Minotauromaquia

Minotauromaquia

Hoewel u een hypotheekbetaling met een creditcard kunt doen, moet u overwegen waarom u dat wilt. Sommige mensen gebruiken hun creditcards omdat ze de spaarpunten willen, maar dit is zelden een goede optie. Andere mensen gebruiken een creditcard omdat ze financieel lijden, wat nooit een goede optie is. Als u op deze manier uw hypotheek wilt betalen, zoek dan een online dienst of koop een postwissel.

Methode één van de drie:

Een online aanbieder gebruiken

-

1 Identificeer online providers. Er zijn veel websites die u kunt gebruiken om uw hypotheek te betalen. U betaalt met een creditcard en het bedrijf knipt een cheque en stuurt het naar uw geldschieter. De meer bekende providers zijn onder meer:[1]

1 Identificeer online providers. Er zijn veel websites die u kunt gebruiken om uw hypotheek te betalen. U betaalt met een creditcard en het bedrijf knipt een cheque en stuurt het naar uw geldschieter. De meer bekende providers zijn onder meer:[1] - Tip. Dit bedrijf heette voorheen ChargeSmart.

- RadPad. Veel mensen gebruiken deze website om hun huur te betalen, maar u kunt deze ook gebruiken om uw hypotheek te betalen.

- Plastiq.

-

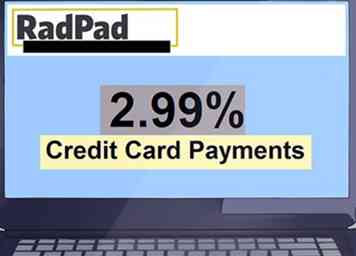

2 Ontdek de kosten. Deze online dienst wordt zelden gratis aangeboden. In plaats daarvan worden er kosten in rekening gebracht. RadPad rekent momenteel bijvoorbeeld 2,99% op alle creditcardbetalingen. Dienovereenkomstig, als uw hypotheek $ 1.000 is, betaalt u $ 29,90 als een vergoeding.

2 Ontdek de kosten. Deze online dienst wordt zelden gratis aangeboden. In plaats daarvan worden er kosten in rekening gebracht. RadPad rekent momenteel bijvoorbeeld 2,99% op alle creditcardbetalingen. Dienovereenkomstig, als uw hypotheek $ 1.000 is, betaalt u $ 29,90 als een vergoeding. - Kosten kunnen worden gewijzigd, dus controleer altijd voordat u de service gebruikt.

-

3 Bepaal of u uw hypotheek op deze manier moet betalen. Alleen omdat u op deze manier uw hypotheek kunt betalen, betekent niet dat u dat zou moeten doen. Als u uw hypotheek met een creditcard wilt betalen om een bepaald voordeel te krijgen, zorg er dan eerst voor dat het voordeel opweegt tegen de vergoeding en eventuele rentekosten van het betalen van uw hypotheek met een creditcard.

3 Bepaal of u uw hypotheek op deze manier moet betalen. Alleen omdat u op deze manier uw hypotheek kunt betalen, betekent niet dat u dat zou moeten doen. Als u uw hypotheek met een creditcard wilt betalen om een bepaald voordeel te krijgen, zorg er dan eerst voor dat het voordeel opweegt tegen de vergoeding en eventuele rentekosten van het betalen van uw hypotheek met een creditcard. - Sommige rewards-kaarten geven nieuwe gebruikers een enorm aantal punten (35.000+) als ze een bepaald bedrag besteden gedurende een korte periode.[2] In deze beperkte situatie kan het een goed idee zijn om een hypotheekbetaling te doen met uw creditcard. Uw bonus kan bijvoorbeeld $ 500 zijn, wat meer is dan het bedrag dat u betaalt om een creditcard te gebruiken.

- De meeste kaarten bieden slechts 1-2% cashback-beloningen. De kosten van de online serviceprovider zullen alle beloningen opeten, dus dit is zelden een goede reden om uw hypotheek met een creditcard te betalen.

- Het is nooit een goed idee om een creditcard te gebruiken om een hypotheek te betalen, omdat u financieel problemen hebt. Ga in plaats daarvan andere opties na bij uw geldschieter.

-

4 Lees online beoordelingen. Voer grondig onderzoek uit voordat u een online serviceprovider gebruikt. Neem contact op met uw Better Business Bureau en let op klachten dat het bedrijf de hypotheekbetaling niet op tijd aan de geldschieters krijgt.

4 Lees online beoordelingen. Voer grondig onderzoek uit voordat u een online serviceprovider gebruikt. Neem contact op met uw Better Business Bureau en let op klachten dat het bedrijf de hypotheekbetaling niet op tijd aan de geldschieters krijgt. - Nieuwe bedrijven duiken voortdurend op. U moet grondig en onafhankelijk onderzoek doen voordat u een bedrijf toevertrouwt om uw hypotheek te betalen.

-

5 Betaal je hypotheek. Sommige providers vereisen dat u zich registreert met uw naam en e-mailadres. Andere vereisen geen registratie. Vergeet niet om de juiste creditcard te gebruiken om uw hypotheekbetaling te doen.

5 Betaal je hypotheek. Sommige providers vereisen dat u zich registreert met uw naam en e-mailadres. Andere vereisen geen registratie. Vergeet niet om de juiste creditcard te gebruiken om uw hypotheekbetaling te doen. - Controleer of uw geldschieter de hypotheekbetaling op tijd heeft ontvangen. Zo niet, neem dan contact op met het online bedrijf om erachter te komen waarom.

- Als u denkt dat u bent opgelicht, meld dit dan aan uw lokale bureau voor consumentenbescherming.

-

6 Betaal uw creditcard saldo. Voer de volledige betaling op de kaart uit voordat de respijtperiode afloopt. Als je dat niet doet, ben je rente verschuldigd over de balans, die verder zal bijdragen aan elke beloning die je hebt verdiend. Uw hypotheekbetaling omvat ook rente, dus u betaalt rente over rente - nooit een goede financiële beslissing.[3]

6 Betaal uw creditcard saldo. Voer de volledige betaling op de kaart uit voordat de respijtperiode afloopt. Als je dat niet doet, ben je rente verschuldigd over de balans, die verder zal bijdragen aan elke beloning die je hebt verdiend. Uw hypotheekbetaling omvat ook rente, dus u betaalt rente over rente - nooit een goede financiële beslissing.[3]

1 Identificeer online providers. Er zijn veel websites die u kunt gebruiken om uw hypotheek te betalen. U betaalt met een creditcard en het bedrijf knipt een cheque en stuurt het naar uw geldschieter. De meer bekende providers zijn onder meer:[1]

1 Identificeer online providers. Er zijn veel websites die u kunt gebruiken om uw hypotheek te betalen. U betaalt met een creditcard en het bedrijf knipt een cheque en stuurt het naar uw geldschieter. De meer bekende providers zijn onder meer:[1]  2 Ontdek de kosten. Deze online dienst wordt zelden gratis aangeboden. In plaats daarvan worden er kosten in rekening gebracht. RadPad rekent momenteel bijvoorbeeld 2,99% op alle creditcardbetalingen. Dienovereenkomstig, als uw hypotheek $ 1.000 is, betaalt u $ 29,90 als een vergoeding.

2 Ontdek de kosten. Deze online dienst wordt zelden gratis aangeboden. In plaats daarvan worden er kosten in rekening gebracht. RadPad rekent momenteel bijvoorbeeld 2,99% op alle creditcardbetalingen. Dienovereenkomstig, als uw hypotheek $ 1.000 is, betaalt u $ 29,90 als een vergoeding.  3 Bepaal of u uw hypotheek op deze manier moet betalen. Alleen omdat u op deze manier uw hypotheek kunt betalen, betekent niet dat u dat zou moeten doen. Als u uw hypotheek met een creditcard wilt betalen om een bepaald voordeel te krijgen, zorg er dan eerst voor dat het voordeel opweegt tegen de vergoeding en eventuele rentekosten van het betalen van uw hypotheek met een creditcard.

3 Bepaal of u uw hypotheek op deze manier moet betalen. Alleen omdat u op deze manier uw hypotheek kunt betalen, betekent niet dat u dat zou moeten doen. Als u uw hypotheek met een creditcard wilt betalen om een bepaald voordeel te krijgen, zorg er dan eerst voor dat het voordeel opweegt tegen de vergoeding en eventuele rentekosten van het betalen van uw hypotheek met een creditcard.  4 Lees online beoordelingen. Voer grondig onderzoek uit voordat u een online serviceprovider gebruikt. Neem contact op met uw Better Business Bureau en let op klachten dat het bedrijf de hypotheekbetaling niet op tijd aan de geldschieters krijgt.

4 Lees online beoordelingen. Voer grondig onderzoek uit voordat u een online serviceprovider gebruikt. Neem contact op met uw Better Business Bureau en let op klachten dat het bedrijf de hypotheekbetaling niet op tijd aan de geldschieters krijgt.  5 Betaal je hypotheek. Sommige providers vereisen dat u zich registreert met uw naam en e-mailadres. Andere vereisen geen registratie. Vergeet niet om de juiste creditcard te gebruiken om uw hypotheekbetaling te doen.

5 Betaal je hypotheek. Sommige providers vereisen dat u zich registreert met uw naam en e-mailadres. Andere vereisen geen registratie. Vergeet niet om de juiste creditcard te gebruiken om uw hypotheekbetaling te doen.  6 Betaal uw creditcard saldo. Voer de volledige betaling op de kaart uit voordat de respijtperiode afloopt. Als je dat niet doet, ben je rente verschuldigd over de balans, die verder zal bijdragen aan elke beloning die je hebt verdiend. Uw hypotheekbetaling omvat ook rente, dus u betaalt rente over rente - nooit een goede financiële beslissing.[3]

6 Betaal uw creditcard saldo. Voer de volledige betaling op de kaart uit voordat de respijtperiode afloopt. Als je dat niet doet, ben je rente verschuldigd over de balans, die verder zal bijdragen aan elke beloning die je hebt verdiend. Uw hypotheekbetaling omvat ook rente, dus u betaalt rente over rente - nooit een goede financiële beslissing.[3] Methode twee van drie:

Betalen met een postwissel

-

1 Koop een cadeaubon met PIN-code. Je kunt geen postwissel kopen met een creditcard. In plaats daarvan moet u een cadeaubon met PIN-code kopen met uw creditcard. Visa biedt een cadeaubon met PIN-code die geschikt is voor deze methode.[4]

1 Koop een cadeaubon met PIN-code. Je kunt geen postwissel kopen met een creditcard. In plaats daarvan moet u een cadeaubon met PIN-code kopen met uw creditcard. Visa biedt een cadeaubon met PIN-code die geschikt is voor deze methode.[4] - Je kunt niet zomaar een oude cadeaubon kopen. In plaats daarvan moet de kaart 'debet' zeggen.

-

2 Leg geld op de kaart. Er is meestal een limiet die u kunt laden. U kunt bijvoorbeeld maximaal $ 1.000 per dag op de kaart laden. Er is ook een limiet van $ 5000 per maand op deze kaarten.[5]

2 Leg geld op de kaart. Er is meestal een limiet die u kunt laden. U kunt bijvoorbeeld maximaal $ 1.000 per dag op de kaart laden. Er is ook een limiet van $ 5000 per maand op deze kaarten.[5] -

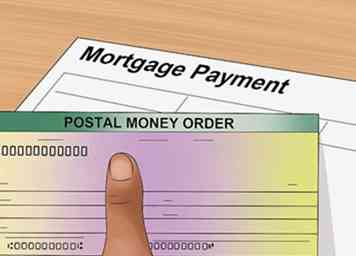

3 Gebruik de cadeaubon om een postwissel te kopen. Postwissels worden verkocht bij veel banken, supermarkten en grote retailers. Je zult er een moeten vinden die betaalpassen accepteert. Niet allemaal. CVS heeft bijvoorbeeld geweigerd om postwissels te verkopen aan mensen die bankpassen gebruiken.[6]

3 Gebruik de cadeaubon om een postwissel te kopen. Postwissels worden verkocht bij veel banken, supermarkten en grote retailers. Je zult er een moeten vinden die betaalpassen accepteert. Niet allemaal. CVS heeft bijvoorbeeld geweigerd om postwissels te verkopen aan mensen die bankpassen gebruiken.[6] - De U.S. Postal Service accepteert echter betaalpassen voor postwissels, dus dat is een goede optie.[7]

- Als u betaalt, wuift u niet rond uw cadeaubon of vertelt u de kassier dat u een 'cadeaubon' gebruikt. Doe net alsof het een gewone bankpas is die is gekoppeld aan een bankrekening en gebruik deze om uw postwissel te kopen.

-

4 Betaal je hypotheek met de postwissel. Verzend de postwissel naar uw hypotheekbeheerder. Als de servicer een grote bank is, kunt u uw betaling overhandigen aan het dichtstbijzijnde filiaal.[8]

4 Betaal je hypotheek met de postwissel. Verzend de postwissel naar uw hypotheekbeheerder. Als de servicer een grote bank is, kunt u uw betaling overhandigen aan het dichtstbijzijnde filiaal.[8] - Zorg ervoor dat het is ontvangen en dat de betaling is bijgeschreven op uw account.

-

5 Betaal je creditcard. Als je $ 1.000 op je betaalpas hebt geladen, heb je nu $ 1.000 op je creditcard. Als je het niet afbetaalt voordat de respijtperiode afloopt, ben je uiteindelijk meer geld verschuldigd. Betaal uw creditcard elke maand volledig uit.[9]

5 Betaal je creditcard. Als je $ 1.000 op je betaalpas hebt geladen, heb je nu $ 1.000 op je creditcard. Als je het niet afbetaalt voordat de respijtperiode afloopt, ben je uiteindelijk meer geld verschuldigd. Betaal uw creditcard elke maand volledig uit.[9]

1 Koop een cadeaubon met PIN-code. Je kunt geen postwissel kopen met een creditcard. In plaats daarvan moet u een cadeaubon met PIN-code kopen met uw creditcard. Visa biedt een cadeaubon met PIN-code die geschikt is voor deze methode.[4]

1 Koop een cadeaubon met PIN-code. Je kunt geen postwissel kopen met een creditcard. In plaats daarvan moet u een cadeaubon met PIN-code kopen met uw creditcard. Visa biedt een cadeaubon met PIN-code die geschikt is voor deze methode.[4]  2 Leg geld op de kaart. Er is meestal een limiet die u kunt laden. U kunt bijvoorbeeld maximaal $ 1.000 per dag op de kaart laden. Er is ook een limiet van $ 5000 per maand op deze kaarten.[5]

2 Leg geld op de kaart. Er is meestal een limiet die u kunt laden. U kunt bijvoorbeeld maximaal $ 1.000 per dag op de kaart laden. Er is ook een limiet van $ 5000 per maand op deze kaarten.[5]  3 Gebruik de cadeaubon om een postwissel te kopen. Postwissels worden verkocht bij veel banken, supermarkten en grote retailers. Je zult er een moeten vinden die betaalpassen accepteert. Niet allemaal. CVS heeft bijvoorbeeld geweigerd om postwissels te verkopen aan mensen die bankpassen gebruiken.[6]

3 Gebruik de cadeaubon om een postwissel te kopen. Postwissels worden verkocht bij veel banken, supermarkten en grote retailers. Je zult er een moeten vinden die betaalpassen accepteert. Niet allemaal. CVS heeft bijvoorbeeld geweigerd om postwissels te verkopen aan mensen die bankpassen gebruiken.[6]  4 Betaal je hypotheek met de postwissel. Verzend de postwissel naar uw hypotheekbeheerder. Als de servicer een grote bank is, kunt u uw betaling overhandigen aan het dichtstbijzijnde filiaal.[8]

4 Betaal je hypotheek met de postwissel. Verzend de postwissel naar uw hypotheekbeheerder. Als de servicer een grote bank is, kunt u uw betaling overhandigen aan het dichtstbijzijnde filiaal.[8]  5 Betaal je creditcard. Als je $ 1.000 op je betaalpas hebt geladen, heb je nu $ 1.000 op je creditcard. Als je het niet afbetaalt voordat de respijtperiode afloopt, ben je uiteindelijk meer geld verschuldigd. Betaal uw creditcard elke maand volledig uit.[9]

5 Betaal je creditcard. Als je $ 1.000 op je betaalpas hebt geladen, heb je nu $ 1.000 op je creditcard. Als je het niet afbetaalt voordat de respijtperiode afloopt, ben je uiteindelijk meer geld verschuldigd. Betaal uw creditcard elke maand volledig uit.[9] Methode drie van drie:

Hulp krijgen bij uw hypotheek

-

1 Bepaal waarom je bent achtergebleven. De reden dat je financieel worstelt, zal helpen bepalen welke weg je moet volgen. Overweeg het volgende, wat veelvoorkomende redenen zijn waarom mensen met financiële problemen worden geconfronteerd:

1 Bepaal waarom je bent achtergebleven. De reden dat je financieel worstelt, zal helpen bepalen welke weg je moet volgen. Overweeg het volgende, wat veelvoorkomende redenen zijn waarom mensen met financiële problemen worden geconfronteerd: - Baan verlies. Een baanverlies kan tijdelijk zijn. Dan heeft u meer mogelijkheden om uw achterstallige hypotheeklasten in te halen.

- Ziekte of handicap. Als je ziekte of handicap permanent is, moet je overwegen om je huis te verkopen. Als de beperking echter tijdelijk is, kunt u mogelijk met uw geldverstrekker werken. U kunt ook een faillissement aanvragen om uw medische schuld kwijt te raken.

- Overlijden van een echtgenoot. Tenzij uw echtgenoot een levensverzekering had, is uw inkomen waarschijnlijk in de nabije toekomst verminderd.Heroverweeg of u het huis kunt betalen.

- Financieel wanbeheer. Je leeft mogelijk te veel. Als dat het geval is, overweeg dan faillissement om creditcardschulden te elimineren. In sommige situaties kunt u nog steeds uw huis houden.

-

2 Bespreek uw opties met een huisvestingsadviseur. Je kunt een gekwalificeerde counselor vinden door contact op te nemen met het dichtstbijzijnde kantoor van Housing and Urban Development (HUD). Als alternatief kunt u 1-888-995-HOPE bellen. Counseling is gratis.[10]

2 Bespreek uw opties met een huisvestingsadviseur. Je kunt een gekwalificeerde counselor vinden door contact op te nemen met het dichtstbijzijnde kantoor van Housing and Urban Development (HUD). Als alternatief kunt u 1-888-995-HOPE bellen. Counseling is gratis.[10] - Praat over je opties. U komt bijvoorbeeld in aanmerking voor hulp via het Hardest Hit Fund, waarmee huiseigenaren hun hypotheek kunnen inhalen of hun leningen kunnen aanpassen.[11]

- Als je geen door de HUD goedgekeurde counselor kunt ontmoeten, wees dan voorzichtig. Er zijn veel oplichters die zich voordoen als counselors die je uit je huis willen halen. Vermijd iedereen die een vergoeding in rekening brengt of wil dat je de akte van je huis voor hen ondertekent.

-

3 Neem contact op met uw kredietgever. Bel hun afdeling voor verliesbeperking en leg uw situatie uit. Veel geldverstrekkers zullen met je samenwerken om je bij je thuis te houden, maar je zult door hoepels moeten springen.

3 Neem contact op met uw kredietgever. Bel hun afdeling voor verliesbeperking en leg uw situatie uit. Veel geldverstrekkers zullen met je samenwerken om je bij je thuis te houden, maar je zult door hoepels moeten springen. - U moet ondersteunende documenten verstrekken en vele formulieren invullen. Uw geldschieter wil zeker weten dat u een geldige reden heeft voor uw financiële problemen.

- Bewaar altijd een kopie van alle documenten die u aan uw geldschieter verstrekt. Houd ook gedetailleerde aantekeningen bij van welk telefoongesprek dan ook.[12] Noteer de naam van wie je hebt gesproken, de datum en de inhoud van het gesprek.

-

4 Herstel je lening. Met een herstel, betaalt u alle achterstallige hypotheekbetalingen en eventuele late boetes of boetes af. Dit is een goede optie als u tijdelijke financiële problemen ondervindt, maar nu betalingen kunt verrichten.[13]

4 Herstel je lening. Met een herstel, betaalt u alle achterstallige hypotheekbetalingen en eventuele late boetes of boetes af. Dit is een goede optie als u tijdelijke financiële problemen ondervindt, maar nu betalingen kunt verrichten.[13] - Sommige kredietverstrekkers laten je achterstallige bedragen op afbetaling betalen, dus controleer.

-

5 Vraag om verdraagzaamheid. Een kredietverstrekker kan uw hypotheeklasten tijdelijk verlagen of opschorten. Na de tolerantiebetaling start u met het maken van periodieke betalingen en het inhalen van de betalingen die u hebt gemist.[14]

5 Vraag om verdraagzaamheid. Een kredietverstrekker kan uw hypotheeklasten tijdelijk verlagen of opschorten. Na de tolerantiebetaling start u met het maken van periodieke betalingen en het inhalen van de betalingen die u hebt gemist.[14] -

6 Controleer of u de lening kunt wijzigen. Uw geldschieter is mogelijk bereid om de voorwaarden van de lening aan te passen. Als dat zo is, kunt u vaak uw maandelijkse hypotheekbetaling verlagen, waardoor u bij u thuis kunt blijven. Uw geldschieter kan de lening op verschillende manieren wijzigen:[15]

6 Controleer of u de lening kunt wijzigen. Uw geldschieter is mogelijk bereid om de voorwaarden van de lening aan te passen. Als dat zo is, kunt u vaak uw maandelijkse hypotheekbetaling verlagen, waardoor u bij u thuis kunt blijven. Uw geldschieter kan de lening op verschillende manieren wijzigen:[15] - Verlaag de rente. Dit resulteert in kleinere maandelijkse betalingen en verlaagt het totale bedrag dat u betaalt.

- Verleng de voorwaarden van de lening. U kunt een hypotheek van 15 jaar uitstrekken tot 30 jaar of een hypotheek van 30 jaar tot 40 jaar. U verlaagt de maandelijkse betaling, maar uiteindelijk betaalt u meer uit gedurende de looptijd van de hypotheek.

- Achterstallige betalingen aan het saldo toevoegen. Dit is een geweldige manier om bij te praten, omdat achterstallige betalingen langer zijn.

- Verklein het bedrag dat u verschuldigd bent.

-

7 Overweeg faillissement. Maak kennis met een faillissementsadvocaat als uw rekeningen uit de hand lopen. Ze kunnen uw situatie beoordelen en advies op maat bieden. Je hoeft je huis misschien niet in een faillissement te verliezen.

7 Overweeg faillissement. Maak kennis met een faillissementsadvocaat als uw rekeningen uit de hand lopen. Ze kunnen uw situatie beoordelen en advies op maat bieden. Je hoeft je huis misschien niet in een faillissement te verliezen. - Hoofdstuk 7. U kunt ongedekte schuld (zoals creditcardschuld) wegvagen met een Hoofdstuk 7. U kunt echter uw huis verliezen in het proces, tenzij er geen eigen vermogen in zit of als u de aandelen kunt vrijstellen. Uw faillissementsadvocaat kan u adviseren.

- Hoofdstuk 13. In dit faillissement maak je een betalingsplan dat drie tot vijf jaar duurt.[16] Alle niet-betaalde hypotheekbetalingen worden toegevoegd aan uw betalingsplan. Zolang u op uw hypotheek blijft, kunt u bij u thuis blijven.

1 Bepaal waarom je bent achtergebleven. De reden dat je financieel worstelt, zal helpen bepalen welke weg je moet volgen. Overweeg het volgende, wat veelvoorkomende redenen zijn waarom mensen met financiële problemen worden geconfronteerd:

1 Bepaal waarom je bent achtergebleven. De reden dat je financieel worstelt, zal helpen bepalen welke weg je moet volgen. Overweeg het volgende, wat veelvoorkomende redenen zijn waarom mensen met financiële problemen worden geconfronteerd:  2 Bespreek uw opties met een huisvestingsadviseur. Je kunt een gekwalificeerde counselor vinden door contact op te nemen met het dichtstbijzijnde kantoor van Housing and Urban Development (HUD). Als alternatief kunt u 1-888-995-HOPE bellen. Counseling is gratis.[10]

2 Bespreek uw opties met een huisvestingsadviseur. Je kunt een gekwalificeerde counselor vinden door contact op te nemen met het dichtstbijzijnde kantoor van Housing and Urban Development (HUD). Als alternatief kunt u 1-888-995-HOPE bellen. Counseling is gratis.[10]  3 Neem contact op met uw kredietgever. Bel hun afdeling voor verliesbeperking en leg uw situatie uit. Veel geldverstrekkers zullen met je samenwerken om je bij je thuis te houden, maar je zult door hoepels moeten springen.

3 Neem contact op met uw kredietgever. Bel hun afdeling voor verliesbeperking en leg uw situatie uit. Veel geldverstrekkers zullen met je samenwerken om je bij je thuis te houden, maar je zult door hoepels moeten springen.  4 Herstel je lening. Met een herstel, betaalt u alle achterstallige hypotheekbetalingen en eventuele late boetes of boetes af. Dit is een goede optie als u tijdelijke financiële problemen ondervindt, maar nu betalingen kunt verrichten.[13]

4 Herstel je lening. Met een herstel, betaalt u alle achterstallige hypotheekbetalingen en eventuele late boetes of boetes af. Dit is een goede optie als u tijdelijke financiële problemen ondervindt, maar nu betalingen kunt verrichten.[13]  5 Vraag om verdraagzaamheid. Een kredietverstrekker kan uw hypotheeklasten tijdelijk verlagen of opschorten. Na de tolerantiebetaling start u met het maken van periodieke betalingen en het inhalen van de betalingen die u hebt gemist.[14]

5 Vraag om verdraagzaamheid. Een kredietverstrekker kan uw hypotheeklasten tijdelijk verlagen of opschorten. Na de tolerantiebetaling start u met het maken van periodieke betalingen en het inhalen van de betalingen die u hebt gemist.[14]  6 Controleer of u de lening kunt wijzigen. Uw geldschieter is mogelijk bereid om de voorwaarden van de lening aan te passen. Als dat zo is, kunt u vaak uw maandelijkse hypotheekbetaling verlagen, waardoor u bij u thuis kunt blijven. Uw geldschieter kan de lening op verschillende manieren wijzigen:[15]

6 Controleer of u de lening kunt wijzigen. Uw geldschieter is mogelijk bereid om de voorwaarden van de lening aan te passen. Als dat zo is, kunt u vaak uw maandelijkse hypotheekbetaling verlagen, waardoor u bij u thuis kunt blijven. Uw geldschieter kan de lening op verschillende manieren wijzigen:[15]  7 Overweeg faillissement. Maak kennis met een faillissementsadvocaat als uw rekeningen uit de hand lopen. Ze kunnen uw situatie beoordelen en advies op maat bieden. Je hoeft je huis misschien niet in een faillissement te verliezen.

7 Overweeg faillissement. Maak kennis met een faillissementsadvocaat als uw rekeningen uit de hand lopen. Ze kunnen uw situatie beoordelen en advies op maat bieden. Je hoeft je huis misschien niet in een faillissement te verliezen. Facebook

Twitter

Google+