Minotauromaquia

Minotauromaquia

Een lening aanvragen, zowel voor persoonlijk gebruik als voor een bedrijf, kan vaak de dag redden of u helpen profiteren van een nieuwe kans. Als je voor geld vastzit, is een lening misschien wel het ticket naar een betere toekomst. U moet echter voorzichtig en voorzichtig zijn bij het zoeken naar een lening, en u moet zich houden aan de richtlijnen die kredietverstrekkers hebben opgesteld. Door goed na te denken over hoe u een lening aanvraagt, kunt u de perfecte lening vinden voor uw specifieke behoeften.

Deel een van de vier:

Voorbereiden op Toepassen

-

1 Optimaliseer uw kredietrapport. Uw kredietgeschiedenis is het record van uw gedrag met betrekking tot hoe u geld leent en het terugbetaalt. Uw kredietrapport is de belangrijkste bepalende factor voor uw vermogen om een lening te krijgen.

1 Optimaliseer uw kredietrapport. Uw kredietgeschiedenis is het record van uw gedrag met betrekking tot hoe u geld leent en het terugbetaalt. Uw kredietrapport is de belangrijkste bepalende factor voor uw vermogen om een lening te krijgen. - Bovendien bevat uw kredietrapport informatie over uw arbeidsrecord; het aantal keren dat u heeft gesolliciteerd voor het verkrijgen van een lening en met welke kredietverstrekkers; verzamelrekeningen; en oordelen.

- Drie kredietbureaus - Equifax, Transunion en Experian - verzamelen en onderhouden uw kredietgeschiedenisinformatie, inclusief accountnamen en -nummers, rekeningtypen, begin- en einddatums, kredietlimieten, saldi, hoge saldo's, maandelijkse betalingen en te late betalingen.

- Bestel een kopie van uw kredietwaardigheidsrapport. U kunt elk jaar een gratis exemplaar van uw kredietrapport aanvragen bij elk van de kredietbureaus. U kunt contact opnemen met de kredietbureaus aan de telefoon of online een formulier invullen om deze rapporten te verkrijgen.

- Het is belangrijk om alle drie te krijgen, omdat sommige bureaus andere informatie kunnen rapporteren dan anderen.

- Bekijk uw kredietrapport voor negatieven. Dit omvat late betalingen, overschrijdingssaldi, incasso's en beoordelingen.

- Herstel negatieve problemen met uw kredietrapport. Dit kan zo simpel zijn als het melden van een onnauwkeurigheid aan het kredietbureau of het betalen van een verzameling of een vonnis.

-

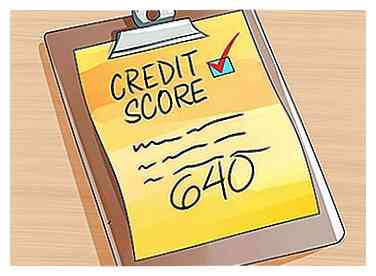

2 Krijg uw credit score. In aanvulling op uw credit verslag, het krijgen van uw credit score is een goed idee. Over het algemeen wordt een credit score van 640 of hoger als bovengemiddeld beschouwd en geeft u geen problemen bij het aanvragen van een lening. Als uw score lager is dan 640, kunt u het moeilijk vinden om een geldverstrekker te vinden die u geen hoge rente in rekening brengt of andere voorwaarden stelt aan uw geschiktheid.

2 Krijg uw credit score. In aanvulling op uw credit verslag, het krijgen van uw credit score is een goed idee. Over het algemeen wordt een credit score van 640 of hoger als bovengemiddeld beschouwd en geeft u geen problemen bij het aanvragen van een lening. Als uw score lager is dan 640, kunt u het moeilijk vinden om een geldverstrekker te vinden die u geen hoge rente in rekening brengt of andere voorwaarden stelt aan uw geschiktheid. - Lenders moeten u een reeks kredietscores kunnen geven die voor een bepaalde lening vereist zijn. Als u binnen dat bereik valt op basis van uw credit score, weet u dat u op zijn minst de kans krijgt om te worden goedgekeurd voor de lening. Je hebt een veel moeilijkere kwalificatie voor een lening met een bereik ver boven je credit score.

- Als u uw kredietscore wilt verbeteren, kunt u bepaalde stappen nemen, zoals een betere schuld / kredietratio krijgen, slepende leningen betalen, de algehele schuld verminderen en meerdere regels met (goed) krediet openen.

-

3 Zorg voor een stabiele bron van inkomsten. Uw inkomen is net zo belangrijk om een lening te krijgen als uw kredietwaardigheid. U hebt niet alleen een actuele inkomstenbron nodig voor de goedkeuring van leningen, maar u hebt ook een stabiele geschiedenis van het verdienen van inkomsten nodig.

3 Zorg voor een stabiele bron van inkomsten. Uw inkomen is net zo belangrijk om een lening te krijgen als uw kredietwaardigheid. U hebt niet alleen een actuele inkomstenbron nodig voor de goedkeuring van leningen, maar u hebt ook een stabiele geschiedenis van het verdienen van inkomsten nodig. - Bewaar een recente betalingsstrook van uw baan wanneer u een lening aanvraagt. Het is mogelijk dat geldschieters een bewijs van inkomen willen zien.

- Hoe stabieler de geschiedenis van het inkomen, hoe groter uw kansen om een lening te krijgen met gunstige voorwaarden, zoals een lage rente.

-

4 Verzamel documentatie. Je moet je bekwaamheid en bereidheid bewijzen om een lening terug te betalen om goedgekeurd te worden voor een lening. U moet ondersteunend bewijs van deze kwaliteiten leveren in de vorm van een kredietrapport (dat de kredietgever kan opvragen), bankafschriften, loonstrookjes en / of inkomstenbelastingformulieren.

4 Verzamel documentatie. Je moet je bekwaamheid en bereidheid bewijzen om een lening terug te betalen om goedgekeurd te worden voor een lening. U moet ondersteunend bewijs van deze kwaliteiten leveren in de vorm van een kredietrapport (dat de kredietgever kan opvragen), bankafschriften, loonstrookjes en / of inkomstenbelastingformulieren. - Verzamel deze documenten en bewaar ze op een veilige plaats. Zorg dat ze klaar zijn voor wanneer je de perfecte lening vindt om je aan te melden.

-

5 Bepaal de hoeveelheid geld die u moet lenen. De grootte van de lening die u nodig hebt, helpt u de mogelijkheden van uw geldschieter te verkleinen. Bovendien is het noodzakelijk om te bepalen dat u de betalingen kunt veroorloven op de lening die u nodig hebt.

5 Bepaal de hoeveelheid geld die u moet lenen. De grootte van de lening die u nodig hebt, helpt u de mogelijkheden van uw geldschieter te verkleinen. Bovendien is het noodzakelijk om te bepalen dat u de betalingen kunt veroorloven op de lening die u nodig hebt.

1 Optimaliseer uw kredietrapport. Uw kredietgeschiedenis is het record van uw gedrag met betrekking tot hoe u geld leent en het terugbetaalt. Uw kredietrapport is de belangrijkste bepalende factor voor uw vermogen om een lening te krijgen.

1 Optimaliseer uw kredietrapport. Uw kredietgeschiedenis is het record van uw gedrag met betrekking tot hoe u geld leent en het terugbetaalt. Uw kredietrapport is de belangrijkste bepalende factor voor uw vermogen om een lening te krijgen.  2 Krijg uw credit score. In aanvulling op uw credit verslag, het krijgen van uw credit score is een goed idee. Over het algemeen wordt een credit score van 640 of hoger als bovengemiddeld beschouwd en geeft u geen problemen bij het aanvragen van een lening. Als uw score lager is dan 640, kunt u het moeilijk vinden om een geldverstrekker te vinden die u geen hoge rente in rekening brengt of andere voorwaarden stelt aan uw geschiktheid.

2 Krijg uw credit score. In aanvulling op uw credit verslag, het krijgen van uw credit score is een goed idee. Over het algemeen wordt een credit score van 640 of hoger als bovengemiddeld beschouwd en geeft u geen problemen bij het aanvragen van een lening. Als uw score lager is dan 640, kunt u het moeilijk vinden om een geldverstrekker te vinden die u geen hoge rente in rekening brengt of andere voorwaarden stelt aan uw geschiktheid.  3 Zorg voor een stabiele bron van inkomsten. Uw inkomen is net zo belangrijk om een lening te krijgen als uw kredietwaardigheid. U hebt niet alleen een actuele inkomstenbron nodig voor de goedkeuring van leningen, maar u hebt ook een stabiele geschiedenis van het verdienen van inkomsten nodig.

3 Zorg voor een stabiele bron van inkomsten. Uw inkomen is net zo belangrijk om een lening te krijgen als uw kredietwaardigheid. U hebt niet alleen een actuele inkomstenbron nodig voor de goedkeuring van leningen, maar u hebt ook een stabiele geschiedenis van het verdienen van inkomsten nodig.  4 Verzamel documentatie. Je moet je bekwaamheid en bereidheid bewijzen om een lening terug te betalen om goedgekeurd te worden voor een lening. U moet ondersteunend bewijs van deze kwaliteiten leveren in de vorm van een kredietrapport (dat de kredietgever kan opvragen), bankafschriften, loonstrookjes en / of inkomstenbelastingformulieren.

4 Verzamel documentatie. Je moet je bekwaamheid en bereidheid bewijzen om een lening terug te betalen om goedgekeurd te worden voor een lening. U moet ondersteunend bewijs van deze kwaliteiten leveren in de vorm van een kredietrapport (dat de kredietgever kan opvragen), bankafschriften, loonstrookjes en / of inkomstenbelastingformulieren.  5 Bepaal de hoeveelheid geld die u moet lenen. De grootte van de lening die u nodig hebt, helpt u de mogelijkheden van uw geldschieter te verkleinen. Bovendien is het noodzakelijk om te bepalen dat u de betalingen kunt veroorloven op de lening die u nodig hebt.

5 Bepaal de hoeveelheid geld die u moet lenen. De grootte van de lening die u nodig hebt, helpt u de mogelijkheden van uw geldschieter te verkleinen. Bovendien is het noodzakelijk om te bepalen dat u de betalingen kunt veroorloven op de lening die u nodig hebt. Deel twee van vier:

Een lening kiezen

-

1 Onderzoek de soorten leningen. U kunt ervoor kiezen om een beveiligde of een ongedekte lening aan te vragen, en welke optie u ook kiest, zal van invloed zijn op hoe u verdergaat. U kunt meestal meer geld krijgen voor een beveiligde lening dan met een ongedekte lening. Ook hebben gedekte leningen doorgaans een lagere rente dan ongedekte leningen. Hoe beter uw kredietgeschiedenis, hoe lager de rentevoet.

1 Onderzoek de soorten leningen. U kunt ervoor kiezen om een beveiligde of een ongedekte lening aan te vragen, en welke optie u ook kiest, zal van invloed zijn op hoe u verdergaat. U kunt meestal meer geld krijgen voor een beveiligde lening dan met een ongedekte lening. Ook hebben gedekte leningen doorgaans een lagere rente dan ongedekte leningen. Hoe beter uw kredietgeschiedenis, hoe lager de rentevoet. - Met een beveiligde lening, vereisen sommige geldschieters dat u deelt in het risico van de lening om leninggoedkeuring te ontvangen. Dit betekent dat u mogelijk onderpand moet produceren, meestal in de vorm van een notitie (zoals een huis- of auto-titel). Hypotheken en autoleningen zijn voorbeelden van gedekte leningen. Als u een beveiligde lening niet nakomt, heeft de geldgever het recht om het onderpand terug te nemen. Bijvoorbeeld, als de lener in gebreke blijft bij betalingen voor een hypothecaire lening, kan de geldschieter het huis in marktafscherming plaatsen en de lener dwingen om te verhuizen.

- Enkele veel voorkomende soorten gedekte leningen zijn onder meer autoleningen, boot (en een ander recreatief voertuig) leningen, hypotheken, leningen voor woningkredieten en kredietlijnen voor eigen vermogen.

- Ongedekte leningen zijn over het algemeen kleiner dan gedekte leningen en vereisen niet dat u onderpand verstrekt om de goedkeuring van de lening te ontvangen. Hier, als een lener in gebreke blijft, kan de geldschieter niets terugnemen en moet hij in plaats daarvan op verzamelinspanningen vertrouwen. Omdat er geen onderpand is gekoppeld aan een ongedekte lening, is het bedrag waarvoor iemand in aanmerking komt grotendeels gebaseerd op zijn of haar kredietgeschiedenis en inkomen op het moment van de aanvraag. Bovendien is de rente op een ongedekte lening meestal hoger dan de rente op een beveiligde lening.

- Enkele voorbeelden van ongedekte leningen zijn persoonlijke leningen, persoonlijke kredietlijnen, studieleningen en creditcards / warenhuiskaarten.

-

2 Bepaal of u een 'kredietlimiet' moet krijgen die kan worden beveiligd of ongedekt. In de praktijk is dit type lening vergelijkbaar met een creditcard: de lener heeft een maximaal toegestaan saldo en hij / zij kan tot het maximale bedrag lenen. Hij / zij hoeft het maximale bedrag niet te lenen.

2 Bepaal of u een 'kredietlimiet' moet krijgen die kan worden beveiligd of ongedekt. In de praktijk is dit type lening vergelijkbaar met een creditcard: de lener heeft een maximaal toegestaan saldo en hij / zij kan tot het maximale bedrag lenen. Hij / zij hoeft het maximale bedrag niet te lenen. - Maandelijkse betalingen variëren van een percentage van het saldo met sommige kredietlijnen tot betalingen van de rente met anderen. De lener kan meer betalen dan het maandelijks minimum en kan het hele saldo ineens betalen.

- Bovendien komen sommige kredietlijnen met cheques en andere kunnen worden gekoppeld aan de primaire bankrekening van de lener.

-

3 Bepaal of een lening voor kleine bedrijven voor u geschikt is. Als u leent voor uw bedrijf, kunt u een klein bedrijf of een andere zakelijke lening overwegen. De beste plaats om een zakelijke lening te krijgen is een bank, omdat banken meestal de laagste rentetarieven en meest gunstige voorwaarden bieden.

3 Bepaal of een lening voor kleine bedrijven voor u geschikt is. Als u leent voor uw bedrijf, kunt u een klein bedrijf of een andere zakelijke lening overwegen. De beste plaats om een zakelijke lening te krijgen is een bank, omdat banken meestal de laagste rentetarieven en meest gunstige voorwaarden bieden. - De sleutel om te worden goedgekeurd voor een zakelijke lening is om aan te tonen dat uw bedrijf in het verleden winstgevend is geweest en om aan te tonen dat u en uw partners concrete plannen hebben voor toekomstig succes.

-

4 Wees zeer op uw hoede voor betaaldag kredietverstrekkers. Betaaldagleningen bieden u persoonlijke leningen, meestal, maar niet altijd, gedurende enkele weken voordat uw salaris wordt uitgegeven. Helaas, omdat de meeste flitskredieten onbeveiligd zijn en veel betaalmedewerkers zich bezighouden met roofzuchtige tactieken, zou je van 300 procent tot 750 procent rente kunnen vragen voor de levensduur van je lening.

4 Wees zeer op uw hoede voor betaaldag kredietverstrekkers. Betaaldagleningen bieden u persoonlijke leningen, meestal, maar niet altijd, gedurende enkele weken voordat uw salaris wordt uitgegeven. Helaas, omdat de meeste flitskredieten onbeveiligd zijn en veel betaalmedewerkers zich bezighouden met roofzuchtige tactieken, zou je van 300 procent tot 750 procent rente kunnen vragen voor de levensduur van je lening. - Deze hoge rente zal ertoe leiden dat u aanzienlijk meer rente betaalt dan met een ander type lening. U kunt bijvoorbeeld verwachten dat u $ 14 betaalt voor een voorschot van $ 500 op uw creditcard. Uw APR voor dat voorschot zou ongeveer 6 procent zijn. Voor een betaaldaglening kun je echter verwachten dat je $ 105 betaalt voor een voorschot van twee weken van $ 500, waarmee je een jaarlijkse bijdrage van ongeveer 400 procent krijgt.

-

5 Zoek een geldschieter. Er zijn veel verschillende plaatsen om een lening te krijgen. Verken de volgende opties, rekening houdend met uw leningsbehoeften.

5 Zoek een geldschieter. Er zijn veel verschillende plaatsen om een lening te krijgen. Verken de volgende opties, rekening houdend met uw leningsbehoeften. - Financiële instellingen zijn in de meeste gevallen de beste plaats om een lening te krijgen. Banken en kredietverenigingen kunnen een onbeperkt aantal verschillende soorten leningen verstrekken, waaronder persoonlijke leningen, creditcards, autoleningen, hypotheken en leningen voor kleine bedrijven. Het verkrijgen van een lening via een financiële instelling vereist mogelijk meer kwalificatie dan andere methoden, maar u hebt de mogelijkheid om grotere leningbedragen aan te vragen.

- Payday advance bedrijven. Deze kredietverstrekkers bieden een snel en eenvoudig procedure voor het goedkeuren van leningen, maar lenen, zoals hierboven vermeld, slechts relatief kleine bedragen en brengen zeer, zeer hoge rentetarieven in rekening. Voordat u een voorafbetaalde lening gebruikt, moet u opnieuw nadenken of u de lening echt nodig heeft en of het de moeite waard is om een hoge rente te betalen.

- Vrienden en familie. U hoeft misschien niet van toepassing op een bedrijf of instelling om een lening te krijgen. Kijk naar de mensen die je kent en die je mogelijk financieel kunnen helpen in ruil voor een formele terugbetalingsovereenkomst.

1 Onderzoek de soorten leningen. U kunt ervoor kiezen om een beveiligde of een ongedekte lening aan te vragen, en welke optie u ook kiest, zal van invloed zijn op hoe u verdergaat. U kunt meestal meer geld krijgen voor een beveiligde lening dan met een ongedekte lening. Ook hebben gedekte leningen doorgaans een lagere rente dan ongedekte leningen. Hoe beter uw kredietgeschiedenis, hoe lager de rentevoet.

1 Onderzoek de soorten leningen. U kunt ervoor kiezen om een beveiligde of een ongedekte lening aan te vragen, en welke optie u ook kiest, zal van invloed zijn op hoe u verdergaat. U kunt meestal meer geld krijgen voor een beveiligde lening dan met een ongedekte lening. Ook hebben gedekte leningen doorgaans een lagere rente dan ongedekte leningen. Hoe beter uw kredietgeschiedenis, hoe lager de rentevoet.  2 Bepaal of u een 'kredietlimiet' moet krijgen die kan worden beveiligd of ongedekt. In de praktijk is dit type lening vergelijkbaar met een creditcard: de lener heeft een maximaal toegestaan saldo en hij / zij kan tot het maximale bedrag lenen. Hij / zij hoeft het maximale bedrag niet te lenen.

2 Bepaal of u een 'kredietlimiet' moet krijgen die kan worden beveiligd of ongedekt. In de praktijk is dit type lening vergelijkbaar met een creditcard: de lener heeft een maximaal toegestaan saldo en hij / zij kan tot het maximale bedrag lenen. Hij / zij hoeft het maximale bedrag niet te lenen.  3 Bepaal of een lening voor kleine bedrijven voor u geschikt is. Als u leent voor uw bedrijf, kunt u een klein bedrijf of een andere zakelijke lening overwegen. De beste plaats om een zakelijke lening te krijgen is een bank, omdat banken meestal de laagste rentetarieven en meest gunstige voorwaarden bieden.

3 Bepaal of een lening voor kleine bedrijven voor u geschikt is. Als u leent voor uw bedrijf, kunt u een klein bedrijf of een andere zakelijke lening overwegen. De beste plaats om een zakelijke lening te krijgen is een bank, omdat banken meestal de laagste rentetarieven en meest gunstige voorwaarden bieden.  4 Wees zeer op uw hoede voor betaaldag kredietverstrekkers. Betaaldagleningen bieden u persoonlijke leningen, meestal, maar niet altijd, gedurende enkele weken voordat uw salaris wordt uitgegeven. Helaas, omdat de meeste flitskredieten onbeveiligd zijn en veel betaalmedewerkers zich bezighouden met roofzuchtige tactieken, zou je van 300 procent tot 750 procent rente kunnen vragen voor de levensduur van je lening.

4 Wees zeer op uw hoede voor betaaldag kredietverstrekkers. Betaaldagleningen bieden u persoonlijke leningen, meestal, maar niet altijd, gedurende enkele weken voordat uw salaris wordt uitgegeven. Helaas, omdat de meeste flitskredieten onbeveiligd zijn en veel betaalmedewerkers zich bezighouden met roofzuchtige tactieken, zou je van 300 procent tot 750 procent rente kunnen vragen voor de levensduur van je lening.  5 Zoek een geldschieter. Er zijn veel verschillende plaatsen om een lening te krijgen. Verken de volgende opties, rekening houdend met uw leningsbehoeften.

5 Zoek een geldschieter. Er zijn veel verschillende plaatsen om een lening te krijgen. Verken de volgende opties, rekening houdend met uw leningsbehoeften. Deel drie van vier:

Een lening aanvragen

-

1 Kies een leninginstelling en pas daar om mee te beginnen. Het aanvragen van een lening kan uw credit score zelfs schaden, wat op zijn beurt uw vermogen om een lening te krijgen kan schaden. Dit gebeurt omdat elke keer dat u een leningsaanvraag indient, uw kredietgever uw kredietscore zal controleren. Elke keer dat uw credit score wordt gecontroleerd, kan uw credit score dalen. Met een lagere credit score, zul je het moeilijker hebben om een geldschieter te vinden en zullen de prijzen slechter worden. Het effect op uw credit score zal niet langer dan een paar maanden duren.

1 Kies een leninginstelling en pas daar om mee te beginnen. Het aanvragen van een lening kan uw credit score zelfs schaden, wat op zijn beurt uw vermogen om een lening te krijgen kan schaden. Dit gebeurt omdat elke keer dat u een leningsaanvraag indient, uw kredietgever uw kredietscore zal controleren. Elke keer dat uw credit score wordt gecontroleerd, kan uw credit score dalen. Met een lagere credit score, zul je het moeilijker hebben om een geldschieter te vinden en zullen de prijzen slechter worden. Het effect op uw credit score zal niet langer dan een paar maanden duren. - Probeer een idee te krijgen van de rentetarieven van de kredietgever voordat u een aanvraag indient. Sommige geldschieters bieden een proces van voorafgaande goedkeuring aan dat u een schatting van de ballade geeft van welke lening u kunt krijgen, zonder dat de geldschieter uw kredietrapport trekt. De geldschieter zal u om uw kredietwaardigheid vragen en u moet eerlijk zijn, omdat de schatting die de geldgever u geeft gebaseerd zal zijn op wat u de geldschieter vertelt.

- Natuurlijk kan de geldschieter u vertellen dat u een aanvraag moet indienen om een gepersonaliseerde aanbieding te ontvangen. Als dit gebeurt, vertel dan aan de geldschieter dat u uw bedrijf graag ergens anders naartoe brengt als het u geen cijfer voor een rentetarief voor een lening kan geven. Als de rentevoet onbetaalbaar hoog is, wilt u in de eerste plaats niet van toepassing zijn.

-

2 Een lening aanvragen. Een groot deel van het proces om een lening te krijgen is voorbereidend; een voorloper van het eigenlijke aanvraagproces. Zodra u uw vermogen heeft vastgesteld om een lening terug te betalen en een geldverstrekker te kiezen, geeft die geldschieter u specifieke informatie over welke documenten u moet verstrekken en wat voor soort papierwerk u moet ondertekenen.

2 Een lening aanvragen. Een groot deel van het proces om een lening te krijgen is voorbereidend; een voorloper van het eigenlijke aanvraagproces. Zodra u uw vermogen heeft vastgesteld om een lening terug te betalen en een geldverstrekker te kiezen, geeft die geldschieter u specifieke informatie over welke documenten u moet verstrekken en wat voor soort papierwerk u moet ondertekenen. -

3 Wacht tot de geldschieter bij je terugkomt. Het hele proces duurt niet langer dan vijf tot tien dagen voordat u wordt geaccepteerd of afgewezen, afhankelijk van hoe snel de kredietwaardigheidscontrole uitgaat en de acceptatiecriteria van de kredietverstrekker.[1] Wees voorbereid om vragen te beantwoorden en mogelijk persoonlijke informatie aan de kredietgever te verstrekken om de kredietgever te helpen de juiste acceptatiebeslissingen te nemen.

3 Wacht tot de geldschieter bij je terugkomt. Het hele proces duurt niet langer dan vijf tot tien dagen voordat u wordt geaccepteerd of afgewezen, afhankelijk van hoe snel de kredietwaardigheidscontrole uitgaat en de acceptatiecriteria van de kredietverstrekker.[1] Wees voorbereid om vragen te beantwoorden en mogelijk persoonlijke informatie aan de kredietgever te verstrekken om de kredietgever te helpen de juiste acceptatiebeslissingen te nemen. - Als u binnen de periode van 10 dagen niets hoort van de geldverstrekker, kunt u altijd bellen en spreken met een persoon met wie u oorspronkelijk over de kredietaanvraag hebt gesproken.

-

4 Betaal de benodigde originatiekosten. Wanneer u een persoonlijke lening krijgt, worden originatiekosten meestal aan de hoofdsom en eventuele rente die u mag verwachten betaald. De kosten van de originelen variëren van geldschieter tot geldschieter, maar verwachten ergens tussen 0,5 procent en 5 procent te betalen, afhankelijk van uw kredietwaardigheid.

4 Betaal de benodigde originatiekosten. Wanneer u een persoonlijke lening krijgt, worden originatiekosten meestal aan de hoofdsom en eventuele rente die u mag verwachten betaald. De kosten van de originelen variëren van geldschieter tot geldschieter, maar verwachten ergens tussen 0,5 procent en 5 procent te betalen, afhankelijk van uw kredietwaardigheid.

1 Kies een leninginstelling en pas daar om mee te beginnen. Het aanvragen van een lening kan uw credit score zelfs schaden, wat op zijn beurt uw vermogen om een lening te krijgen kan schaden. Dit gebeurt omdat elke keer dat u een leningsaanvraag indient, uw kredietgever uw kredietscore zal controleren. Elke keer dat uw credit score wordt gecontroleerd, kan uw credit score dalen. Met een lagere credit score, zul je het moeilijker hebben om een geldschieter te vinden en zullen de prijzen slechter worden. Het effect op uw credit score zal niet langer dan een paar maanden duren.

1 Kies een leninginstelling en pas daar om mee te beginnen. Het aanvragen van een lening kan uw credit score zelfs schaden, wat op zijn beurt uw vermogen om een lening te krijgen kan schaden. Dit gebeurt omdat elke keer dat u een leningsaanvraag indient, uw kredietgever uw kredietscore zal controleren. Elke keer dat uw credit score wordt gecontroleerd, kan uw credit score dalen. Met een lagere credit score, zul je het moeilijker hebben om een geldschieter te vinden en zullen de prijzen slechter worden. Het effect op uw credit score zal niet langer dan een paar maanden duren.  2 Een lening aanvragen. Een groot deel van het proces om een lening te krijgen is voorbereidend; een voorloper van het eigenlijke aanvraagproces. Zodra u uw vermogen heeft vastgesteld om een lening terug te betalen en een geldverstrekker te kiezen, geeft die geldschieter u specifieke informatie over welke documenten u moet verstrekken en wat voor soort papierwerk u moet ondertekenen.

2 Een lening aanvragen. Een groot deel van het proces om een lening te krijgen is voorbereidend; een voorloper van het eigenlijke aanvraagproces. Zodra u uw vermogen heeft vastgesteld om een lening terug te betalen en een geldverstrekker te kiezen, geeft die geldschieter u specifieke informatie over welke documenten u moet verstrekken en wat voor soort papierwerk u moet ondertekenen.  3 Wacht tot de geldschieter bij je terugkomt. Het hele proces duurt niet langer dan vijf tot tien dagen voordat u wordt geaccepteerd of afgewezen, afhankelijk van hoe snel de kredietwaardigheidscontrole uitgaat en de acceptatiecriteria van de kredietverstrekker.[1] Wees voorbereid om vragen te beantwoorden en mogelijk persoonlijke informatie aan de kredietgever te verstrekken om de kredietgever te helpen de juiste acceptatiebeslissingen te nemen.

3 Wacht tot de geldschieter bij je terugkomt. Het hele proces duurt niet langer dan vijf tot tien dagen voordat u wordt geaccepteerd of afgewezen, afhankelijk van hoe snel de kredietwaardigheidscontrole uitgaat en de acceptatiecriteria van de kredietverstrekker.[1] Wees voorbereid om vragen te beantwoorden en mogelijk persoonlijke informatie aan de kredietgever te verstrekken om de kredietgever te helpen de juiste acceptatiebeslissingen te nemen.  4 Betaal de benodigde originatiekosten. Wanneer u een persoonlijke lening krijgt, worden originatiekosten meestal aan de hoofdsom en eventuele rente die u mag verwachten betaald. De kosten van de originelen variëren van geldschieter tot geldschieter, maar verwachten ergens tussen 0,5 procent en 5 procent te betalen, afhankelijk van uw kredietwaardigheid.

4 Betaal de benodigde originatiekosten. Wanneer u een persoonlijke lening krijgt, worden originatiekosten meestal aan de hoofdsom en eventuele rente die u mag verwachten betaald. De kosten van de originelen variëren van geldschieter tot geldschieter, maar verwachten ergens tussen 0,5 procent en 5 procent te betalen, afhankelijk van uw kredietwaardigheid. Deel vier van vier:

Uw lening terugbetalen

-

1 Maak kennis met al uw betaaltermijnen. Nu het moeilijke gedeelte voorbij is, begint een ander moeilijk deel! Je hebt misschien het gevoel dat je thuis bent nadat je een lening hebt gekregen en je kunt vrij goed doen wat je wilt. Dat is niet het geval.Het is erg belangrijk om je lening terug te betalen en op schema te blijven bij de kredietgever.

1 Maak kennis met al uw betaaltermijnen. Nu het moeilijke gedeelte voorbij is, begint een ander moeilijk deel! Je hebt misschien het gevoel dat je thuis bent nadat je een lening hebt gekregen en je kunt vrij goed doen wat je wilt. Dat is niet het geval.Het is erg belangrijk om je lening terug te betalen en op schema te blijven bij de kredietgever. - Betaalt u op tijd, dan voorkomt u een verlaging van uw credit score.

- Als u in de toekomst in aanmerking wilt komen voor een lening, wordt de geschiedenis van uw leningen en uitkeringen van leningen onderzocht. Als de lening nog steeds niet goed is betaald na inzameling, zal uw credit score lijden en uw vermogen om een lening te krijgen in de toekomst negatief worden beïnvloed.

- Veel mensen denken dat ze in de toekomst geen lening nodig zullen hebben, op een gegeven moment wel. Saboteer je vermogen om in de toekomst een lening te krijgen niet, alleen maar omdat je denkt dat je er niet nog een nodig hebt of lui wordt van de terugbetaling.

-

2 Wees proactief als u moeite heeft om uw betalingen te doen. Als je problemen begint te krijgen met het terugbetalen van je lening, neem dan rechtstreeks contact op met de kredietgever. Heb een openhartige discussie met de kredietgever over uw strijd om de lening terug te betalen. Meestal zijn geldschieters wettelijk verplicht om leners eerlijk en met verdraagzaamheid te behandelen.[2]

2 Wees proactief als u moeite heeft om uw betalingen te doen. Als je problemen begint te krijgen met het terugbetalen van je lening, neem dan rechtstreeks contact op met de kredietgever. Heb een openhartige discussie met de kredietgever over uw strijd om de lening terug te betalen. Meestal zijn geldschieters wettelijk verplicht om leners eerlijk en met verdraagzaamheid te behandelen.[2] - Lenders zouden met u moeten samenwerken om een aflossingsplan te ontwikkelen. Het is in hun beste belang om een deel van de lening terug te krijgen in plaats van niets.

-

3 Herfinancier uw lening als u in de toekomst een betere deal kunt krijgen. Dit is vooral belangrijk als uw oorspronkelijke lening een zeer hoge rente had.

3 Herfinancier uw lening als u in de toekomst een betere deal kunt krijgen. Dit is vooral belangrijk als uw oorspronkelijke lening een zeer hoge rente had. - Herfinanciering van uw lening kan op verschillende manieren gebeuren. Een manier is dat de lengte van uw lening kan worden aangepast, zodat uw maandelijkse betalingen kleiner zijn, maar de hoeveelheid tijd die u hebt om die betalingen te betalen, langer is.

1 Maak kennis met al uw betaaltermijnen. Nu het moeilijke gedeelte voorbij is, begint een ander moeilijk deel! Je hebt misschien het gevoel dat je thuis bent nadat je een lening hebt gekregen en je kunt vrij goed doen wat je wilt. Dat is niet het geval.Het is erg belangrijk om je lening terug te betalen en op schema te blijven bij de kredietgever.

1 Maak kennis met al uw betaaltermijnen. Nu het moeilijke gedeelte voorbij is, begint een ander moeilijk deel! Je hebt misschien het gevoel dat je thuis bent nadat je een lening hebt gekregen en je kunt vrij goed doen wat je wilt. Dat is niet het geval.Het is erg belangrijk om je lening terug te betalen en op schema te blijven bij de kredietgever.  2 Wees proactief als u moeite heeft om uw betalingen te doen. Als je problemen begint te krijgen met het terugbetalen van je lening, neem dan rechtstreeks contact op met de kredietgever. Heb een openhartige discussie met de kredietgever over uw strijd om de lening terug te betalen. Meestal zijn geldschieters wettelijk verplicht om leners eerlijk en met verdraagzaamheid te behandelen.[2]

2 Wees proactief als u moeite heeft om uw betalingen te doen. Als je problemen begint te krijgen met het terugbetalen van je lening, neem dan rechtstreeks contact op met de kredietgever. Heb een openhartige discussie met de kredietgever over uw strijd om de lening terug te betalen. Meestal zijn geldschieters wettelijk verplicht om leners eerlijk en met verdraagzaamheid te behandelen.[2]  3 Herfinancier uw lening als u in de toekomst een betere deal kunt krijgen. Dit is vooral belangrijk als uw oorspronkelijke lening een zeer hoge rente had.

3 Herfinancier uw lening als u in de toekomst een betere deal kunt krijgen. Dit is vooral belangrijk als uw oorspronkelijke lening een zeer hoge rente had. Facebook

Twitter

Google+