Minotauromaquia

Minotauromaquia

Het betalen van werknemersbeloningen is gemakkelijk - meestal moet u gewoon bepalen welk deel van de normale loonperiode de werknemer heeft gewerkt en het juiste bedrag betalen. Zowel de dagelijkse betaling als het percentage van de onderstaande betalingsperioden zijn wettelijk toegestaan volgens de federale wetgeving van de Verenigde Staten.[1] De resultaten zijn hetzelfde als de werknemer wekelijkse loonstaten ontvangt en meestal heel dichtbij als de werknemer een maandelijks loon ontvangt.

Methode één van de twee:

Dagelijkse betaalmethode

-

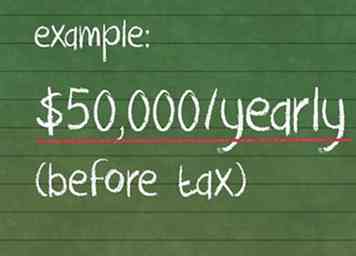

1 Bepaal het jaarsalaris vóór belastingen. Begin met het officiële jaarsalaris van de werknemer. Maak je voorlopig geen zorgen over belastingen; ze worden aan het einde van dit hoofdstuk in mindering gebracht.

1 Bepaal het jaarsalaris vóór belastingen. Begin met het officiële jaarsalaris van de werknemer. Maak je voorlopig geen zorgen over belastingen; ze worden aan het einde van dit hoofdstuk in mindering gebracht. -

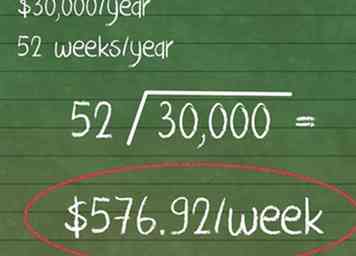

2 Deel het jaarsalaris door het aantal werkweken in een jaar. Dit is de hoeveelheid geld die de werknemer verdient in één week. Gebruik het jaarsalaris vóór belastingen en andere aftrekken.

2 Deel het jaarsalaris door het aantal werkweken in een jaar. Dit is de hoeveelheid geld die de werknemer verdient in één week. Gebruik het jaarsalaris vóór belastingen en andere aftrekken. - Voor een werknemer die het hele jaar werkt, zijn er 52 werkweken.

- Een medewerker die bijvoorbeeld $ 30.000 per jaar verdient, verdient 30.000 ÷ 52 = $ 576.92 per week.

-

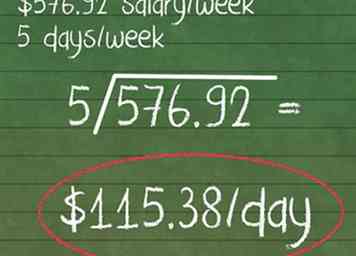

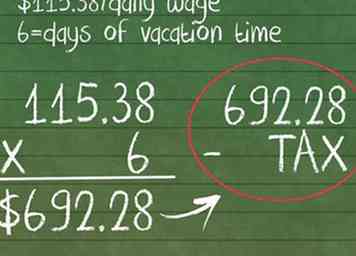

3 Deel het wekelijkse salaris door het aantal werkdagen per week. Dit is het dagelijkse salaris of het geldbedrag dat de werknemer elke werkdag verdient.

3 Deel het wekelijkse salaris door het aantal werkdagen per week. Dit is het dagelijkse salaris of het geldbedrag dat de werknemer elke werkdag verdient. - In navolging van ons voorbeeld werkt de werknemer met een wekelijks salaris van 576.92 5 dagen per week. Haar dagelijkse salaris is 576,92 ÷ 5 = $ 115,38 per dag.

-

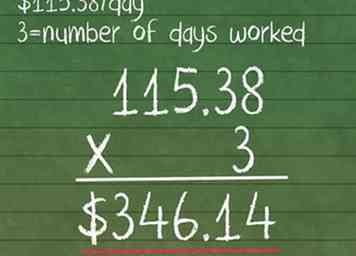

4 Vermenigvuldig het resultaat met het aantal gewerkte dagen. Tel het aantal dagen dat de werknemer heeft gewerkt tijdens de betalingsperiode die u deelt. Vermenigvuldig dit met het dagloon dat u hierboven hebt berekend.

4 Vermenigvuldig het resultaat met het aantal gewerkte dagen. Tel het aantal dagen dat de werknemer heeft gewerkt tijdens de betalingsperiode die u deelt. Vermenigvuldig dit met het dagloon dat u hierboven hebt berekend. - Als onze voorbeeldmedewerker 3 dagen werkte tijdens de periode, zou ze 115,38 x 3 = moeten ontvangen $346.14.

-

5 Trek zoals gewoonlijk af voor belastingen. Vergeet niet dat pro rata salarisbetalingen gelden als normale, belastbare lonen. Dit betekent dat u een percentage van de inkomsten moet aftrekken voor inkomsten- en loonheffingen, net zoals u een gewoon salaris zou betalen. Als de werknemer een pensioenrekening heeft (401k, enz.) Of een andere speciale aftrekregeling, neemt u deze aftrek ook op.

5 Trek zoals gewoonlijk af voor belastingen. Vergeet niet dat pro rata salarisbetalingen gelden als normale, belastbare lonen. Dit betekent dat u een percentage van de inkomsten moet aftrekken voor inkomsten- en loonheffingen, net zoals u een gewoon salaris zou betalen. Als de werknemer een pensioenrekening heeft (401k, enz.) Of een andere speciale aftrekregeling, neemt u deze aftrek ook op. - Als u zich in de Verenigde Staten bevindt, raadpleegt u ons artikel over het achterhouden van federale belasting voor meer informatie. Aanvullende staat belastingen kunnen ook van toepassing zijn.

-

6 Compenseer voormalige werknemers voor ongebruikte vrije tijd. Als de werknemer het bedrijf verlaat met opgebouwde vakantiedagen of ziektedagen, is de werkgever gewoonlijk wettelijk verplicht om de werknemer voor deze tijd te betalen. Gebruik dezelfde methode om te berekenen hoeveel u per dag moet betalen:

6 Compenseer voormalige werknemers voor ongebruikte vrije tijd. Als de werknemer het bedrijf verlaat met opgebouwde vakantiedagen of ziektedagen, is de werkgever gewoonlijk wettelijk verplicht om de werknemer voor deze tijd te betalen. Gebruik dezelfde methode om te berekenen hoeveel u per dag moet betalen: - Als dezelfde medewerker van boven 6 vakantiedagen heeft verzameld, moet voor elke dag 115.38 (haar dagloon) voor elke dag worden betaald, of een totaal van 115.38 x 6 = $ 692.28.

- Trek ook belastingen af van dit bedrag.

1 Bepaal het jaarsalaris vóór belastingen. Begin met het officiële jaarsalaris van de werknemer. Maak je voorlopig geen zorgen over belastingen; ze worden aan het einde van dit hoofdstuk in mindering gebracht.

1 Bepaal het jaarsalaris vóór belastingen. Begin met het officiële jaarsalaris van de werknemer. Maak je voorlopig geen zorgen over belastingen; ze worden aan het einde van dit hoofdstuk in mindering gebracht.  2 Deel het jaarsalaris door het aantal werkweken in een jaar. Dit is de hoeveelheid geld die de werknemer verdient in één week. Gebruik het jaarsalaris vóór belastingen en andere aftrekken.

2 Deel het jaarsalaris door het aantal werkweken in een jaar. Dit is de hoeveelheid geld die de werknemer verdient in één week. Gebruik het jaarsalaris vóór belastingen en andere aftrekken.  3 Deel het wekelijkse salaris door het aantal werkdagen per week. Dit is het dagelijkse salaris of het geldbedrag dat de werknemer elke werkdag verdient.

3 Deel het wekelijkse salaris door het aantal werkdagen per week. Dit is het dagelijkse salaris of het geldbedrag dat de werknemer elke werkdag verdient.  4 Vermenigvuldig het resultaat met het aantal gewerkte dagen. Tel het aantal dagen dat de werknemer heeft gewerkt tijdens de betalingsperiode die u deelt. Vermenigvuldig dit met het dagloon dat u hierboven hebt berekend.

4 Vermenigvuldig het resultaat met het aantal gewerkte dagen. Tel het aantal dagen dat de werknemer heeft gewerkt tijdens de betalingsperiode die u deelt. Vermenigvuldig dit met het dagloon dat u hierboven hebt berekend.  5 Trek zoals gewoonlijk af voor belastingen. Vergeet niet dat pro rata salarisbetalingen gelden als normale, belastbare lonen. Dit betekent dat u een percentage van de inkomsten moet aftrekken voor inkomsten- en loonheffingen, net zoals u een gewoon salaris zou betalen. Als de werknemer een pensioenrekening heeft (401k, enz.) Of een andere speciale aftrekregeling, neemt u deze aftrek ook op.

5 Trek zoals gewoonlijk af voor belastingen. Vergeet niet dat pro rata salarisbetalingen gelden als normale, belastbare lonen. Dit betekent dat u een percentage van de inkomsten moet aftrekken voor inkomsten- en loonheffingen, net zoals u een gewoon salaris zou betalen. Als de werknemer een pensioenrekening heeft (401k, enz.) Of een andere speciale aftrekregeling, neemt u deze aftrek ook op.  6 Compenseer voormalige werknemers voor ongebruikte vrije tijd. Als de werknemer het bedrijf verlaat met opgebouwde vakantiedagen of ziektedagen, is de werkgever gewoonlijk wettelijk verplicht om de werknemer voor deze tijd te betalen. Gebruik dezelfde methode om te berekenen hoeveel u per dag moet betalen:

6 Compenseer voormalige werknemers voor ongebruikte vrije tijd. Als de werknemer het bedrijf verlaat met opgebouwde vakantiedagen of ziektedagen, is de werkgever gewoonlijk wettelijk verplicht om de werknemer voor deze tijd te betalen. Gebruik dezelfde methode om te berekenen hoeveel u per dag moet betalen:

Methode twee van twee:

Percentage van betaalperiode methode

-

1 Noteer het jaarsalaris van de werknemer vóór belastingen. Dit is de eerste stap om erachter te komen hoeveel de werknemer verdiende tijdens de gedeeltelijke werkperiode.[2] Gebruik het officiële salaris, niet het ontvangen bedrag na belastingen.

1 Noteer het jaarsalaris van de werknemer vóór belastingen. Dit is de eerste stap om erachter te komen hoeveel de werknemer verdiende tijdens de gedeeltelijke werkperiode.[2] Gebruik het officiële salaris, niet het ontvangen bedrag na belastingen. -

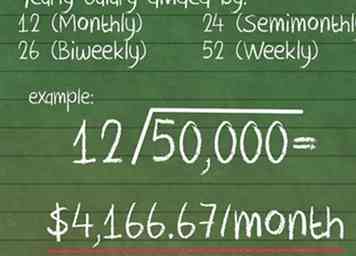

2 Zoek het verdiende bedrag per betaalperiode. Dit is het bedrag dat de werknemer ontvangt in elk salaris. Als u deze informatie niet beschikbaar heeft, bereken deze dan op basis van hoe vaak de werknemer wordt betaald:

2 Zoek het verdiende bedrag per betaalperiode. Dit is het bedrag dat de werknemer ontvangt in elk salaris. Als u deze informatie niet beschikbaar heeft, bereken deze dan op basis van hoe vaak de werknemer wordt betaald: - Maandelijkse loonstrookjes → verdeel jaarsalaris door 12

- Half maandelijks (tweemaal per maand), → delen door 24.

- tweewekelijkse (elke twee weken) → delen door 26.

- Wekelijks → delen door 52.

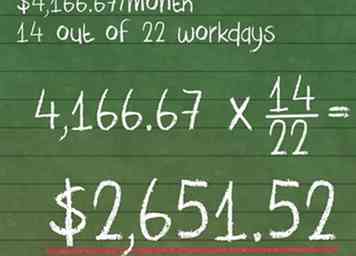

- Een medewerker die bijvoorbeeld $ 50.000 verdient en maandelijks salaris ontvangt, verdient 50.000 ÷ 12 = $ 4.166,67 per maand.

-

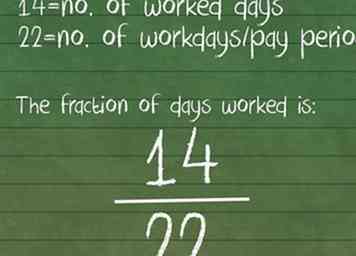

3 Zoek de fractie van de dagen die tijdens de gedeeltelijke betaalperiode zijn gewerkt. Kijk naar de specifiek betaalperiode die u berekent en bereken het volgende:

3 Zoek de fractie van de dagen die tijdens de gedeeltelijke betaalperiode zijn gewerkt. Kijk naar de specifiek betaalperiode die u berekent en bereken het volgende: - Noteer het aantal dagen dat de werknemer heeft gewerkt (op het salarisniveau dat u aan het berekenen bent).

- Verdelen over het aantal werkdagen in die betalingsperiode. Graaf voorzichtig. Ga er niet van uit dat elke betaalperiode hetzelfde aantal werkdagen heeft.[3]

- Een werknemer werkte bijvoorbeeld slechts 14 dagen in september, normaal zou hij 22 dagen werken. Zijn fractie van de dagen gewerkt is 14/22.

-

4 Vermenigvuldig deze breuk met het verdiende bedrag per betaalperiode. Dit vertelt u precies hoeveel u nodig heeft om de werknemer te betalen.

4 Vermenigvuldig deze breuk met het verdiende bedrag per betaalperiode. Dit vertelt u precies hoeveel u nodig heeft om de werknemer te betalen. - Bijvoorbeeld, een werknemer die $ 4.166,67 per maand verdient maar slechts 14 van de 22 werkdagen in september heeft gewerkt, krijgt een pro rata salaris van 4,166.67 x 14/22 = $2,651.52.

-

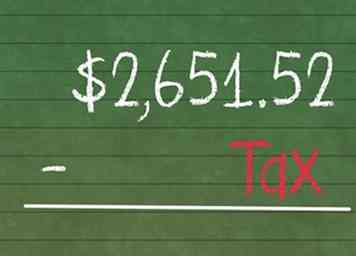

5 Trek af voor belastingen. Bereken eventuele ingehouden belastingen, aftrekposten voor pensioenfondsen en andere aftrekken, net als voor het reguliere salaris van die werknemer.

5 Trek af voor belastingen. Bereken eventuele ingehouden belastingen, aftrekposten voor pensioenfondsen en andere aftrekken, net als voor het reguliere salaris van die werknemer. -

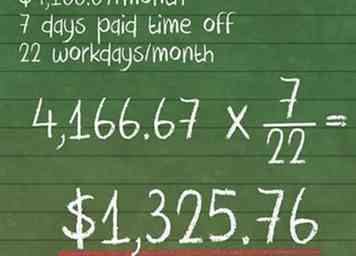

6 Betaal voormalige werknemers voor ongebruikte ziekteverlof en vakantietijd. In deze gevallen zijn werkgevers gewoonlijk wettelijk verplicht om "uit te betalen" wanneer een werknemer heeft verdiend maar nog niet is gebruikt.[4] Betaal het normale loon van de werknemer voor deze tijd volgens dezelfde methode hierboven.

6 Betaal voormalige werknemers voor ongebruikte ziekteverlof en vakantietijd. In deze gevallen zijn werkgevers gewoonlijk wettelijk verplicht om "uit te betalen" wanneer een werknemer heeft verdiend maar nog niet is gebruikt.[4] Betaal het normale loon van de werknemer voor deze tijd volgens dezelfde methode hierboven. - Als onze werknemer in het bovenstaande voorbeeld bijvoorbeeld zeven dagen betaald verlof heeft opgebouwd, moet hij een extra bedrag van 4.166,67 x 7/22 = $1,325.76.

- Deze compensatie is doorgaans belastbaar, net zoals bij normaal betalen.[5]

1 Noteer het jaarsalaris van de werknemer vóór belastingen. Dit is de eerste stap om erachter te komen hoeveel de werknemer verdiende tijdens de gedeeltelijke werkperiode.[2] Gebruik het officiële salaris, niet het ontvangen bedrag na belastingen.

1 Noteer het jaarsalaris van de werknemer vóór belastingen. Dit is de eerste stap om erachter te komen hoeveel de werknemer verdiende tijdens de gedeeltelijke werkperiode.[2] Gebruik het officiële salaris, niet het ontvangen bedrag na belastingen.  2 Zoek het verdiende bedrag per betaalperiode. Dit is het bedrag dat de werknemer ontvangt in elk salaris. Als u deze informatie niet beschikbaar heeft, bereken deze dan op basis van hoe vaak de werknemer wordt betaald:

2 Zoek het verdiende bedrag per betaalperiode. Dit is het bedrag dat de werknemer ontvangt in elk salaris. Als u deze informatie niet beschikbaar heeft, bereken deze dan op basis van hoe vaak de werknemer wordt betaald:  3 Zoek de fractie van de dagen die tijdens de gedeeltelijke betaalperiode zijn gewerkt. Kijk naar de specifiek betaalperiode die u berekent en bereken het volgende:

3 Zoek de fractie van de dagen die tijdens de gedeeltelijke betaalperiode zijn gewerkt. Kijk naar de specifiek betaalperiode die u berekent en bereken het volgende:  4 Vermenigvuldig deze breuk met het verdiende bedrag per betaalperiode. Dit vertelt u precies hoeveel u nodig heeft om de werknemer te betalen.

4 Vermenigvuldig deze breuk met het verdiende bedrag per betaalperiode. Dit vertelt u precies hoeveel u nodig heeft om de werknemer te betalen.  5 Trek af voor belastingen. Bereken eventuele ingehouden belastingen, aftrekposten voor pensioenfondsen en andere aftrekken, net als voor het reguliere salaris van die werknemer.

5 Trek af voor belastingen. Bereken eventuele ingehouden belastingen, aftrekposten voor pensioenfondsen en andere aftrekken, net als voor het reguliere salaris van die werknemer.  6 Betaal voormalige werknemers voor ongebruikte ziekteverlof en vakantietijd. In deze gevallen zijn werkgevers gewoonlijk wettelijk verplicht om "uit te betalen" wanneer een werknemer heeft verdiend maar nog niet is gebruikt.[4] Betaal het normale loon van de werknemer voor deze tijd volgens dezelfde methode hierboven.

6 Betaal voormalige werknemers voor ongebruikte ziekteverlof en vakantietijd. In deze gevallen zijn werkgevers gewoonlijk wettelijk verplicht om "uit te betalen" wanneer een werknemer heeft verdiend maar nog niet is gebruikt.[4] Betaal het normale loon van de werknemer voor deze tijd volgens dezelfde methode hierboven. Facebook

Twitter

Google+