Minotauromaquia

Minotauromaquia

Royalty's zijn betalingen aan artiesten, muzikanten en andere makers die intellectueel eigendom bezitten door de distributeur, uitgever of fabrikant die het eigendom van de maker verkoopt.[1] Deze licentienemers betalen royalty's aan de maker, de licentiegever, hetzij bij de verkoop van een artikel of elke keer dat een artikel wordt gebruikt.[2] Royaltybetalingen worden gedaan volgens zorgvuldig geconstrueerde contracten, dus het is belangrijk om een accuraat boekhoudsysteem te gebruiken om ze bij te houden. Dit zorgt ervoor dat betalingen tijdig en in de juiste hoeveelheid worden weergegeven. Boekhoudprocessen variëren op basis van de aard van de betalingen en andere contractbepalingen, dus het is belangrijk om de specifieke vermeldingen te kennen die voor elk type transactie zijn vereist.

Deel een van de drie:

Opzetten voor royaltybetalingen

-

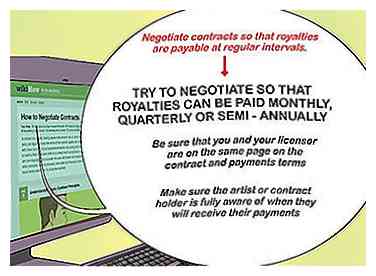

1 Onderhandel over contracten zodat royalty's met regelmatige tussenpozen betaalbaar zijn. Onderhandel zo mogelijk royalties zodat ze maandelijks, per kwartaal of halfjaarlijks kunnen worden betaald. Zorg er in elk geval voor dat u en uw licentiegever op dezelfde pagina staan over de contract- en betalingsvoorwaarden.[3] Zorg ervoor dat de artiest of contracthouder volledig op de hoogte is van wanneer zij hun betalingen zullen ontvangen.

1 Onderhandel over contracten zodat royalty's met regelmatige tussenpozen betaalbaar zijn. Onderhandel zo mogelijk royalties zodat ze maandelijks, per kwartaal of halfjaarlijks kunnen worden betaald. Zorg er in elk geval voor dat u en uw licentiegever op dezelfde pagina staan over de contract- en betalingsvoorwaarden.[3] Zorg ervoor dat de artiest of contracthouder volledig op de hoogte is van wanneer zij hun betalingen zullen ontvangen. -

2 Verzamel belastinginformatie over elke persoon aan wie royalty's worden betaald. U hebt deze informatie nodig om betalingsinformatie voor elke licentiegever aan de IRS te verstrekken. Royaltybetalingen gelden als inkomsten voor licentiegevers en moeten worden gerapporteerd aan de IRS en worden vermeld op een formulier 1099-MISC dat naar elke licentiegever is verzonden.[4]

2 Verzamel belastinginformatie over elke persoon aan wie royalty's worden betaald. U hebt deze informatie nodig om betalingsinformatie voor elke licentiegever aan de IRS te verstrekken. Royaltybetalingen gelden als inkomsten voor licentiegevers en moeten worden gerapporteerd aan de IRS en worden vermeld op een formulier 1099-MISC dat naar elke licentiegever is verzonden.[4] -

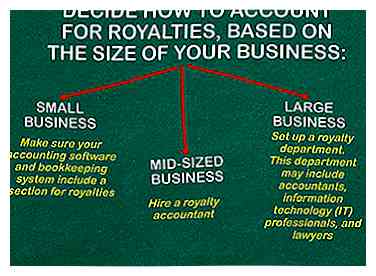

3 Bepaal hoe u royalties registreert, op basis van de grootte van uw bedrijf. Hieronder volgen veelvoorkomende manieren waarop bedrijven royalty's betalen:

3 Bepaal hoe u royalties registreert, op basis van de grootte van uw bedrijf. Hieronder volgen veelvoorkomende manieren waarop bedrijven royalty's betalen: - Als de jouwe een klein bedrijf is, zoals een kunstgalerie, zorg er dan voor dat je boekhoudsoftware en boekhoudsysteem een sectie voor royalty's bevatten. Het kan moeilijk zijn om software te vinden die deze optie bevat, dus winkel zorgvuldig. Easy Royalties en Metacomet-oplossingen kunnen bijvoorbeeld enkele van de meest betaalbare opties zijn, afhankelijk van uw bedrijfsmodel.[5]

- Als de jouwe een middelgroot bedrijf is, huur dan een royalty accountant. Sommige accountants zijn gespecialiseerd in royalty's, zodat zij een royalty-boekhoudsysteem in uw boekhouding kunnen invoeren om ervoor te zorgen dat alle royaltybetalingen op tijd worden gedaan.

- Als u de leiding heeft over een groot bedrijf, stelt u een royaltyafdeling in. Deze afdeling kan accountants, IT-professionals en advocaten omvatten. Als u voortdurend nieuwe producten aanschaft die royaltybetalingen inhouden, of als u zich in een grootschalige software-, muziek-, kunst- of hernieuwbare-hulpbronnenhandel bevindt, dan is dit het aanbevolen pad.

- U kunt ook overwegen een accountantskantoor aan te nemen als een externe royaltyafdeling.[6]

1 Onderhandel over contracten zodat royalty's met regelmatige tussenpozen betaalbaar zijn. Onderhandel zo mogelijk royalties zodat ze maandelijks, per kwartaal of halfjaarlijks kunnen worden betaald. Zorg er in elk geval voor dat u en uw licentiegever op dezelfde pagina staan over de contract- en betalingsvoorwaarden.[3] Zorg ervoor dat de artiest of contracthouder volledig op de hoogte is van wanneer zij hun betalingen zullen ontvangen.

1 Onderhandel over contracten zodat royalty's met regelmatige tussenpozen betaalbaar zijn. Onderhandel zo mogelijk royalties zodat ze maandelijks, per kwartaal of halfjaarlijks kunnen worden betaald. Zorg er in elk geval voor dat u en uw licentiegever op dezelfde pagina staan over de contract- en betalingsvoorwaarden.[3] Zorg ervoor dat de artiest of contracthouder volledig op de hoogte is van wanneer zij hun betalingen zullen ontvangen.  2 Verzamel belastinginformatie over elke persoon aan wie royalty's worden betaald. U hebt deze informatie nodig om betalingsinformatie voor elke licentiegever aan de IRS te verstrekken. Royaltybetalingen gelden als inkomsten voor licentiegevers en moeten worden gerapporteerd aan de IRS en worden vermeld op een formulier 1099-MISC dat naar elke licentiegever is verzonden.[4]

2 Verzamel belastinginformatie over elke persoon aan wie royalty's worden betaald. U hebt deze informatie nodig om betalingsinformatie voor elke licentiegever aan de IRS te verstrekken. Royaltybetalingen gelden als inkomsten voor licentiegevers en moeten worden gerapporteerd aan de IRS en worden vermeld op een formulier 1099-MISC dat naar elke licentiegever is verzonden.[4]  3 Bepaal hoe u royalties registreert, op basis van de grootte van uw bedrijf. Hieronder volgen veelvoorkomende manieren waarop bedrijven royalty's betalen:

3 Bepaal hoe u royalties registreert, op basis van de grootte van uw bedrijf. Hieronder volgen veelvoorkomende manieren waarop bedrijven royalty's betalen: Tweede deel van de drie:

De juiste boekhoudgegevens invoeren

-

1 Record royalty's met behulp van de juiste boekhoudmethoden. Wanneer u royalty-gedekte items koopt of gebruikt, zorg er dan voor dat het royalty-percentage wordt geregistreerd in een boekhoudsysteem met twee boekingen. Controleer uw eigen systeem om er zeker van te zijn dat het de royalty-uitgaven accuraat boekt. U kunt ook een accountant of een gecertificeerde openbare accountant (CPA) inhuren om dit ook eenmalig te doen.[7]

1 Record royalty's met behulp van de juiste boekhoudmethoden. Wanneer u royalty-gedekte items koopt of gebruikt, zorg er dan voor dat het royalty-percentage wordt geregistreerd in een boekhoudsysteem met twee boekingen. Controleer uw eigen systeem om er zeker van te zijn dat het de royalty-uitgaven accuraat boekt. U kunt ook een accountant of een gecertificeerde openbare accountant (CPA) inhuren om dit ook eenmalig te doen.[7] -

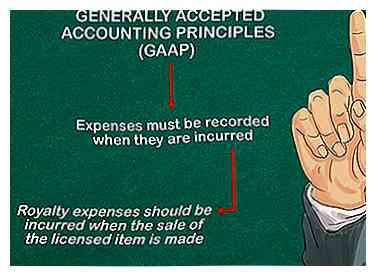

2 Zorg ervoor dat u royalty's op het juiste moment registreert. Algemeen aanvaarde boekhoudprincipes (GAAP) bepalen dat uitgaven (de royalty's in dit geval) worden geregistreerd wanneer ze worden gemaakt. Er moeten dus royalty-uitgaven worden gemaakt wanneer de verkoop van het in licentie gegeven item wordt gedaan.[8]

2 Zorg ervoor dat u royalty's op het juiste moment registreert. Algemeen aanvaarde boekhoudprincipes (GAAP) bepalen dat uitgaven (de royalty's in dit geval) worden geregistreerd wanneer ze worden gemaakt. Er moeten dus royalty-uitgaven worden gemaakt wanneer de verkoop van het in licentie gegeven item wordt gedaan.[8] -

3 Account voor vooruitbetalingen. In veel gevallen vereist een royaltycontract een vooruitbetaling aan een licentiegever. In dit geval moet de licentienemer twee vermeldingen opnemen tegen het volledige bedrag van de vooruitbetaling: een afschrijving op vooruitbetaalde royalty's en een creditering op de geldrekening. Dit geeft de betaling van een voorschot weer als royaltybetalingen die vroeg betaald zijn voor toekomstige levering van intellectueel eigendom. Alle betalingen zoals deze betekenen ook dat u contant geld uit uw geldrekening moet betalen, wat wordt weergegeven in de bovenstaande creditering.[9]

3 Account voor vooruitbetalingen. In veel gevallen vereist een royaltycontract een vooruitbetaling aan een licentiegever. In dit geval moet de licentienemer twee vermeldingen opnemen tegen het volledige bedrag van de vooruitbetaling: een afschrijving op vooruitbetaalde royalty's en een creditering op de geldrekening. Dit geeft de betaling van een voorschot weer als royaltybetalingen die vroeg betaald zijn voor toekomstige levering van intellectueel eigendom. Alle betalingen zoals deze betekenen ook dat u contant geld uit uw geldrekening moet betalen, wat wordt weergegeven in de bovenstaande creditering.[9] - Een vooruitbetaling van $ 10.000 zou bijvoorbeeld worden geregistreerd als een debet van $ 10.000 voor voorafbetaalde royalty's en een tegoed van $ 10.000 voor de geldrekening.

-

4 Account voor regelmatige betalingen. Sommige contracten bepalen dat de licentienemer de licentiegever een percentage van het netto-inkomen betaalt per kwartaal, maand of andere aangewezen periode. Deze betalingen worden geregistreerd als kortingen op het prepaid royalty-account totdat dat account is uitgeput. Daarna worden ze geregistreerd als royalty-uitgaven en kortingen op de geldrekening.[10]

4 Account voor regelmatige betalingen. Sommige contracten bepalen dat de licentienemer de licentiegever een percentage van het netto-inkomen betaalt per kwartaal, maand of andere aangewezen periode. Deze betalingen worden geregistreerd als kortingen op het prepaid royalty-account totdat dat account is uitgeput. Daarna worden ze geregistreerd als royalty-uitgaven en kortingen op de geldrekening.[10] - Stel bijvoorbeeld dat de licentienemer die de vooruitbetaling van $ 10.000 in het bovenstaande voorbeeld heeft verdeeld, de licentiegever 7 procent van het netto-inkomen verschuldigd is, wat in totaal 100.000 dollar bedroeg voor de huidige periode. De totale royalty-uitkering, 7 procent van $ 100.000 of $ 7.000, wordt gedebiteerd aan de royalty-kostenrekening en gecrediteerd op de vooruitbetaalde royalty's-rekening.

- Ervan uitgaande dat het nettoresultaat hetzelfde blijft voor de volgende periode, zou een andere reeks posten worden gemaakt. Ten eerste zou de kostenrekening voor royalty's worden gedebiteerd voor het volledige royaltybedrag, $ 7000. Het prepaid royalty-account is nu slechts $ 3.000 ($ 10.000 origineel minus $ 7.000 van de laatste periode). Deze $ 3.000 zou dus worden bijgeschreven op vooruitbetaalde royalty's en dat account zou worden gesloten. Nu zou de resterende $ 4000 worden bijgeschreven op de geldrekening.[11]

-

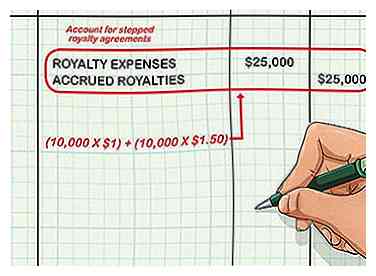

5 Account voor getrapte royaltyovereenkomsten. Andere royalty-overeenkomsten creëren overeenkomsten waarbij de licentiegever een hogere royalty-uitkering ontvangt op verschillende verkoopniveaus. Dit wordt een getrapte royaltyovereenkomst genoemd en wordt anders geregistreerd dan een reguliere royaltybetaling. Het wordt opgenomen in het grootboek als een debet aan royalty-uitgaven en een creditering van opgebouwde royalty's (ervan uitgaande dat de royalty's aan het einde van de periode moeten worden betaald).[12]

5 Account voor getrapte royaltyovereenkomsten. Andere royalty-overeenkomsten creëren overeenkomsten waarbij de licentiegever een hogere royalty-uitkering ontvangt op verschillende verkoopniveaus. Dit wordt een getrapte royaltyovereenkomst genoemd en wordt anders geregistreerd dan een reguliere royaltybetaling. Het wordt opgenomen in het grootboek als een debet aan royalty-uitgaven en een creditering van opgebouwde royalty's (ervan uitgaande dat de royalty's aan het einde van de periode moeten worden betaald).[12] - Een auteur kan bijvoorbeeld $ 1 per boek ontvangen voor de eerste 10.000 verkochte boeken, daarna $ 1,50 per boek voor elke verkoop daarna.Als binnen deze periode 20.000 boeken worden verkocht, ontvangt de auteur in totaal $ 25.000 aan royalty's (10.000 x $ 1 + 10.000 x $ 1,50). Dit zou worden geregistreerd als een debet van $ 25.000 aan royalty's en een krediet van $ 25.000 voor opgebouwde royalty's. Elke opgebouwde verplichting wordt verminderd aan het einde van de periode waarin de royalty's worden uitbetaald.

1 Record royalty's met behulp van de juiste boekhoudmethoden. Wanneer u royalty-gedekte items koopt of gebruikt, zorg er dan voor dat het royalty-percentage wordt geregistreerd in een boekhoudsysteem met twee boekingen. Controleer uw eigen systeem om er zeker van te zijn dat het de royalty-uitgaven accuraat boekt. U kunt ook een accountant of een gecertificeerde openbare accountant (CPA) inhuren om dit ook eenmalig te doen.[7]

1 Record royalty's met behulp van de juiste boekhoudmethoden. Wanneer u royalty-gedekte items koopt of gebruikt, zorg er dan voor dat het royalty-percentage wordt geregistreerd in een boekhoudsysteem met twee boekingen. Controleer uw eigen systeem om er zeker van te zijn dat het de royalty-uitgaven accuraat boekt. U kunt ook een accountant of een gecertificeerde openbare accountant (CPA) inhuren om dit ook eenmalig te doen.[7]  2 Zorg ervoor dat u royalty's op het juiste moment registreert. Algemeen aanvaarde boekhoudprincipes (GAAP) bepalen dat uitgaven (de royalty's in dit geval) worden geregistreerd wanneer ze worden gemaakt. Er moeten dus royalty-uitgaven worden gemaakt wanneer de verkoop van het in licentie gegeven item wordt gedaan.[8]

2 Zorg ervoor dat u royalty's op het juiste moment registreert. Algemeen aanvaarde boekhoudprincipes (GAAP) bepalen dat uitgaven (de royalty's in dit geval) worden geregistreerd wanneer ze worden gemaakt. Er moeten dus royalty-uitgaven worden gemaakt wanneer de verkoop van het in licentie gegeven item wordt gedaan.[8]  3 Account voor vooruitbetalingen. In veel gevallen vereist een royaltycontract een vooruitbetaling aan een licentiegever. In dit geval moet de licentienemer twee vermeldingen opnemen tegen het volledige bedrag van de vooruitbetaling: een afschrijving op vooruitbetaalde royalty's en een creditering op de geldrekening. Dit geeft de betaling van een voorschot weer als royaltybetalingen die vroeg betaald zijn voor toekomstige levering van intellectueel eigendom. Alle betalingen zoals deze betekenen ook dat u contant geld uit uw geldrekening moet betalen, wat wordt weergegeven in de bovenstaande creditering.[9]

3 Account voor vooruitbetalingen. In veel gevallen vereist een royaltycontract een vooruitbetaling aan een licentiegever. In dit geval moet de licentienemer twee vermeldingen opnemen tegen het volledige bedrag van de vooruitbetaling: een afschrijving op vooruitbetaalde royalty's en een creditering op de geldrekening. Dit geeft de betaling van een voorschot weer als royaltybetalingen die vroeg betaald zijn voor toekomstige levering van intellectueel eigendom. Alle betalingen zoals deze betekenen ook dat u contant geld uit uw geldrekening moet betalen, wat wordt weergegeven in de bovenstaande creditering.[9]  4 Account voor regelmatige betalingen. Sommige contracten bepalen dat de licentienemer de licentiegever een percentage van het netto-inkomen betaalt per kwartaal, maand of andere aangewezen periode. Deze betalingen worden geregistreerd als kortingen op het prepaid royalty-account totdat dat account is uitgeput. Daarna worden ze geregistreerd als royalty-uitgaven en kortingen op de geldrekening.[10]

4 Account voor regelmatige betalingen. Sommige contracten bepalen dat de licentienemer de licentiegever een percentage van het netto-inkomen betaalt per kwartaal, maand of andere aangewezen periode. Deze betalingen worden geregistreerd als kortingen op het prepaid royalty-account totdat dat account is uitgeput. Daarna worden ze geregistreerd als royalty-uitgaven en kortingen op de geldrekening.[10]  5 Account voor getrapte royaltyovereenkomsten. Andere royalty-overeenkomsten creëren overeenkomsten waarbij de licentiegever een hogere royalty-uitkering ontvangt op verschillende verkoopniveaus. Dit wordt een getrapte royaltyovereenkomst genoemd en wordt anders geregistreerd dan een reguliere royaltybetaling. Het wordt opgenomen in het grootboek als een debet aan royalty-uitgaven en een creditering van opgebouwde royalty's (ervan uitgaande dat de royalty's aan het einde van de periode moeten worden betaald).[12]

5 Account voor getrapte royaltyovereenkomsten. Andere royalty-overeenkomsten creëren overeenkomsten waarbij de licentiegever een hogere royalty-uitkering ontvangt op verschillende verkoopniveaus. Dit wordt een getrapte royaltyovereenkomst genoemd en wordt anders geregistreerd dan een reguliere royaltybetaling. Het wordt opgenomen in het grootboek als een debet aan royalty-uitgaven en een creditering van opgebouwde royalty's (ervan uitgaande dat de royalty's aan het einde van de periode moeten worden betaald).[12] Derde deel van de drie:

Verminder uw risico op fouten

-

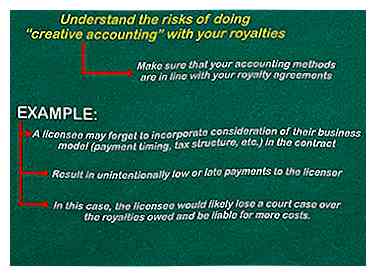

1 Begrijp de risico's van het doen van "creatieve boekhouding" met uw royalty's. Het is niet ongebruikelijk dat octrooi- of auteursrechteigenaren aanklagen voor inbreuk, dus zorg ervoor dat uw boekhoudmethoden overeenstemmen met uw royaltyovereenkomsten. Door duidelijk met uw licentiegever te communiceren en het contract te volgen, kunt u veel extra kosten en juridische rompslomp op de weg vermijden.

1 Begrijp de risico's van het doen van "creatieve boekhouding" met uw royalty's. Het is niet ongebruikelijk dat octrooi- of auteursrechteigenaren aanklagen voor inbreuk, dus zorg ervoor dat uw boekhoudmethoden overeenstemmen met uw royaltyovereenkomsten. Door duidelijk met uw licentiegever te communiceren en het contract te volgen, kunt u veel extra kosten en juridische rompslomp op de weg vermijden. - Sommige licentienemers kunnen bijvoorbeeld vergeten rekening te houden met hun bedrijfsmodel (betalingstijdstip, belastingstructuur, enz.) In het contract. Dit kan leiden tot onbedoeld lage of late betalingen aan de licentiegever. In dit geval zou de licentienemer waarschijnlijk een rechtszaak verliezen over de verschuldigde royalty's en aansprakelijk zijn voor meer kosten.[13]

-

2 Bewaar alle papieren die betrekking hebben op de betaling van royalty's. Artiesten of octrooihouders kunnen en zullen om een bewijs van verkoop, gebruik en betalingen vragen. Opgeslagen papierwerk dient, naast het oorspronkelijke contract, alle grootboekposten, financiële overzichten, verkoop- of betalingsbewijzen en eventuele toevoegingen of wijzigingen aan de oorspronkelijke overeenkomst te bevatten.

2 Bewaar alle papieren die betrekking hebben op de betaling van royalty's. Artiesten of octrooihouders kunnen en zullen om een bewijs van verkoop, gebruik en betalingen vragen. Opgeslagen papierwerk dient, naast het oorspronkelijke contract, alle grootboekposten, financiële overzichten, verkoop- of betalingsbewijzen en eventuele toevoegingen of wijzigingen aan de oorspronkelijke overeenkomst te bevatten. -

3 Documenteer mondelinge afspraken of herzieningen. Elk van de partijen bij een royaltyovereenkomst kan op elk moment een verbale suggestie doen of een wijziging in het contract aanbrengen. Als deze wijziging niet correct is verwerkt in de boekhoudprocedures en het officiële contract, kan dit ertoe leiden dat uw licentiegever extra betalingen eist vanwege een mondelinge overeenkomst waarover u geen officieel register hebt. Zorg ervoor dat u een beleid instelt voor het formeel toevoegen en verifiëren van contractherzieningen om deze situatie te voorkomen.[14]

3 Documenteer mondelinge afspraken of herzieningen. Elk van de partijen bij een royaltyovereenkomst kan op elk moment een verbale suggestie doen of een wijziging in het contract aanbrengen. Als deze wijziging niet correct is verwerkt in de boekhoudprocedures en het officiële contract, kan dit ertoe leiden dat uw licentiegever extra betalingen eist vanwege een mondelinge overeenkomst waarover u geen officieel register hebt. Zorg ervoor dat u een beleid instelt voor het formeel toevoegen en verifiëren van contractherzieningen om deze situatie te voorkomen.[14] -

4 Voer zo veel mogelijk controles uit, zodat u een betalingsbewijs kunt overleggen. Elektronische betalingen zijn soms minder gedetailleerd dan papieren cheques. Wanneer u uw rekeningen verzoent, weerspiegelen uw bankafschriften alle royaltybetalingen die door cheques worden gedaan.

4 Voer zo veel mogelijk controles uit, zodat u een betalingsbewijs kunt overleggen. Elektronische betalingen zijn soms minder gedetailleerd dan papieren cheques. Wanneer u uw rekeningen verzoent, weerspiegelen uw bankafschriften alle royaltybetalingen die door cheques worden gedaan.

1 Begrijp de risico's van het doen van "creatieve boekhouding" met uw royalty's. Het is niet ongebruikelijk dat octrooi- of auteursrechteigenaren aanklagen voor inbreuk, dus zorg ervoor dat uw boekhoudmethoden overeenstemmen met uw royaltyovereenkomsten. Door duidelijk met uw licentiegever te communiceren en het contract te volgen, kunt u veel extra kosten en juridische rompslomp op de weg vermijden.

1 Begrijp de risico's van het doen van "creatieve boekhouding" met uw royalty's. Het is niet ongebruikelijk dat octrooi- of auteursrechteigenaren aanklagen voor inbreuk, dus zorg ervoor dat uw boekhoudmethoden overeenstemmen met uw royaltyovereenkomsten. Door duidelijk met uw licentiegever te communiceren en het contract te volgen, kunt u veel extra kosten en juridische rompslomp op de weg vermijden.  2 Bewaar alle papieren die betrekking hebben op de betaling van royalty's. Artiesten of octrooihouders kunnen en zullen om een bewijs van verkoop, gebruik en betalingen vragen. Opgeslagen papierwerk dient, naast het oorspronkelijke contract, alle grootboekposten, financiële overzichten, verkoop- of betalingsbewijzen en eventuele toevoegingen of wijzigingen aan de oorspronkelijke overeenkomst te bevatten.

2 Bewaar alle papieren die betrekking hebben op de betaling van royalty's. Artiesten of octrooihouders kunnen en zullen om een bewijs van verkoop, gebruik en betalingen vragen. Opgeslagen papierwerk dient, naast het oorspronkelijke contract, alle grootboekposten, financiële overzichten, verkoop- of betalingsbewijzen en eventuele toevoegingen of wijzigingen aan de oorspronkelijke overeenkomst te bevatten.  3 Documenteer mondelinge afspraken of herzieningen. Elk van de partijen bij een royaltyovereenkomst kan op elk moment een verbale suggestie doen of een wijziging in het contract aanbrengen. Als deze wijziging niet correct is verwerkt in de boekhoudprocedures en het officiële contract, kan dit ertoe leiden dat uw licentiegever extra betalingen eist vanwege een mondelinge overeenkomst waarover u geen officieel register hebt. Zorg ervoor dat u een beleid instelt voor het formeel toevoegen en verifiëren van contractherzieningen om deze situatie te voorkomen.[14]

3 Documenteer mondelinge afspraken of herzieningen. Elk van de partijen bij een royaltyovereenkomst kan op elk moment een verbale suggestie doen of een wijziging in het contract aanbrengen. Als deze wijziging niet correct is verwerkt in de boekhoudprocedures en het officiële contract, kan dit ertoe leiden dat uw licentiegever extra betalingen eist vanwege een mondelinge overeenkomst waarover u geen officieel register hebt. Zorg ervoor dat u een beleid instelt voor het formeel toevoegen en verifiëren van contractherzieningen om deze situatie te voorkomen.[14]  4 Voer zo veel mogelijk controles uit, zodat u een betalingsbewijs kunt overleggen. Elektronische betalingen zijn soms minder gedetailleerd dan papieren cheques. Wanneer u uw rekeningen verzoent, weerspiegelen uw bankafschriften alle royaltybetalingen die door cheques worden gedaan.

4 Voer zo veel mogelijk controles uit, zodat u een betalingsbewijs kunt overleggen. Elektronische betalingen zijn soms minder gedetailleerd dan papieren cheques. Wanneer u uw rekeningen verzoent, weerspiegelen uw bankafschriften alle royaltybetalingen die door cheques worden gedaan.