Minotauromaquia

Minotauromaquia

De meeste beleggingsrekeningen en spaarrekeningen waar u geld in stopt, verdienen u wat 'samengestelde rente' wordt genoemd. Wanneer u geld in een samengestelde rentedragende rekening plaatst, zal uw principaal (d.w.z. het geld dat u in uzelf steekt) in de loop van de tijd rente tegen een bepaalde rente verdienen. Wat een samengestelde rentedragende rekening uniek maakt, is echter dat de rente die u verdient, als u het opnieuw belegt (bijv. Laat het in uw account staan), rente zal genereren samen met uw opdrachtgever.[1] U kunt uw winstpotentieel maximaliseren door accounts te vinden met hoge rentetarieven en de rente te laten oplopen. Bovendien kunt u de voordelen van uw samengestelde rentedragende rekening maximaliseren door vroeg en vaak te beleggen, door zoveel mogelijk geld in de account te steken en geduldig te zijn.

Deel een van de drie:

Samengestelde rente berekenen

-

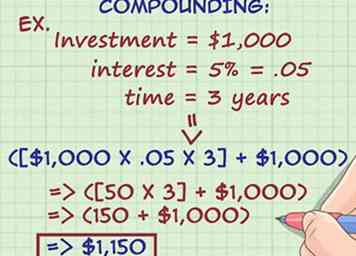

1 Begrijp het concept van compounding. De meeste rentedragende rekeningen berekenen rente op twee manieren. Ten eerste, als een account eenvoudige rente verzamelt, wordt de rente die u verdient altijd berekend door de rentevoet te vermenigvuldigen met de hoofdsom van de investering of storting. Het voegt nooit de rente die u verdient terug toe aan de berekening. Als u bijvoorbeeld voor een periode van drie jaar $ 1.000 investeert in een eenvoudige renterekening met een rentevoet van 5%, bedraagt het rekeningsaldo na die periode van drie jaar $ 1.150 ([$ 1,000 x .05 x 3] + $ 1.000).

1 Begrijp het concept van compounding. De meeste rentedragende rekeningen berekenen rente op twee manieren. Ten eerste, als een account eenvoudige rente verzamelt, wordt de rente die u verdient altijd berekend door de rentevoet te vermenigvuldigen met de hoofdsom van de investering of storting. Het voegt nooit de rente die u verdient terug toe aan de berekening. Als u bijvoorbeeld voor een periode van drie jaar $ 1.000 investeert in een eenvoudige renterekening met een rentevoet van 5%, bedraagt het rekeningsaldo na die periode van drie jaar $ 1.150 ([$ 1,000 x .05 x 3] + $ 1.000). - Ten tweede, als een account samengestelde rente verzamelt, wordt de rente berekend op basis van zowel de hoofdsom als de herbelegde rentebetalingen. Samengestelde rente versnelt uw winstpotentieel op rentedragende rekeningen in vergelijking met enkelvoudige rentedragende rekeningen. Als u bijvoorbeeld $ 1.000 investeert in een samengestelde renterekening met een rentepercentage van 5% voor een periode van drie jaar, bedraagt het rekeningsaldo na die periode van drie jaar $ 1157,63.

- Zoals u kunt zien, zal dezelfde investering, geplaatst in een samengestelde rentedragende rekening in tegenstelling tot een eenvoudige rentedragende rekening, u extra geld opleveren.[2]

-

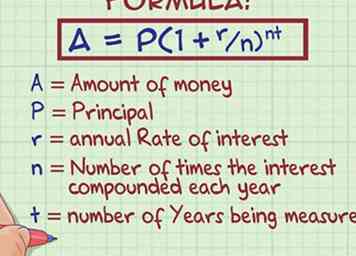

2 Verkrijg de formule voor samengestelde rente. Als u de samengestelde rente volledig wilt begrijpen en wilt helpen bepalen hoeveel geld u in deze accounts moet investeren om een bepaald bedrag te verdienen, moet u weten hoe u samengestelde rente moet berekenen. Wanneer u een initiële investering doet in een samengestelde rentedragende rekening, kunt u berekenen hoeveel dat account in de toekomst waard zal zijn met behulp van de volgende formule: . De variabelen in deze vergelijking kunnen als volgt worden gedefinieerd:[3]

2 Verkrijg de formule voor samengestelde rente. Als u de samengestelde rente volledig wilt begrijpen en wilt helpen bepalen hoeveel geld u in deze accounts moet investeren om een bepaald bedrag te verdienen, moet u weten hoe u samengestelde rente moet berekenen. Wanneer u een initiële investering doet in een samengestelde rentedragende rekening, kunt u berekenen hoeveel dat account in de toekomst waard zal zijn met behulp van de volgende formule: . De variabelen in deze vergelijking kunnen als volgt worden gedefinieerd:[3] - A is de hoeveelheid geld die over "n" -jaren is verzameld, inclusief rente

- P is de opdrachtgever

- r is de jaarlijkse rentevoet, weergegeven als een decimaal

- n is het aantal keren dat de rente elk jaar wordt verhoogd

- t is het aantal jaren dat wordt gemeten

-

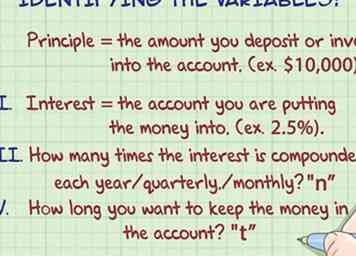

3 Identificeer de variabelewaarden. Zodra u de formule kent, moet u de feitelijke informatie verzamelen, zodat u de getallen op de juiste plaatsen kunt invoeren. Zorg er bij het invoeren van uw getallen voor dat ze in de juiste vorm worden weergegeven. De rentevoet moet bijvoorbeeld worden weergegeven als een decimaal en uw "t" -waarde moet in jaren zijn.

3 Identificeer de variabelewaarden. Zodra u de formule kent, moet u de feitelijke informatie verzamelen, zodat u de getallen op de juiste plaatsen kunt invoeren. Zorg er bij het invoeren van uw getallen voor dat ze in de juiste vorm worden weergegeven. De rentevoet moet bijvoorbeeld worden weergegeven als een decimaal en uw "t" -waarde moet in jaren zijn. - Identificeer eerst de hoofdsom, het bedrag dat u stort of investeert in de rekening. Als u bijvoorbeeld $ 10.000 in een account stopt wanneer u het opent, is dat de principal.

- Ten tweede moet u de rentevoet weten van het account waarop u het geld stort. Dit nummer wordt u verteld wanneer u het account opent. Een bank kan u bijvoorbeeld een spaarrekening geven met een rentepercentage van 2,5%.

- Ten derde moet je weten hoe vaak de rente elk jaar wordt verhoogd. Meestal worden jaarlijks renteverbindingen gebruikt. In sommige omstandigheden kan rente echter driemaandelijks of zelfs maandelijks worden samengesteld.

- Ten slotte moet u beslissen hoe lang u het geld op de rekening wilt houden. Dit nummer is helemaal aan jou.

-

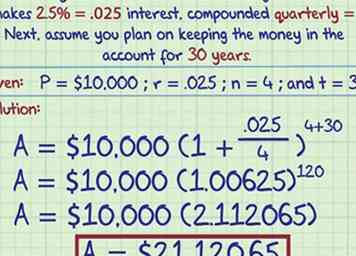

4 Maak de berekeningen. Zodra u de waarden van al uw variabelen kent, kunt u de berekening uitvoeren. Stel bijvoorbeeld dat u $ 10.000 investeert op een spaarrekening die een rente van 2,5% heeft, driemaandelijks samengesteld. Stel vervolgens dat u van plan bent om het geld 30 jaar op de rekening te houden. Op basis van dit voorbeeld:

4 Maak de berekeningen. Zodra u de waarden van al uw variabelen kent, kunt u de berekening uitvoeren. Stel bijvoorbeeld dat u $ 10.000 investeert op een spaarrekening die een rente van 2,5% heeft, driemaandelijks samengesteld. Stel vervolgens dat u van plan bent om het geld 30 jaar op de rekening te houden. Op basis van dit voorbeeld: - Uw variabele waarden zijn als volgt: "P" = $ 10.000, "r" = .025, "n" = 4 en "t" = 30.

- Je stopt de nummers op de juiste plekken in de formule, die er als volgt uitziet:

- U maakt de laatste berekening door eerst de tussen haakjes op te nemen, vervolgens voert u de exponent uit en vermenigvuldigt u het getal met uw "P" -waarde.

- In dit voorbeeld, als u de $ 10.000 voor de eerste 30 jaar in de account hebt geïnvesteerd, zou het rekeningsaldo aan het eind van die 30 jaar $ 21.120.65 zijn.

-

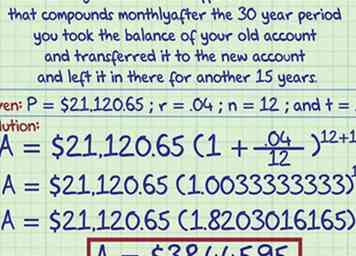

5 Wijzig de cijfers die u invoert wanneer dat nodig is. De variabelen in de formule kunnen in de loop van de tijd veranderen en u moet mogelijk opnieuw berekenen. U kunt bijvoorbeeld een nieuwe spaarrekening vinden die een rentepercentage van 4% biedt dat maandelijks wordt samengesteld. Als u na de periode van 30 jaar het saldo van uw oude account hebt overgeschreven naar de nieuwe account en deze daar nog eens 15 jaar hebt bewaard, kunt u opnieuw berekenen hoeveel u na die periode van 15 jaar zou hebben.

5 Wijzig de cijfers die u invoert wanneer dat nodig is. De variabelen in de formule kunnen in de loop van de tijd veranderen en u moet mogelijk opnieuw berekenen. U kunt bijvoorbeeld een nieuwe spaarrekening vinden die een rentepercentage van 4% biedt dat maandelijks wordt samengesteld. Als u na de periode van 30 jaar het saldo van uw oude account hebt overgeschreven naar de nieuwe account en deze daar nog eens 15 jaar hebt bewaard, kunt u opnieuw berekenen hoeveel u na die periode van 15 jaar zou hebben. - Begin met het identificeren van uw variabele waarden, die als volgt zouden zijn: "P" = $ 21,120.65, "r" = .04, "n" = 12, en "t" = 15.

- Je zou dan de nummers op hun respectieve plaatsen inpluggen, en de formule zou er als volgt uitzien:

- U zou de definitieve berekening maken en bepalen dat het saldo van uw nieuwe account na 15 jaar $ 38.445,95 zou zijn.

-

6 Gebruik een samengestelde calculator. Als u geen rekenmachine of apparaat hebt dat de vergelijking kan doen, zijn er websites die u zullen helpen. Het enige wat u hoeft te doen is de cijfers invoeren en het doet de rest. De Amerikaanse Securities and Exchange Commission heeft bijvoorbeeld een samengestelde rentecalculator die u kunt gebruiken. Zodra u de website bezoekt, voert u simpelweg de nummers in op de juiste plaatsen en klikt u op "berekenen".[4]

6 Gebruik een samengestelde calculator. Als u geen rekenmachine of apparaat hebt dat de vergelijking kan doen, zijn er websites die u zullen helpen. Het enige wat u hoeft te doen is de cijfers invoeren en het doet de rest. De Amerikaanse Securities and Exchange Commission heeft bijvoorbeeld een samengestelde rentecalculator die u kunt gebruiken. Zodra u de website bezoekt, voert u simpelweg de nummers in op de juiste plaatsen en klikt u op "berekenen".[4]

1 Begrijp het concept van compounding. De meeste rentedragende rekeningen berekenen rente op twee manieren. Ten eerste, als een account eenvoudige rente verzamelt, wordt de rente die u verdient altijd berekend door de rentevoet te vermenigvuldigen met de hoofdsom van de investering of storting. Het voegt nooit de rente die u verdient terug toe aan de berekening. Als u bijvoorbeeld voor een periode van drie jaar $ 1.000 investeert in een eenvoudige renterekening met een rentevoet van 5%, bedraagt het rekeningsaldo na die periode van drie jaar $ 1.150 ([$ 1,000 x .05 x 3] + $ 1.000).

1 Begrijp het concept van compounding. De meeste rentedragende rekeningen berekenen rente op twee manieren. Ten eerste, als een account eenvoudige rente verzamelt, wordt de rente die u verdient altijd berekend door de rentevoet te vermenigvuldigen met de hoofdsom van de investering of storting. Het voegt nooit de rente die u verdient terug toe aan de berekening. Als u bijvoorbeeld voor een periode van drie jaar $ 1.000 investeert in een eenvoudige renterekening met een rentevoet van 5%, bedraagt het rekeningsaldo na die periode van drie jaar $ 1.150 ([$ 1,000 x .05 x 3] + $ 1.000).  2 Verkrijg de formule voor samengestelde rente. Als u de samengestelde rente volledig wilt begrijpen en wilt helpen bepalen hoeveel geld u in deze accounts moet investeren om een bepaald bedrag te verdienen, moet u weten hoe u samengestelde rente moet berekenen. Wanneer u een initiële investering doet in een samengestelde rentedragende rekening, kunt u berekenen hoeveel dat account in de toekomst waard zal zijn met behulp van de volgende formule:

2 Verkrijg de formule voor samengestelde rente. Als u de samengestelde rente volledig wilt begrijpen en wilt helpen bepalen hoeveel geld u in deze accounts moet investeren om een bepaald bedrag te verdienen, moet u weten hoe u samengestelde rente moet berekenen. Wanneer u een initiële investering doet in een samengestelde rentedragende rekening, kunt u berekenen hoeveel dat account in de toekomst waard zal zijn met behulp van de volgende formule:  3 Identificeer de variabelewaarden. Zodra u de formule kent, moet u de feitelijke informatie verzamelen, zodat u de getallen op de juiste plaatsen kunt invoeren. Zorg er bij het invoeren van uw getallen voor dat ze in de juiste vorm worden weergegeven. De rentevoet moet bijvoorbeeld worden weergegeven als een decimaal en uw "t" -waarde moet in jaren zijn.

3 Identificeer de variabelewaarden. Zodra u de formule kent, moet u de feitelijke informatie verzamelen, zodat u de getallen op de juiste plaatsen kunt invoeren. Zorg er bij het invoeren van uw getallen voor dat ze in de juiste vorm worden weergegeven. De rentevoet moet bijvoorbeeld worden weergegeven als een decimaal en uw "t" -waarde moet in jaren zijn.  4 Maak de berekeningen. Zodra u de waarden van al uw variabelen kent, kunt u de berekening uitvoeren. Stel bijvoorbeeld dat u $ 10.000 investeert op een spaarrekening die een rente van 2,5% heeft, driemaandelijks samengesteld. Stel vervolgens dat u van plan bent om het geld 30 jaar op de rekening te houden. Op basis van dit voorbeeld:

4 Maak de berekeningen. Zodra u de waarden van al uw variabelen kent, kunt u de berekening uitvoeren. Stel bijvoorbeeld dat u $ 10.000 investeert op een spaarrekening die een rente van 2,5% heeft, driemaandelijks samengesteld. Stel vervolgens dat u van plan bent om het geld 30 jaar op de rekening te houden. Op basis van dit voorbeeld:  5 Wijzig de cijfers die u invoert wanneer dat nodig is. De variabelen in de formule kunnen in de loop van de tijd veranderen en u moet mogelijk opnieuw berekenen. U kunt bijvoorbeeld een nieuwe spaarrekening vinden die een rentepercentage van 4% biedt dat maandelijks wordt samengesteld. Als u na de periode van 30 jaar het saldo van uw oude account hebt overgeschreven naar de nieuwe account en deze daar nog eens 15 jaar hebt bewaard, kunt u opnieuw berekenen hoeveel u na die periode van 15 jaar zou hebben.

5 Wijzig de cijfers die u invoert wanneer dat nodig is. De variabelen in de formule kunnen in de loop van de tijd veranderen en u moet mogelijk opnieuw berekenen. U kunt bijvoorbeeld een nieuwe spaarrekening vinden die een rentepercentage van 4% biedt dat maandelijks wordt samengesteld. Als u na de periode van 30 jaar het saldo van uw oude account hebt overgeschreven naar de nieuwe account en deze daar nog eens 15 jaar hebt bewaard, kunt u opnieuw berekenen hoeveel u na die periode van 15 jaar zou hebben.  6 Gebruik een samengestelde calculator. Als u geen rekenmachine of apparaat hebt dat de vergelijking kan doen, zijn er websites die u zullen helpen. Het enige wat u hoeft te doen is de cijfers invoeren en het doet de rest. De Amerikaanse Securities and Exchange Commission heeft bijvoorbeeld een samengestelde rentecalculator die u kunt gebruiken. Zodra u de website bezoekt, voert u simpelweg de nummers in op de juiste plaatsen en klikt u op "berekenen".[4]

6 Gebruik een samengestelde calculator. Als u geen rekenmachine of apparaat hebt dat de vergelijking kan doen, zijn er websites die u zullen helpen. Het enige wat u hoeft te doen is de cijfers invoeren en het doet de rest. De Amerikaanse Securities and Exchange Commission heeft bijvoorbeeld een samengestelde rentecalculator die u kunt gebruiken. Zodra u de website bezoekt, voert u simpelweg de nummers in op de juiste plaatsen en klikt u op "berekenen".[4] Tweede deel van de drie:

De beste rente vinden Rekeningrekeningen

-

1 Winkelen. Niet alle samengestelde rentedragende rekeningen zijn gelijk gemaakt. Verschillende accounts hebben verschillende rentetarieven en verschillende voordelen. Stel daarom eenvoudigweg geen account bij uw lokale bank in. Controleer online voor informatie over rentetarieven op verschillende plaatsen. Bel ook banken, kredietverenigingen en beleggingsondernemingen om te begrijpen hoe ze u kunnen helpen. Neem geen genoegen als het gaat om het laten groeien van uw geld met behulp van samengestelde rente.

1 Winkelen. Niet alle samengestelde rentedragende rekeningen zijn gelijk gemaakt. Verschillende accounts hebben verschillende rentetarieven en verschillende voordelen. Stel daarom eenvoudigweg geen account bij uw lokale bank in. Controleer online voor informatie over rentetarieven op verschillende plaatsen. Bel ook banken, kredietverenigingen en beleggingsondernemingen om te begrijpen hoe ze u kunnen helpen. Neem geen genoegen als het gaat om het laten groeien van uw geld met behulp van samengestelde rente. -

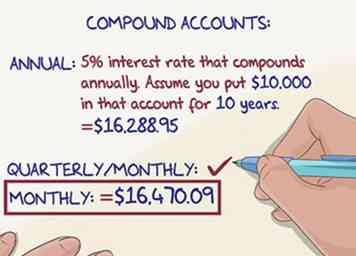

2 Zoek naar accounts die elk kwartaal of maandelijks samenkomen in plaats van jaarlijks. Hoe vaker uw geldsamenstellingen, hoe meer u maakt. Wanneer u winkelt voor verschillende accounts, zoekt u naar maandverslagen of driemaandelijkse in plaats van jaarlijks. Met deze accounts wordt de rente vaker teruggehaald in uw account, waardoor deze sneller groeit.[5]

2 Zoek naar accounts die elk kwartaal of maandelijks samenkomen in plaats van jaarlijks. Hoe vaker uw geldsamenstellingen, hoe meer u maakt. Wanneer u winkelt voor verschillende accounts, zoekt u naar maandverslagen of driemaandelijkse in plaats van jaarlijks. Met deze accounts wordt de rente vaker teruggehaald in uw account, waardoor deze sneller groeit.[5] - Stel dat u bijvoorbeeld een account vindt met een rentepercentage van 5% dat jaarlijks wordt samengesteld. Stel dat je 10 jaar $ 10.000 in dat account hebt gestopt. Aan het einde van die 10 jaar bedraagt het saldo van uw account $ 16.288,95.

- Als datzelfde account echter met dezelfde investering maandelijks wordt samengesteld, zou het saldo na 10 jaar $ 16.470,09 zijn.

- Dit betekent dat u eenvoudig meer geld kunt verdienen door een account te zoeken dat vaker samenkomt.

-

3 Analyseer verschillende beleggingsvehikels. Samengestelde interest is niet uniek voor één type beleggingsvehikel. Uw rente zal waarschijnlijk samengaan, of u nu een spaarrekening, een depositocertificaat (CD) of zelfs sommige betaalrekeningen krijgt. Veronderstel daarom niet alleen dat je je geld op een spaarrekening moet zetten om dit soort rente te verdienen. Wanneer u rond winkelt, vraag banken over hun investeringsopties. Sommige typen beleggingsvehikels verdienen over het algemeen hogere rentetarieven dan andere.

3 Analyseer verschillende beleggingsvehikels. Samengestelde interest is niet uniek voor één type beleggingsvehikel. Uw rente zal waarschijnlijk samengaan, of u nu een spaarrekening, een depositocertificaat (CD) of zelfs sommige betaalrekeningen krijgt. Veronderstel daarom niet alleen dat je je geld op een spaarrekening moet zetten om dit soort rente te verdienen. Wanneer u rond winkelt, vraag banken over hun investeringsopties. Sommige typen beleggingsvehikels verdienen over het algemeen hogere rentetarieven dan andere. - CD's hebben bijvoorbeeld vaak hogere rentetarieven dan spaarrekeningen, maar uw geld is niet zo liquide (d.w.z. direct beschikbaar). Omdat u uw geld echter voor een lange periode alleen wilt laten, is liquiditeit misschien geen probleem. Daarom kan een CD een geweldig investeringsvehikel zijn om u te helpen de best mogelijke rente te verdienen.

-

4 Zoek naar beloningen accounts. Banken zullen tegenwoordig meestal bepaalde accounts aanbieden aan mensen die aan bepaalde kwalificaties voldoen. Deze speciale accounts hebben vaak hogere rentetarieven dan normale accounts. Sommige banken geven u bijvoorbeeld een betere rente als u uw bankpas gebruikt om elke maand een bepaald aantal keren te kopen. Daarnaast bieden andere banken hogere rentetarieven als u een directe storting instelt.[6]

4 Zoek naar beloningen accounts. Banken zullen tegenwoordig meestal bepaalde accounts aanbieden aan mensen die aan bepaalde kwalificaties voldoen. Deze speciale accounts hebben vaak hogere rentetarieven dan normale accounts. Sommige banken geven u bijvoorbeeld een betere rente als u uw bankpas gebruikt om elke maand een bepaald aantal keren te kopen. Daarnaast bieden andere banken hogere rentetarieven als u een directe storting instelt.[6] - Zoek deze accounts en bepaal of de bult in rente de moeite waard is om te kwalificeren. Als dat zo is, overweeg dan om te profiteren.

-

5 Vraag naar nieuwe klantspecials. Banken vechten voor uw bedrijf, net als elke andere branche. Om nieuwe klanten aan te trekken, bieden banken speciale aanbiedingen en extraatjes aan voor mensen die nieuwe accounts starten. Daarom is het misschien de moeite waard om van bank te wisselen om van deze deals te profiteren. Banken zullen vaak inleidende tarieven aanbieden voor een beperkte hoeveelheid tijd om u te stimuleren. Een nieuwe bank kan bijvoorbeeld de eerste drie jaar een rentepercentage van 4% bieden en daarna weer terug naar het normale tarief.[7]

5 Vraag naar nieuwe klantspecials. Banken vechten voor uw bedrijf, net als elke andere branche. Om nieuwe klanten aan te trekken, bieden banken speciale aanbiedingen en extraatjes aan voor mensen die nieuwe accounts starten. Daarom is het misschien de moeite waard om van bank te wisselen om van deze deals te profiteren. Banken zullen vaak inleidende tarieven aanbieden voor een beperkte hoeveelheid tijd om u te stimuleren. Een nieuwe bank kan bijvoorbeeld de eerste drie jaar een rentepercentage van 4% bieden en daarna weer terug naar het normale tarief.[7] -

6 Vind demografische specials. Als u deel uitmaakt van een speciale groep mensen, bieden banken u mogelijk betere rentetarieven voor bepaalde accounts. Dit geldt vooral voor leden van het leger en jongeren. Sommige banken bieden bijvoorbeeld betere tarieven als u een actief dienstlid bent van het leger dat overzees dient. Daarnaast worden veel goede tarieven aangeboden aan jonge mensen om hen te helpen vroeg te sparen.[8]

6 Vind demografische specials. Als u deel uitmaakt van een speciale groep mensen, bieden banken u mogelijk betere rentetarieven voor bepaalde accounts. Dit geldt vooral voor leden van het leger en jongeren. Sommige banken bieden bijvoorbeeld betere tarieven als u een actief dienstlid bent van het leger dat overzees dient. Daarnaast worden veel goede tarieven aangeboden aan jonge mensen om hen te helpen vroeg te sparen.[8] - Als je denkt dat je deel uitmaakt van een groep die speciale tarieven zou kunnen krijgen, vraag je je bank daarnaar.

1 Winkelen. Niet alle samengestelde rentedragende rekeningen zijn gelijk gemaakt. Verschillende accounts hebben verschillende rentetarieven en verschillende voordelen. Stel daarom eenvoudigweg geen account bij uw lokale bank in. Controleer online voor informatie over rentetarieven op verschillende plaatsen. Bel ook banken, kredietverenigingen en beleggingsondernemingen om te begrijpen hoe ze u kunnen helpen. Neem geen genoegen als het gaat om het laten groeien van uw geld met behulp van samengestelde rente.

1 Winkelen. Niet alle samengestelde rentedragende rekeningen zijn gelijk gemaakt. Verschillende accounts hebben verschillende rentetarieven en verschillende voordelen. Stel daarom eenvoudigweg geen account bij uw lokale bank in. Controleer online voor informatie over rentetarieven op verschillende plaatsen. Bel ook banken, kredietverenigingen en beleggingsondernemingen om te begrijpen hoe ze u kunnen helpen. Neem geen genoegen als het gaat om het laten groeien van uw geld met behulp van samengestelde rente.  2 Zoek naar accounts die elk kwartaal of maandelijks samenkomen in plaats van jaarlijks. Hoe vaker uw geldsamenstellingen, hoe meer u maakt. Wanneer u winkelt voor verschillende accounts, zoekt u naar maandverslagen of driemaandelijkse in plaats van jaarlijks. Met deze accounts wordt de rente vaker teruggehaald in uw account, waardoor deze sneller groeit.[5]

2 Zoek naar accounts die elk kwartaal of maandelijks samenkomen in plaats van jaarlijks. Hoe vaker uw geldsamenstellingen, hoe meer u maakt. Wanneer u winkelt voor verschillende accounts, zoekt u naar maandverslagen of driemaandelijkse in plaats van jaarlijks. Met deze accounts wordt de rente vaker teruggehaald in uw account, waardoor deze sneller groeit.[5]  3 Analyseer verschillende beleggingsvehikels. Samengestelde interest is niet uniek voor één type beleggingsvehikel. Uw rente zal waarschijnlijk samengaan, of u nu een spaarrekening, een depositocertificaat (CD) of zelfs sommige betaalrekeningen krijgt. Veronderstel daarom niet alleen dat je je geld op een spaarrekening moet zetten om dit soort rente te verdienen. Wanneer u rond winkelt, vraag banken over hun investeringsopties. Sommige typen beleggingsvehikels verdienen over het algemeen hogere rentetarieven dan andere.

3 Analyseer verschillende beleggingsvehikels. Samengestelde interest is niet uniek voor één type beleggingsvehikel. Uw rente zal waarschijnlijk samengaan, of u nu een spaarrekening, een depositocertificaat (CD) of zelfs sommige betaalrekeningen krijgt. Veronderstel daarom niet alleen dat je je geld op een spaarrekening moet zetten om dit soort rente te verdienen. Wanneer u rond winkelt, vraag banken over hun investeringsopties. Sommige typen beleggingsvehikels verdienen over het algemeen hogere rentetarieven dan andere.  4 Zoek naar beloningen accounts. Banken zullen tegenwoordig meestal bepaalde accounts aanbieden aan mensen die aan bepaalde kwalificaties voldoen. Deze speciale accounts hebben vaak hogere rentetarieven dan normale accounts. Sommige banken geven u bijvoorbeeld een betere rente als u uw bankpas gebruikt om elke maand een bepaald aantal keren te kopen. Daarnaast bieden andere banken hogere rentetarieven als u een directe storting instelt.[6]

4 Zoek naar beloningen accounts. Banken zullen tegenwoordig meestal bepaalde accounts aanbieden aan mensen die aan bepaalde kwalificaties voldoen. Deze speciale accounts hebben vaak hogere rentetarieven dan normale accounts. Sommige banken geven u bijvoorbeeld een betere rente als u uw bankpas gebruikt om elke maand een bepaald aantal keren te kopen. Daarnaast bieden andere banken hogere rentetarieven als u een directe storting instelt.[6]  5 Vraag naar nieuwe klantspecials. Banken vechten voor uw bedrijf, net als elke andere branche. Om nieuwe klanten aan te trekken, bieden banken speciale aanbiedingen en extraatjes aan voor mensen die nieuwe accounts starten. Daarom is het misschien de moeite waard om van bank te wisselen om van deze deals te profiteren. Banken zullen vaak inleidende tarieven aanbieden voor een beperkte hoeveelheid tijd om u te stimuleren. Een nieuwe bank kan bijvoorbeeld de eerste drie jaar een rentepercentage van 4% bieden en daarna weer terug naar het normale tarief.[7]

5 Vraag naar nieuwe klantspecials. Banken vechten voor uw bedrijf, net als elke andere branche. Om nieuwe klanten aan te trekken, bieden banken speciale aanbiedingen en extraatjes aan voor mensen die nieuwe accounts starten. Daarom is het misschien de moeite waard om van bank te wisselen om van deze deals te profiteren. Banken zullen vaak inleidende tarieven aanbieden voor een beperkte hoeveelheid tijd om u te stimuleren. Een nieuwe bank kan bijvoorbeeld de eerste drie jaar een rentepercentage van 4% bieden en daarna weer terug naar het normale tarief.[7]  6 Vind demografische specials. Als u deel uitmaakt van een speciale groep mensen, bieden banken u mogelijk betere rentetarieven voor bepaalde accounts. Dit geldt vooral voor leden van het leger en jongeren. Sommige banken bieden bijvoorbeeld betere tarieven als u een actief dienstlid bent van het leger dat overzees dient. Daarnaast worden veel goede tarieven aangeboden aan jonge mensen om hen te helpen vroeg te sparen.[8]

6 Vind demografische specials. Als u deel uitmaakt van een speciale groep mensen, bieden banken u mogelijk betere rentetarieven voor bepaalde accounts. Dit geldt vooral voor leden van het leger en jongeren. Sommige banken bieden bijvoorbeeld betere tarieven als u een actief dienstlid bent van het leger dat overzees dient. Daarnaast worden veel goede tarieven aangeboden aan jonge mensen om hen te helpen vroeg te sparen.[8] Derde deel van de drie:

Uw voordelen maximaliseren

-

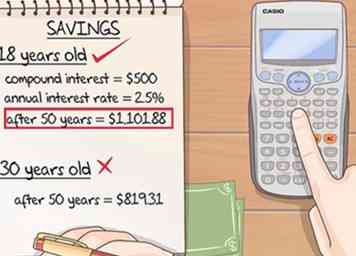

1 Begin vroeg te sparen. Samengestelde rente is het meest effectief wanneer uw geld gedurende lange tijd op een rekening staat. Wanneer u pas laat in uw leven gaat besparen, heeft u niet de mogelijkheid om uw geld lang in het account te laten staan. Daarom is het belangrijk dat u vroegtijdig bijdraagt aan een samengestelde rentedragende rekening.[9] Begin met het instellen van geld in een account als je 18 bent. Wacht niet tot je 50 bent.

1 Begin vroeg te sparen. Samengestelde rente is het meest effectief wanneer uw geld gedurende lange tijd op een rekening staat. Wanneer u pas laat in uw leven gaat besparen, heeft u niet de mogelijkheid om uw geld lang in het account te laten staan. Daarom is het belangrijk dat u vroegtijdig bijdraagt aan een samengestelde rentedragende rekening.[9] Begin met het instellen van geld in een account als je 18 bent. Wacht niet tot je 50 bent. - Als u bijvoorbeeld, als 18-jarige, $ 500 op een samengestelde renteaccount zet met een rentepercentage van 2,5%, jaarlijks gecumuleerd, en u laat het geld op de rekening staan tot uw 50e, dan heeft u $ 1,101.88.

- Als u echter wacht tot u 30 bent om dezelfde investering te doen en deze in het account te laten totdat u 50 bent, heeft u slechts $ 819,31.

-

2 Investeer zoveel mogelijk geld. Hoe meer geld u op de rekening zet, hoe meer rente u zult maken. Maak een budgetplan en stop zo veel mogelijk geld op de account. Dit zal u helpen meer geld te verdienen over een kortere periode en de voordelen van samengestelde rente te maximaliseren.

2 Investeer zoveel mogelijk geld. Hoe meer geld u op de rekening zet, hoe meer rente u zult maken. Maak een budgetplan en stop zo veel mogelijk geld op de account. Dit zal u helpen meer geld te verdienen over een kortere periode en de voordelen van samengestelde rente te maximaliseren. - Stel dat u bijvoorbeeld een samengestelde rentedragende rekening opent met een rente van 4%, die jaarlijks wordt samengesteld, en u laat het geld tien jaar op uw rekening staan. Als u $ 1.000 investeert, zal het saldo na 10 jaar $ 1.480,24 zijn. Dit betekent dat je $ 480,24 aan rente hebt gegenereerd.

- Overweeg echter wat er zou gebeuren als u $ 10.000 in dezelfde account voor dezelfde periode investeerde. In dit geval zou het saldo van uw account na 10 jaar $ 14.802,44 zijn. Dit betekent dat je $ 4.802,44 hebt gemaakt.

- Zoals u ziet, hoe meer geld u investeert, hoe meer rente u zult maken.

-

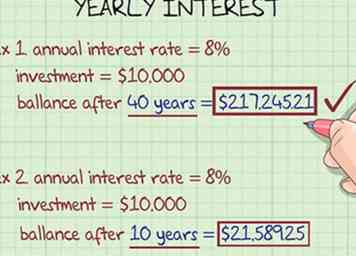

3 Laat uw geld zo lang mogelijk op de rekening staan. Samengestelde rente kost tijd om een groot effect op uw investering te hebben. Hoe meer tijd u heeft, des te effectiever het account zal zijn.[10] Bovendien, hoe langer uw geld in het account zit, hoe sneller het groeit.[11]

3 Laat uw geld zo lang mogelijk op de rekening staan. Samengestelde rente kost tijd om een groot effect op uw investering te hebben. Hoe meer tijd u heeft, des te effectiever het account zal zijn.[10] Bovendien, hoe langer uw geld in het account zit, hoe sneller het groeit.[11] - Stel bijvoorbeeld dat u een samengestelde rentedragende rekening heeft met een rentepercentage van 8%, dat jaarlijks wordt samengesteld, en u investeert $ 10.000. Ga er vervolgens van uit dat je van plan bent om 40 jaar te sparen. Aan het einde van die 40 jaar zou het saldo van uw account $ 217.245,21 zijn.

- Als u echter dezelfde account heeft maar u uw geld pas tien jaar laat, zou het saldo van uw account aan het einde van die periode $ 21.589,25 zijn.

-

4 Maak regelmatig stortingen. De laatste manier waarop u de voordelen van samengestelde rente kunt maximaliseren, is door steeds geld aan uw account toe te voegen. Elke maand een klein bedrag toevoegen kan echt helpen om uw geld sneller te bouwen. Stel een automatische overdracht in tussen uw normale betaalrekening en uw rentedragende rekening. Hoe meer geld u op uw account hebt, hoe meer geld u kunt verdienen.[12]

4 Maak regelmatig stortingen. De laatste manier waarop u de voordelen van samengestelde rente kunt maximaliseren, is door steeds geld aan uw account toe te voegen. Elke maand een klein bedrag toevoegen kan echt helpen om uw geld sneller te bouwen. Stel een automatische overdracht in tussen uw normale betaalrekening en uw rentedragende rekening. Hoe meer geld u op uw account hebt, hoe meer geld u kunt verdienen.[12]

1 Begin vroeg te sparen. Samengestelde rente is het meest effectief wanneer uw geld gedurende lange tijd op een rekening staat. Wanneer u pas laat in uw leven gaat besparen, heeft u niet de mogelijkheid om uw geld lang in het account te laten staan. Daarom is het belangrijk dat u vroegtijdig bijdraagt aan een samengestelde rentedragende rekening.[9] Begin met het instellen van geld in een account als je 18 bent. Wacht niet tot je 50 bent.

1 Begin vroeg te sparen. Samengestelde rente is het meest effectief wanneer uw geld gedurende lange tijd op een rekening staat. Wanneer u pas laat in uw leven gaat besparen, heeft u niet de mogelijkheid om uw geld lang in het account te laten staan. Daarom is het belangrijk dat u vroegtijdig bijdraagt aan een samengestelde rentedragende rekening.[9] Begin met het instellen van geld in een account als je 18 bent. Wacht niet tot je 50 bent.  2 Investeer zoveel mogelijk geld. Hoe meer geld u op de rekening zet, hoe meer rente u zult maken. Maak een budgetplan en stop zo veel mogelijk geld op de account. Dit zal u helpen meer geld te verdienen over een kortere periode en de voordelen van samengestelde rente te maximaliseren.

2 Investeer zoveel mogelijk geld. Hoe meer geld u op de rekening zet, hoe meer rente u zult maken. Maak een budgetplan en stop zo veel mogelijk geld op de account. Dit zal u helpen meer geld te verdienen over een kortere periode en de voordelen van samengestelde rente te maximaliseren.  3 Laat uw geld zo lang mogelijk op de rekening staan. Samengestelde rente kost tijd om een groot effect op uw investering te hebben. Hoe meer tijd u heeft, des te effectiever het account zal zijn.[10] Bovendien, hoe langer uw geld in het account zit, hoe sneller het groeit.[11]

3 Laat uw geld zo lang mogelijk op de rekening staan. Samengestelde rente kost tijd om een groot effect op uw investering te hebben. Hoe meer tijd u heeft, des te effectiever het account zal zijn.[10] Bovendien, hoe langer uw geld in het account zit, hoe sneller het groeit.[11]  4 Maak regelmatig stortingen. De laatste manier waarop u de voordelen van samengestelde rente kunt maximaliseren, is door steeds geld aan uw account toe te voegen. Elke maand een klein bedrag toevoegen kan echt helpen om uw geld sneller te bouwen. Stel een automatische overdracht in tussen uw normale betaalrekening en uw rentedragende rekening. Hoe meer geld u op uw account hebt, hoe meer geld u kunt verdienen.[12]

4 Maak regelmatig stortingen. De laatste manier waarop u de voordelen van samengestelde rente kunt maximaliseren, is door steeds geld aan uw account toe te voegen. Elke maand een klein bedrag toevoegen kan echt helpen om uw geld sneller te bouwen. Stel een automatische overdracht in tussen uw normale betaalrekening en uw rentedragende rekening. Hoe meer geld u op uw account hebt, hoe meer geld u kunt verdienen.[12]