Minotauromaquia

Minotauromaquia

Uw persoonlijke financiën bij blijven kan een uitdaging zijn, vervelend en zelfs ontmoedigend, maar voor de meeste mensen is dit proces een noodzakelijk kwaad. Meer uitgeven dan je verdient is een zekere manier om jezelf te begraven in schulden, en niet voorzichtig te zijn over precies waar je geld heengaat, kan je moeite kosten te betalen voor benodigdheden zoals boodschappen. Gelukkig is het niet moeilijk om te leren hoe je je persoonlijke financiën bijhoudt, maar het vereist wel een behoorlijke hoeveelheid tijd en discipline. Als u een van de onderstaande methoden volgt, kunt u beter op weg zijn om beter met uw geld om te gaan.

Methode één van de twee:

Op de voet volgen van uw financiën

-

1 Maak een systeem. Het belangrijkste onderdeel van het bijhouden van uw financiën is consistentie. Ongeacht welke kant je kiest om je transacties te loggen, je moet er eenvoudig en betrouwbaar naar kunnen verwijzen. Vergeet niet om belangrijke informatie, zoals de datum, het bestede bedrag of de gewonnen categorie, bij elk item te vermelden. Zorg er ook voor dat je de opname consistent maakt. U kunt bijvoorbeeld transacties registreren zodra ze zich voordoen, elke keer dat u thuiskomt, of zelfs één keer per week.

1 Maak een systeem. Het belangrijkste onderdeel van het bijhouden van uw financiën is consistentie. Ongeacht welke kant je kiest om je transacties te loggen, je moet er eenvoudig en betrouwbaar naar kunnen verwijzen. Vergeet niet om belangrijke informatie, zoals de datum, het bestede bedrag of de gewonnen categorie, bij elk item te vermelden. Zorg er ook voor dat je de opname consistent maakt. U kunt bijvoorbeeld transacties registreren zodra ze zich voordoen, elke keer dat u thuiskomt, of zelfs één keer per week. - Uitgavencategorieën zijn een gemakkelijke manier om erachter te komen waar u het meeste geld aan uitgeeft. Deze categorieën kunnen dingen zijn als huisvesting, nutsvoorzieningen, huishoudelijke uitgaven, boodschappen, gezondheidszorg, huisdieren, persoonlijke uitgaven en entertainment.[1] Deze categorieën zullen natuurlijk van persoon tot persoon verschillen en u kunt zo specifiek of algemeen zijn als u wilt met uw categorieën. U wilt bijvoorbeeld eenvoudig uitgaven opnemen als nodig of nodig. Het belangrijkste is dat uw categorisering consistent is tussen transacties.

-

2 Bewaar een notebook. De eenvoudigste manier om uw financiën bij te houden, is een verslag van elke transactie in een notitieboek te schrijven. Door deze notebook altijd bij de hand te houden, weet je precies waar elke dollar vandaan kwam en waar hij naartoe ging. Aan het einde van elke periode (week of maand) kunt u de informatie ook overbrengen naar een computerwerkblad, zodat deze beter toegankelijk is.[2]

2 Bewaar een notebook. De eenvoudigste manier om uw financiën bij te houden, is een verslag van elke transactie in een notitieboek te schrijven. Door deze notebook altijd bij de hand te houden, weet je precies waar elke dollar vandaan kwam en waar hij naartoe ging. Aan het einde van elke periode (week of maand) kunt u de informatie ook overbrengen naar een computerwerkblad, zodat deze beter toegankelijk is.[2] - U kunt deze notebook op verschillende manieren organiseren. Voor de eenvoud kunt u er eenvoudig voor kiezen om de notebook te gebruiken voor uitgaven. Als alternatief kunt u het meer als een logboek behandelen en zowel uw inkomsten als uw uitgaven registreren en bepalen hoe deze het saldo van uw betaalrekening beïnvloeden. Sommige mensen kiezen ervoor om een notebook te gebruiken om contante uitgaven alleen bij te houden, en combineren deze met debet- en creditcarduitgaven aan het einde van elke maand of week.[3]

-

3 Houd een chequeboek bij. Het kan als ouderwets worden beschouwd, maar het opnemen van uw transacties in een chequeboek is nog steeds een eenvoudige en betrouwbare manier om uw financiën bij te houden. Het opnameproces houdt in dat u eenvoudigweg het bedrag van de transactie noteert, een beschrijving van de transactie schrijft (een goede plaats om de categorie op te schrijven) en vervolgens het bedrag toevoegt of van het rekeningsaldo aftrekt. Voor meer informatie en een blik op het saldo van een chequeboek, zie hoe u een chequeboek in evenwicht brengt

3 Houd een chequeboek bij. Het kan als ouderwets worden beschouwd, maar het opnemen van uw transacties in een chequeboek is nog steeds een eenvoudige en betrouwbare manier om uw financiën bij te houden. Het opnameproces houdt in dat u eenvoudigweg het bedrag van de transactie noteert, een beschrijving van de transactie schrijft (een goede plaats om de categorie op te schrijven) en vervolgens het bedrag toevoegt of van het rekeningsaldo aftrekt. Voor meer informatie en een blik op het saldo van een chequeboek, zie hoe u een chequeboek in evenwicht brengt -

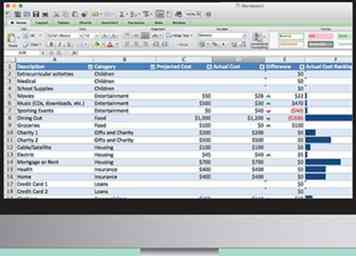

4 Gebruik een computer spreadsheet. Door een eenvoudige spreadsheet te gebruiken voor een programma als Microsoft Excel, kunt u uw uitgaven overzichtelijk indelen en zelfs grafieken maken om uw uitgaven beter te begrijpen. Er zijn veel specifieke manieren om dit te doen, maar het kan een goed begin zijn om een persoonlijk budget te maken. Dit zou op een week- of maandbasis worden gedaan en informatie bevatten zoals het bedrag, de categorie en de datum voor elke transactie.[4]

4 Gebruik een computer spreadsheet. Door een eenvoudige spreadsheet te gebruiken voor een programma als Microsoft Excel, kunt u uw uitgaven overzichtelijk indelen en zelfs grafieken maken om uw uitgaven beter te begrijpen. Er zijn veel specifieke manieren om dit te doen, maar het kan een goed begin zijn om een persoonlijk budget te maken. Dit zou op een week- of maandbasis worden gedaan en informatie bevatten zoals het bedrag, de categorie en de datum voor elke transactie.[4] - Als u een persoonlijk budget wilt maken, geeft u eerst elke maand uw vaste uitgaven (zoals huur en hulpprogramma's) op als kosten op de eerste dag van elke maand, samen met uw verwachte inkomsten voor die maand. U kunt vervolgens andere uitgaven aftrekken of andere inkomsten toevoegen gedurende de week of de maand.

-

5 Analyseer uw financiën aan het einde van elke maand. Ongeacht welke methode u kiest om elke transactie bij te houden, u zult ook een manier nodig hebben om uw uitgaven aan het einde van elke maand te combineren en te analyseren. Hiermee kunt u zien waar uw geld naartoe gaat en kunt u indien nodig aanpassingen maken voor de volgende maand.

5 Analyseer uw financiën aan het einde van elke maand. Ongeacht welke methode u kiest om elke transactie bij te houden, u zult ook een manier nodig hebben om uw uitgaven aan het einde van elke maand te combineren en te analyseren. Hiermee kunt u zien waar uw geld naartoe gaat en kunt u indien nodig aanpassingen maken voor de volgende maand. - Begin met het totaliseren van uw uitgaven en vergelijk de som met uw inkomen voor de maand. Het is duidelijk dat als u meer uitgeeft dan u verdient, u de oorzaak van uw te hoge uitgaven moet identificeren en een wijziging voor de volgende maand probeert aan te brengen.[5]

- Om te bepalen waar uw geld naartoe gaat, kunt u proberen uw bestedingen per categorie te totaliseren. Dat wil zeggen, u moet de totalen die in elke uitgavencategorie zijn uitgegeven, combineren en vergelijken met elkaar of met uw totale uitgaven. U kunt met name het totaal van elke categorie delen door de som van al uw uitgaven voor de maand om het percentage van de totale uitgaven voor die categorie te krijgen. Hiermee kunt u gebieden identificeren waar u mogelijk te veel geld uitgeeft.

- U kunt deze informatie ook gebruiken om een werkbudget voor de volgende maand te maken.

1 Maak een systeem. Het belangrijkste onderdeel van het bijhouden van uw financiën is consistentie. Ongeacht welke kant je kiest om je transacties te loggen, je moet er eenvoudig en betrouwbaar naar kunnen verwijzen. Vergeet niet om belangrijke informatie, zoals de datum, het bestede bedrag of de gewonnen categorie, bij elk item te vermelden. Zorg er ook voor dat je de opname consistent maakt. U kunt bijvoorbeeld transacties registreren zodra ze zich voordoen, elke keer dat u thuiskomt, of zelfs één keer per week.

1 Maak een systeem. Het belangrijkste onderdeel van het bijhouden van uw financiën is consistentie. Ongeacht welke kant je kiest om je transacties te loggen, je moet er eenvoudig en betrouwbaar naar kunnen verwijzen. Vergeet niet om belangrijke informatie, zoals de datum, het bestede bedrag of de gewonnen categorie, bij elk item te vermelden. Zorg er ook voor dat je de opname consistent maakt. U kunt bijvoorbeeld transacties registreren zodra ze zich voordoen, elke keer dat u thuiskomt, of zelfs één keer per week.  2 Bewaar een notebook. De eenvoudigste manier om uw financiën bij te houden, is een verslag van elke transactie in een notitieboek te schrijven. Door deze notebook altijd bij de hand te houden, weet je precies waar elke dollar vandaan kwam en waar hij naartoe ging. Aan het einde van elke periode (week of maand) kunt u de informatie ook overbrengen naar een computerwerkblad, zodat deze beter toegankelijk is.[2]

2 Bewaar een notebook. De eenvoudigste manier om uw financiën bij te houden, is een verslag van elke transactie in een notitieboek te schrijven. Door deze notebook altijd bij de hand te houden, weet je precies waar elke dollar vandaan kwam en waar hij naartoe ging. Aan het einde van elke periode (week of maand) kunt u de informatie ook overbrengen naar een computerwerkblad, zodat deze beter toegankelijk is.[2]  3 Houd een chequeboek bij. Het kan als ouderwets worden beschouwd, maar het opnemen van uw transacties in een chequeboek is nog steeds een eenvoudige en betrouwbare manier om uw financiën bij te houden. Het opnameproces houdt in dat u eenvoudigweg het bedrag van de transactie noteert, een beschrijving van de transactie schrijft (een goede plaats om de categorie op te schrijven) en vervolgens het bedrag toevoegt of van het rekeningsaldo aftrekt. Voor meer informatie en een blik op het saldo van een chequeboek, zie hoe u een chequeboek in evenwicht brengt

3 Houd een chequeboek bij. Het kan als ouderwets worden beschouwd, maar het opnemen van uw transacties in een chequeboek is nog steeds een eenvoudige en betrouwbare manier om uw financiën bij te houden. Het opnameproces houdt in dat u eenvoudigweg het bedrag van de transactie noteert, een beschrijving van de transactie schrijft (een goede plaats om de categorie op te schrijven) en vervolgens het bedrag toevoegt of van het rekeningsaldo aftrekt. Voor meer informatie en een blik op het saldo van een chequeboek, zie hoe u een chequeboek in evenwicht brengt  4 Gebruik een computer spreadsheet. Door een eenvoudige spreadsheet te gebruiken voor een programma als Microsoft Excel, kunt u uw uitgaven overzichtelijk indelen en zelfs grafieken maken om uw uitgaven beter te begrijpen. Er zijn veel specifieke manieren om dit te doen, maar het kan een goed begin zijn om een persoonlijk budget te maken. Dit zou op een week- of maandbasis worden gedaan en informatie bevatten zoals het bedrag, de categorie en de datum voor elke transactie.[4]

4 Gebruik een computer spreadsheet. Door een eenvoudige spreadsheet te gebruiken voor een programma als Microsoft Excel, kunt u uw uitgaven overzichtelijk indelen en zelfs grafieken maken om uw uitgaven beter te begrijpen. Er zijn veel specifieke manieren om dit te doen, maar het kan een goed begin zijn om een persoonlijk budget te maken. Dit zou op een week- of maandbasis worden gedaan en informatie bevatten zoals het bedrag, de categorie en de datum voor elke transactie.[4]  5 Analyseer uw financiën aan het einde van elke maand. Ongeacht welke methode u kiest om elke transactie bij te houden, u zult ook een manier nodig hebben om uw uitgaven aan het einde van elke maand te combineren en te analyseren. Hiermee kunt u zien waar uw geld naartoe gaat en kunt u indien nodig aanpassingen maken voor de volgende maand.

5 Analyseer uw financiën aan het einde van elke maand. Ongeacht welke methode u kiest om elke transactie bij te houden, u zult ook een manier nodig hebben om uw uitgaven aan het einde van elke maand te combineren en te analyseren. Hiermee kunt u zien waar uw geld naartoe gaat en kunt u indien nodig aanpassingen maken voor de volgende maand. Methode twee van twee:

Een Personal Finance-toepassing gebruiken

-

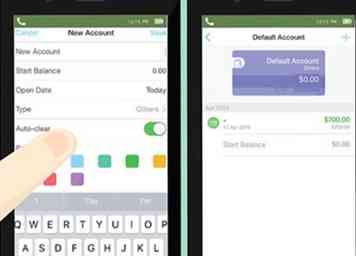

1 Selecteer een personal finance-app. Er zijn een groot aantal personal-finance apps beschikbaar voor zowel mobiele telefoons als webbrowsers die services bieden om uw uitgaven bij te houden, in kaart te brengen en te analyseren. Deze apps bieden ook een scala aan volledigheid, van simpelweg optreden als hulpmiddel voor het maken van budgetten om al uw bedrijfsmiddelen op één plaats weer te geven.[6] Bij het kiezen van een, houd rekening met uw financiële doelen en het vermogen om zich te committeren aan het gebruik van de app.

1 Selecteer een personal finance-app. Er zijn een groot aantal personal-finance apps beschikbaar voor zowel mobiele telefoons als webbrowsers die services bieden om uw uitgaven bij te houden, in kaart te brengen en te analyseren. Deze apps bieden ook een scala aan volledigheid, van simpelweg optreden als hulpmiddel voor het maken van budgetten om al uw bedrijfsmiddelen op één plaats weer te geven.[6] Bij het kiezen van een, houd rekening met uw financiële doelen en het vermogen om zich te committeren aan het gebruik van de app. - U kunt een uitgebreide app kiezen die al uw financiële gegevens van bankrekeningen, pensioenrekeningen en andere bronnen ophaalt. Deze volgen vaak ook uw facturen en herinneren u eraan om ze te betalen. Bekroonde voorbeelden zijn onder andere:

- Munt[7]

- Persoonlijk kapitaal[8]

- Pocket Expense[9]

- Als alternatief wilt u misschien een eenvoudigere app die uw uitgaven en / of uw inkomen bijhoudt.Deze apps verbinden ook met de bank, maar bieden een eenvoudigere interface en minder opties dan de uitgebreidere apps. Goede voorbeelden zijn onder meer:

- Niveau geld

- BillGuard[10]

- Als u tot slot een app wilt gebruiken om uw financiën bij te houden, maar u zich niet op uw gemak voelt met het overhandigen van uw financiële gegevens (bankwachtwoorden en rekeningnummers), zijn er ook apps die fungeren als grootboeken voor handmatige invoer en analysetools. Goede voorbeelden zijn onder meer:

- Mvelopes[11]

- U heeft een budget nodig[12]

- U kunt een uitgebreide app kiezen die al uw financiële gegevens van bankrekeningen, pensioenrekeningen en andere bronnen ophaalt. Deze volgen vaak ook uw facturen en herinneren u eraan om ze te betalen. Bekroonde voorbeelden zijn onder andere:

-

2 Voer uw informatie in de app in. Als de app die u hebt gekozen bankgegevens vereist, voert u uw gegevens in en wacht u totdat de app met uw accounts wordt gesynchroniseerd. Of voer uw eigen transactie-informatie in terwijl u geld uitgeeft en bekijk de app zijn magie. De apps zullen u begeleiden tijdens dit proces.

2 Voer uw informatie in de app in. Als de app die u hebt gekozen bankgegevens vereist, voert u uw gegevens in en wacht u totdat de app met uw accounts wordt gesynchroniseerd. Of voer uw eigen transactie-informatie in terwijl u geld uitgeeft en bekijk de app zijn magie. De apps zullen u begeleiden tijdens dit proces. -

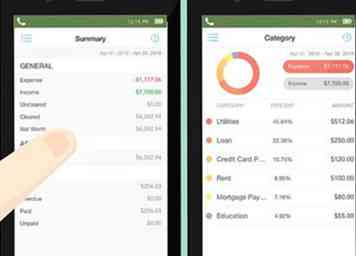

3 Bestudeer de analyse van de app. Met regelmatige tussenpozen zullen de apps u voorzien van analyses van uw bestedingspatroon. Zorg ervoor dat u deze rapporten daadwerkelijk leest en denk na over het aanpassen van uw bestedingspatroon indien nodig. Sommige apps bieden richtlijnen voor het besparen van geld in bepaalde gebieden.[13]

3 Bestudeer de analyse van de app. Met regelmatige tussenpozen zullen de apps u voorzien van analyses van uw bestedingspatroon. Zorg ervoor dat u deze rapporten daadwerkelijk leest en denk na over het aanpassen van uw bestedingspatroon indien nodig. Sommige apps bieden richtlijnen voor het besparen van geld in bepaalde gebieden.[13]

1 Selecteer een personal finance-app. Er zijn een groot aantal personal-finance apps beschikbaar voor zowel mobiele telefoons als webbrowsers die services bieden om uw uitgaven bij te houden, in kaart te brengen en te analyseren. Deze apps bieden ook een scala aan volledigheid, van simpelweg optreden als hulpmiddel voor het maken van budgetten om al uw bedrijfsmiddelen op één plaats weer te geven.[6] Bij het kiezen van een, houd rekening met uw financiële doelen en het vermogen om zich te committeren aan het gebruik van de app.

1 Selecteer een personal finance-app. Er zijn een groot aantal personal-finance apps beschikbaar voor zowel mobiele telefoons als webbrowsers die services bieden om uw uitgaven bij te houden, in kaart te brengen en te analyseren. Deze apps bieden ook een scala aan volledigheid, van simpelweg optreden als hulpmiddel voor het maken van budgetten om al uw bedrijfsmiddelen op één plaats weer te geven.[6] Bij het kiezen van een, houd rekening met uw financiële doelen en het vermogen om zich te committeren aan het gebruik van de app.  2 Voer uw informatie in de app in. Als de app die u hebt gekozen bankgegevens vereist, voert u uw gegevens in en wacht u totdat de app met uw accounts wordt gesynchroniseerd. Of voer uw eigen transactie-informatie in terwijl u geld uitgeeft en bekijk de app zijn magie. De apps zullen u begeleiden tijdens dit proces.

2 Voer uw informatie in de app in. Als de app die u hebt gekozen bankgegevens vereist, voert u uw gegevens in en wacht u totdat de app met uw accounts wordt gesynchroniseerd. Of voer uw eigen transactie-informatie in terwijl u geld uitgeeft en bekijk de app zijn magie. De apps zullen u begeleiden tijdens dit proces.  3 Bestudeer de analyse van de app. Met regelmatige tussenpozen zullen de apps u voorzien van analyses van uw bestedingspatroon. Zorg ervoor dat u deze rapporten daadwerkelijk leest en denk na over het aanpassen van uw bestedingspatroon indien nodig. Sommige apps bieden richtlijnen voor het besparen van geld in bepaalde gebieden.[13]

3 Bestudeer de analyse van de app. Met regelmatige tussenpozen zullen de apps u voorzien van analyses van uw bestedingspatroon. Zorg ervoor dat u deze rapporten daadwerkelijk leest en denk na over het aanpassen van uw bestedingspatroon indien nodig. Sommige apps bieden richtlijnen voor het besparen van geld in bepaalde gebieden.[13] Facebook

Twitter

Google+