Minotauromaquia

Minotauromaquia

Het beheren van uw geld kan een onmogelijke taak lijken, maar dat is alleen omdat u de tijd niet hebt genomen om het te gaan beheren. Vandaag is het eenvoudiger dan ooit om je financiën op orde te houden. Met een zorgvuldige budgettering, slimme besparingen en enige aandacht voor uw inkomsten en uitgaven, kunt u uw geld verstandig beheren zonder een MBA te behalen.

Methode één van de drie:

Je geld budgetteren

-

1 Maak een lijst van uw gegarandeerd maandelijks inkomen. Bereken al uw inkomsten op maandelijkse basis. Voeg geen inkomsten toe die u hoopt te krijgen van overwerk, tips, bonussen of iets anders dat niet gegarandeerd is. Gebruik alleen inkomsten waarvan je weet dat ze die maand zonder enige twijfel zullen worden verdiend. Dit geeft u een duidelijk beeld van hoeveel geld u elke maand moet uitgeven, zodat u een nauwkeurig budget kunt opstellen.

1 Maak een lijst van uw gegarandeerd maandelijks inkomen. Bereken al uw inkomsten op maandelijkse basis. Voeg geen inkomsten toe die u hoopt te krijgen van overwerk, tips, bonussen of iets anders dat niet gegarandeerd is. Gebruik alleen inkomsten waarvan je weet dat ze die maand zonder enige twijfel zullen worden verdiend. Dit geeft u een duidelijk beeld van hoeveel geld u elke maand moet uitgeven, zodat u een nauwkeurig budget kunt opstellen. - Extra geld (tips, bonussen, enz.) Moet als "extra" worden beschouwd. Door alleen uw gegarandeerde inkomen te plannen, zorgt u ervoor dat u genoeg geld heeft om de kosten van levensonderhoud te dekken als er iets gebeurt. Het leidt ook tot de gelukkige "verrassing" van extra geld als het komt.

-

2 Volg al uw uitgaven elke maand. Bewaar al uw bonnen om een goed beeld te krijgen van uw bestedingspatroon. Gelukkig heeft moderne technologie dit gemakkelijker dan ooit gemaakt, omdat je online kunt inloggen om je bank- en creditcardactiviteiten te bekijken. De meeste banken delen dit zelfs op per soort uitgaven, zoals 'Eten / boodschappen', 'Gas' of 'Huren'.

2 Volg al uw uitgaven elke maand. Bewaar al uw bonnen om een goed beeld te krijgen van uw bestedingspatroon. Gelukkig heeft moderne technologie dit gemakkelijker dan ooit gemaakt, omdat je online kunt inloggen om je bank- en creditcardactiviteiten te bekijken. De meeste banken delen dit zelfs op per soort uitgaven, zoals 'Eten / boodschappen', 'Gas' of 'Huren'. - Als je contant geld uitgeeft, bewaar dan de bon en noteer wat je hebt gekocht.

- Met apps zoals Mint, Mvelopes, HomeBudget en meer kunt u uw creditcards, bankrekeningen en investeringen op één plaats synchroniseren en grafieken van uw uitgaven bieden op basis van categorieën.[1] Dit is een geweldige manier om uw financiën te bekijken met heel weinig werk nodig.

-

3 Breek uw uitgaven naar beneden in vast, essentieel en niet-essentieel. Dit is de beste manier om te zien waar u geld kunt besparen en verstandig kunt gaan uitgeven.

3 Breek uw uitgaven naar beneden in vast, essentieel en niet-essentieel. Dit is de beste manier om te zien waar u geld kunt besparen en verstandig kunt gaan uitgeven. - Vaste lasten: Dit zijn dingen die niet van maand tot maand veranderen maar moeten worden betaald, inclusief huur, auto / lening betalingen, etc.

- Essentiële uitgaven: Deze omvatten voedsel, transport en hulpprogramma's - alles wat u nodig heeft om te leven, maar waarvan de kosten van maand tot maand veranderen.

- Niet-essentiële kosten: Dit is al het andere, zoals bioscoopkaartjes, drankjes met vrienden en speelgoed / hobby's. Dit is de grootste plaats waar de meeste mensen zich realiseren dat ze geld kunnen besparen.

-

4 Bewaar deze records elke maand. Je kunt dit niet één keer doen en verwachten een perfect budget te krijgen. De beste manier om te zien hoe u geld uitgeeft, is altijd de gegevens bij te houden en minstens één keer per maand te controleren hoe u het doet. Over het algemeen blijft uw inkomen hetzelfde, dus u moet uw uitgaven aanpassen als u denkt dat u geld verliest.

4 Bewaar deze records elke maand. Je kunt dit niet één keer doen en verwachten een perfect budget te krijgen. De beste manier om te zien hoe u geld uitgeeft, is altijd de gegevens bij te houden en minstens één keer per maand te controleren hoe u het doet. Over het algemeen blijft uw inkomen hetzelfde, dus u moet uw uitgaven aanpassen als u denkt dat u geld verliest. - Plaats de inkomsten en uitgaven van uw maand naast elkaar in een spreadsheet. Je kunt ze ook opschrijven in een dagboek of een notitieboek. Met deze getallen naast elkaar kun je zien hoeveel geld je nog over hebt om te besteden.

-

5 Bereken hoeveel geld overhoudt na vaste en essentiële uitgaven. Als u alleen het geld had uitgegeven dat u nodig had om te leven, hoeveel van uw inkomen zou dan overblijven? Neem uw gegarandeerd inkomen en trek de vaste en essentiële uitgaven af om erachter te komen hoeveel u elke maand moet uitgeven. U moet dit nummer hebben om uw geld verstandig te beheren, want het is uw "toelage" voor sparen en plezier.

5 Bereken hoeveel geld overhoudt na vaste en essentiële uitgaven. Als u alleen het geld had uitgegeven dat u nodig had om te leven, hoeveel van uw inkomen zou dan overblijven? Neem uw gegarandeerd inkomen en trek de vaste en essentiële uitgaven af om erachter te komen hoeveel u elke maand moet uitgeven. U moet dit nummer hebben om uw geld verstandig te beheren, want het is uw "toelage" voor sparen en plezier. -

6 Verdeel uw resterende "uitkering" in spaar- / beleggings- en lifestyle-activiteiten. Er zijn vele, vele denkrichtingen over hoeveel geld je elke maand zou moeten besparen, en ze hebben allemaal hun voor- en nadelen.

6 Verdeel uw resterende "uitkering" in spaar- / beleggings- en lifestyle-activiteiten. Er zijn vele, vele denkrichtingen over hoeveel geld je elke maand zou moeten besparen, en ze hebben allemaal hun voor- en nadelen. - 10% is het absolute minimum dat u aan besparingen zou moeten besteden. Dit zal snel groeien en zal je op korte termijn vaak geen pijn doen. Dat gezegd hebbende, moet dit geld ook worden gebruikt om elke schuld af te betalen als deze groot is en de rentebetalingen groot zijn.

- 20% wordt beschouwd als een goede, veilige hoeveelheid spaargeld. Dit zorgt ervoor dat je ooit 5-6 maanden lang genoeg geld kunt besparen om je een maand lang te beschermen als je iets overkomt. Hiermee kunt u veel geld besparen zonder de kwaliteit van leven drastisch te beïnvloeden.

- 30% is het doel waarvoor iedereen zou moeten schieten. Hiermee kunt u geld besparen voor uw pensioen, grote activiteiten zoals vakanties en grote aankopen (auto's, universiteit, enz.). Het kan echter, wat u zich op korte termijn kunt veroorloven, beperken.[2]

1 Maak een lijst van uw gegarandeerd maandelijks inkomen. Bereken al uw inkomsten op maandelijkse basis. Voeg geen inkomsten toe die u hoopt te krijgen van overwerk, tips, bonussen of iets anders dat niet gegarandeerd is. Gebruik alleen inkomsten waarvan je weet dat ze die maand zonder enige twijfel zullen worden verdiend. Dit geeft u een duidelijk beeld van hoeveel geld u elke maand moet uitgeven, zodat u een nauwkeurig budget kunt opstellen.

1 Maak een lijst van uw gegarandeerd maandelijks inkomen. Bereken al uw inkomsten op maandelijkse basis. Voeg geen inkomsten toe die u hoopt te krijgen van overwerk, tips, bonussen of iets anders dat niet gegarandeerd is. Gebruik alleen inkomsten waarvan je weet dat ze die maand zonder enige twijfel zullen worden verdiend. Dit geeft u een duidelijk beeld van hoeveel geld u elke maand moet uitgeven, zodat u een nauwkeurig budget kunt opstellen.  2 Volg al uw uitgaven elke maand. Bewaar al uw bonnen om een goed beeld te krijgen van uw bestedingspatroon. Gelukkig heeft moderne technologie dit gemakkelijker dan ooit gemaakt, omdat je online kunt inloggen om je bank- en creditcardactiviteiten te bekijken. De meeste banken delen dit zelfs op per soort uitgaven, zoals 'Eten / boodschappen', 'Gas' of 'Huren'.

2 Volg al uw uitgaven elke maand. Bewaar al uw bonnen om een goed beeld te krijgen van uw bestedingspatroon. Gelukkig heeft moderne technologie dit gemakkelijker dan ooit gemaakt, omdat je online kunt inloggen om je bank- en creditcardactiviteiten te bekijken. De meeste banken delen dit zelfs op per soort uitgaven, zoals 'Eten / boodschappen', 'Gas' of 'Huren'.  3 Breek uw uitgaven naar beneden in vast, essentieel en niet-essentieel. Dit is de beste manier om te zien waar u geld kunt besparen en verstandig kunt gaan uitgeven.

3 Breek uw uitgaven naar beneden in vast, essentieel en niet-essentieel. Dit is de beste manier om te zien waar u geld kunt besparen en verstandig kunt gaan uitgeven.  4 Bewaar deze records elke maand. Je kunt dit niet één keer doen en verwachten een perfect budget te krijgen. De beste manier om te zien hoe u geld uitgeeft, is altijd de gegevens bij te houden en minstens één keer per maand te controleren hoe u het doet. Over het algemeen blijft uw inkomen hetzelfde, dus u moet uw uitgaven aanpassen als u denkt dat u geld verliest.

4 Bewaar deze records elke maand. Je kunt dit niet één keer doen en verwachten een perfect budget te krijgen. De beste manier om te zien hoe u geld uitgeeft, is altijd de gegevens bij te houden en minstens één keer per maand te controleren hoe u het doet. Over het algemeen blijft uw inkomen hetzelfde, dus u moet uw uitgaven aanpassen als u denkt dat u geld verliest.  5 Bereken hoeveel geld overhoudt na vaste en essentiële uitgaven. Als u alleen het geld had uitgegeven dat u nodig had om te leven, hoeveel van uw inkomen zou dan overblijven? Neem uw gegarandeerd inkomen en trek de vaste en essentiële uitgaven af om erachter te komen hoeveel u elke maand moet uitgeven. U moet dit nummer hebben om uw geld verstandig te beheren, want het is uw "toelage" voor sparen en plezier.

5 Bereken hoeveel geld overhoudt na vaste en essentiële uitgaven. Als u alleen het geld had uitgegeven dat u nodig had om te leven, hoeveel van uw inkomen zou dan overblijven? Neem uw gegarandeerd inkomen en trek de vaste en essentiële uitgaven af om erachter te komen hoeveel u elke maand moet uitgeven. U moet dit nummer hebben om uw geld verstandig te beheren, want het is uw "toelage" voor sparen en plezier.  6 Verdeel uw resterende "uitkering" in spaar- / beleggings- en lifestyle-activiteiten. Er zijn vele, vele denkrichtingen over hoeveel geld je elke maand zou moeten besparen, en ze hebben allemaal hun voor- en nadelen.

6 Verdeel uw resterende "uitkering" in spaar- / beleggings- en lifestyle-activiteiten. Er zijn vele, vele denkrichtingen over hoeveel geld je elke maand zou moeten besparen, en ze hebben allemaal hun voor- en nadelen. Methode twee van drie:

Uitgaven slim

-

1 Stel een persoonlijk budget in en houd u eraan. Als je eenmaal weet hoeveel reserve geld je hebt, moet je je committeren om niet meer te besteden dan wat je hebt. Als uw probleem kleding zoekt - u hebt een passie voor mode - moet u leren uzelf af te vragen "Heb ik dit echt nodig?" in de winkel. Verspil geen geld aan designermerken en winkel in kledingwinkels. Winkel tijdens de verkoop, maar alleen als je echt dingen uit de winkel nodig hebt.

1 Stel een persoonlijk budget in en houd u eraan. Als je eenmaal weet hoeveel reserve geld je hebt, moet je je committeren om niet meer te besteden dan wat je hebt. Als uw probleem kleding zoekt - u hebt een passie voor mode - moet u leren uzelf af te vragen "Heb ik dit echt nodig?" in de winkel. Verspil geen geld aan designermerken en winkel in kledingwinkels. Winkel tijdens de verkoop, maar alleen als je echt dingen uit de winkel nodig hebt. - Wat zijn je prioriteiten in het leven - lekker eten, vakanties of gewoon tijd met het gezin? Weten wat je persoonlijk belangrijk vindt om te kopen, kan dure impulsaankopen helpen voorkomen.

- Welke dingen in je leven kun je knippen en nauwelijks opmerken - zoals een scone bij je ochtendkoffie, de 200 kabelkanalen die je nauwelijks bekijkt, flessenwater, enz.?

-

2 Gebruik alleen creditcards voor rekeningen waarvan u weet dat u die maand kunt betalen. Creditcards zijn geen gratis geld. De rentetarieven op creditcards zijn enorm, zelfs als ze u niet meteen betalen. Goed omgaan met uw geld betekent verstandig gebruik van uw creditcards - als verlengstukken van uw budget, niet als afzonderlijke budgetten. Dat gezegd hebbende helpt verantwoord kaartgebruik bij het opbouwen van krediet, wat nodig is voor leningen aan huis en auto. Enkele cruciale dingen om te onthouden zijn:

2 Gebruik alleen creditcards voor rekeningen waarvan u weet dat u die maand kunt betalen. Creditcards zijn geen gratis geld. De rentetarieven op creditcards zijn enorm, zelfs als ze u niet meteen betalen. Goed omgaan met uw geld betekent verstandig gebruik van uw creditcards - als verlengstukken van uw budget, niet als afzonderlijke budgetten. Dat gezegd hebbende helpt verantwoord kaartgebruik bij het opbouwen van krediet, wat nodig is voor leningen aan huis en auto. Enkele cruciale dingen om te onthouden zijn: - Lees het volledige overeenkomstformulier voordat u zich aanmeldt voor uw kaart.Wat is de maandelijkse rente? Hoe wordt de minimale betaling berekend? Zijn er jaarlijkse of overdraw-kosten?

- Probeer altijd en betaal meer dan het maandelijkse minimum. Als u bijvoorbeeld elke maand het volledige saldo betaalt, betaalt u onderweg geen rente meer.

- Eén creditcard volstaat - jongleren met meerdere rekeningen en afschriften is een trefzekere manier om creditcardschulden kwijt te raken.

- Het uitgeven van kredieten aan kredieten, zodat u binnen 30-40% van uw limiet blijft. Je moet nooit in de buurt komen van je limiet, omdat dit vaak moeilijk terug te betalen is zonder exorbitante rentetarieven.[3]

-

3 Ken uw doel bij het winkelen. Impulsaankopen zijn de vloek van slimme shoppers en geldmanagers. Je moet jezelf afvragen, voor je iets koopt, wel nodig hebben dit om te leven? Geniet je er lang van, of is het een vluchtig genoegen? Vermijd winkelen als een recreatieve activiteit, maar bewaar het voor de essentie.

3 Ken uw doel bij het winkelen. Impulsaankopen zijn de vloek van slimme shoppers en geldmanagers. Je moet jezelf afvragen, voor je iets koopt, wel nodig hebben dit om te leven? Geniet je er lang van, of is het een vluchtig genoegen? Vermijd winkelen als een recreatieve activiteit, maar bewaar het voor de essentie. - Het maken van boodschappenlijsten houdt u op de hoogte in de winkel, helpt u geld te besparen en maaltijden te plannen, zodat er geen voedsel wordt weggegooid.

- Koop nooit iets alleen omdat het in de uitverkoop is - u geeft nog steeds geld uit, ongeacht hoe vaak de advertentie over 'besparingen' spreekt.[4]

-

4 Doe je onderzoek voordat je grote aankopen doet. Autokopen is bijvoorbeeld niet het moment om een impulskoper te worden. Het is ook niet het moment om meegesleept te worden in een verkooppraatje, ongeacht wat de autohandelaar u probeert te vertellen. U kunt tonnen geld besparen door 2-3 uur onderzoek te doen naar auto's, huis, thuistheatersystemen, enzovoort voordat u gaat winkelen, rip-offs vermijdt en krijgt waarvoor u bent gekomen en niets meer.

4 Doe je onderzoek voordat je grote aankopen doet. Autokopen is bijvoorbeeld niet het moment om een impulskoper te worden. Het is ook niet het moment om meegesleept te worden in een verkooppraatje, ongeacht wat de autohandelaar u probeert te vertellen. U kunt tonnen geld besparen door 2-3 uur onderzoek te doen naar auto's, huis, thuistheatersystemen, enzovoort voordat u gaat winkelen, rip-offs vermijdt en krijgt waarvoor u bent gekomen en niets meer. - Blader online en stel een passende bestedingslimiet in: het absolute maximum dat u aan een auto / huis / etc zult spenderen. Wees zeer strikt over deze dop, ongeacht wat een verkoper zegt.

- Zoek op hoeveel het object moet kosten en onthoud het aantal.

- Controleer de prijzen bij 2-3 verschillende leveranciers om ze te vergelijken. Als u zich prettig voelt bij het onderhandelen, kunt u een leverancier vertellen dat u een vergelijkbare of betere prijs heeft gevonden en vraagt hen om die te verlagen.

- Als u tijd over heeft, wacht dan en zoek naar verkoop. Typisch, bijvoorbeeld, autodealers bieden verkoop in de zomer.[5]

-

5 Koop zoveel mogelijk in bulk. Het is moeilijk om uw essentiële uitgaven, zoals voedsel, te verlagen, maar het is niet onmogelijk. In bulk kopen is van tevoren duurder maar u bespaart op de lange termijn geld. Je kunt toiletartikelen, eten en schoonmaakmiddelen online kopen of in bulkwinkels zoals Costco om je uitgaven te verlagen.[6]

5 Koop zoveel mogelijk in bulk. Het is moeilijk om uw essentiële uitgaven, zoals voedsel, te verlagen, maar het is niet onmogelijk. In bulk kopen is van tevoren duurder maar u bespaart op de lange termijn geld. Je kunt toiletartikelen, eten en schoonmaakmiddelen online kopen of in bulkwinkels zoals Costco om je uitgaven te verlagen.[6] - Bij het kopen van eten spaar je alleen geld als je er niet uit gooit, anders betaal je gewoon meer geld voor hetzelfde bedrag dat je normaal eet.

- Leer 'eenheidsprijs' lezen, het kleine etiket in winkels dat 'prijs per pond' of 'prijs per gram' aangeeft. Bulkproducten hebben een lagere eenheidsprijs, wat betekent dat u meer product voor minder geld krijgt.

-

6 Haal het geld dat u van tevoren kunt uitgeven als u problemen heeft met besparen. Als de financiën krap zijn, is een van de beste manieren om te veel geld uit te geven, het totale bedrag dat u moet uitgeven, in contanten, aan het begin van de maand. Scheid het in enveloppen, een voor voedsel, gas, huur, enz. Zodat u precies weet hoeveel u hebt. Laat uw bankpas / creditcards thuis. Het is een stuk eenvoudiger om eenvoudig een bankpas of creditcard te wissen zonder na te denken over de waarde van een aankoop in dollars. Als u telkens wanneer u een niet-essentieel artikel koopt contant hetzelfde bedrag in contanten moet overhandigen, loopt u veel meer de tijd om te pauzeren.[7]

6 Haal het geld dat u van tevoren kunt uitgeven als u problemen heeft met besparen. Als de financiën krap zijn, is een van de beste manieren om te veel geld uit te geven, het totale bedrag dat u moet uitgeven, in contanten, aan het begin van de maand. Scheid het in enveloppen, een voor voedsel, gas, huur, enz. Zodat u precies weet hoeveel u hebt. Laat uw bankpas / creditcards thuis. Het is een stuk eenvoudiger om eenvoudig een bankpas of creditcard te wissen zonder na te denken over de waarde van een aankoop in dollars. Als u telkens wanneer u een niet-essentieel artikel koopt contant hetzelfde bedrag in contanten moet overhandigen, loopt u veel meer de tijd om te pauzeren.[7]

1 Stel een persoonlijk budget in en houd u eraan. Als je eenmaal weet hoeveel reserve geld je hebt, moet je je committeren om niet meer te besteden dan wat je hebt. Als uw probleem kleding zoekt - u hebt een passie voor mode - moet u leren uzelf af te vragen "Heb ik dit echt nodig?" in de winkel. Verspil geen geld aan designermerken en winkel in kledingwinkels. Winkel tijdens de verkoop, maar alleen als je echt dingen uit de winkel nodig hebt.

1 Stel een persoonlijk budget in en houd u eraan. Als je eenmaal weet hoeveel reserve geld je hebt, moet je je committeren om niet meer te besteden dan wat je hebt. Als uw probleem kleding zoekt - u hebt een passie voor mode - moet u leren uzelf af te vragen "Heb ik dit echt nodig?" in de winkel. Verspil geen geld aan designermerken en winkel in kledingwinkels. Winkel tijdens de verkoop, maar alleen als je echt dingen uit de winkel nodig hebt.  2 Gebruik alleen creditcards voor rekeningen waarvan u weet dat u die maand kunt betalen. Creditcards zijn geen gratis geld. De rentetarieven op creditcards zijn enorm, zelfs als ze u niet meteen betalen. Goed omgaan met uw geld betekent verstandig gebruik van uw creditcards - als verlengstukken van uw budget, niet als afzonderlijke budgetten. Dat gezegd hebbende helpt verantwoord kaartgebruik bij het opbouwen van krediet, wat nodig is voor leningen aan huis en auto. Enkele cruciale dingen om te onthouden zijn:

2 Gebruik alleen creditcards voor rekeningen waarvan u weet dat u die maand kunt betalen. Creditcards zijn geen gratis geld. De rentetarieven op creditcards zijn enorm, zelfs als ze u niet meteen betalen. Goed omgaan met uw geld betekent verstandig gebruik van uw creditcards - als verlengstukken van uw budget, niet als afzonderlijke budgetten. Dat gezegd hebbende helpt verantwoord kaartgebruik bij het opbouwen van krediet, wat nodig is voor leningen aan huis en auto. Enkele cruciale dingen om te onthouden zijn:  3 Ken uw doel bij het winkelen. Impulsaankopen zijn de vloek van slimme shoppers en geldmanagers. Je moet jezelf afvragen, voor je iets koopt, wel nodig hebben dit om te leven? Geniet je er lang van, of is het een vluchtig genoegen? Vermijd winkelen als een recreatieve activiteit, maar bewaar het voor de essentie.

3 Ken uw doel bij het winkelen. Impulsaankopen zijn de vloek van slimme shoppers en geldmanagers. Je moet jezelf afvragen, voor je iets koopt, wel nodig hebben dit om te leven? Geniet je er lang van, of is het een vluchtig genoegen? Vermijd winkelen als een recreatieve activiteit, maar bewaar het voor de essentie.  4 Doe je onderzoek voordat je grote aankopen doet. Autokopen is bijvoorbeeld niet het moment om een impulskoper te worden. Het is ook niet het moment om meegesleept te worden in een verkooppraatje, ongeacht wat de autohandelaar u probeert te vertellen. U kunt tonnen geld besparen door 2-3 uur onderzoek te doen naar auto's, huis, thuistheatersystemen, enzovoort voordat u gaat winkelen, rip-offs vermijdt en krijgt waarvoor u bent gekomen en niets meer.

4 Doe je onderzoek voordat je grote aankopen doet. Autokopen is bijvoorbeeld niet het moment om een impulskoper te worden. Het is ook niet het moment om meegesleept te worden in een verkooppraatje, ongeacht wat de autohandelaar u probeert te vertellen. U kunt tonnen geld besparen door 2-3 uur onderzoek te doen naar auto's, huis, thuistheatersystemen, enzovoort voordat u gaat winkelen, rip-offs vermijdt en krijgt waarvoor u bent gekomen en niets meer.  5 Koop zoveel mogelijk in bulk. Het is moeilijk om uw essentiële uitgaven, zoals voedsel, te verlagen, maar het is niet onmogelijk. In bulk kopen is van tevoren duurder maar u bespaart op de lange termijn geld. Je kunt toiletartikelen, eten en schoonmaakmiddelen online kopen of in bulkwinkels zoals Costco om je uitgaven te verlagen.[6]

5 Koop zoveel mogelijk in bulk. Het is moeilijk om uw essentiële uitgaven, zoals voedsel, te verlagen, maar het is niet onmogelijk. In bulk kopen is van tevoren duurder maar u bespaart op de lange termijn geld. Je kunt toiletartikelen, eten en schoonmaakmiddelen online kopen of in bulkwinkels zoals Costco om je uitgaven te verlagen.[6]  6 Haal het geld dat u van tevoren kunt uitgeven als u problemen heeft met besparen. Als de financiën krap zijn, is een van de beste manieren om te veel geld uit te geven, het totale bedrag dat u moet uitgeven, in contanten, aan het begin van de maand. Scheid het in enveloppen, een voor voedsel, gas, huur, enz. Zodat u precies weet hoeveel u hebt. Laat uw bankpas / creditcards thuis. Het is een stuk eenvoudiger om eenvoudig een bankpas of creditcard te wissen zonder na te denken over de waarde van een aankoop in dollars. Als u telkens wanneer u een niet-essentieel artikel koopt contant hetzelfde bedrag in contanten moet overhandigen, loopt u veel meer de tijd om te pauzeren.[7]

6 Haal het geld dat u van tevoren kunt uitgeven als u problemen heeft met besparen. Als de financiën krap zijn, is een van de beste manieren om te veel geld uit te geven, het totale bedrag dat u moet uitgeven, in contanten, aan het begin van de maand. Scheid het in enveloppen, een voor voedsel, gas, huur, enz. Zodat u precies weet hoeveel u hebt. Laat uw bankpas / creditcards thuis. Het is een stuk eenvoudiger om eenvoudig een bankpas of creditcard te wissen zonder na te denken over de waarde van een aankoop in dollars. Als u telkens wanneer u een niet-essentieel artikel koopt contant hetzelfde bedrag in contanten moet overhandigen, loopt u veel meer de tijd om te pauzeren.[7] Methode drie van drie:

Besparen voor de toekomst

-

1 Streef ernaar om minimaal 3 tot 6 maanden woonkosten te hebben, die te allen tijde worden bespaard. Veel financieel adviseurs suggereren zelfs om verder te gaan, waarbij ze minimaal 9-12 maanden sparen, maar 3 is het absoluut absoluut minimum die u bij de hand moet hebben in geval van nood. Dit geld wordt alleen besteed als u het absoluut nodig heeft, bijvoorbeeld als u uw baan verliest of als u medische rekeningen moet betalen.[8]

1 Streef ernaar om minimaal 3 tot 6 maanden woonkosten te hebben, die te allen tijde worden bespaard. Veel financieel adviseurs suggereren zelfs om verder te gaan, waarbij ze minimaal 9-12 maanden sparen, maar 3 is het absoluut absoluut minimum die u bij de hand moet hebben in geval van nood. Dit geld wordt alleen besteed als u het absoluut nodig heeft, bijvoorbeeld als u uw baan verliest of als u medische rekeningen moet betalen.[8] - Wat zijn uw vaste en essentiële uitgaven voor één maand? Vermenigvuldig dit aantal met 3-6 maanden om uw minimale noodbesparing te behalen.

-

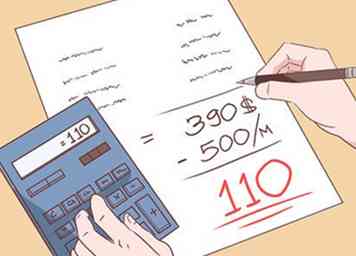

2 Maak een lijst met uw doelen voor opslaan. Ben je van plan om volgend jaar met pensioen te gaan of op vakantie te gaan naar Aruba? Afhankelijk van wat u wilt opslaan, zal het bedrag dat u per maand moet besparen drastisch veranderen. Maak een lijst met evenementen waarvoor u wilt opslaan, hun kosten en vervolgens het aantal maanden tot het evenement plaatsvindt. U moet bijvoorbeeld volgend jaar misschien een auto kopen voor een nieuwe baan. Je hebt je gedachten over een gebruikte auto voor $ 5.000, en de klus begint over zes maanden. Dit betekent dat u ongeveer $ 834 per maand moet besparen om voor de auto te betalen.

2 Maak een lijst met uw doelen voor opslaan. Ben je van plan om volgend jaar met pensioen te gaan of op vakantie te gaan naar Aruba? Afhankelijk van wat u wilt opslaan, zal het bedrag dat u per maand moet besparen drastisch veranderen. Maak een lijst met evenementen waarvoor u wilt opslaan, hun kosten en vervolgens het aantal maanden tot het evenement plaatsvindt. U moet bijvoorbeeld volgend jaar misschien een auto kopen voor een nieuwe baan. Je hebt je gedachten over een gebruikte auto voor $ 5.000, en de klus begint over zes maanden. Dit betekent dat u ongeveer $ 834 per maand moet besparen om voor de auto te betalen. - Begin 5-6 maanden met sparen voor de vakantie. Zelfs $ 50 per maand geeft je in december een kussen van $ 300 voor geschenken.

- Sparen om je kinderen naar de universiteit te sturen, kan niet vroeg genoeg beginnen. Maak afzonderlijke spaarrekeningen voor hen wanneer ze worden geboren en bespaar een prioriteit.

-

3 Investeer vroeg en vaak in je toekomst. Als je $ 5.000 per jaar uitgeeft aan pensioensparen in de 20, verdien je twee keer zoveel geld als je met pensioen gaat als iemand die $ 20.000 per jaar investeert in de 40-er jaren.[9] Dit komt omdat, met de tijd, een kleine hoeveelheid geld rente krijgt. Die rente krijgt dan ook rente, snel vermenigvuldigend uw geld. Lang verhaal kort - nu sparen betaalt grote voordelen later in het leven.

3 Investeer vroeg en vaak in je toekomst. Als je $ 5.000 per jaar uitgeeft aan pensioensparen in de 20, verdien je twee keer zoveel geld als je met pensioen gaat als iemand die $ 20.000 per jaar investeert in de 40-er jaren.[9] Dit komt omdat, met de tijd, een kleine hoeveelheid geld rente krijgt. Die rente krijgt dan ook rente, snel vermenigvuldigend uw geld. Lang verhaal kort - nu sparen betaalt grote voordelen later in het leven. -

4 Spaar en betaal schulden waar mogelijk gelijktijdig. Probeer niet om de ene te prioriteren ten koste van de ander, want je kunt feitelijk geld verliezen. U kunt bijvoorbeeld $ 2.500 van uw studieleningen afschrijven op uw belastingen en de rentetarieven blijven altijd gefixeerd. Dit betekent dat het nu betalen van het minimum en het oppotten van overtollig contant geld u daadwerkelijk geld oplevert, omdat de afschrijving rentebetalingen kan compenseren en de besparingen meer tijd hebben om met belangstelling te groeien.[10]

4 Spaar en betaal schulden waar mogelijk gelijktijdig. Probeer niet om de ene te prioriteren ten koste van de ander, want je kunt feitelijk geld verliezen. U kunt bijvoorbeeld $ 2.500 van uw studieleningen afschrijven op uw belastingen en de rentetarieven blijven altijd gefixeerd. Dit betekent dat het nu betalen van het minimum en het oppotten van overtollig contant geld u daadwerkelijk geld oplevert, omdat de afschrijving rentebetalingen kan compenseren en de besparingen meer tijd hebben om met belangstelling te groeien.[10] - De uitzondering hierop is hoge rente op creditcardschulden. Als u merkt dat u wegzakt in een gat in creditcardbetalingen of alleen rente kunt betalen, kunt u meer geld besparen door 2-3 maanden te nemen om ze te betalen.

-

5 Win winsten en verhogingen op spaarrekeningen of investeringen op. Neem waar mogelijk extra geld op en gooi het in spaargeld en investeringen. Je zou in de verleiding kunnen komen om een mooie nieuwe auto of nieuw speelgoed te kopen, maar het geld nu besparen zal een groot verschil maken op latere leeftijd.

5 Win winsten en verhogingen op spaarrekeningen of investeringen op. Neem waar mogelijk extra geld op en gooi het in spaargeld en investeringen. Je zou in de verleiding kunnen komen om een mooie nieuwe auto of nieuw speelgoed te kopen, maar het geld nu besparen zal een groot verschil maken op latere leeftijd. - Wanneer u een verhoging ontvangt, voegt u dat bedrag toe aan uw maandelijkse besparingen. U zult op lange termijn dezelfde levenskwaliteit behouden en nog veel meer besparen. [11]

-

6 Kijk naar opties voor werknemersafstemming. Veel bedrijven die 401K-investeringen aanbieden, bieden ook bijpassende voordelen, wat betekent dat ze het dubbele van wat u betaalt voor uw eigen toekomst verdubbelen. De voordelen hiervan kunnen niet worden overschat - het is letterlijk gratis geld voor uw pensioen. Praat met je HR-afdeling om te zien welke opties je hebt - sommige bedrijven hebben ook bijpassende universiteitsbesparingsprogramma's en aandelen- of investeringsopties.[12]

6 Kijk naar opties voor werknemersafstemming. Veel bedrijven die 401K-investeringen aanbieden, bieden ook bijpassende voordelen, wat betekent dat ze het dubbele van wat u betaalt voor uw eigen toekomst verdubbelen. De voordelen hiervan kunnen niet worden overschat - het is letterlijk gratis geld voor uw pensioen. Praat met je HR-afdeling om te zien welke opties je hebt - sommige bedrijven hebben ook bijpassende universiteitsbesparingsprogramma's en aandelen- of investeringsopties.[12] - Verwijder nooit geld van een 401k-investering of langetermijninvestering voordat deze volwassen is - misschien moet u een vergoeding betalen of alle winst die u heeft gemaakt, afstaan.

1 Streef ernaar om minimaal 3 tot 6 maanden woonkosten te hebben, die te allen tijde worden bespaard. Veel financieel adviseurs suggereren zelfs om verder te gaan, waarbij ze minimaal 9-12 maanden sparen, maar 3 is het absoluut absoluut minimum die u bij de hand moet hebben in geval van nood. Dit geld wordt alleen besteed als u het absoluut nodig heeft, bijvoorbeeld als u uw baan verliest of als u medische rekeningen moet betalen.[8]

1 Streef ernaar om minimaal 3 tot 6 maanden woonkosten te hebben, die te allen tijde worden bespaard. Veel financieel adviseurs suggereren zelfs om verder te gaan, waarbij ze minimaal 9-12 maanden sparen, maar 3 is het absoluut absoluut minimum die u bij de hand moet hebben in geval van nood. Dit geld wordt alleen besteed als u het absoluut nodig heeft, bijvoorbeeld als u uw baan verliest of als u medische rekeningen moet betalen.[8]  2 Maak een lijst met uw doelen voor opslaan. Ben je van plan om volgend jaar met pensioen te gaan of op vakantie te gaan naar Aruba? Afhankelijk van wat u wilt opslaan, zal het bedrag dat u per maand moet besparen drastisch veranderen. Maak een lijst met evenementen waarvoor u wilt opslaan, hun kosten en vervolgens het aantal maanden tot het evenement plaatsvindt. U moet bijvoorbeeld volgend jaar misschien een auto kopen voor een nieuwe baan. Je hebt je gedachten over een gebruikte auto voor $ 5.000, en de klus begint over zes maanden. Dit betekent dat u ongeveer $ 834 per maand moet besparen om voor de auto te betalen.

2 Maak een lijst met uw doelen voor opslaan. Ben je van plan om volgend jaar met pensioen te gaan of op vakantie te gaan naar Aruba? Afhankelijk van wat u wilt opslaan, zal het bedrag dat u per maand moet besparen drastisch veranderen. Maak een lijst met evenementen waarvoor u wilt opslaan, hun kosten en vervolgens het aantal maanden tot het evenement plaatsvindt. U moet bijvoorbeeld volgend jaar misschien een auto kopen voor een nieuwe baan. Je hebt je gedachten over een gebruikte auto voor $ 5.000, en de klus begint over zes maanden. Dit betekent dat u ongeveer $ 834 per maand moet besparen om voor de auto te betalen.  3 Investeer vroeg en vaak in je toekomst. Als je $ 5.000 per jaar uitgeeft aan pensioensparen in de 20, verdien je twee keer zoveel geld als je met pensioen gaat als iemand die $ 20.000 per jaar investeert in de 40-er jaren.[9] Dit komt omdat, met de tijd, een kleine hoeveelheid geld rente krijgt. Die rente krijgt dan ook rente, snel vermenigvuldigend uw geld. Lang verhaal kort - nu sparen betaalt grote voordelen later in het leven.

3 Investeer vroeg en vaak in je toekomst. Als je $ 5.000 per jaar uitgeeft aan pensioensparen in de 20, verdien je twee keer zoveel geld als je met pensioen gaat als iemand die $ 20.000 per jaar investeert in de 40-er jaren.[9] Dit komt omdat, met de tijd, een kleine hoeveelheid geld rente krijgt. Die rente krijgt dan ook rente, snel vermenigvuldigend uw geld. Lang verhaal kort - nu sparen betaalt grote voordelen later in het leven.  4 Spaar en betaal schulden waar mogelijk gelijktijdig. Probeer niet om de ene te prioriteren ten koste van de ander, want je kunt feitelijk geld verliezen. U kunt bijvoorbeeld $ 2.500 van uw studieleningen afschrijven op uw belastingen en de rentetarieven blijven altijd gefixeerd. Dit betekent dat het nu betalen van het minimum en het oppotten van overtollig contant geld u daadwerkelijk geld oplevert, omdat de afschrijving rentebetalingen kan compenseren en de besparingen meer tijd hebben om met belangstelling te groeien.[10]

4 Spaar en betaal schulden waar mogelijk gelijktijdig. Probeer niet om de ene te prioriteren ten koste van de ander, want je kunt feitelijk geld verliezen. U kunt bijvoorbeeld $ 2.500 van uw studieleningen afschrijven op uw belastingen en de rentetarieven blijven altijd gefixeerd. Dit betekent dat het nu betalen van het minimum en het oppotten van overtollig contant geld u daadwerkelijk geld oplevert, omdat de afschrijving rentebetalingen kan compenseren en de besparingen meer tijd hebben om met belangstelling te groeien.[10]  5 Win winsten en verhogingen op spaarrekeningen of investeringen op. Neem waar mogelijk extra geld op en gooi het in spaargeld en investeringen. Je zou in de verleiding kunnen komen om een mooie nieuwe auto of nieuw speelgoed te kopen, maar het geld nu besparen zal een groot verschil maken op latere leeftijd.

5 Win winsten en verhogingen op spaarrekeningen of investeringen op. Neem waar mogelijk extra geld op en gooi het in spaargeld en investeringen. Je zou in de verleiding kunnen komen om een mooie nieuwe auto of nieuw speelgoed te kopen, maar het geld nu besparen zal een groot verschil maken op latere leeftijd.  6 Kijk naar opties voor werknemersafstemming. Veel bedrijven die 401K-investeringen aanbieden, bieden ook bijpassende voordelen, wat betekent dat ze het dubbele van wat u betaalt voor uw eigen toekomst verdubbelen. De voordelen hiervan kunnen niet worden overschat - het is letterlijk gratis geld voor uw pensioen. Praat met je HR-afdeling om te zien welke opties je hebt - sommige bedrijven hebben ook bijpassende universiteitsbesparingsprogramma's en aandelen- of investeringsopties.[12]

6 Kijk naar opties voor werknemersafstemming. Veel bedrijven die 401K-investeringen aanbieden, bieden ook bijpassende voordelen, wat betekent dat ze het dubbele van wat u betaalt voor uw eigen toekomst verdubbelen. De voordelen hiervan kunnen niet worden overschat - het is letterlijk gratis geld voor uw pensioen. Praat met je HR-afdeling om te zien welke opties je hebt - sommige bedrijven hebben ook bijpassende universiteitsbesparingsprogramma's en aandelen- of investeringsopties.[12] Facebook

Twitter

Google+