Minotauromaquia

Minotauromaquia

Uw debt-to-income ratio is een getal dat aangeeft hoeveel u elke maand moet betalen voor uw schuld versus wat u elke maand binnenhaalt. U kunt uw debt-to-income ratio berekenen door uw maandelijkse schuldbetalingen te delen door uw bruto maandinkomen. Deze score (die wordt uitgedrukt als een percentage) wordt grotendeels gebruikt om te bepalen of u al dan niet wordt goedgekeurd voor een hypotheek. U kunt dit aantal op 2 brede manieren verlagen: u kunt uw schuld verlagen of uw salaris verhogen. Het verlagen van uw debt-to-income ratio zal effectiever gebeuren als u beide kunt doen.

Methode één van de twee:

Je schuld verlagen

-

1 Schrijf op wat je verschuldigd bent. De primaire manier om uw debt-to-income ratio te verlagen, is het aanpakken van uw schuld. Ga zitten en maak een uitgebreide lijst van alles wat je verschuldigd bent. Het kan u helpen om een kopie van uw kredietrapport te krijgen.[1] Vermeld in uw lijst de volgende informatie voor elk van uw schulden:

1 Schrijf op wat je verschuldigd bent. De primaire manier om uw debt-to-income ratio te verlagen, is het aanpakken van uw schuld. Ga zitten en maak een uitgebreide lijst van alles wat je verschuldigd bent. Het kan u helpen om een kopie van uw kredietrapport te krijgen.[1] Vermeld in uw lijst de volgende informatie voor elk van uw schulden: - Naam van de schuldeiser

- Eindbalans

- Rente

- Minimale maandelijkse betaling

- Bedrag dat u zou moeten betalen om de schuld binnen 3 jaar op nul te zetten (wat soms wordt vermeld op creditcardafschriften)

-

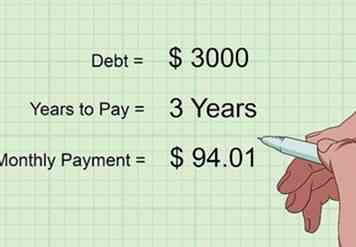

2 Bepaal wat u elke maand moet betalen. Bepaal hoeveel u elke maand zou moeten betalen om al uw schulden in 3 jaar tijd te nivelleren. Gebruik een online calculator voor rentebetalingen om elke maand de rentekosten te berekenen.[2]

2 Bepaal wat u elke maand moet betalen. Bepaal hoeveel u elke maand zou moeten betalen om al uw schulden in 3 jaar tijd te nivelleren. Gebruik een online calculator voor rentebetalingen om elke maand de rentekosten te berekenen.[2] - Stel dat u $ 3000 verschuldigd bent aan een rente van 8%. Als u dit in 3 jaar wilt betalen, moet u $ 94,01 per maand betalen.

- Als u het zich niet binnen drie jaar kunt veroorloven om uit de schulden te komen, kunt u een leningadviseur raadplegen.

-

3 Bel uw creditcardmaatschappijen en vraag of ze uw rentetarieven kunnen verlagen. Als u uw minimumbetalingen met succes hebt uitgevoerd, staat uw creditcardbedrijf mogelijk open voor het verlagen van uw tarief.[3]

3 Bel uw creditcardmaatschappijen en vraag of ze uw rentetarieven kunnen verlagen. Als u uw minimumbetalingen met succes hebt uitgevoerd, staat uw creditcardbedrijf mogelijk open voor het verlagen van uw tarief.[3] - Je zou kunnen zeggen: "Ik ben nu al meer dan een jaar consistent met mijn betalingen, en ik zou het leuk vinden als je me een beter tarief zou kunnen geven."

- Als u in aanmerking komt voor een andere kaart tegen een lager tarief, kijk dan of uw creditcardmaatschappij die koers kan evenaren.

- Wees volhardend. Ze zullen waarschijnlijk niet de eerste keer dat je het vraagt ja zeggen.

-

4 Breng uw creditcardbalans over als u in aanmerking komt voor een lagere rentekaart. Zoek naar een creditcard die een overschrijving van een bestaande creditcard kan accepteren. Dit worden soms creditcards met saldooverdracht genoemd.[4] Om de beste waarde op je kaart te krijgen:

4 Breng uw creditcardbalans over als u in aanmerking komt voor een lagere rentekaart. Zoek naar een creditcard die een overschrijving van een bestaande creditcard kan accepteren. Dit worden soms creditcards met saldooverdracht genoemd.[4] Om de beste waarde op je kaart te krijgen: - Zoek 0% of lage APR-tarieven. Deze soorten kaarten hebben vaak introductietarieven die erg laag zijn. Dit kan u toelaten om een deel van uw schuld zonder rente af te betalen.

- Let op de lengte van het introductietarief. Zoek naar de langste periode die je kunt vinden.

- Ontdek wat het tarief is na de introductieperiode.

- Misschien wilt u een creditcardvergelijkingssite gebruiken, zoals Credit Karma.

-

5 Kijk naar consolidatie van studentenleningen als u meerdere studieleningen heeft ontvangen. Neem contact op met elk van uw studentenleningproviders om het bedrag dat u bezit, het rentebedrag dat u moet betalen en uw huidige minimale maandelijkse betaling te bepalen. Neem vervolgens contact op met een leningverstrekker om na te gaan of u in aanmerking komt voor een betere lening.[5]

5 Kijk naar consolidatie van studentenleningen als u meerdere studieleningen heeft ontvangen. Neem contact op met elk van uw studentenleningproviders om het bedrag dat u bezit, het rentebedrag dat u moet betalen en uw huidige minimale maandelijkse betaling te bepalen. Neem vervolgens contact op met een leningverstrekker om na te gaan of u in aanmerking komt voor een betere lening.[5] - Als al uw studentenleningen federaal zijn, neemt u contact op met het Department of Education om meer te weten te komen over consolidatieopties.

- Als u privéleningen hebt, ga dan op zoek naar het beste aanbod. U kunt contact opnemen met Chase, NextStudent, Student Loan Network of Wells Fargo.

-

6 Geef prioriteit aan uw hoogste renteschuld en betaal deze als eerste. Bepaal welke van uw schulden de hoogste rente heeft. Dit zou je 'doelschuld' moeten zijn. Betaal het minimumbedrag voor al je andere schulden en stop de rest van je maandelijkse betaling voor deze doelschuld. Als je in een bepaalde maand extra geld hebt, leg dit dan ook in de richting van je doelwitschuld.[6]

6 Geef prioriteit aan uw hoogste renteschuld en betaal deze als eerste. Bepaal welke van uw schulden de hoogste rente heeft. Dit zou je 'doelschuld' moeten zijn. Betaal het minimumbedrag voor al je andere schulden en stop de rest van je maandelijkse betaling voor deze doelschuld. Als je in een bepaalde maand extra geld hebt, leg dit dan ook in de richting van je doelwitschuld.[6] - Nadat uw initiële doelschuld is afbetaald, bepaal dan welke schuld de op één na hoogste rentevoet heeft, en maak hiervan uw nieuwe doelschuld.

- Naarmate uw credit score verbetert, kunt u in aanmerking komen voor saldo-overdrachten of kredietconsolidatiemogelijkheden waar u voorheen niet voor in aanmerking kwam.

1 Schrijf op wat je verschuldigd bent. De primaire manier om uw debt-to-income ratio te verlagen, is het aanpakken van uw schuld. Ga zitten en maak een uitgebreide lijst van alles wat je verschuldigd bent. Het kan u helpen om een kopie van uw kredietrapport te krijgen.[1] Vermeld in uw lijst de volgende informatie voor elk van uw schulden:

1 Schrijf op wat je verschuldigd bent. De primaire manier om uw debt-to-income ratio te verlagen, is het aanpakken van uw schuld. Ga zitten en maak een uitgebreide lijst van alles wat je verschuldigd bent. Het kan u helpen om een kopie van uw kredietrapport te krijgen.[1] Vermeld in uw lijst de volgende informatie voor elk van uw schulden:  2 Bepaal wat u elke maand moet betalen. Bepaal hoeveel u elke maand zou moeten betalen om al uw schulden in 3 jaar tijd te nivelleren. Gebruik een online calculator voor rentebetalingen om elke maand de rentekosten te berekenen.[2]

2 Bepaal wat u elke maand moet betalen. Bepaal hoeveel u elke maand zou moeten betalen om al uw schulden in 3 jaar tijd te nivelleren. Gebruik een online calculator voor rentebetalingen om elke maand de rentekosten te berekenen.[2]  3 Bel uw creditcardmaatschappijen en vraag of ze uw rentetarieven kunnen verlagen. Als u uw minimumbetalingen met succes hebt uitgevoerd, staat uw creditcardbedrijf mogelijk open voor het verlagen van uw tarief.[3]

3 Bel uw creditcardmaatschappijen en vraag of ze uw rentetarieven kunnen verlagen. Als u uw minimumbetalingen met succes hebt uitgevoerd, staat uw creditcardbedrijf mogelijk open voor het verlagen van uw tarief.[3]  4 Breng uw creditcardbalans over als u in aanmerking komt voor een lagere rentekaart. Zoek naar een creditcard die een overschrijving van een bestaande creditcard kan accepteren. Dit worden soms creditcards met saldooverdracht genoemd.[4] Om de beste waarde op je kaart te krijgen:

4 Breng uw creditcardbalans over als u in aanmerking komt voor een lagere rentekaart. Zoek naar een creditcard die een overschrijving van een bestaande creditcard kan accepteren. Dit worden soms creditcards met saldooverdracht genoemd.[4] Om de beste waarde op je kaart te krijgen:  5 Kijk naar consolidatie van studentenleningen als u meerdere studieleningen heeft ontvangen. Neem contact op met elk van uw studentenleningproviders om het bedrag dat u bezit, het rentebedrag dat u moet betalen en uw huidige minimale maandelijkse betaling te bepalen. Neem vervolgens contact op met een leningverstrekker om na te gaan of u in aanmerking komt voor een betere lening.[5]

5 Kijk naar consolidatie van studentenleningen als u meerdere studieleningen heeft ontvangen. Neem contact op met elk van uw studentenleningproviders om het bedrag dat u bezit, het rentebedrag dat u moet betalen en uw huidige minimale maandelijkse betaling te bepalen. Neem vervolgens contact op met een leningverstrekker om na te gaan of u in aanmerking komt voor een betere lening.[5]  6 Geef prioriteit aan uw hoogste renteschuld en betaal deze als eerste. Bepaal welke van uw schulden de hoogste rente heeft. Dit zou je 'doelschuld' moeten zijn. Betaal het minimumbedrag voor al je andere schulden en stop de rest van je maandelijkse betaling voor deze doelschuld. Als je in een bepaalde maand extra geld hebt, leg dit dan ook in de richting van je doelwitschuld.[6]

6 Geef prioriteit aan uw hoogste renteschuld en betaal deze als eerste. Bepaal welke van uw schulden de hoogste rente heeft. Dit zou je 'doelschuld' moeten zijn. Betaal het minimumbedrag voor al je andere schulden en stop de rest van je maandelijkse betaling voor deze doelschuld. Als je in een bepaalde maand extra geld hebt, leg dit dan ook in de richting van je doelwitschuld.[6] Methode twee van twee:

Verhogen wat u kunt betalen voor uw schuld

-

1 Verzeker een hoger salaris. Heb je overwogen om te vragen om een verhoging van je baan? Meer geld verdienen kan heel eenvoudig zijn, net als onderhandelen met je baas. U kunt ook informeren naar de mogelijkheid om in uw bedrijf op te trekken, extra werk te doen of overuren te maken. Raadpleeg uw baas en kijk welke mogelijkheden voor u beschikbaar zijn.[7]

1 Verzeker een hoger salaris. Heb je overwogen om te vragen om een verhoging van je baan? Meer geld verdienen kan heel eenvoudig zijn, net als onderhandelen met je baas. U kunt ook informeren naar de mogelijkheid om in uw bedrijf op te trekken, extra werk te doen of overuren te maken. Raadpleeg uw baas en kijk welke mogelijkheden voor u beschikbaar zijn.[7] -

2 Start een bijbaantje. Tegenwoordig hebben veel mensen een bijbaan. Overweeg wat extra werk te doen om meer geld te verdienen.[8] Sommige ideeën omvatten:

2 Start een bijbaantje. Tegenwoordig hebben veel mensen een bijbaan. Overweeg wat extra werk te doen om meer geld te verdienen.[8] Sommige ideeën omvatten: - Freelance schrijfopdrachten ophalen

- Rijden voor een rideshare bedrijf

- Online marktonderzoek uitvoeren

- Handgemaakte goederen verkopen

-

3 Houd u aan een budget om ervoor te zorgen dat uw schuld wordt betaald. Als u uw debt-to-income ratio wilt verlagen, moet u uw inkomsten en uitgaven bijhouden. Op deze manier kun je jezelf disciplineren om binnen je mogelijkheden te blijven.[9]

3 Houd u aan een budget om ervoor te zorgen dat uw schuld wordt betaald. Als u uw debt-to-income ratio wilt verlagen, moet u uw inkomsten en uitgaven bijhouden. Op deze manier kun je jezelf disciplineren om binnen je mogelijkheden te blijven.[9] - Bepaal uw maandelijks inkomen. Omvat uw salaris, investeringen, rentebaten en elke andere manier waarop u elke maand geld verdient.

- Bepaal uw maandelijkse uitgaven. Vermeld alles wat u voor elke maand betaalt, zoals schuldbetalingen, huur / hypotheek, nutsvoorzieningen, boodschappen, gas, restaurant, abonnementen, collegegeld en al het andere.

- Trek uw maandelijkse uitgaven af van uw maandelijks inkomen.

- Als uw inkomen meer is dan uw uitgaven (en hopelijk is dit het geval), is het resterende geld uw discretionaire inkomen. Dit kan worden gebruikt voor sparen en schuldverlichting.

- Probeer elke maand binnen uw budget te blijven.

-

4 Verlaag uw uitgaven, zodat u uw schuld kunt dragen. Het vinden van manieren om uw uitgaven elke maand te verminderen kan u meer geld geven om uw schulden af te betalen.[10] Enkele manieren om uw uitgaven te verminderen zijn onder meer:

4 Verlaag uw uitgaven, zodat u uw schuld kunt dragen. Het vinden van manieren om uw uitgaven elke maand te verminderen kan u meer geld geven om uw schulden af te betalen.[10] Enkele manieren om uw uitgaven te verminderen zijn onder meer: - Beperk hoe vaak je uit eten gaat. Bereid maaltijden thuis voor en neem je eigen lunch mee.

- Wees je bewust van hoe je thuis energie gebruikt. Energiezuinige gloeilampen die uw warmte verlagen en dingen uitzetten, kunnen helpen de energierekening te verlagen.

- Afmelden voor overbodige diensten, zoals tijdschriften of online streamingdiensten.

- Probeer minder gegevens op uw mobiele telefoon te gebruiken en over te schakelen naar een kleiner plan. Overweeg misschien om uw huistelefoon te verwijderen en alleen een mobiele telefoon te gebruiken.

1 Verzeker een hoger salaris. Heb je overwogen om te vragen om een verhoging van je baan? Meer geld verdienen kan heel eenvoudig zijn, net als onderhandelen met je baas. U kunt ook informeren naar de mogelijkheid om in uw bedrijf op te trekken, extra werk te doen of overuren te maken. Raadpleeg uw baas en kijk welke mogelijkheden voor u beschikbaar zijn.[7]

1 Verzeker een hoger salaris. Heb je overwogen om te vragen om een verhoging van je baan? Meer geld verdienen kan heel eenvoudig zijn, net als onderhandelen met je baas. U kunt ook informeren naar de mogelijkheid om in uw bedrijf op te trekken, extra werk te doen of overuren te maken. Raadpleeg uw baas en kijk welke mogelijkheden voor u beschikbaar zijn.[7]  2 Start een bijbaantje. Tegenwoordig hebben veel mensen een bijbaan. Overweeg wat extra werk te doen om meer geld te verdienen.[8] Sommige ideeën omvatten:

2 Start een bijbaantje. Tegenwoordig hebben veel mensen een bijbaan. Overweeg wat extra werk te doen om meer geld te verdienen.[8] Sommige ideeën omvatten:  3 Houd u aan een budget om ervoor te zorgen dat uw schuld wordt betaald. Als u uw debt-to-income ratio wilt verlagen, moet u uw inkomsten en uitgaven bijhouden. Op deze manier kun je jezelf disciplineren om binnen je mogelijkheden te blijven.[9]

3 Houd u aan een budget om ervoor te zorgen dat uw schuld wordt betaald. Als u uw debt-to-income ratio wilt verlagen, moet u uw inkomsten en uitgaven bijhouden. Op deze manier kun je jezelf disciplineren om binnen je mogelijkheden te blijven.[9]  4 Verlaag uw uitgaven, zodat u uw schuld kunt dragen. Het vinden van manieren om uw uitgaven elke maand te verminderen kan u meer geld geven om uw schulden af te betalen.[10] Enkele manieren om uw uitgaven te verminderen zijn onder meer:

4 Verlaag uw uitgaven, zodat u uw schuld kunt dragen. Het vinden van manieren om uw uitgaven elke maand te verminderen kan u meer geld geven om uw schulden af te betalen.[10] Enkele manieren om uw uitgaven te verminderen zijn onder meer: Facebook

Twitter

Google+