Minotauromaquia

Minotauromaquia

Mensen die relatief onervaren zijn in de financiële wereld, denken mogelijk aan online beleggen als exclusief voor grote handelaren en vertegenwoordigers van financiële instellingen die op professionele wijze aandelen en andere aandelen verhandelen. Dat is echter niet het geval. Een beginnende belegger die slechts een klein bedrag aan de taak kan besteden, kan dat geld in een online brokerage-account stoppen en kan het laten groeien door een reeks voorzichtige transacties. Voor degenen die willen beginnen, kunnen enkele stevige stappen in de richting van het ontwikkelen van een investeringsplan helpen om risico's te beperken en winst te maximaliseren.

Methode één van de drie:

Een online broker zoeken

-

1 Selecteer een makelaar met lage accountminima. Als het uw doel is om kleine hoeveelheden geld online te beleggen, moet uw belangrijkste doel het vinden van een makelaar zijn met een zeer lage tot geen minimale vereiste investering. Typisch, makelaars vereisen ten minste $ 1.000 minimale investering, maar er zijn veel die minder nodig hebben.

1 Selecteer een makelaar met lage accountminima. Als het uw doel is om kleine hoeveelheden geld online te beleggen, moet uw belangrijkste doel het vinden van een makelaar zijn met een zeer lage tot geen minimale vereiste investering. Typisch, makelaars vereisen ten minste $ 1.000 minimale investering, maar er zijn veel die minder nodig hebben. - Momenteel omvatten online makelaars die geen minimale initiële investering hebben TD Ameritrade, Capital One Investing, First Trade, TradeKing en OptionsHouse.[1]

- 'Kleine hoeveelheden geld' verschilt per belegger. Voor beleggers met een iets hoger minimum vereist E * Trade een minimum van $ 500, en Charles Schwab vereist $ 1.000.

- Merk op dat beleggen van minder dan $ 500 vaak niet wordt aanbevolen, omdat er doorgaans een vergoeding per transactie van meer dan $ 5 is, wat betekent dat een investering van $ 500 in wezen begint met een verlies van 1% vanwege de kosten.

- U kunt bemiddelingskosten - en soms een makelaar volledig - vermijden door u in te schrijven voor een dividendherbeleggingsplan (DRIP) rechtstreeks bij een onderliggende onderneming. In plaats van uw dividenden in de vorm van contant geld te ontvangen, worden de dividenden automatisch opnieuw geïnvesteerd in het bedrijf voor prijswaardering en samengestelde opbrengsten. Sommige DRIP's zijn gratis, andere vereisen een kleine vergoeding.[2]

-

2 Bestudeer de kosten zorgvuldig. Helaas is online beleggen niet gratis en brengen makelaars verschillende kosten in rekening. Deze kosten worden doorgaans per transactie in rekening gebracht (wat betekent dat u éénmalig wordt gefactureerd wanneer u iets koopt en één keer wanneer u verkoopt). Deze staan bekend als commissies

2 Bestudeer de kosten zorgvuldig. Helaas is online beleggen niet gratis en brengen makelaars verschillende kosten in rekening. Deze kosten worden doorgaans per transactie in rekening gebracht (wat betekent dat u éénmalig wordt gefactureerd wanneer u iets koopt en één keer wanneer u verkoopt). Deze staan bekend als commissies - Voordat u een account opent, is het belangrijk om te kijken naar de kosten die in rekening worden gebracht voor aandelen, beleggingsfondsen en ETF's (Exchange Traded Funds). Dit zijn de drie belangrijkste soorten investeringen die geschikt zijn voor degenen die kleine bedragen beleggen.[3]

- Doorgaans bedragen commissies op beurstransacties voor kleine transacties tussen $ 4,95 en $ 10,00, terwijl commissies van beleggingsfondsen variëren van $ 15 tot $ 80. ETF's worden vaak provisievrij aangeboden door makelaars. Aangezien beleggingsfondsen en ETF's belangrijke soorten beleggingen zijn voor degenen die kleine sommen geld beleggen, moet u een makelaar selecteren met lage beleggingsvergoedingen en commissie-vrije ETF-handel.

- Websites zoals Stockbrokers.com kunnen een waardevolle hulpbron zijn om tarieven tussen makelaars te vergelijken. U kunt deze website gebruiken om naar alle bovengenoemde makelaars te kijken om degene te kiezen met de laagste kosten.

-

3 Selecteer een accounttype om te openen. Zodra u een makelaar heeft geselecteerd die zowel lage minima heeft (waardoor u kleine bedragen kunt beleggen) en lage kosten voor aandelen, obligaties en beleggingsfondsen, moet u een accounttype kiezen om te openen. Hoewel er veel typen zijn, zijn de hoofdtaken Individual, Traditional IRA en Roth IRA.

3 Selecteer een accounttype om te openen. Zodra u een makelaar heeft geselecteerd die zowel lage minima heeft (waardoor u kleine bedragen kunt beleggen) en lage kosten voor aandelen, obligaties en beleggingsfondsen, moet u een accounttype kiezen om te openen. Hoewel er veel typen zijn, zijn de hoofdtaken Individual, Traditional IRA en Roth IRA. - Individueel account. Deze worden aangeboden door de meeste makelaars en het zijn standaardaccounts zonder speciale belastingrechten. Dit betekent dat de winsten die u maakt tijdens het beleggen en inkomsten die u uit uw beleggingen haalt, tegen de juiste tarieven worden belast.

- Traditionele IRA. Een traditionele IRA is een soort pensioenspaarrekening. Geld gestort in een traditionele IRA wordt fiscaal uitgesteld (wat betekent dat je geen belasting betaalt totdat je het intrekt), op welk moment het belast wordt aan het normale inkomen. Met een traditionele IRA kun je pas geld opnemen als je ten minste 59,5 jaar oud bent, anders krijg je een boete. Bijdragen aan een traditionele IRA zijn meestal fiscaal aftrekbaar.

- Bijdragen aan IRA's, traditioneel of Roth, worden beperkt door verdiende inkomsten.

- Roth IRA. Een Roth IRA is ook een type pensioenspaarrekening. Net als een traditionele IRA groeien de inkomsten belastingvrij, behalve dat de bijdragen niet fiscaal aftrekbaar zijn. Het belangrijkste voordeel is dat wanneer u het geld ophaalt, u geen belastingen op uw bijdragen betaalt (omdat ze op uw inkomsten zijn betaald voordat u heeft bijgedragen). U kunt uw initiële bijdragen ook op elk gewenst moment intrekken, zonder boete of belasting.[4]

- Welke te kiezen? Het antwoord hangt volledig af van wanneer je het geld en je doelen nodig hebt. Als u een pensioenrekening begint en niet van plan bent om het geld te gebruiken tot u 59,5 jaar oud bent, kan de Traditional IRA geschikt zijn. Als u het geld eerder nodig heeft, zijn een Roth IRA of individuele account waarschijnlijk betere opties.

1 Selecteer een makelaar met lage accountminima. Als het uw doel is om kleine hoeveelheden geld online te beleggen, moet uw belangrijkste doel het vinden van een makelaar zijn met een zeer lage tot geen minimale vereiste investering. Typisch, makelaars vereisen ten minste $ 1.000 minimale investering, maar er zijn veel die minder nodig hebben.

1 Selecteer een makelaar met lage accountminima. Als het uw doel is om kleine hoeveelheden geld online te beleggen, moet uw belangrijkste doel het vinden van een makelaar zijn met een zeer lage tot geen minimale vereiste investering. Typisch, makelaars vereisen ten minste $ 1.000 minimale investering, maar er zijn veel die minder nodig hebben.  2 Bestudeer de kosten zorgvuldig. Helaas is online beleggen niet gratis en brengen makelaars verschillende kosten in rekening. Deze kosten worden doorgaans per transactie in rekening gebracht (wat betekent dat u éénmalig wordt gefactureerd wanneer u iets koopt en één keer wanneer u verkoopt). Deze staan bekend als commissies

2 Bestudeer de kosten zorgvuldig. Helaas is online beleggen niet gratis en brengen makelaars verschillende kosten in rekening. Deze kosten worden doorgaans per transactie in rekening gebracht (wat betekent dat u éénmalig wordt gefactureerd wanneer u iets koopt en één keer wanneer u verkoopt). Deze staan bekend als commissies  3 Selecteer een accounttype om te openen. Zodra u een makelaar heeft geselecteerd die zowel lage minima heeft (waardoor u kleine bedragen kunt beleggen) en lage kosten voor aandelen, obligaties en beleggingsfondsen, moet u een accounttype kiezen om te openen. Hoewel er veel typen zijn, zijn de hoofdtaken Individual, Traditional IRA en Roth IRA.

3 Selecteer een accounttype om te openen. Zodra u een makelaar heeft geselecteerd die zowel lage minima heeft (waardoor u kleine bedragen kunt beleggen) en lage kosten voor aandelen, obligaties en beleggingsfondsen, moet u een accounttype kiezen om te openen. Hoewel er veel typen zijn, zijn de hoofdtaken Individual, Traditional IRA en Roth IRA. Methode twee van drie:

Investering kiezen

-

1 Inzicht in activaklassen. Zodra een account is geopend, de volgende stap om te kiezen wat te kopen. U moet eerst de verschillende soorten activaklassen begrijpen. Een activaklasse is eenvoudigweg een groep beleggingen met vergelijkbare kenmerken. De belangrijkste activaklassen zijn aandelen (zoals aandelen), obligaties en contanten.[5]

1 Inzicht in activaklassen. Zodra een account is geopend, de volgende stap om te kiezen wat te kopen. U moet eerst de verschillende soorten activaklassen begrijpen. Een activaklasse is eenvoudigweg een groep beleggingen met vergelijkbare kenmerken. De belangrijkste activaklassen zijn aandelen (zoals aandelen), obligaties en contanten.[5] - De sleutel tot succesvol beleggen is het opbouwen van een portefeuille met een goede balans van elk van deze activaklassen. Dit helpt om uw risico te beheren (of verliezen te voorkomen), terwijl u geld verdient.

-

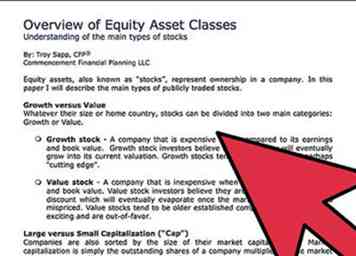

2 Meer informatie over aandelen. Aandelen zijn de meest populaire beleggingscategorie en dit omvat aandelen, maar kan ook beleggingsfondsen en ETF's omvatten. Een aandeel is gewoon eigendom van een bedrijf. Wanneer u een aandeel koopt, koopt u dus een stuk van een bedrijf en hebt u daarmee de mogelijkheid om uw investering te laten groeien terwijl het bedrijf groeit.

2 Meer informatie over aandelen. Aandelen zijn de meest populaire beleggingscategorie en dit omvat aandelen, maar kan ook beleggingsfondsen en ETF's omvatten. Een aandeel is gewoon eigendom van een bedrijf. Wanneer u een aandeel koopt, koopt u dus een stuk van een bedrijf en hebt u daarmee de mogelijkheid om uw investering te laten groeien terwijl het bedrijf groeit. - Aandelen zijn het meest risicovolle type beleggingscategorie.Dit is te wijten aan het feit dat ze extreem volatiel zijn, en het is niet ongebruikelijk voor sommigen en af en toe (in het geval van marktongevallen), dat de meeste aandelen tot 50% of meer van hun waarde verliezen. Inkoop van individuele aandelen mag alleen plaatsvinden na significant onderzoek en wordt doorgaans niet aanbevolen voor nieuwe investeerders.

-

3 Overweeg beleggingsfondsen of ETF's in plaats van individuele aandelen. Als u nieuw bent bij beleggen, overweeg dan beleggingsfondsen of ETF's als een middel om aandelen te bezitten. Beleggingsfondsen en ETF's zijn manden met aandelen of andere beleggingen, en wanneer u een aandeel in een beleggingsfonds of ETF koopt, bezit u feitelijk een stuk van tientallen (of soms honderden) verschillende aandelen.[6]

3 Overweeg beleggingsfondsen of ETF's in plaats van individuele aandelen. Als u nieuw bent bij beleggen, overweeg dan beleggingsfondsen of ETF's als een middel om aandelen te bezitten. Beleggingsfondsen en ETF's zijn manden met aandelen of andere beleggingen, en wanneer u een aandeel in een beleggingsfonds of ETF koopt, bezit u feitelijk een stuk van tientallen (of soms honderden) verschillende aandelen.[6] - Wat is het verschil tussen een beleggingsfonds en een ETF? Hoewel het beide aandelenmandjes zijn en de korf wordt beheerd door een professionele belegger, zijn er enkele verschillen. Het belangrijkste verschil is dat ETF's actief worden verhandeld, net als aandelen, en dat hun prijzen gedurende de dag fluctueren. Beleggingsfondsen hebben daarentegen prijzen die aan het einde van de dag worden vastgesteld.[7]

- Beleggingsfondsen worden actief beheerd om specifieke beleggingsdoelen te bereiken, terwijl ETF's worden beheerd om de prijsbeweging van een specifieke aandelenindex te repliceren. Managers van beleggingsfondsen verzamelen doorgaans veel hogere beheerkosten dan managers van een ETF.

- Voor beleggers die kleine bedragen willen beleggen, zijn ETF's grotendeels een betere optie. Ten eerste hebben beleggingsfondsen doorgaans minimumvereisten (vaak $ 1.000). Ten tweede zijn beleggingsfondsen vaak duurder. Niet alleen is de commissie om beleggingsfondsen te kopen veel hoger (veel ETF's hebben geen commissie), maar de jaarlijkse kosten voor het gebruik van beleggingsfondsen zijn ook meestal hoger.

- Een van de meer populaire ETF-beleggingsstrategieën is het kopen van Index ETF's. Dit zijn ETF's die een beurs volgen, zoals de S & P 500. Common Index ETF's zijn de SPDR S & P 500 ETF en de iShares Russell 2000 Index ETF. Wanneer de aandelenmarkt het goed doet, presteert een Index ETF precies in lijn met de markt, en met de S & P 500 met een gemiddeld rendement van 11% sinds 1954, was dit een winstgevende strategie

-

4 Begrippen begrijpen. Obligaties zijn een minder risicovolle beleggingscategorie dan aandelen. Een obligatie vertegenwoordigt eenvoudigweg schuld, en wanneer u een obligatie koopt, leent u effectief geld aan de emittent en ontvangt u in ruil daarvoor een obligatiecertificaat. U kunt bedrijfsobligaties, staatsobligaties of gemeentelijke obligaties kopen.[8]

4 Begrippen begrijpen. Obligaties zijn een minder risicovolle beleggingscategorie dan aandelen. Een obligatie vertegenwoordigt eenvoudigweg schuld, en wanneer u een obligatie koopt, leent u effectief geld aan de emittent en ontvangt u in ruil daarvoor een obligatiecertificaat. U kunt bedrijfsobligaties, staatsobligaties of gemeentelijke obligaties kopen.[8] - Obligaties betalen rente, bekend als een couponen de kortingsbon is een percentage van de totale waarde van de obligatie. Obligaties hebben ook een looptijd, de vervaldatum, waarop u uw initiële investering terugkrijgt.

- U kunt bijvoorbeeld een overheidsobligatie kopen voor $ 1.000, met een coupon van 2% en een vervaldatum over vijf jaar. U hebt daarom recht op 2% van $ 1.000 (of $ 20) per jaar voor de komende vijf jaar, plus de $ 1.000 op de vervaldatum.

- De marktprijzen van obligaties bewegen negatief met de richting van de rentetarieven. Wanneer de rente stijgt, dalen de prijzen van uitstaande obligaties doorgaans; wanneer de rente daalt, stijgen de obligatiemarkten over het algemeen.

- Aankoopobligaties kunnen complex en duur zijn. Als u obligaties wilt kopen, is de eenvoudigste manier om een obligatie-ETF aan te schaffen. Net als aandelen-ETF's zijn obligatie-ETF's gewoon een verzameling obligaties en kunnen ze gemakkelijk en tegen een lage prijs worden gekocht.

- Een populaire obligatie ETF is de ETF van de totale obligatiemarkt en deze ETF heeft verschillende overheids- en bedrijfsobligaties. Obligaties vormen een veiliger alternatief voor aandelen.

-

5 Selecteer een activumverdeling. Als u kleine sommen geld belegt, is het verstandig om te beleggen en niet 100% van uw bedrag te beleggen in alleen aandelen of alleen obligaties. De traditionele combinatie bestaat erin 60% aandelen en 40% obligaties aan te kopen. Dit zorgt ervoor dat 40% van uw geld niet wordt blootgesteld aan de volatiele aandelenmarkt, terwijl de meerderheid profiteert van aandelenmarkten die traditioneel in de loop van de tijd zijn gestegen.[9]

5 Selecteer een activumverdeling. Als u kleine sommen geld belegt, is het verstandig om te beleggen en niet 100% van uw bedrag te beleggen in alleen aandelen of alleen obligaties. De traditionele combinatie bestaat erin 60% aandelen en 40% obligaties aan te kopen. Dit zorgt ervoor dat 40% van uw geld niet wordt blootgesteld aan de volatiele aandelenmarkt, terwijl de meerderheid profiteert van aandelenmarkten die traditioneel in de loop van de tijd zijn gestegen.[9] - Als u bijvoorbeeld $ 800 heeft om te beleggen, kunt u ervoor kiezen om $ 480 te besteden aan een Index ETF en $ 320 aan een obligatie-ETF.

- Uw asset-allocatie is echter afhankelijk van uw risiconiveau en uw doelen. Als u zeer conservatief wilt zijn en het geld in een korte periode nodig heeft, kunt u kiezen voor een 100% obligatieportefeuille. Als u een langere tijdshorizon heeft en u het zich kunt veroorloven om op korte termijn geld te verliezen, kunt u een hoger percentage kiezen voor aandelen.

- Investeer nooit geld dat u nodig heeft in aandelen. Geld dat in aandelen wordt geïnvesteerd, moet extra geld vertegenwoordigen dat u voor een lange periode niet nodig hebt.

- Stort investeringen in de aandelenmarkt uit tot u een adequate spaarrekening voor noodgevallen hebt.

1 Inzicht in activaklassen. Zodra een account is geopend, de volgende stap om te kiezen wat te kopen. U moet eerst de verschillende soorten activaklassen begrijpen. Een activaklasse is eenvoudigweg een groep beleggingen met vergelijkbare kenmerken. De belangrijkste activaklassen zijn aandelen (zoals aandelen), obligaties en contanten.[5]

1 Inzicht in activaklassen. Zodra een account is geopend, de volgende stap om te kiezen wat te kopen. U moet eerst de verschillende soorten activaklassen begrijpen. Een activaklasse is eenvoudigweg een groep beleggingen met vergelijkbare kenmerken. De belangrijkste activaklassen zijn aandelen (zoals aandelen), obligaties en contanten.[5]  2 Meer informatie over aandelen. Aandelen zijn de meest populaire beleggingscategorie en dit omvat aandelen, maar kan ook beleggingsfondsen en ETF's omvatten. Een aandeel is gewoon eigendom van een bedrijf. Wanneer u een aandeel koopt, koopt u dus een stuk van een bedrijf en hebt u daarmee de mogelijkheid om uw investering te laten groeien terwijl het bedrijf groeit.

2 Meer informatie over aandelen. Aandelen zijn de meest populaire beleggingscategorie en dit omvat aandelen, maar kan ook beleggingsfondsen en ETF's omvatten. Een aandeel is gewoon eigendom van een bedrijf. Wanneer u een aandeel koopt, koopt u dus een stuk van een bedrijf en hebt u daarmee de mogelijkheid om uw investering te laten groeien terwijl het bedrijf groeit.  3 Overweeg beleggingsfondsen of ETF's in plaats van individuele aandelen. Als u nieuw bent bij beleggen, overweeg dan beleggingsfondsen of ETF's als een middel om aandelen te bezitten. Beleggingsfondsen en ETF's zijn manden met aandelen of andere beleggingen, en wanneer u een aandeel in een beleggingsfonds of ETF koopt, bezit u feitelijk een stuk van tientallen (of soms honderden) verschillende aandelen.[6]

3 Overweeg beleggingsfondsen of ETF's in plaats van individuele aandelen. Als u nieuw bent bij beleggen, overweeg dan beleggingsfondsen of ETF's als een middel om aandelen te bezitten. Beleggingsfondsen en ETF's zijn manden met aandelen of andere beleggingen, en wanneer u een aandeel in een beleggingsfonds of ETF koopt, bezit u feitelijk een stuk van tientallen (of soms honderden) verschillende aandelen.[6]  4 Begrippen begrijpen. Obligaties zijn een minder risicovolle beleggingscategorie dan aandelen. Een obligatie vertegenwoordigt eenvoudigweg schuld, en wanneer u een obligatie koopt, leent u effectief geld aan de emittent en ontvangt u in ruil daarvoor een obligatiecertificaat. U kunt bedrijfsobligaties, staatsobligaties of gemeentelijke obligaties kopen.[8]

4 Begrippen begrijpen. Obligaties zijn een minder risicovolle beleggingscategorie dan aandelen. Een obligatie vertegenwoordigt eenvoudigweg schuld, en wanneer u een obligatie koopt, leent u effectief geld aan de emittent en ontvangt u in ruil daarvoor een obligatiecertificaat. U kunt bedrijfsobligaties, staatsobligaties of gemeentelijke obligaties kopen.[8]  5 Selecteer een activumverdeling. Als u kleine sommen geld belegt, is het verstandig om te beleggen en niet 100% van uw bedrag te beleggen in alleen aandelen of alleen obligaties. De traditionele combinatie bestaat erin 60% aandelen en 40% obligaties aan te kopen. Dit zorgt ervoor dat 40% van uw geld niet wordt blootgesteld aan de volatiele aandelenmarkt, terwijl de meerderheid profiteert van aandelenmarkten die traditioneel in de loop van de tijd zijn gestegen.[9]

5 Selecteer een activumverdeling. Als u kleine sommen geld belegt, is het verstandig om te beleggen en niet 100% van uw bedrag te beleggen in alleen aandelen of alleen obligaties. De traditionele combinatie bestaat erin 60% aandelen en 40% obligaties aan te kopen. Dit zorgt ervoor dat 40% van uw geld niet wordt blootgesteld aan de volatiele aandelenmarkt, terwijl de meerderheid profiteert van aandelenmarkten die traditioneel in de loop van de tijd zijn gestegen.[9] Methode drie van drie:

Uw aankoop doen

-

1 Koop je investering. Zodra uw account is geopend en uw beleggingen zijn geselecteerd, is het tijd om een aankoop te doen. Dit varieert meestal tussen makelaars, maar de belangrijkste principes blijven hetzelfde.

1 Koop je investering. Zodra uw account is geopend en uw beleggingen zijn geselecteerd, is het tijd om een aankoop te doen. Dit varieert meestal tussen makelaars, maar de belangrijkste principes blijven hetzelfde. - U kunt beginnen met het openen van een nieuwe bestelling. Op dit punt moet u het symbool invoeren voor de investering die u wilt. Als u de SPDR S & P 500 Index ETF bijvoorbeeld wilt kopen, is het symbool SPY. U kunt het symbool vinden door te Googelen naar de naam van de ETF.

- Nadat u het symbool hebt ingevoerd, moet u het aantal aandelen of eenheden invoeren dat u wilt kopen. Als de aandelenkoers bijvoorbeeld $ 10 is en u heeft $ 100 om te beleggen, kunt u het zich veroorloven om 10 aandelen of eenheden te kopen.

- Druk op dit moment op de knop Kopen en u bent nu de eigenaar van de investering die u hebt gekocht.

-

2 Bepaal een ordertype. Er zijn twee basistypen orders die kunnen worden gebruikt om activa op financiële markten te kopen en verkopen.De eerste is een marktorder die aangeeft dat een activum zo snel mogelijk tegen de marktprijs moet worden gekocht of verkocht; Vertragingen in de tijd betekenen echter dat de aankoop- of verkoopprijs van het activum wanneer de order is gevuld, mogelijk anders is dan de prijs bij het plaatsen van de bestelling. De oplossing hiervoor is het andere type order, een limietorder. Deze bestelling is een om te verkopen tegen een prijs boven of boven een gekozen limietprijs of om te kopen tegen een prijs op of onder de limietprijs; een limietorder wordt echter niet gevuld als de gekozen limietprijs niet wordt bereikt.[10]

2 Bepaal een ordertype. Er zijn twee basistypen orders die kunnen worden gebruikt om activa op financiële markten te kopen en verkopen.De eerste is een marktorder die aangeeft dat een activum zo snel mogelijk tegen de marktprijs moet worden gekocht of verkocht; Vertragingen in de tijd betekenen echter dat de aankoop- of verkoopprijs van het activum wanneer de order is gevuld, mogelijk anders is dan de prijs bij het plaatsen van de bestelling. De oplossing hiervoor is het andere type order, een limietorder. Deze bestelling is een om te verkopen tegen een prijs boven of boven een gekozen limietprijs of om te kopen tegen een prijs op of onder de limietprijs; een limietorder wordt echter niet gevuld als de gekozen limietprijs niet wordt bereikt.[10] -

3 Houd uw investering in de loop van de tijd. Als u eenmaal uw aankoop hebt gedaan, is de verstandigste manier om niets te doen. U kunt ervan uitgaan dat uw belegging in de loop van de tijd in waarde zal schommelen, en het is belangrijk om niet te verkopen, simpelweg omdat een investering naar beneden beweegt. Denk eraan, net zoals je de neerwaartse beweging niet hebt voorspeld, zul je ook geen rebound kunnen voorspellen.

3 Houd uw investering in de loop van de tijd. Als u eenmaal uw aankoop hebt gedaan, is de verstandigste manier om niets te doen. U kunt ervan uitgaan dat uw belegging in de loop van de tijd in waarde zal schommelen, en het is belangrijk om niet te verkopen, simpelweg omdat een investering naar beneden beweegt. Denk eraan, net zoals je de neerwaartse beweging niet hebt voorspeld, zul je ook geen rebound kunnen voorspellen. -

4 Breng uw portfolio opnieuw in balans. Als u kiest voor uw activaspreiding om 60% aandelen en 40% obligaties te zijn, moet u af en toe "re-balanceren" om ervoor te zorgen dat uw percentages hetzelfde blijven. Dit gebeurt meestal jaarlijks.[11]

4 Breng uw portfolio opnieuw in balans. Als u kiest voor uw activaspreiding om 60% aandelen en 40% obligaties te zijn, moet u af en toe "re-balanceren" om ervoor te zorgen dat uw percentages hetzelfde blijven. Dit gebeurt meestal jaarlijks.[11] - Bijvoorbeeld, als uw aandelen het goed doen en aan het eind van het jaar 80% van uw portefeuille vertegenwoordigen, waarbij u slechts 20% obligaties overhoudt, zou u sommige aandelen moeten verkopen om de allocatie terug te brengen naar 60% aandelen en 40% obligaties.

- Als u ervoor kiest om niet opnieuw in balans te brengen, moet u er rekening mee houden dat u extra risico loopt door een portefeuille te laten domineren door aandelen.

1 Koop je investering. Zodra uw account is geopend en uw beleggingen zijn geselecteerd, is het tijd om een aankoop te doen. Dit varieert meestal tussen makelaars, maar de belangrijkste principes blijven hetzelfde.

1 Koop je investering. Zodra uw account is geopend en uw beleggingen zijn geselecteerd, is het tijd om een aankoop te doen. Dit varieert meestal tussen makelaars, maar de belangrijkste principes blijven hetzelfde.  2 Bepaal een ordertype. Er zijn twee basistypen orders die kunnen worden gebruikt om activa op financiële markten te kopen en verkopen.De eerste is een marktorder die aangeeft dat een activum zo snel mogelijk tegen de marktprijs moet worden gekocht of verkocht; Vertragingen in de tijd betekenen echter dat de aankoop- of verkoopprijs van het activum wanneer de order is gevuld, mogelijk anders is dan de prijs bij het plaatsen van de bestelling. De oplossing hiervoor is het andere type order, een limietorder. Deze bestelling is een om te verkopen tegen een prijs boven of boven een gekozen limietprijs of om te kopen tegen een prijs op of onder de limietprijs; een limietorder wordt echter niet gevuld als de gekozen limietprijs niet wordt bereikt.[10]

2 Bepaal een ordertype. Er zijn twee basistypen orders die kunnen worden gebruikt om activa op financiële markten te kopen en verkopen.De eerste is een marktorder die aangeeft dat een activum zo snel mogelijk tegen de marktprijs moet worden gekocht of verkocht; Vertragingen in de tijd betekenen echter dat de aankoop- of verkoopprijs van het activum wanneer de order is gevuld, mogelijk anders is dan de prijs bij het plaatsen van de bestelling. De oplossing hiervoor is het andere type order, een limietorder. Deze bestelling is een om te verkopen tegen een prijs boven of boven een gekozen limietprijs of om te kopen tegen een prijs op of onder de limietprijs; een limietorder wordt echter niet gevuld als de gekozen limietprijs niet wordt bereikt.[10]  3 Houd uw investering in de loop van de tijd. Als u eenmaal uw aankoop hebt gedaan, is de verstandigste manier om niets te doen. U kunt ervan uitgaan dat uw belegging in de loop van de tijd in waarde zal schommelen, en het is belangrijk om niet te verkopen, simpelweg omdat een investering naar beneden beweegt. Denk eraan, net zoals je de neerwaartse beweging niet hebt voorspeld, zul je ook geen rebound kunnen voorspellen.

3 Houd uw investering in de loop van de tijd. Als u eenmaal uw aankoop hebt gedaan, is de verstandigste manier om niets te doen. U kunt ervan uitgaan dat uw belegging in de loop van de tijd in waarde zal schommelen, en het is belangrijk om niet te verkopen, simpelweg omdat een investering naar beneden beweegt. Denk eraan, net zoals je de neerwaartse beweging niet hebt voorspeld, zul je ook geen rebound kunnen voorspellen.  4 Breng uw portfolio opnieuw in balans. Als u kiest voor uw activaspreiding om 60% aandelen en 40% obligaties te zijn, moet u af en toe "re-balanceren" om ervoor te zorgen dat uw percentages hetzelfde blijven. Dit gebeurt meestal jaarlijks.[11]

4 Breng uw portfolio opnieuw in balans. Als u kiest voor uw activaspreiding om 60% aandelen en 40% obligaties te zijn, moet u af en toe "re-balanceren" om ervoor te zorgen dat uw percentages hetzelfde blijven. Dit gebeurt meestal jaarlijks.[11] Facebook

Twitter

Google+