Minotauromaquia

Minotauromaquia

Investeren in huurvastgoed kan u een gestage inkomstenstroom bieden die bijna alle winst wordt nadat het onroerend goed is betaald. Het is echter risicovol en vereist veel meer werk dan het lijkt. Investeren in onroerend goed vereist dat u een geweldige woning kiest en vervolgens onderhoudt dan onroerend goed en dat u met zijn huurders te maken krijgt, voor onbepaalde tijd of totdat u genoeg verdient om een manager aan te nemen. Gebruik de volgende stappen om te investeren in huurvastgoed.

Deel een van de vier:

Beoordeling van uw vermogen om te investeren

-

1 Beoordeel uw vermogen om het eigendom te beheren. Een verhuurder zijn is geen passief inkomen of een parttime baan. U zult veel verantwoordelijkheden hebben als het gaat om het beheer van het onroerend goed. Dit omvat het selecteren en communiceren met huurders, het zo nodig repareren van het eigendom en het omgaan met een grote verscheidenheid aan dagelijkse problemen. Zorg ervoor dat je niet al te jong aan het jongleren bent met werk en gezin voordat je besluit een huisbaas te worden.

1 Beoordeel uw vermogen om het eigendom te beheren. Een verhuurder zijn is geen passief inkomen of een parttime baan. U zult veel verantwoordelijkheden hebben als het gaat om het beheer van het onroerend goed. Dit omvat het selecteren en communiceren met huurders, het zo nodig repareren van het eigendom en het omgaan met een grote verscheidenheid aan dagelijkse problemen. Zorg ervoor dat je niet al te jong aan het jongleren bent met werk en gezin voordat je besluit een huisbaas te worden. - Als u geen tijd hebt om de woning zelf te beheren, moet u een goed bedrijf voor vastgoedbeheer vinden. Dit kan in het begin echter onbetaalbaar duur zijn.[1]

-

2 Zoek een kopen om hypotheek te laten. Om een woning te verhuren, moet je hem natuurlijk eerst kopen. Dit gebeurt met een buy-to-lease hypotheek, die anders wordt beoordeeld dan een door de eigenaar bewoonde hypotheek. De bank zal rekening houden met de potentiële huurinkomsten en -uitgaven van het onroerend goed ten opzichte van het vermogen van de eigenaar om ervoor te betalen. Gebruik online een hypotheekcalculator om te bepalen hoeveel u kunt betalen voor een woning.[2]

2 Zoek een kopen om hypotheek te laten. Om een woning te verhuren, moet je hem natuurlijk eerst kopen. Dit gebeurt met een buy-to-lease hypotheek, die anders wordt beoordeeld dan een door de eigenaar bewoonde hypotheek. De bank zal rekening houden met de potentiële huurinkomsten en -uitgaven van het onroerend goed ten opzichte van het vermogen van de eigenaar om ervoor te betalen. Gebruik online een hypotheekcalculator om te bepalen hoeveel u kunt betalen voor een woning.[2] - Als dit je eerste huurwoning is, moet je misschien nog steeds voldoen aan de inkomenseis voor een huurhypotheek. Dit wordt berekend naast uw huidige hypotheek. Na een paar jaar bewezen huursucces, kan van de vereiste worden afgezien.[3]

-

3 Zorg ervoor dat je financiële reserves nodig hebt. Het bezitten van een huurwoning kan onverwachte problemen hebben. Uw huurder kan zijn baan verliezen en kan de huur niet betalen. Je moet genoeg geld op de bank hebben om je maanden te helpen zonder dat er geld binnenkomt. Er zijn eigenaars die afhankelijk zijn van de huur om hun hypotheek te betalen. Als u in die situatie bent, koop dan niet totdat u een reserve van zes maanden heeft opgebouwd.

3 Zorg ervoor dat je financiële reserves nodig hebt. Het bezitten van een huurwoning kan onverwachte problemen hebben. Uw huurder kan zijn baan verliezen en kan de huur niet betalen. Je moet genoeg geld op de bank hebben om je maanden te helpen zonder dat er geld binnenkomt. Er zijn eigenaars die afhankelijk zijn van de huur om hun hypotheek te betalen. Als u in die situatie bent, koop dan niet totdat u een reserve van zes maanden heeft opgebouwd. - Houd er rekening mee dat u ook voor onroerendgoedbelasting en regelmatig onderhoud aan de accommodatie moet betalen.

- Onverwachte uitgaven kunnen overal vandaan komen. De kosten van elk kunnen variëren van verwaarloosbaar tot zeer duur.[4]

-

4 Investeer voor de lange termijn. Koop onroerend goed nooit als een belegging, tenzij u een horizon van 10 tot 15 jaar hebt. Behuizing bubbels lijken om de 10 tot 15 jaar te komen en iedereen wil een deel van de actie. De overgrote meerderheid van de mensen krijgt nooit de kans om op tijd weg te komen en zich financieel te kwetsen. De verstandige belegger wordt niet beïnvloed door hebzucht en snel rendement. Ze kopen huizen die financieel zinvol zijn als een huurwoning, niet als een snelle mogelijkheid om geld te verdienen.[5]

4 Investeer voor de lange termijn. Koop onroerend goed nooit als een belegging, tenzij u een horizon van 10 tot 15 jaar hebt. Behuizing bubbels lijken om de 10 tot 15 jaar te komen en iedereen wil een deel van de actie. De overgrote meerderheid van de mensen krijgt nooit de kans om op tijd weg te komen en zich financieel te kwetsen. De verstandige belegger wordt niet beïnvloed door hebzucht en snel rendement. Ze kopen huizen die financieel zinvol zijn als een huurwoning, niet als een snelle mogelijkheid om geld te verdienen.[5] -

5 Zoek partners. Investeren met een partner of partners kan een aantal voordelen bieden. Partners kunnen bronnen en talent samenvoegen, zodat ze meer kans op investering hebben. U zult echter partners moeten vinden die eerlijk en gemakkelijk zijn om mee samen te werken. Idealiter vindt u een partner met een vaardigheden die complementair is aan die van u. Als u bijvoorbeeld thuis zowel op het gebied van verbeteringen als onderhoud uitblinkt, probeer dan een partner te vinden die vaardig is in het verwerken van cijfers.

5 Zoek partners. Investeren met een partner of partners kan een aantal voordelen bieden. Partners kunnen bronnen en talent samenvoegen, zodat ze meer kans op investering hebben. U zult echter partners moeten vinden die eerlijk en gemakkelijk zijn om mee samen te werken. Idealiter vindt u een partner met een vaardigheden die complementair is aan die van u. Als u bijvoorbeeld thuis zowel op het gebied van verbeteringen als onderhoud uitblinkt, probeer dan een partner te vinden die vaardig is in het verwerken van cijfers. - Stel uw partnerschap in met een operationele overeenkomst waarin verantwoordelijkheden, bijdragen en de verdeling van de opbrengsten worden vastgelegd.

- Het hebben van een partner kan je de mogelijkheid geven om gemakkelijker in aanmerking te komen voor een hypotheek.[6]

1 Beoordeel uw vermogen om het eigendom te beheren. Een verhuurder zijn is geen passief inkomen of een parttime baan. U zult veel verantwoordelijkheden hebben als het gaat om het beheer van het onroerend goed. Dit omvat het selecteren en communiceren met huurders, het zo nodig repareren van het eigendom en het omgaan met een grote verscheidenheid aan dagelijkse problemen. Zorg ervoor dat je niet al te jong aan het jongleren bent met werk en gezin voordat je besluit een huisbaas te worden.

1 Beoordeel uw vermogen om het eigendom te beheren. Een verhuurder zijn is geen passief inkomen of een parttime baan. U zult veel verantwoordelijkheden hebben als het gaat om het beheer van het onroerend goed. Dit omvat het selecteren en communiceren met huurders, het zo nodig repareren van het eigendom en het omgaan met een grote verscheidenheid aan dagelijkse problemen. Zorg ervoor dat je niet al te jong aan het jongleren bent met werk en gezin voordat je besluit een huisbaas te worden.  2 Zoek een kopen om hypotheek te laten. Om een woning te verhuren, moet je hem natuurlijk eerst kopen. Dit gebeurt met een buy-to-lease hypotheek, die anders wordt beoordeeld dan een door de eigenaar bewoonde hypotheek. De bank zal rekening houden met de potentiële huurinkomsten en -uitgaven van het onroerend goed ten opzichte van het vermogen van de eigenaar om ervoor te betalen. Gebruik online een hypotheekcalculator om te bepalen hoeveel u kunt betalen voor een woning.[2]

2 Zoek een kopen om hypotheek te laten. Om een woning te verhuren, moet je hem natuurlijk eerst kopen. Dit gebeurt met een buy-to-lease hypotheek, die anders wordt beoordeeld dan een door de eigenaar bewoonde hypotheek. De bank zal rekening houden met de potentiële huurinkomsten en -uitgaven van het onroerend goed ten opzichte van het vermogen van de eigenaar om ervoor te betalen. Gebruik online een hypotheekcalculator om te bepalen hoeveel u kunt betalen voor een woning.[2]  3 Zorg ervoor dat je financiële reserves nodig hebt. Het bezitten van een huurwoning kan onverwachte problemen hebben. Uw huurder kan zijn baan verliezen en kan de huur niet betalen. Je moet genoeg geld op de bank hebben om je maanden te helpen zonder dat er geld binnenkomt. Er zijn eigenaars die afhankelijk zijn van de huur om hun hypotheek te betalen. Als u in die situatie bent, koop dan niet totdat u een reserve van zes maanden heeft opgebouwd.

3 Zorg ervoor dat je financiële reserves nodig hebt. Het bezitten van een huurwoning kan onverwachte problemen hebben. Uw huurder kan zijn baan verliezen en kan de huur niet betalen. Je moet genoeg geld op de bank hebben om je maanden te helpen zonder dat er geld binnenkomt. Er zijn eigenaars die afhankelijk zijn van de huur om hun hypotheek te betalen. Als u in die situatie bent, koop dan niet totdat u een reserve van zes maanden heeft opgebouwd.  4 Investeer voor de lange termijn. Koop onroerend goed nooit als een belegging, tenzij u een horizon van 10 tot 15 jaar hebt. Behuizing bubbels lijken om de 10 tot 15 jaar te komen en iedereen wil een deel van de actie. De overgrote meerderheid van de mensen krijgt nooit de kans om op tijd weg te komen en zich financieel te kwetsen. De verstandige belegger wordt niet beïnvloed door hebzucht en snel rendement. Ze kopen huizen die financieel zinvol zijn als een huurwoning, niet als een snelle mogelijkheid om geld te verdienen.[5]

4 Investeer voor de lange termijn. Koop onroerend goed nooit als een belegging, tenzij u een horizon van 10 tot 15 jaar hebt. Behuizing bubbels lijken om de 10 tot 15 jaar te komen en iedereen wil een deel van de actie. De overgrote meerderheid van de mensen krijgt nooit de kans om op tijd weg te komen en zich financieel te kwetsen. De verstandige belegger wordt niet beïnvloed door hebzucht en snel rendement. Ze kopen huizen die financieel zinvol zijn als een huurwoning, niet als een snelle mogelijkheid om geld te verdienen.[5]  5 Zoek partners. Investeren met een partner of partners kan een aantal voordelen bieden. Partners kunnen bronnen en talent samenvoegen, zodat ze meer kans op investering hebben. U zult echter partners moeten vinden die eerlijk en gemakkelijk zijn om mee samen te werken. Idealiter vindt u een partner met een vaardigheden die complementair is aan die van u. Als u bijvoorbeeld thuis zowel op het gebied van verbeteringen als onderhoud uitblinkt, probeer dan een partner te vinden die vaardig is in het verwerken van cijfers.

5 Zoek partners. Investeren met een partner of partners kan een aantal voordelen bieden. Partners kunnen bronnen en talent samenvoegen, zodat ze meer kans op investering hebben. U zult echter partners moeten vinden die eerlijk en gemakkelijk zijn om mee samen te werken. Idealiter vindt u een partner met een vaardigheden die complementair is aan die van u. Als u bijvoorbeeld thuis zowel op het gebied van verbeteringen als onderhoud uitblinkt, probeer dan een partner te vinden die vaardig is in het verwerken van cijfers. Deel twee van vier:

Een huurwoning zoeken

-

1 Zoek een ideale huurmarkt. Zoek naar een lokale huurmarkt die uitstekend is met een grote vraag naar huurwoningen. De huurderspool moet bestaan uit mensen die in het verleden financiële fouten hebben gemaakt en zich niet kunnen kwalificeren om te kopen. Er kunnen ook veel mensen zijn die hun huizen hebben verloren in de afscherming. De markt had het afgelopen jaar een prijsstijging moeten doormaken.[7]

1 Zoek een ideale huurmarkt. Zoek naar een lokale huurmarkt die uitstekend is met een grote vraag naar huurwoningen. De huurderspool moet bestaan uit mensen die in het verleden financiële fouten hebben gemaakt en zich niet kunnen kwalificeren om te kopen. Er kunnen ook veel mensen zijn die hun huizen hebben verloren in de afscherming. De markt had het afgelopen jaar een prijsstijging moeten doormaken.[7] - Idealiter zou u ergens in de buurt van uw woning moeten investeren waar u al bekend mee bent. Anders moet je veel diepgaand onderzoek doen.[8]

-

2 Begin met een, kleine woning. Zelfs als je het geld hebt, moet je niet investeren in onroerend goed met een groter of complex object. Grote objecten zoals winkelcentra of flatgebouwen kunnen complexere vereisten hebben of grotere aanbetalingen vereisen. Begin in plaats daarvan met een eengezinswoning die ruim binnen uw budget past. Dit zal u toelaten om te wennen aan het zijn van een huisbaas en de boekhouding die van u wordt vereist. Je kunt dan omhoog gaan als je meer ervaring opdoet.[9]

2 Begin met een, kleine woning. Zelfs als je het geld hebt, moet je niet investeren in onroerend goed met een groter of complex object. Grote objecten zoals winkelcentra of flatgebouwen kunnen complexere vereisten hebben of grotere aanbetalingen vereisen. Begin in plaats daarvan met een eengezinswoning die ruim binnen uw budget past. Dit zal u toelaten om te wennen aan het zijn van een huisbaas en de boekhouding die van u wordt vereist. Je kunt dan omhoog gaan als je meer ervaring opdoet.[9] - Zoek eigenschappen door online te zoeken naar vermeldingen op websites zoals Realtor.com, Redfin.com, Zillow.com en Trulia.com.

- U kunt ook een makelaar gebruiken die met investeerders werkt.[10]

- Grote verhuureenheden zoals eenheden met 2 en 3 slaapkamers vereisen meer onderhoud dan kleinere eenheden, en hoewel makelaars deze eigenschappen omschrijven als "brood- en buffereenheden", zijn ze voor de meeste eigenaars van de eerste keer overweldigend, "Nightmare" -eigenschappen.

- Kleine verhuureenheden zoals Studio's, Bachelors en Singles hebben de neiging om te huren voor mensen die niet veel meubilair hebben en veel kunnen rondlopen. Kleine verhuureenheden, hoewel "low key", zullen veel vacatures hebben en u moet hiervoor budgetteren voordat u de woning koopt.

-

3 Investeer in commercieel onroerend goed. Commerciële panden bieden een groter potentieel rendement dan woningen. Het vinden en investeren in hen is echter aanzienlijk moeilijker en zou alleen moeten worden gedaan door ervaren vastgoedbeleggers. Om commercieel onroerend goed te kopen, moet u de woning evalueren op basis van de kosten en het potentiële rendement van huurders.Je hebt meestal ook minimaal een aanbetaling van 30 procent nodig om in aanmerking te komen voor een lening.

3 Investeer in commercieel onroerend goed. Commerciële panden bieden een groter potentieel rendement dan woningen. Het vinden en investeren in hen is echter aanzienlijk moeilijker en zou alleen moeten worden gedaan door ervaren vastgoedbeleggers. Om commercieel onroerend goed te kopen, moet u de woning evalueren op basis van de kosten en het potentiële rendement van huurders.Je hebt meestal ook minimaal een aanbetaling van 30 procent nodig om in aanmerking te komen voor een lening. - Zoek indien mogelijk gemotiveerde verkopers (degenen die om verschillende redenen snel moeten verkopen). Dit is uw kans om een woning te kopen voor een prijs die lager is dan de markt.[11]

-

4 Evalueer het terugkeerpotentieel. Uw belangrijkste focus moet liggen op uw potentiële rendement op het onroerend goed, dat is de huur die u ontvangt, verminderd met eventuele uitgaven. Dit is afhankelijk van de geldende huur in het gebied en de specifieke eigenschappen van het huis waardoor u meer of minder huur kunt vragen. Vraag de huidige eigenaar van het pand om financiële informatie over het onroerend goed, vooral als ze het hebben verhuurd. Beoordeel het volgende:

4 Evalueer het terugkeerpotentieel. Uw belangrijkste focus moet liggen op uw potentiële rendement op het onroerend goed, dat is de huur die u ontvangt, verminderd met eventuele uitgaven. Dit is afhankelijk van de geldende huur in het gebied en de specifieke eigenschappen van het huis waardoor u meer of minder huur kunt vragen. Vraag de huidige eigenaar van het pand om financiële informatie over het onroerend goed, vooral als ze het hebben verhuurd. Beoordeel het volgende: - De hypotheekbetaling die u betaalt.

- De huidige huurprijs, huurkosten voor vergelijkbare woningen in het gebied en eventuele historische huurverhogingen.

- De kracht van de verhuurgeschiedenis. Blijft het lang leeg wanneer huurders weggaan?

- Gemiddelde uitgaven voor het onroerend goed.

- De winsten of verliezen van de huidige eigenaar in de afgelopen jaren.

- Uw vermogen om een rendement te behalen op basis van deze informatie. Onthoud: huur - onkosten = uw rendement.[12]

- Onderhoudskosten kunnen worden geschat op 5 procent van de bruto huuropbrengsten. Uitvaltijd en grotere reparaties zijn goed voor nog eens 5 procent.[13]

-

5 Beoordeel de locatie van de woning. De locatie is misschien wel het belangrijkste kenmerk van een huurwoning voor huurders. Een goede locatie kan u ook toelaten om de woning eenvoudiger te vullen en hogere huurprijzen kunnen rechtvaardigen. Betere huurders gaan op zoek naar deze panden en bieden u betrouwbaardere huurbetalingen en minder problemen. Zoek specifiek naar eigenschappen die:

5 Beoordeel de locatie van de woning. De locatie is misschien wel het belangrijkste kenmerk van een huurwoning voor huurders. Een goede locatie kan u ook toelaten om de woning eenvoudiger te vullen en hogere huurprijzen kunnen rechtvaardigen. Betere huurders gaan op zoek naar deze panden en bieden u betrouwbaardere huurbetalingen en minder problemen. Zoek specifiek naar eigenschappen die: - Zijn in de buurt van goede scholen.

- Zijn in gebieden met een lage criminaliteit.

- Zijn handig om te winkelen en voorzieningen.[14]

-

6 Zorg dat je een deal krijgt. Zoek naar die eigenschappen die zich op of in de buurt van de bodem bevinden, en vooral bij huizen die verkopen onder wat het zou kosten om ze te bouwen. Als de prijzen laag zijn en de rentetarieven ook, maakt die combinatie het kopen van een ideale en waarschijnlijk een once in a lifetime kans. Praat met lokale makelaars en huur een taxateur in om na te gaan of u een goede waarde krijgt.

6 Zorg dat je een deal krijgt. Zoek naar die eigenschappen die zich op of in de buurt van de bodem bevinden, en vooral bij huizen die verkopen onder wat het zou kosten om ze te bouwen. Als de prijzen laag zijn en de rentetarieven ook, maakt die combinatie het kopen van een ideale en waarschijnlijk een once in a lifetime kans. Praat met lokale makelaars en huur een taxateur in om na te gaan of u een goede waarde krijgt. - Veel huurvastgoedexperts zweren bij de regel van 1 procent. De regel is dat de maandelijkse huur van de woning minimaal gelijk moet zijn aan 1 procent van de waarde van de accommodatie.

- Op de langere termijn moet u naar objecten zoeken die u in tien tot vijftien jaar volledig kunt betalen, op basis van uw huurinkomsten.[15]

-

7 Doe een bod. Werk samen met uw makelaar of de verkoper om een aanbieding te doen als u een goede woning hebt gevonden. Houd een aantal in gedachten en kom indien mogelijk lager dan uw nummer. Zorg ervoor dat je emotie niet je oordeel vertroebelt en koop alleen een woning als de prijs goed is. Je kunt altijd weglopen als jij en de verkoper niet tot een gunstige overeenkomst komen.[16]

7 Doe een bod. Werk samen met uw makelaar of de verkoper om een aanbieding te doen als u een goede woning hebt gevonden. Houd een aantal in gedachten en kom indien mogelijk lager dan uw nummer. Zorg ervoor dat je emotie niet je oordeel vertroebelt en koop alleen een woning als de prijs goed is. Je kunt altijd weglopen als jij en de verkoper niet tot een gunstige overeenkomst komen.[16] -

8 Voer due diligence uit. Als je aanbod wordt geaccepteerd, heb je nu tot de sluitingsdatum om zeker te weten dat er niets mis is met het huis en om je financiering op orde te krijgen. Laat een thuisinspecteur op zoek gaan naar problemen met de accommodatie. Als er ernstige problemen zijn, kunt u misschien opnieuw onderhandelen over de verkoopprijs. Zorg ervoor dat de huidige eigenaar niet alleen bepaalde reparaties heeft uitgesteld die u later moet uitvoeren.[17]

8 Voer due diligence uit. Als je aanbod wordt geaccepteerd, heb je nu tot de sluitingsdatum om zeker te weten dat er niets mis is met het huis en om je financiering op orde te krijgen. Laat een thuisinspecteur op zoek gaan naar problemen met de accommodatie. Als er ernstige problemen zijn, kunt u misschien opnieuw onderhandelen over de verkoopprijs. Zorg ervoor dat de huidige eigenaar niet alleen bepaalde reparaties heeft uitgesteld die u later moet uitvoeren.[17]

1 Zoek een ideale huurmarkt. Zoek naar een lokale huurmarkt die uitstekend is met een grote vraag naar huurwoningen. De huurderspool moet bestaan uit mensen die in het verleden financiële fouten hebben gemaakt en zich niet kunnen kwalificeren om te kopen. Er kunnen ook veel mensen zijn die hun huizen hebben verloren in de afscherming. De markt had het afgelopen jaar een prijsstijging moeten doormaken.[7]

1 Zoek een ideale huurmarkt. Zoek naar een lokale huurmarkt die uitstekend is met een grote vraag naar huurwoningen. De huurderspool moet bestaan uit mensen die in het verleden financiële fouten hebben gemaakt en zich niet kunnen kwalificeren om te kopen. Er kunnen ook veel mensen zijn die hun huizen hebben verloren in de afscherming. De markt had het afgelopen jaar een prijsstijging moeten doormaken.[7]  2 Begin met een, kleine woning. Zelfs als je het geld hebt, moet je niet investeren in onroerend goed met een groter of complex object. Grote objecten zoals winkelcentra of flatgebouwen kunnen complexere vereisten hebben of grotere aanbetalingen vereisen. Begin in plaats daarvan met een eengezinswoning die ruim binnen uw budget past. Dit zal u toelaten om te wennen aan het zijn van een huisbaas en de boekhouding die van u wordt vereist. Je kunt dan omhoog gaan als je meer ervaring opdoet.[9]

2 Begin met een, kleine woning. Zelfs als je het geld hebt, moet je niet investeren in onroerend goed met een groter of complex object. Grote objecten zoals winkelcentra of flatgebouwen kunnen complexere vereisten hebben of grotere aanbetalingen vereisen. Begin in plaats daarvan met een eengezinswoning die ruim binnen uw budget past. Dit zal u toelaten om te wennen aan het zijn van een huisbaas en de boekhouding die van u wordt vereist. Je kunt dan omhoog gaan als je meer ervaring opdoet.[9]  3 Investeer in commercieel onroerend goed. Commerciële panden bieden een groter potentieel rendement dan woningen. Het vinden en investeren in hen is echter aanzienlijk moeilijker en zou alleen moeten worden gedaan door ervaren vastgoedbeleggers. Om commercieel onroerend goed te kopen, moet u de woning evalueren op basis van de kosten en het potentiële rendement van huurders.Je hebt meestal ook minimaal een aanbetaling van 30 procent nodig om in aanmerking te komen voor een lening.

3 Investeer in commercieel onroerend goed. Commerciële panden bieden een groter potentieel rendement dan woningen. Het vinden en investeren in hen is echter aanzienlijk moeilijker en zou alleen moeten worden gedaan door ervaren vastgoedbeleggers. Om commercieel onroerend goed te kopen, moet u de woning evalueren op basis van de kosten en het potentiële rendement van huurders.Je hebt meestal ook minimaal een aanbetaling van 30 procent nodig om in aanmerking te komen voor een lening.  4 Evalueer het terugkeerpotentieel. Uw belangrijkste focus moet liggen op uw potentiële rendement op het onroerend goed, dat is de huur die u ontvangt, verminderd met eventuele uitgaven. Dit is afhankelijk van de geldende huur in het gebied en de specifieke eigenschappen van het huis waardoor u meer of minder huur kunt vragen. Vraag de huidige eigenaar van het pand om financiële informatie over het onroerend goed, vooral als ze het hebben verhuurd. Beoordeel het volgende:

4 Evalueer het terugkeerpotentieel. Uw belangrijkste focus moet liggen op uw potentiële rendement op het onroerend goed, dat is de huur die u ontvangt, verminderd met eventuele uitgaven. Dit is afhankelijk van de geldende huur in het gebied en de specifieke eigenschappen van het huis waardoor u meer of minder huur kunt vragen. Vraag de huidige eigenaar van het pand om financiële informatie over het onroerend goed, vooral als ze het hebben verhuurd. Beoordeel het volgende:  5 Beoordeel de locatie van de woning. De locatie is misschien wel het belangrijkste kenmerk van een huurwoning voor huurders. Een goede locatie kan u ook toelaten om de woning eenvoudiger te vullen en hogere huurprijzen kunnen rechtvaardigen. Betere huurders gaan op zoek naar deze panden en bieden u betrouwbaardere huurbetalingen en minder problemen. Zoek specifiek naar eigenschappen die:

5 Beoordeel de locatie van de woning. De locatie is misschien wel het belangrijkste kenmerk van een huurwoning voor huurders. Een goede locatie kan u ook toelaten om de woning eenvoudiger te vullen en hogere huurprijzen kunnen rechtvaardigen. Betere huurders gaan op zoek naar deze panden en bieden u betrouwbaardere huurbetalingen en minder problemen. Zoek specifiek naar eigenschappen die:  6 Zorg dat je een deal krijgt. Zoek naar die eigenschappen die zich op of in de buurt van de bodem bevinden, en vooral bij huizen die verkopen onder wat het zou kosten om ze te bouwen. Als de prijzen laag zijn en de rentetarieven ook, maakt die combinatie het kopen van een ideale en waarschijnlijk een once in a lifetime kans. Praat met lokale makelaars en huur een taxateur in om na te gaan of u een goede waarde krijgt.

6 Zorg dat je een deal krijgt. Zoek naar die eigenschappen die zich op of in de buurt van de bodem bevinden, en vooral bij huizen die verkopen onder wat het zou kosten om ze te bouwen. Als de prijzen laag zijn en de rentetarieven ook, maakt die combinatie het kopen van een ideale en waarschijnlijk een once in a lifetime kans. Praat met lokale makelaars en huur een taxateur in om na te gaan of u een goede waarde krijgt.  7 Doe een bod. Werk samen met uw makelaar of de verkoper om een aanbieding te doen als u een goede woning hebt gevonden. Houd een aantal in gedachten en kom indien mogelijk lager dan uw nummer. Zorg ervoor dat je emotie niet je oordeel vertroebelt en koop alleen een woning als de prijs goed is. Je kunt altijd weglopen als jij en de verkoper niet tot een gunstige overeenkomst komen.[16]

7 Doe een bod. Werk samen met uw makelaar of de verkoper om een aanbieding te doen als u een goede woning hebt gevonden. Houd een aantal in gedachten en kom indien mogelijk lager dan uw nummer. Zorg ervoor dat je emotie niet je oordeel vertroebelt en koop alleen een woning als de prijs goed is. Je kunt altijd weglopen als jij en de verkoper niet tot een gunstige overeenkomst komen.[16]  8 Voer due diligence uit. Als je aanbod wordt geaccepteerd, heb je nu tot de sluitingsdatum om zeker te weten dat er niets mis is met het huis en om je financiering op orde te krijgen. Laat een thuisinspecteur op zoek gaan naar problemen met de accommodatie. Als er ernstige problemen zijn, kunt u misschien opnieuw onderhandelen over de verkoopprijs. Zorg ervoor dat de huidige eigenaar niet alleen bepaalde reparaties heeft uitgesteld die u later moet uitvoeren.[17]

8 Voer due diligence uit. Als je aanbod wordt geaccepteerd, heb je nu tot de sluitingsdatum om zeker te weten dat er niets mis is met het huis en om je financiering op orde te krijgen. Laat een thuisinspecteur op zoek gaan naar problemen met de accommodatie. Als er ernstige problemen zijn, kunt u misschien opnieuw onderhandelen over de verkoopprijs. Zorg ervoor dat de huidige eigenaar niet alleen bepaalde reparaties heeft uitgesteld die u later moet uitvoeren.[17] Deel drie van vier:

Het vinden van huurders

-

1 Zorg voor een verzekering. Voordat u uw woning verhuurt aan huurders, is het raadzaam om een verhuurder te verzekeren. Alle grote verzekeringsmaatschappijen bieden dit soort dekking onder verschillende namen, maar over het algemeen een afzonderlijke dekking in drie categorieën, van de minimale DP-1 tot de all-inclusive DP-3 (DP staat voor "woningbeleid"). De meeste verzekeringsprofessionals adviseren dat verhuurders DP-3-dekking krijgen om zichzelf te beschermen tegen onverwacht gedrag van huurders.

1 Zorg voor een verzekering. Voordat u uw woning verhuurt aan huurders, is het raadzaam om een verhuurder te verzekeren. Alle grote verzekeringsmaatschappijen bieden dit soort dekking onder verschillende namen, maar over het algemeen een afzonderlijke dekking in drie categorieën, van de minimale DP-1 tot de all-inclusive DP-3 (DP staat voor "woningbeleid"). De meeste verzekeringsprofessionals adviseren dat verhuurders DP-3-dekking krijgen om zichzelf te beschermen tegen onverwacht gedrag van huurders. - Dit type dekking biedt doorgaans vervangingskosten voor verliezen in plaats van contante waarde, wat voordelig kan zijn in het geval van dure schade.

- U moet ervoor zorgen dat uw dekking ook dekking van algemene aansprakelijkheid omvat. Dit biedt dekking voor eventuele verwondingen opgelopen op uw eigendom. Deskundigen adviseren dat u een aansprakelijkheidsdekking van $ 1 miljoen krijgt.

- De kosten van het beleid van de verhuurder zijn afhankelijk van de locatie en de grootte van het onroerend goed. Het gemiddelde is echter ongeveer $ 800 tot $ 1200 per jaar.[18]

-

2 Bepaal een geschikte huur. Praat met lokale makelaars en onderzoek vergelijkbare eigenschappen online om een redelijke huursom te bepalen. Zorg ervoor dat uw huur minimaal 110 procent van uw hypotheekbetaling op het onroerend goed dekt. De buffer van tien procent kan worden gebruikt voor onderhoud, stilstand en grote reparaties. Elk bedrag dat u daarover verdient, is winst.[19]

2 Bepaal een geschikte huur. Praat met lokale makelaars en onderzoek vergelijkbare eigenschappen online om een redelijke huursom te bepalen. Zorg ervoor dat uw huur minimaal 110 procent van uw hypotheekbetaling op het onroerend goed dekt. De buffer van tien procent kan worden gebruikt voor onderhoud, stilstand en grote reparaties. Elk bedrag dat u daarover verdient, is winst.[19] -

3 Breng uw huurwoning op de markt. Begin met het aanbieden van uw woning op websites zoals Craigslist, Trulia en Zillow. Zorg ervoor dat u voldoende hoogwaardige en goed belichte foto's bijvoegt. Vul de lijst in zal zo veel informatie als je kunt. U kunt ook een advertentie in de krant kopen, hoewel dit duur is en mogelijk niet effectief is. Probeer ten slotte een bord 'te huur' in de voortuin van het pand te plaatsen. Zorg er in alle gevallen voor dat geïnteresseerde huurders contact met u kunnen opnemen, per telefoon of e-mail.[20]

3 Breng uw huurwoning op de markt. Begin met het aanbieden van uw woning op websites zoals Craigslist, Trulia en Zillow. Zorg ervoor dat u voldoende hoogwaardige en goed belichte foto's bijvoegt. Vul de lijst in zal zo veel informatie als je kunt. U kunt ook een advertentie in de krant kopen, hoewel dit duur is en mogelijk niet effectief is. Probeer ten slotte een bord 'te huur' in de voortuin van het pand te plaatsen. Zorg er in alle gevallen voor dat geïnteresseerde huurders contact met u kunnen opnemen, per telefoon of e-mail.[20] -

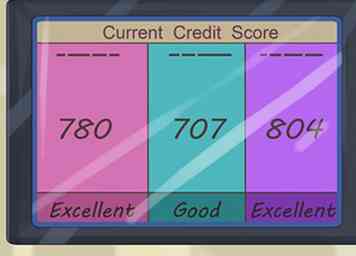

4 Aanvragers screenen. Je zult je potentiële huurders grondig moeten screenen op krediet- en criminele problemen. Het kost je wat geld, maar het zal je van mogelijk verwoestende verliezen redden. Er zijn verhuurders die hun due diligence niet doen en eindigen met oplichters die stoppen met betalen zodra ze bezit hebben en enorme schade aanrichten aan het huis. Een slechte huurder kan u duizenden kosten bij reparaties, zelfs als ze hun huur op tijd betalen.

4 Aanvragers screenen. Je zult je potentiële huurders grondig moeten screenen op krediet- en criminele problemen. Het kost je wat geld, maar het zal je van mogelijk verwoestende verliezen redden. Er zijn verhuurders die hun due diligence niet doen en eindigen met oplichters die stoppen met betalen zodra ze bezit hebben en enorme schade aanrichten aan het huis. Een slechte huurder kan u duizenden kosten bij reparaties, zelfs als ze hun huur op tijd betalen. - Zoek naar kandidaten die in dienst zijn en verdien minstens drie keer zoveel als de maandelijkse huur.

- Weiger alle aanvragers met langdurige strafregisters of mensen met kredietscores onder de 650. Uw specifieke vereisten zijn hier afhankelijk van uw risicotolerantie en de kracht van de markt.[21]

- Houd goede huurders als je kunt door te beloven huur vast te houden of simpelweg door uitstekende service te bieden.[22]

-

5 Een huurovereenkomst opstellen. Zoek online een sjabloon met huurovereenkomsten en gebruik die om uw eigen sjabloon te maken met alle relevante gegevens over de accommodatie. U kunt ook overwegen een advocaat in te huren die ervaring heeft in de branche om ervoor te zorgen dat uw huurovereenkomst niets achterlaat of vreemde bepalingen bevat. De huurovereenkomst moet de huurperiode, de verantwoordelijkheden van zowel u als de huurders en de borg specificeren. De borg is meestal een maandhuur, maar kan onderworpen zijn aan nationale of lokale limieten.[23]

5 Een huurovereenkomst opstellen. Zoek online een sjabloon met huurovereenkomsten en gebruik die om uw eigen sjabloon te maken met alle relevante gegevens over de accommodatie. U kunt ook overwegen een advocaat in te huren die ervaring heeft in de branche om ervoor te zorgen dat uw huurovereenkomst niets achterlaat of vreemde bepalingen bevat. De huurovereenkomst moet de huurperiode, de verantwoordelijkheden van zowel u als de huurders en de borg specificeren. De borg is meestal een maandhuur, maar kan onderworpen zijn aan nationale of lokale limieten.[23]

1 Zorg voor een verzekering. Voordat u uw woning verhuurt aan huurders, is het raadzaam om een verhuurder te verzekeren. Alle grote verzekeringsmaatschappijen bieden dit soort dekking onder verschillende namen, maar over het algemeen een afzonderlijke dekking in drie categorieën, van de minimale DP-1 tot de all-inclusive DP-3 (DP staat voor "woningbeleid"). De meeste verzekeringsprofessionals adviseren dat verhuurders DP-3-dekking krijgen om zichzelf te beschermen tegen onverwacht gedrag van huurders.

1 Zorg voor een verzekering. Voordat u uw woning verhuurt aan huurders, is het raadzaam om een verhuurder te verzekeren. Alle grote verzekeringsmaatschappijen bieden dit soort dekking onder verschillende namen, maar over het algemeen een afzonderlijke dekking in drie categorieën, van de minimale DP-1 tot de all-inclusive DP-3 (DP staat voor "woningbeleid"). De meeste verzekeringsprofessionals adviseren dat verhuurders DP-3-dekking krijgen om zichzelf te beschermen tegen onverwacht gedrag van huurders.  2 Bepaal een geschikte huur. Praat met lokale makelaars en onderzoek vergelijkbare eigenschappen online om een redelijke huursom te bepalen. Zorg ervoor dat uw huur minimaal 110 procent van uw hypotheekbetaling op het onroerend goed dekt. De buffer van tien procent kan worden gebruikt voor onderhoud, stilstand en grote reparaties. Elk bedrag dat u daarover verdient, is winst.[19]

2 Bepaal een geschikte huur. Praat met lokale makelaars en onderzoek vergelijkbare eigenschappen online om een redelijke huursom te bepalen. Zorg ervoor dat uw huur minimaal 110 procent van uw hypotheekbetaling op het onroerend goed dekt. De buffer van tien procent kan worden gebruikt voor onderhoud, stilstand en grote reparaties. Elk bedrag dat u daarover verdient, is winst.[19]  3 Breng uw huurwoning op de markt. Begin met het aanbieden van uw woning op websites zoals Craigslist, Trulia en Zillow. Zorg ervoor dat u voldoende hoogwaardige en goed belichte foto's bijvoegt. Vul de lijst in zal zo veel informatie als je kunt. U kunt ook een advertentie in de krant kopen, hoewel dit duur is en mogelijk niet effectief is. Probeer ten slotte een bord 'te huur' in de voortuin van het pand te plaatsen. Zorg er in alle gevallen voor dat geïnteresseerde huurders contact met u kunnen opnemen, per telefoon of e-mail.[20]

3 Breng uw huurwoning op de markt. Begin met het aanbieden van uw woning op websites zoals Craigslist, Trulia en Zillow. Zorg ervoor dat u voldoende hoogwaardige en goed belichte foto's bijvoegt. Vul de lijst in zal zo veel informatie als je kunt. U kunt ook een advertentie in de krant kopen, hoewel dit duur is en mogelijk niet effectief is. Probeer ten slotte een bord 'te huur' in de voortuin van het pand te plaatsen. Zorg er in alle gevallen voor dat geïnteresseerde huurders contact met u kunnen opnemen, per telefoon of e-mail.[20]  4 Aanvragers screenen. Je zult je potentiële huurders grondig moeten screenen op krediet- en criminele problemen. Het kost je wat geld, maar het zal je van mogelijk verwoestende verliezen redden. Er zijn verhuurders die hun due diligence niet doen en eindigen met oplichters die stoppen met betalen zodra ze bezit hebben en enorme schade aanrichten aan het huis. Een slechte huurder kan u duizenden kosten bij reparaties, zelfs als ze hun huur op tijd betalen.

4 Aanvragers screenen. Je zult je potentiële huurders grondig moeten screenen op krediet- en criminele problemen. Het kost je wat geld, maar het zal je van mogelijk verwoestende verliezen redden. Er zijn verhuurders die hun due diligence niet doen en eindigen met oplichters die stoppen met betalen zodra ze bezit hebben en enorme schade aanrichten aan het huis. Een slechte huurder kan u duizenden kosten bij reparaties, zelfs als ze hun huur op tijd betalen.  5 Een huurovereenkomst opstellen. Zoek online een sjabloon met huurovereenkomsten en gebruik die om uw eigen sjabloon te maken met alle relevante gegevens over de accommodatie. U kunt ook overwegen een advocaat in te huren die ervaring heeft in de branche om ervoor te zorgen dat uw huurovereenkomst niets achterlaat of vreemde bepalingen bevat. De huurovereenkomst moet de huurperiode, de verantwoordelijkheden van zowel u als de huurders en de borg specificeren. De borg is meestal een maandhuur, maar kan onderworpen zijn aan nationale of lokale limieten.[23]

5 Een huurovereenkomst opstellen. Zoek online een sjabloon met huurovereenkomsten en gebruik die om uw eigen sjabloon te maken met alle relevante gegevens over de accommodatie. U kunt ook overwegen een advocaat in te huren die ervaring heeft in de branche om ervoor te zorgen dat uw huurovereenkomst niets achterlaat of vreemde bepalingen bevat. De huurovereenkomst moet de huurperiode, de verantwoordelijkheden van zowel u als de huurders en de borg specificeren. De borg is meestal een maandhuur, maar kan onderworpen zijn aan nationale of lokale limieten.[23] Deel vier van vier:

Uw eigendom onderhouden

-

1 Verzamel huur. Elke verhuurder zal op een bepaald moment moeten optreden als wethouder. U moet eerst bellen en op de top van niet-betalende huurders blijven staan totdat ze betalen en ze uitzetten als ze dat niet doen. Zelfs goede huurders kunnen moeite hebben met het betalen van huur op tijd een maand. Overweeg in dit geval hen meer tijd te geven. Het houden van een goede huurder kan een of twee late betalingen waard zijn.[24]

1 Verzamel huur. Elke verhuurder zal op een bepaald moment moeten optreden als wethouder. U moet eerst bellen en op de top van niet-betalende huurders blijven staan totdat ze betalen en ze uitzetten als ze dat niet doen. Zelfs goede huurders kunnen moeite hebben met het betalen van huur op tijd een maand. Overweeg in dit geval hen meer tijd te geven. Het houden van een goede huurder kan een of twee late betalingen waard zijn.[24] -

2 Blijf op de hoogte van uw belastingen. Als verhuurder bent u verplicht om onroerendgoedbelasting te betalen over uw eigendommen. U moet echter ook op de hoogte blijven van het indienen van inkomstenbelastingen op uw rendement of verlies van het onroerend goed. Het is raadzaam om een belastingbereider of een andere financiële professional in te huren om u door dit proces te begeleiden, omdat het nogal ingewikkeld kan zijn.

2 Blijf op de hoogte van uw belastingen. Als verhuurder bent u verplicht om onroerendgoedbelasting te betalen over uw eigendommen. U moet echter ook op de hoogte blijven van het indienen van inkomstenbelastingen op uw rendement of verlies van het onroerend goed. Het is raadzaam om een belastingbereider of een andere financiële professional in te huren om u door dit proces te begeleiden, omdat het nogal ingewikkeld kan zijn. - Verhuurders kunnen bijvoorbeeld onroerendgoedbelasting en hypotheekrente, evenals andere bedrijfskosten, van hun belastingdruk aftrekken.

- Bovendien kunnen verliezen worden afgeschreven als passieve verliezen en later worden gebruikt om de belastingdruk als gevolg van positieve rendementen te compenseren.[25]

-

3 Leer onderhoudsvaardigheden. Zorg ervoor dat u comfortabel kleine reparaties kunt uitvoeren, zoals het repareren van een lekkende gootsteen of het repareren van een gat in de muur. Als u deze taken zelf kunt uitvoeren, kunt u een fortuin besparen op professionele reparaties. Als je deze vaardigheden nog niet hebt, neem dan de tijd om erachter te komen hoe deze reparaties zijn uitgevoerd en wat oefening te krijgen. Alles wat je zelf kunt doen, vertegenwoordigt geld dat je niet hoeft te spenderen.[26]

3 Leer onderhoudsvaardigheden. Zorg ervoor dat u comfortabel kleine reparaties kunt uitvoeren, zoals het repareren van een lekkende gootsteen of het repareren van een gat in de muur. Als u deze taken zelf kunt uitvoeren, kunt u een fortuin besparen op professionele reparaties. Als je deze vaardigheden nog niet hebt, neem dan de tijd om erachter te komen hoe deze reparaties zijn uitgevoerd en wat oefening te krijgen. Alles wat je zelf kunt doen, vertegenwoordigt geld dat je niet hoeft te spenderen.[26] -

4 Ontwikkel relaties met professionals uit de industrie. Ondanks dat de waarde dingen zelf doet, zijn het enkele omstandigheden waarin je een professional moet inhuren. Ontwikkel relaties met lokale elektriciens, loodgieters en andere vakmensen zodat je betrouwbaar werk kunt krijgen wanneer je het nodig hebt. Bovendien moet u waarschijnlijk op een bepaald moment in uw investering in onroerend goed een advocaat en een accountant raadplegen. Het hebben van deze mensen in uw hoek kan van pas komen als zich problemen voordoen.[27]

4 Ontwikkel relaties met professionals uit de industrie. Ondanks dat de waarde dingen zelf doet, zijn het enkele omstandigheden waarin je een professional moet inhuren. Ontwikkel relaties met lokale elektriciens, loodgieters en andere vakmensen zodat je betrouwbaar werk kunt krijgen wanneer je het nodig hebt. Bovendien moet u waarschijnlijk op een bepaald moment in uw investering in onroerend goed een advocaat en een accountant raadplegen. Het hebben van deze mensen in uw hoek kan van pas komen als zich problemen voordoen.[27] -

5 Reageren op huurdersbehoeften. Onthoud dat huurders uw klanten zijn en met respect moeten worden behandeld. Reageer snel op reparatieverzoeken en handel eerlijk in uw omgang met huurders. Behoud het eigendom zoals overeengekomen in het leasecontract. Door dit te doen, kunt u huurders behouden, wat u dure vacatures bespaart.[28]

5 Reageren op huurdersbehoeften. Onthoud dat huurders uw klanten zijn en met respect moeten worden behandeld. Reageer snel op reparatieverzoeken en handel eerlijk in uw omgang met huurders. Behoud het eigendom zoals overeengekomen in het leasecontract. Door dit te doen, kunt u huurders behouden, wat u dure vacatures bespaart.[28] -

6 Huur een property manager. Een property manager of property management company kan de last van uw huisbaantaken verlichten. Ze verzamelen huur, zorgen voor onderhoud en vinden nieuwe huurders wanneer nodig, naast andere taken. Het huren van een property manager kost over het algemeen echter 5 tot 10 procent van uw huurinkomsten. Dus als uw winstmarges al dun zijn, is het financieel misschien niet verstandig om er een in te huren.

6 Huur een property manager. Een property manager of property management company kan de last van uw huisbaantaken verlichten. Ze verzamelen huur, zorgen voor onderhoud en vinden nieuwe huurders wanneer nodig, naast andere taken. Het huren van een property manager kost over het algemeen echter 5 tot 10 procent van uw huurinkomsten. Dus als uw winstmarges al dun zijn, is het financieel misschien niet verstandig om er een in te huren. - Het inhuren van een property manager kan vooral nuttig zijn als u veel huurwoningen bezit of ver weg van hen woont.

- Het Institute of Real Estate Management (IREM) en de National Association of Residential Property Managers (NARPM) bieden beide middelen voor het vinden van gerenommeerde property management-bedrijven op hun respectieve websites.[29]

1 Verzamel huur. Elke verhuurder zal op een bepaald moment moeten optreden als wethouder. U moet eerst bellen en op de top van niet-betalende huurders blijven staan totdat ze betalen en ze uitzetten als ze dat niet doen. Zelfs goede huurders kunnen moeite hebben met het betalen van huur op tijd een maand. Overweeg in dit geval hen meer tijd te geven. Het houden van een goede huurder kan een of twee late betalingen waard zijn.[24]

1 Verzamel huur. Elke verhuurder zal op een bepaald moment moeten optreden als wethouder. U moet eerst bellen en op de top van niet-betalende huurders blijven staan totdat ze betalen en ze uitzetten als ze dat niet doen. Zelfs goede huurders kunnen moeite hebben met het betalen van huur op tijd een maand. Overweeg in dit geval hen meer tijd te geven. Het houden van een goede huurder kan een of twee late betalingen waard zijn.[24]  2 Blijf op de hoogte van uw belastingen. Als verhuurder bent u verplicht om onroerendgoedbelasting te betalen over uw eigendommen. U moet echter ook op de hoogte blijven van het indienen van inkomstenbelastingen op uw rendement of verlies van het onroerend goed. Het is raadzaam om een belastingbereider of een andere financiële professional in te huren om u door dit proces te begeleiden, omdat het nogal ingewikkeld kan zijn.

2 Blijf op de hoogte van uw belastingen. Als verhuurder bent u verplicht om onroerendgoedbelasting te betalen over uw eigendommen. U moet echter ook op de hoogte blijven van het indienen van inkomstenbelastingen op uw rendement of verlies van het onroerend goed. Het is raadzaam om een belastingbereider of een andere financiële professional in te huren om u door dit proces te begeleiden, omdat het nogal ingewikkeld kan zijn.  3 Leer onderhoudsvaardigheden. Zorg ervoor dat u comfortabel kleine reparaties kunt uitvoeren, zoals het repareren van een lekkende gootsteen of het repareren van een gat in de muur. Als u deze taken zelf kunt uitvoeren, kunt u een fortuin besparen op professionele reparaties. Als je deze vaardigheden nog niet hebt, neem dan de tijd om erachter te komen hoe deze reparaties zijn uitgevoerd en wat oefening te krijgen. Alles wat je zelf kunt doen, vertegenwoordigt geld dat je niet hoeft te spenderen.[26]

3 Leer onderhoudsvaardigheden. Zorg ervoor dat u comfortabel kleine reparaties kunt uitvoeren, zoals het repareren van een lekkende gootsteen of het repareren van een gat in de muur. Als u deze taken zelf kunt uitvoeren, kunt u een fortuin besparen op professionele reparaties. Als je deze vaardigheden nog niet hebt, neem dan de tijd om erachter te komen hoe deze reparaties zijn uitgevoerd en wat oefening te krijgen. Alles wat je zelf kunt doen, vertegenwoordigt geld dat je niet hoeft te spenderen.[26]  4 Ontwikkel relaties met professionals uit de industrie. Ondanks dat de waarde dingen zelf doet, zijn het enkele omstandigheden waarin je een professional moet inhuren. Ontwikkel relaties met lokale elektriciens, loodgieters en andere vakmensen zodat je betrouwbaar werk kunt krijgen wanneer je het nodig hebt. Bovendien moet u waarschijnlijk op een bepaald moment in uw investering in onroerend goed een advocaat en een accountant raadplegen. Het hebben van deze mensen in uw hoek kan van pas komen als zich problemen voordoen.[27]

4 Ontwikkel relaties met professionals uit de industrie. Ondanks dat de waarde dingen zelf doet, zijn het enkele omstandigheden waarin je een professional moet inhuren. Ontwikkel relaties met lokale elektriciens, loodgieters en andere vakmensen zodat je betrouwbaar werk kunt krijgen wanneer je het nodig hebt. Bovendien moet u waarschijnlijk op een bepaald moment in uw investering in onroerend goed een advocaat en een accountant raadplegen. Het hebben van deze mensen in uw hoek kan van pas komen als zich problemen voordoen.[27]  5 Reageren op huurdersbehoeften. Onthoud dat huurders uw klanten zijn en met respect moeten worden behandeld. Reageer snel op reparatieverzoeken en handel eerlijk in uw omgang met huurders. Behoud het eigendom zoals overeengekomen in het leasecontract. Door dit te doen, kunt u huurders behouden, wat u dure vacatures bespaart.[28]

5 Reageren op huurdersbehoeften. Onthoud dat huurders uw klanten zijn en met respect moeten worden behandeld. Reageer snel op reparatieverzoeken en handel eerlijk in uw omgang met huurders. Behoud het eigendom zoals overeengekomen in het leasecontract. Door dit te doen, kunt u huurders behouden, wat u dure vacatures bespaart.[28]  6 Huur een property manager. Een property manager of property management company kan de last van uw huisbaantaken verlichten. Ze verzamelen huur, zorgen voor onderhoud en vinden nieuwe huurders wanneer nodig, naast andere taken. Het huren van een property manager kost over het algemeen echter 5 tot 10 procent van uw huurinkomsten. Dus als uw winstmarges al dun zijn, is het financieel misschien niet verstandig om er een in te huren.

6 Huur een property manager. Een property manager of property management company kan de last van uw huisbaantaken verlichten. Ze verzamelen huur, zorgen voor onderhoud en vinden nieuwe huurders wanneer nodig, naast andere taken. Het huren van een property manager kost over het algemeen echter 5 tot 10 procent van uw huurinkomsten. Dus als uw winstmarges al dun zijn, is het financieel misschien niet verstandig om er een in te huren. Facebook

Twitter

Google+