Minotauromaquia

Minotauromaquia

Beleggers in onroerend goed vertrouwen op allerlei soorten informatie bij het onderhandelen over inkomsten producerende eigenschappen - bijvoorbeeld de wenselijkheid van de huidige locatie van het onroerend goed en / of mogelijke toekomstige veranderingen in de buurt zijn twee veel voorkomende factoren. Een cruciaal stuk informatie dat investeerders helpt hun beslissing te nemen, wordt de kapitalisatieratio genoemd (of 'cap rate'). De cap rate (uitgedrukt als de verhouding van het netto-inkomen van het onroerend goed tot de aankoopprijs) stelt beleggers in staat om eigenschappen te vergelijken door een rendement op de investering in het onroerend goed te evalueren.[1][2] Als u een vastgoedbelegging overweegt, wilt u misschien eerst de cap rate berekenen en deze vervolgens gebruiken om uw beslissing te nemen.

Deel een van de twee:

Cap Rate berekenen

-

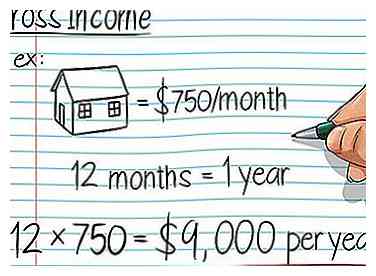

1 Bereken het jaarlijkse bruto inkomen van de vastgoedbelegging. Het bruto-inkomen van een vastgoedbelegging zal voornamelijk in termen van huurrollen zijn. Met andere woorden, wanneer een vastgoedinvesteerder een woning koopt, verdient hij / zij hier meestal geld van door het te verhuren aan huurders.[3] Dit is echter niet de enige mogelijke bron van inkomsten - diverse inkomsten kunnen ook uit het onroerend goed voortkomen in de vorm van muntautomaatautomaten of wasmachines, enz.

1 Bereken het jaarlijkse bruto inkomen van de vastgoedbelegging. Het bruto-inkomen van een vastgoedbelegging zal voornamelijk in termen van huurrollen zijn. Met andere woorden, wanneer een vastgoedinvesteerder een woning koopt, verdient hij / zij hier meestal geld van door het te verhuren aan huurders.[3] Dit is echter niet de enige mogelijke bron van inkomsten - diverse inkomsten kunnen ook uit het onroerend goed voortkomen in de vorm van muntautomaatautomaten of wasmachines, enz. - Laten we zeggen dat we zojuist een huis hebben gekocht dat we voor $ 750 per maand aan huurders willen verhuren. In dit tempo kunnen we verwachten 750 × 12 = te maken $9,000 per jaar in bruto inkomen van het onroerend goed.

-

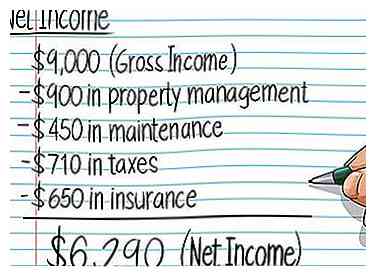

2 Trek de bedrijfskosten in verband met het onroerend goed van het bruto-inkomen. Elk stuk onroerend goed komt met operationele kosten. Meestal zijn dit in de vorm van onderhoud, verzekeringen, belastingen, nutsvoorzieningen, leegstandskosten en property management.[4] Gebruik nauwkeurige schattingen voor deze getallen en trek ze af van het bruto-inkomen dat u hierboven hebt gevonden. Dit vindt de eigendommen van de woning netto inkomen.

2 Trek de bedrijfskosten in verband met het onroerend goed van het bruto-inkomen. Elk stuk onroerend goed komt met operationele kosten. Meestal zijn dit in de vorm van onderhoud, verzekeringen, belastingen, nutsvoorzieningen, leegstandskosten en property management.[4] Gebruik nauwkeurige schattingen voor deze getallen en trek ze af van het bruto-inkomen dat u hierboven hebt gevonden. Dit vindt de eigendommen van de woning netto inkomen. - Laten we bijvoorbeeld zeggen dat we, nadat we ons huurobject hebben getaxeerd, kunnen verwachten dat we $ 900 aan onroerendgoedbeheer, $ 450 aan onderhoud, $ 710 aan belastingen en $ 650 aan verzekeringen per jaar voor ons eigendom zullen betalen. 9,000 - 900 - 450 - 710 - 650 = $6,290, het netto-inkomen van onze eigendom.

- Merk op dat de cap rate niet rekening houden met de bedrijfskosten van het onroerend goed - inclusief de aankoopkosten van het onroerend goed, hypotheekbetalingen, vergoedingen, enz. Omdat deze punten de reputatie van de belegger bij de kredietgever weerspiegelen en van variabele aard zijn, hebben ze een negatieve invloed op de neutrale vergelijking dat het capentarief bedoeld is afleveren.

-

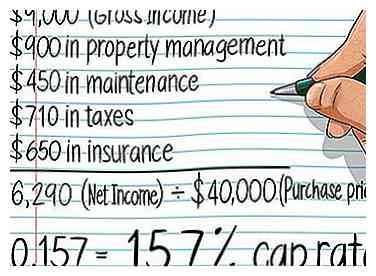

3 Deel het netto-inkomen door de aankoopprijs van het eigendom. De cap rate is de verhouding tussen het netto-inkomen van het onroerend goed en de oorspronkelijke prijs of kapitaalkosten. Cap rate wordt uitgedrukt als een percentage.[5]

3 Deel het netto-inkomen door de aankoopprijs van het eigendom. De cap rate is de verhouding tussen het netto-inkomen van het onroerend goed en de oorspronkelijke prijs of kapitaalkosten. Cap rate wordt uitgedrukt als een percentage.[5] - Laten we aannemen dat we onze eigendom hebben gekocht voor $ 40.000. Met deze informatie hebben we nu alles wat we moeten weten om onze cap rate te vinden. Zie hieronder:

- $ 9000 (bruto inkomen)

- - $ 900 (property management)

- - $ 450 (onderhoud)

- - $ 710 (belastingen)

- - $ 650 (verzekering)

- = $ 6290 (netto-inkomen) / $ 40000 (aankoopprijs) = 0,157 = 15,7% cap rate

- Laten we aannemen dat we onze eigendom hebben gekocht voor $ 40.000. Met deze informatie hebben we nu alles wat we moeten weten om onze cap rate te vinden. Zie hieronder:

1 Bereken het jaarlijkse bruto inkomen van de vastgoedbelegging. Het bruto-inkomen van een vastgoedbelegging zal voornamelijk in termen van huurrollen zijn. Met andere woorden, wanneer een vastgoedinvesteerder een woning koopt, verdient hij / zij hier meestal geld van door het te verhuren aan huurders.[3] Dit is echter niet de enige mogelijke bron van inkomsten - diverse inkomsten kunnen ook uit het onroerend goed voortkomen in de vorm van muntautomaatautomaten of wasmachines, enz.

1 Bereken het jaarlijkse bruto inkomen van de vastgoedbelegging. Het bruto-inkomen van een vastgoedbelegging zal voornamelijk in termen van huurrollen zijn. Met andere woorden, wanneer een vastgoedinvesteerder een woning koopt, verdient hij / zij hier meestal geld van door het te verhuren aan huurders.[3] Dit is echter niet de enige mogelijke bron van inkomsten - diverse inkomsten kunnen ook uit het onroerend goed voortkomen in de vorm van muntautomaatautomaten of wasmachines, enz.  2 Trek de bedrijfskosten in verband met het onroerend goed van het bruto-inkomen. Elk stuk onroerend goed komt met operationele kosten. Meestal zijn dit in de vorm van onderhoud, verzekeringen, belastingen, nutsvoorzieningen, leegstandskosten en property management.[4] Gebruik nauwkeurige schattingen voor deze getallen en trek ze af van het bruto-inkomen dat u hierboven hebt gevonden. Dit vindt de eigendommen van de woning netto inkomen.

2 Trek de bedrijfskosten in verband met het onroerend goed van het bruto-inkomen. Elk stuk onroerend goed komt met operationele kosten. Meestal zijn dit in de vorm van onderhoud, verzekeringen, belastingen, nutsvoorzieningen, leegstandskosten en property management.[4] Gebruik nauwkeurige schattingen voor deze getallen en trek ze af van het bruto-inkomen dat u hierboven hebt gevonden. Dit vindt de eigendommen van de woning netto inkomen.  3 Deel het netto-inkomen door de aankoopprijs van het eigendom. De cap rate is de verhouding tussen het netto-inkomen van het onroerend goed en de oorspronkelijke prijs of kapitaalkosten. Cap rate wordt uitgedrukt als een percentage.[5]

3 Deel het netto-inkomen door de aankoopprijs van het eigendom. De cap rate is de verhouding tussen het netto-inkomen van het onroerend goed en de oorspronkelijke prijs of kapitaalkosten. Cap rate wordt uitgedrukt als een percentage.[5] Deel twee van twee:

Cap Rates verstandig gebruiken

-

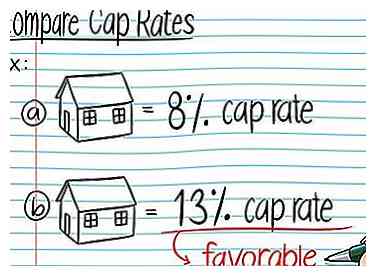

1 Gebruik cap rates om vergelijkbare investeringsmogelijkheden snel te vergelijken. De cap rate vertegenwoordigt in feite het geschatte percentage rendement dat een belegger zou kunnen maken op een contante aankoop van het onroerend goed. Daarom is de cap rate een goede statistiek om te gebruiken bij het vergelijken van een potentiële overname met andere vergelijkbare beleggingsmogelijkheden. Cap rates maken snelle, ruwe vergelijkingen van het verdienvermogen van vastgoedbeleggingen mogelijk en kunnen u helpen uw lijst met keuzes te beperken.[6]

1 Gebruik cap rates om vergelijkbare investeringsmogelijkheden snel te vergelijken. De cap rate vertegenwoordigt in feite het geschatte percentage rendement dat een belegger zou kunnen maken op een contante aankoop van het onroerend goed. Daarom is de cap rate een goede statistiek om te gebruiken bij het vergelijken van een potentiële overname met andere vergelijkbare beleggingsmogelijkheden. Cap rates maken snelle, ruwe vergelijkingen van het verdienvermogen van vastgoedbeleggingen mogelijk en kunnen u helpen uw lijst met keuzes te beperken.[6] - Laten we bijvoorbeeld zeggen dat we overwegen twee stukken onroerend goed in dezelfde buurt te kopen. De ene heeft een cap rate van 8%, de andere heeft een cap rate van 13%. Deze eerste vergelijking begunstigt de tweede eigenschap. Het heeft een hogere cap rate, dus naar verwachting zal het meer geld genereren voor elke dollar die je eraan uitgeeft.[7]

-

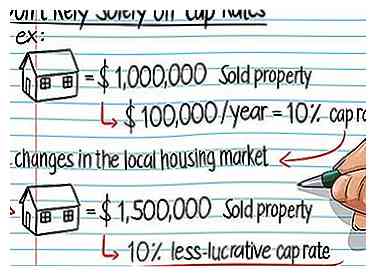

2 Gebruik geen cap rate als enige factor bij het bepalen van de gezondheid van een investering. Hoewel kaprentes de mogelijkheid bieden om snelle, eenvoudige vergelijkingen te maken tussen twee of meer eigendommen, zijn ze dat wel ver van de enige factoren die u zou moeten overwegen. Investeringen in onroerend goed kunnen behoorlijk lastig zijn - schijnbaar eenvoudige investeringen kunnen onderhevig zijn aan marktkrachten en onvoorziene gebeurtenissen buiten het bereik van een eenvoudige berekening van de cap rate. U moet ook op zijn minst rekening houden met het groeipotentieel van het inkomen van uw woning en met eventuele waarschijnlijke veranderingen in de waarde van het onroerend goed zelf.[8]

2 Gebruik geen cap rate als enige factor bij het bepalen van de gezondheid van een investering. Hoewel kaprentes de mogelijkheid bieden om snelle, eenvoudige vergelijkingen te maken tussen twee of meer eigendommen, zijn ze dat wel ver van de enige factoren die u zou moeten overwegen. Investeringen in onroerend goed kunnen behoorlijk lastig zijn - schijnbaar eenvoudige investeringen kunnen onderhevig zijn aan marktkrachten en onvoorziene gebeurtenissen buiten het bereik van een eenvoudige berekening van de cap rate. U moet ook op zijn minst rekening houden met het groeipotentieel van het inkomen van uw woning en met eventuele waarschijnlijke veranderingen in de waarde van het onroerend goed zelf.[8] - Laten we zeggen dat u bijvoorbeeld een stuk onroerend goed koopt voor $ 1.000.000 en u verwacht er $ 100.000 per jaar van te maken - dit geeft u een cap rate van 10%. Als de lokale huizenmarkt verandert en de waarde van het onroerend goed plotseling toeneemt tot $ 1.500.000, dan heb je misschien een minder lucratieve cap rate van 6,66%. In dit geval kan het verstandig zijn om het onroerend goed te verkopen en de winst te gebruiken om een nieuwe investering te doen. Het is echter ook mogelijk dat de inkomensniveaus zijn verhoogd of dat de kostenniveaus zijn verlaagd. Zorg ervoor dat je alle factoren die betrokken zijn bij het bepalen van de cap rate bekijkt.

-

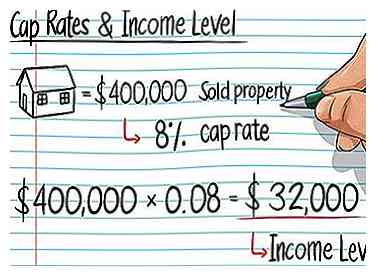

3 Gebruik de cap rate om het inkomensniveau van de vastgoedbelegging te rechtvaardigen. Als u de cap rate van eigenschappen in het gebied van uw vastgoedbelegging kent, kunt u deze informatie gebruiken om te bepalen hoeveel netto inkomsten uw vastgoed zal moeten genereren om de investering "de moeite waard" te maken. Om dit te doen, vermenigvuldigt u simpelweg de vraagprijs van het object met de cap rate van soortgelijke woningen in het gebied om uw "aanbevolen" netto-inkomstenniveau te vinden. Merk op dat dit in wezen de vergelijking oplost (Nettowinst / Vraagprijs) = cap rate voor "netto inkomen".

3 Gebruik de cap rate om het inkomensniveau van de vastgoedbelegging te rechtvaardigen. Als u de cap rate van eigenschappen in het gebied van uw vastgoedbelegging kent, kunt u deze informatie gebruiken om te bepalen hoeveel netto inkomsten uw vastgoed zal moeten genereren om de investering "de moeite waard" te maken. Om dit te doen, vermenigvuldigt u simpelweg de vraagprijs van het object met de cap rate van soortgelijke woningen in het gebied om uw "aanbevolen" netto-inkomstenniveau te vinden. Merk op dat dit in wezen de vergelijking oplost (Nettowinst / Vraagprijs) = cap rate voor "netto inkomen". - Als we bijvoorbeeld een onroerend goed voor $ 400.000 hebben gekocht in een gebied waar de meeste vergelijkbare gebouwen een cap rate van 8% hebben, kunnen we ons "aanbevolen" inkomstenniveau vinden door 400.000 × te vermenigvuldigen .08 = $32,000. Dit is het bedrag van het netto inkomen dat het onroerend goed per jaar zou moeten genereren om een cap rate van 8% te krijgen. Houd er echter rekening mee dat u geen huurprijzen kunt instellen op basis van de cap rate. Ze moeten gebaseerd zijn op marktrente en overwegen hoe deze huurprijs zich verhoudt tot andere huurwoningen in het gebied.

1 Gebruik cap rates om vergelijkbare investeringsmogelijkheden snel te vergelijken. De cap rate vertegenwoordigt in feite het geschatte percentage rendement dat een belegger zou kunnen maken op een contante aankoop van het onroerend goed. Daarom is de cap rate een goede statistiek om te gebruiken bij het vergelijken van een potentiële overname met andere vergelijkbare beleggingsmogelijkheden. Cap rates maken snelle, ruwe vergelijkingen van het verdienvermogen van vastgoedbeleggingen mogelijk en kunnen u helpen uw lijst met keuzes te beperken.[6]

1 Gebruik cap rates om vergelijkbare investeringsmogelijkheden snel te vergelijken. De cap rate vertegenwoordigt in feite het geschatte percentage rendement dat een belegger zou kunnen maken op een contante aankoop van het onroerend goed. Daarom is de cap rate een goede statistiek om te gebruiken bij het vergelijken van een potentiële overname met andere vergelijkbare beleggingsmogelijkheden. Cap rates maken snelle, ruwe vergelijkingen van het verdienvermogen van vastgoedbeleggingen mogelijk en kunnen u helpen uw lijst met keuzes te beperken.[6]  2 Gebruik geen cap rate als enige factor bij het bepalen van de gezondheid van een investering. Hoewel kaprentes de mogelijkheid bieden om snelle, eenvoudige vergelijkingen te maken tussen twee of meer eigendommen, zijn ze dat wel ver van de enige factoren die u zou moeten overwegen. Investeringen in onroerend goed kunnen behoorlijk lastig zijn - schijnbaar eenvoudige investeringen kunnen onderhevig zijn aan marktkrachten en onvoorziene gebeurtenissen buiten het bereik van een eenvoudige berekening van de cap rate. U moet ook op zijn minst rekening houden met het groeipotentieel van het inkomen van uw woning en met eventuele waarschijnlijke veranderingen in de waarde van het onroerend goed zelf.[8]

2 Gebruik geen cap rate als enige factor bij het bepalen van de gezondheid van een investering. Hoewel kaprentes de mogelijkheid bieden om snelle, eenvoudige vergelijkingen te maken tussen twee of meer eigendommen, zijn ze dat wel ver van de enige factoren die u zou moeten overwegen. Investeringen in onroerend goed kunnen behoorlijk lastig zijn - schijnbaar eenvoudige investeringen kunnen onderhevig zijn aan marktkrachten en onvoorziene gebeurtenissen buiten het bereik van een eenvoudige berekening van de cap rate. U moet ook op zijn minst rekening houden met het groeipotentieel van het inkomen van uw woning en met eventuele waarschijnlijke veranderingen in de waarde van het onroerend goed zelf.[8]  3 Gebruik de cap rate om het inkomensniveau van de vastgoedbelegging te rechtvaardigen. Als u de cap rate van eigenschappen in het gebied van uw vastgoedbelegging kent, kunt u deze informatie gebruiken om te bepalen hoeveel netto inkomsten uw vastgoed zal moeten genereren om de investering "de moeite waard" te maken. Om dit te doen, vermenigvuldigt u simpelweg de vraagprijs van het object met de cap rate van soortgelijke woningen in het gebied om uw "aanbevolen" netto-inkomstenniveau te vinden. Merk op dat dit in wezen de vergelijking oplost (Nettowinst / Vraagprijs) = cap rate voor "netto inkomen".

3 Gebruik de cap rate om het inkomensniveau van de vastgoedbelegging te rechtvaardigen. Als u de cap rate van eigenschappen in het gebied van uw vastgoedbelegging kent, kunt u deze informatie gebruiken om te bepalen hoeveel netto inkomsten uw vastgoed zal moeten genereren om de investering "de moeite waard" te maken. Om dit te doen, vermenigvuldigt u simpelweg de vraagprijs van het object met de cap rate van soortgelijke woningen in het gebied om uw "aanbevolen" netto-inkomstenniveau te vinden. Merk op dat dit in wezen de vergelijking oplost (Nettowinst / Vraagprijs) = cap rate voor "netto inkomen".