Minotauromaquia

Minotauromaquia

Als u onroerend goed bezit, is de kans groot dat u alles wilt doen om uw investering te beschermen. Er zijn 2 even belangrijke manieren om dit te doen. De eerste is door een aansprakelijkheidsverzekering te kopen. Het type en de hoeveelheid dekking die u nodig heeft, is afhankelijk van het soort onroerend goed dat u hebt. Het is dus het beste om met een zakelijke verzekeringsagent te werken. U moet uw vermogen ook zo structureren dat u wordt beschermd als u ooit wordt vervolgd. Een naamloze vennootschap (LLC) is de meest populaire manier om dit te doen.

Methode één van de drie:

Uw onroerend goed verzekeren

-

1 Zoek een verzekeringsspecialist. Het soort dekking dat u nodig heeft voor uw vermogen hangt af van het type onroerend goed dat u heeft. Uw huis (en) moeten worden gedekt door het beleid van een huiseigenaar, terwijl bedrijven een bedrijfsbeleid nodig hebben. Kijk voor de websites van verzekeringsmaatschappijen bij jou in de buurt. De meeste websites hebben een agentzoekfunctie, waar u informatie kunt invoeren zoals gebied en expertise.[1]

1 Zoek een verzekeringsspecialist. Het soort dekking dat u nodig heeft voor uw vermogen hangt af van het type onroerend goed dat u heeft. Uw huis (en) moeten worden gedekt door het beleid van een huiseigenaar, terwijl bedrijven een bedrijfsbeleid nodig hebben. Kijk voor de websites van verzekeringsmaatschappijen bij jou in de buurt. De meeste websites hebben een agentzoekfunctie, waar u informatie kunt invoeren zoals gebied en expertise.[1] -

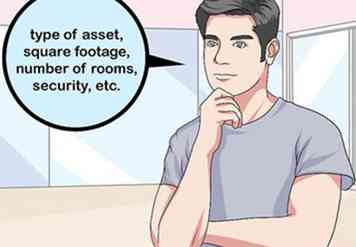

2 Breng zoveel mogelijk informatie over het item mee. Wanneer u uw verzekeringsagent ontmoet, moet u ervoor zorgen dat u over alle benodigde informatie beschikt om een polis te kiezen. Dit omvat het type item, of het nu persoonlijk of zakelijk is, en waarvoor het zal worden gebruikt. Door uw verzekeringsagent deze informatie te geven, kunnen ze de beste dekking voor uw vermogen selecteren.[2]

2 Breng zoveel mogelijk informatie over het item mee. Wanneer u uw verzekeringsagent ontmoet, moet u ervoor zorgen dat u over alle benodigde informatie beschikt om een polis te kiezen. Dit omvat het type item, of het nu persoonlijk of zakelijk is, en waarvoor het zal worden gebruikt. Door uw verzekeringsagent deze informatie te geven, kunnen ze de beste dekking voor uw vermogen selecteren.[2] - Je hebt ook de vierkante meters nodig van het item, het aantal kamers en of het een beveiligingssysteem heeft.

-

3 Bespreek de dekking, kosten en limieten van uw dekking. Zodra uw verzekeringsagent alle nodige informatie heeft, kunt u de details bespreken van de dekking die zij voorstellen. Zorg ervoor dat je weet hoeveel het gaat kosten, wat je plan precies dekt en of er iets niet onder valt.[3]

3 Bespreek de dekking, kosten en limieten van uw dekking. Zodra uw verzekeringsagent alle nodige informatie heeft, kunt u de details bespreken van de dekking die zij voorstellen. Zorg ervoor dat je weet hoeveel het gaat kosten, wat je plan precies dekt en of er iets niet onder valt.[3] - U moet vragen over de betalingsstructuur voor elk plan. Sommige aansprakelijkheidsverzekeringspolissen vereisen dat u de volledige hoofdsom voor het hele jaar vooraf betaalt. Bij andere kunt u maandelijks betalen.

-

4 Begrijp het proces voor het indienen van rechtszaken. Wanneer u de limieten van uw dekking met uw agent bespreekt, vraagt u hem welke kleuren gewoonlijk worden aangeboden tegen eigenschappen van uw type. Ze kunnen u op de hoogte stellen van wat u kunt verwachten, en ook helpen om ervoor te zorgen dat u dekking hebt tegen die situaties.

4 Begrijp het proces voor het indienen van rechtszaken. Wanneer u de limieten van uw dekking met uw agent bespreekt, vraagt u hem welke kleuren gewoonlijk worden aangeboden tegen eigenschappen van uw type. Ze kunnen u op de hoogte stellen van wat u kunt verwachten, en ook helpen om ervoor te zorgen dat u dekking hebt tegen die situaties. -

5 Bewaar uw polis op een veilige plaats. Zodra u met uw agent hebt gewerkt om uw beleid te verkrijgen en ervoor hebt betaald, moet u een kopie van uw beleid van uw agent ontvangen via e-mail of via uw e-mail. Bewaar uw kopie op een veilige plaats. Een archiefkast met andere papieren met betrekking tot uw bezittingen, een vuurhaard in uw huis of bedrijf, of in een kluisje bij de bank zijn goede plaatsen om uw polis te behouden.

5 Bewaar uw polis op een veilige plaats. Zodra u met uw agent hebt gewerkt om uw beleid te verkrijgen en ervoor hebt betaald, moet u een kopie van uw beleid van uw agent ontvangen via e-mail of via uw e-mail. Bewaar uw kopie op een veilige plaats. Een archiefkast met andere papieren met betrekking tot uw bezittingen, een vuurhaard in uw huis of bedrijf, of in een kluisje bij de bank zijn goede plaatsen om uw polis te behouden.

1 Zoek een verzekeringsspecialist. Het soort dekking dat u nodig heeft voor uw vermogen hangt af van het type onroerend goed dat u heeft. Uw huis (en) moeten worden gedekt door het beleid van een huiseigenaar, terwijl bedrijven een bedrijfsbeleid nodig hebben. Kijk voor de websites van verzekeringsmaatschappijen bij jou in de buurt. De meeste websites hebben een agentzoekfunctie, waar u informatie kunt invoeren zoals gebied en expertise.[1]

1 Zoek een verzekeringsspecialist. Het soort dekking dat u nodig heeft voor uw vermogen hangt af van het type onroerend goed dat u heeft. Uw huis (en) moeten worden gedekt door het beleid van een huiseigenaar, terwijl bedrijven een bedrijfsbeleid nodig hebben. Kijk voor de websites van verzekeringsmaatschappijen bij jou in de buurt. De meeste websites hebben een agentzoekfunctie, waar u informatie kunt invoeren zoals gebied en expertise.[1]  2 Breng zoveel mogelijk informatie over het item mee. Wanneer u uw verzekeringsagent ontmoet, moet u ervoor zorgen dat u over alle benodigde informatie beschikt om een polis te kiezen. Dit omvat het type item, of het nu persoonlijk of zakelijk is, en waarvoor het zal worden gebruikt. Door uw verzekeringsagent deze informatie te geven, kunnen ze de beste dekking voor uw vermogen selecteren.[2]

2 Breng zoveel mogelijk informatie over het item mee. Wanneer u uw verzekeringsagent ontmoet, moet u ervoor zorgen dat u over alle benodigde informatie beschikt om een polis te kiezen. Dit omvat het type item, of het nu persoonlijk of zakelijk is, en waarvoor het zal worden gebruikt. Door uw verzekeringsagent deze informatie te geven, kunnen ze de beste dekking voor uw vermogen selecteren.[2]  3 Bespreek de dekking, kosten en limieten van uw dekking. Zodra uw verzekeringsagent alle nodige informatie heeft, kunt u de details bespreken van de dekking die zij voorstellen. Zorg ervoor dat je weet hoeveel het gaat kosten, wat je plan precies dekt en of er iets niet onder valt.[3]

3 Bespreek de dekking, kosten en limieten van uw dekking. Zodra uw verzekeringsagent alle nodige informatie heeft, kunt u de details bespreken van de dekking die zij voorstellen. Zorg ervoor dat je weet hoeveel het gaat kosten, wat je plan precies dekt en of er iets niet onder valt.[3]  4 Begrijp het proces voor het indienen van rechtszaken. Wanneer u de limieten van uw dekking met uw agent bespreekt, vraagt u hem welke kleuren gewoonlijk worden aangeboden tegen eigenschappen van uw type. Ze kunnen u op de hoogte stellen van wat u kunt verwachten, en ook helpen om ervoor te zorgen dat u dekking hebt tegen die situaties.

4 Begrijp het proces voor het indienen van rechtszaken. Wanneer u de limieten van uw dekking met uw agent bespreekt, vraagt u hem welke kleuren gewoonlijk worden aangeboden tegen eigenschappen van uw type. Ze kunnen u op de hoogte stellen van wat u kunt verwachten, en ook helpen om ervoor te zorgen dat u dekking hebt tegen die situaties.  5 Bewaar uw polis op een veilige plaats. Zodra u met uw agent hebt gewerkt om uw beleid te verkrijgen en ervoor hebt betaald, moet u een kopie van uw beleid van uw agent ontvangen via e-mail of via uw e-mail. Bewaar uw kopie op een veilige plaats. Een archiefkast met andere papieren met betrekking tot uw bezittingen, een vuurhaard in uw huis of bedrijf, of in een kluisje bij de bank zijn goede plaatsen om uw polis te behouden.

5 Bewaar uw polis op een veilige plaats. Zodra u met uw agent hebt gewerkt om uw beleid te verkrijgen en ervoor hebt betaald, moet u een kopie van uw beleid van uw agent ontvangen via e-mail of via uw e-mail. Bewaar uw kopie op een veilige plaats. Een archiefkast met andere papieren met betrekking tot uw bezittingen, een vuurhaard in uw huis of bedrijf, of in een kluisje bij de bank zijn goede plaatsen om uw polis te behouden. Methode twee van drie:

Het opzetten van een LLC of een soortgelijke juridische structuur

-

1 Raadpleeg een juridische professional. Elke Amerikaanse staat heeft verschillende wetten die betrekking hebben op de bescherming van onroerend goed, dus het is het beste om een advocaat of juridisch professional met ervaring in het opzetten van juridische structuren te zien. Ze kunnen het beste type structuur aanraden.[4]

1 Raadpleeg een juridische professional. Elke Amerikaanse staat heeft verschillende wetten die betrekking hebben op de bescherming van onroerend goed, dus het is het beste om een advocaat of juridisch professional met ervaring in het opzetten van juridische structuren te zien. Ze kunnen het beste type structuur aanraden.[4] - De meest populaire keuze is een naamloze vennootschap. Een LLC neemt de juridische en financiële verantwoordelijkheden van uw bezittingen op zich en beschermt u en uw persoonlijke eigendommen tegen juridische stappen.

- Uw advocaat kan ook een vertrouwensrelatie met activa voorstellen. U zou de begunstigde van dit vertrouwen worden, terwijl iemand anders de beheerder wordt. De gevolmachtigde bezit de wettelijke titel, maar de begunstigde heeft een billijke belang. Dit betekent dat hoewel het in vertrouwen gehouden onroerend goed technisch gezien van u is, u niet voor uw persoonlijke vermogen kunt worden vervolgd.[5]

-

2 Kies uw structuur op basis van het aantal eigenaren. Als iemand anders de bezittingen bij u heeft, is een traditionele LLC die elk van de eigenaren als lid van de LLC behandelt het beste. Op deze manier wordt het onroerend goed beschermd en worden de persoonlijke bezittingen van de andere eigenaren (leden genoemd) beschermd tegen juridische procedures tegen andere eigenaren. Als u de enige eigenaar bent, moet u een LLC met één lid instellen, met enigszins andere regels.[6]

2 Kies uw structuur op basis van het aantal eigenaren. Als iemand anders de bezittingen bij u heeft, is een traditionele LLC die elk van de eigenaren als lid van de LLC behandelt het beste. Op deze manier wordt het onroerend goed beschermd en worden de persoonlijke bezittingen van de andere eigenaren (leden genoemd) beschermd tegen juridische procedures tegen andere eigenaren. Als u de enige eigenaar bent, moet u een LLC met één lid instellen, met enigszins andere regels.[6] - De persoon die u kiest als de vertrouwenspersoon van uw vermogensbeschermingsfonds moet iemand zijn die u goed kent en vertrouwt op uw belangen.

-

3 Bepaal of u 1 of meer LLC's nodig heeft. Als u meer dan 1 item wilt beschermen, kunt u het beste 1 LLC per item instellen. Als u liever 1 LLC heeft voor al uw eigenschappen, kunt u een reeks LLC instellen die al uw activa bij elkaar houdt, maar de aansprakelijkheid van elk bedrijf beperkt als een pak slechts 1 wordt ingesteld.[7]

3 Bepaal of u 1 of meer LLC's nodig heeft. Als u meer dan 1 item wilt beschermen, kunt u het beste 1 LLC per item instellen. Als u liever 1 LLC heeft voor al uw eigenschappen, kunt u een reeks LLC instellen die al uw activa bij elkaar houdt, maar de aansprakelijkheid van elk bedrijf beperkt als een pak slechts 1 wordt ingesteld.[7] - Series LLC's zijn alleen beschikbaar in bepaalde staten.

- Het is duurder om elk activum in 1 LLC te houden, maar het zal elk van de activa beschermen tegen pakken die tegen de anderen worden gevoerd.

-

4 Leg een juridische status vast. Wanneer u een advocaat ontmoet over het opzetten van uw LLC, moeten zij bespreken hoe u een wettelijke status bij u kunt vestigen. Voor een LLC betekent dit dat u een operationele overeenkomst nodig hebt. Als je er geen hebt, kun je jezelf misschien niet verdedigen voor de rechtbank.[8]

4 Leg een juridische status vast. Wanneer u een advocaat ontmoet over het opzetten van uw LLC, moeten zij bespreken hoe u een wettelijke status bij u kunt vestigen. Voor een LLC betekent dit dat u een operationele overeenkomst nodig hebt. Als je er geen hebt, kun je jezelf misschien niet verdedigen voor de rechtbank.[8] - De gebruiksovereenkomst van uw LLC hangt sterk af van het type item waar het voor is, hoeveel eigenaars er zijn en waarvoor u het actief gebruikt. Uw advocaat kan u vertellen wat er moet worden opgenomen.

-

5 Noteer uw bedrijfsovereenkomst. Uw advocaat kan u helpen beslissen wat er precies in uw operationele overeenkomst moet worden vermeld. Als u de enige eigenaar bent, kan deze relatief eenvoudig en duidelijk zijn. Als er echter meer dan 1 eigenaar of meer dan 1 woning wordt vertegenwoordigd door de LLC, zal de operationele overeenkomst complexer zijn.

5 Noteer uw bedrijfsovereenkomst. Uw advocaat kan u helpen beslissen wat er precies in uw operationele overeenkomst moet worden vermeld. Als u de enige eigenaar bent, kan deze relatief eenvoudig en duidelijk zijn. Als er echter meer dan 1 eigenaar of meer dan 1 woning wordt vertegenwoordigd door de LLC, zal de operationele overeenkomst complexer zijn. -

6 Geef uw LLC correct een titel. Uw LLC moet een naam hebben die het als los van u identificeert. Dus als uw naam bijvoorbeeld John Smith is, kunt u ook uw LLC "John Smith" niet noemen.Je titel moet de woordgroep 'LLC' bevatten. Praat met uw advocaat over andere titelvereisten.[9]

6 Geef uw LLC correct een titel. Uw LLC moet een naam hebben die het als los van u identificeert. Dus als uw naam bijvoorbeeld John Smith is, kunt u ook uw LLC "John Smith" niet noemen.Je titel moet de woordgroep 'LLC' bevatten. Praat met uw advocaat over andere titelvereisten.[9]

1 Raadpleeg een juridische professional. Elke Amerikaanse staat heeft verschillende wetten die betrekking hebben op de bescherming van onroerend goed, dus het is het beste om een advocaat of juridisch professional met ervaring in het opzetten van juridische structuren te zien. Ze kunnen het beste type structuur aanraden.[4]

1 Raadpleeg een juridische professional. Elke Amerikaanse staat heeft verschillende wetten die betrekking hebben op de bescherming van onroerend goed, dus het is het beste om een advocaat of juridisch professional met ervaring in het opzetten van juridische structuren te zien. Ze kunnen het beste type structuur aanraden.[4]  2 Kies uw structuur op basis van het aantal eigenaren. Als iemand anders de bezittingen bij u heeft, is een traditionele LLC die elk van de eigenaren als lid van de LLC behandelt het beste. Op deze manier wordt het onroerend goed beschermd en worden de persoonlijke bezittingen van de andere eigenaren (leden genoemd) beschermd tegen juridische procedures tegen andere eigenaren. Als u de enige eigenaar bent, moet u een LLC met één lid instellen, met enigszins andere regels.[6]

2 Kies uw structuur op basis van het aantal eigenaren. Als iemand anders de bezittingen bij u heeft, is een traditionele LLC die elk van de eigenaren als lid van de LLC behandelt het beste. Op deze manier wordt het onroerend goed beschermd en worden de persoonlijke bezittingen van de andere eigenaren (leden genoemd) beschermd tegen juridische procedures tegen andere eigenaren. Als u de enige eigenaar bent, moet u een LLC met één lid instellen, met enigszins andere regels.[6]  3 Bepaal of u 1 of meer LLC's nodig heeft. Als u meer dan 1 item wilt beschermen, kunt u het beste 1 LLC per item instellen. Als u liever 1 LLC heeft voor al uw eigenschappen, kunt u een reeks LLC instellen die al uw activa bij elkaar houdt, maar de aansprakelijkheid van elk bedrijf beperkt als een pak slechts 1 wordt ingesteld.[7]

3 Bepaal of u 1 of meer LLC's nodig heeft. Als u meer dan 1 item wilt beschermen, kunt u het beste 1 LLC per item instellen. Als u liever 1 LLC heeft voor al uw eigenschappen, kunt u een reeks LLC instellen die al uw activa bij elkaar houdt, maar de aansprakelijkheid van elk bedrijf beperkt als een pak slechts 1 wordt ingesteld.[7]  4 Leg een juridische status vast. Wanneer u een advocaat ontmoet over het opzetten van uw LLC, moeten zij bespreken hoe u een wettelijke status bij u kunt vestigen. Voor een LLC betekent dit dat u een operationele overeenkomst nodig hebt. Als je er geen hebt, kun je jezelf misschien niet verdedigen voor de rechtbank.[8]

4 Leg een juridische status vast. Wanneer u een advocaat ontmoet over het opzetten van uw LLC, moeten zij bespreken hoe u een wettelijke status bij u kunt vestigen. Voor een LLC betekent dit dat u een operationele overeenkomst nodig hebt. Als je er geen hebt, kun je jezelf misschien niet verdedigen voor de rechtbank.[8]  5 Noteer uw bedrijfsovereenkomst. Uw advocaat kan u helpen beslissen wat er precies in uw operationele overeenkomst moet worden vermeld. Als u de enige eigenaar bent, kan deze relatief eenvoudig en duidelijk zijn. Als er echter meer dan 1 eigenaar of meer dan 1 woning wordt vertegenwoordigd door de LLC, zal de operationele overeenkomst complexer zijn.

5 Noteer uw bedrijfsovereenkomst. Uw advocaat kan u helpen beslissen wat er precies in uw operationele overeenkomst moet worden vermeld. Als u de enige eigenaar bent, kan deze relatief eenvoudig en duidelijk zijn. Als er echter meer dan 1 eigenaar of meer dan 1 woning wordt vertegenwoordigd door de LLC, zal de operationele overeenkomst complexer zijn.  6 Geef uw LLC correct een titel. Uw LLC moet een naam hebben die het als los van u identificeert. Dus als uw naam bijvoorbeeld John Smith is, kunt u ook uw LLC "John Smith" niet noemen.Je titel moet de woordgroep 'LLC' bevatten. Praat met uw advocaat over andere titelvereisten.[9]

6 Geef uw LLC correct een titel. Uw LLC moet een naam hebben die het als los van u identificeert. Dus als uw naam bijvoorbeeld John Smith is, kunt u ook uw LLC "John Smith" niet noemen.Je titel moet de woordgroep 'LLC' bevatten. Praat met uw advocaat over andere titelvereisten.[9] Methode drie van drie:

Bescherming van activa in geval van echtscheiding of overlijden

-

1 Formele zakelijke relaties. Als u overweegt om zaken te doen met uw partner of echtgenoot, denkt u misschien dat een formele zakelijke relatie er niet toe doet. Als u echter echtscheidt of als één van u sterft zonder een formele zakelijke overeenkomst, is het niet wettelijk aanvaardbaar welke informele overeenkomsten u hebt gesloten. U zou uiteindelijk geld of uw vermogen kunnen verliezen, afhankelijk van hoe de rechtbank zaken verdeelt. Ga naar een advocaat om een zakelijke overeenkomst te sluiten.[10]

1 Formele zakelijke relaties. Als u overweegt om zaken te doen met uw partner of echtgenoot, denkt u misschien dat een formele zakelijke relatie er niet toe doet. Als u echter echtscheidt of als één van u sterft zonder een formele zakelijke overeenkomst, is het niet wettelijk aanvaardbaar welke informele overeenkomsten u hebt gesloten. U zou uiteindelijk geld of uw vermogen kunnen verliezen, afhankelijk van hoe de rechtbank zaken verdeelt. Ga naar een advocaat om een zakelijke overeenkomst te sluiten.[10] -

2 Overweeg een huwelijksaanvaarding. Als u voorafgaand aan uw huwelijk onroerend goed bezit, inclusief het huis waar u en uw echtgenoot zullen wonen, overweeg dan om een huwelijksakte te sluiten. U kunt beslissen wat er met uw vermogen gebeurt in het geval van een echtscheiding, en bepaalde activa uitsluiten van overweging wanneer het eigendom is verdeeld in een echtscheidingsconvenant.[11]

2 Overweeg een huwelijksaanvaarding. Als u voorafgaand aan uw huwelijk onroerend goed bezit, inclusief het huis waar u en uw echtgenoot zullen wonen, overweeg dan om een huwelijksakte te sluiten. U kunt beslissen wat er met uw vermogen gebeurt in het geval van een echtscheiding, en bepaalde activa uitsluiten van overweging wanneer het eigendom is verdeeld in een echtscheidingsconvenant.[11] - U en uw verloofde moeten elk een eigen advocaat hebben bij het opstellen van de huwelijksakte.

-

3 Houd uw bezittingen gescheiden. In sommige Amerikaanse staten heeft het automatisch recht op de helft van de waarde van uw vermogen wanneer u met uw echtgenoot trouwt. Neem contact op met een advocaat om te kijken of dit klopt voor uw land. Als dit het geval is, vraag hen dan om u te helpen bij het opzetten van een LLC of Asset Protection Trust om uw activa te beheren. Dit beschermt uw onroerend goed in geval van echtscheiding, omdat uw echtgeno (o) t (e) niet in staat zal zijn om deze te bezoeken samen met uw persoonlijke bezittingen.[12]

3 Houd uw bezittingen gescheiden. In sommige Amerikaanse staten heeft het automatisch recht op de helft van de waarde van uw vermogen wanneer u met uw echtgenoot trouwt. Neem contact op met een advocaat om te kijken of dit klopt voor uw land. Als dit het geval is, vraag hen dan om u te helpen bij het opzetten van een LLC of Asset Protection Trust om uw activa te beheren. Dit beschermt uw onroerend goed in geval van echtscheiding, omdat uw echtgeno (o) t (e) niet in staat zal zijn om deze te bezoeken samen met uw persoonlijke bezittingen.[12] -

4 Controleer gemeenschappelijke eigenschappen en accounts. Als u een bankrekening hebt die is gekoppeld aan uw vastgoedactiva, moet dit op naam staan van de rechtspersoon die eigenaar is van uw onroerend goed. Als dat niet het geval is, en de mede-eigenaar sterft of klaagt de echtscheiding aan, kan het geld op die rekening onmogelijk zijn om toegang te krijgen tot of opgenomen te worden in de verdeling van eigendom.[13]

4 Controleer gemeenschappelijke eigenschappen en accounts. Als u een bankrekening hebt die is gekoppeld aan uw vastgoedactiva, moet dit op naam staan van de rechtspersoon die eigenaar is van uw onroerend goed. Als dat niet het geval is, en de mede-eigenaar sterft of klaagt de echtscheiding aan, kan het geld op die rekening onmogelijk zijn om toegang te krijgen tot of opgenomen te worden in de verdeling van eigendom.[13]

1 Formele zakelijke relaties. Als u overweegt om zaken te doen met uw partner of echtgenoot, denkt u misschien dat een formele zakelijke relatie er niet toe doet. Als u echter echtscheidt of als één van u sterft zonder een formele zakelijke overeenkomst, is het niet wettelijk aanvaardbaar welke informele overeenkomsten u hebt gesloten. U zou uiteindelijk geld of uw vermogen kunnen verliezen, afhankelijk van hoe de rechtbank zaken verdeelt. Ga naar een advocaat om een zakelijke overeenkomst te sluiten.[10]

1 Formele zakelijke relaties. Als u overweegt om zaken te doen met uw partner of echtgenoot, denkt u misschien dat een formele zakelijke relatie er niet toe doet. Als u echter echtscheidt of als één van u sterft zonder een formele zakelijke overeenkomst, is het niet wettelijk aanvaardbaar welke informele overeenkomsten u hebt gesloten. U zou uiteindelijk geld of uw vermogen kunnen verliezen, afhankelijk van hoe de rechtbank zaken verdeelt. Ga naar een advocaat om een zakelijke overeenkomst te sluiten.[10]  2 Overweeg een huwelijksaanvaarding. Als u voorafgaand aan uw huwelijk onroerend goed bezit, inclusief het huis waar u en uw echtgenoot zullen wonen, overweeg dan om een huwelijksakte te sluiten. U kunt beslissen wat er met uw vermogen gebeurt in het geval van een echtscheiding, en bepaalde activa uitsluiten van overweging wanneer het eigendom is verdeeld in een echtscheidingsconvenant.[11]

2 Overweeg een huwelijksaanvaarding. Als u voorafgaand aan uw huwelijk onroerend goed bezit, inclusief het huis waar u en uw echtgenoot zullen wonen, overweeg dan om een huwelijksakte te sluiten. U kunt beslissen wat er met uw vermogen gebeurt in het geval van een echtscheiding, en bepaalde activa uitsluiten van overweging wanneer het eigendom is verdeeld in een echtscheidingsconvenant.[11]  3 Houd uw bezittingen gescheiden. In sommige Amerikaanse staten heeft het automatisch recht op de helft van de waarde van uw vermogen wanneer u met uw echtgenoot trouwt. Neem contact op met een advocaat om te kijken of dit klopt voor uw land. Als dit het geval is, vraag hen dan om u te helpen bij het opzetten van een LLC of Asset Protection Trust om uw activa te beheren. Dit beschermt uw onroerend goed in geval van echtscheiding, omdat uw echtgeno (o) t (e) niet in staat zal zijn om deze te bezoeken samen met uw persoonlijke bezittingen.[12]

3 Houd uw bezittingen gescheiden. In sommige Amerikaanse staten heeft het automatisch recht op de helft van de waarde van uw vermogen wanneer u met uw echtgenoot trouwt. Neem contact op met een advocaat om te kijken of dit klopt voor uw land. Als dit het geval is, vraag hen dan om u te helpen bij het opzetten van een LLC of Asset Protection Trust om uw activa te beheren. Dit beschermt uw onroerend goed in geval van echtscheiding, omdat uw echtgeno (o) t (e) niet in staat zal zijn om deze te bezoeken samen met uw persoonlijke bezittingen.[12]  4 Controleer gemeenschappelijke eigenschappen en accounts. Als u een bankrekening hebt die is gekoppeld aan uw vastgoedactiva, moet dit op naam staan van de rechtspersoon die eigenaar is van uw onroerend goed. Als dat niet het geval is, en de mede-eigenaar sterft of klaagt de echtscheiding aan, kan het geld op die rekening onmogelijk zijn om toegang te krijgen tot of opgenomen te worden in de verdeling van eigendom.[13]

4 Controleer gemeenschappelijke eigenschappen en accounts. Als u een bankrekening hebt die is gekoppeld aan uw vastgoedactiva, moet dit op naam staan van de rechtspersoon die eigenaar is van uw onroerend goed. Als dat niet het geval is, en de mede-eigenaar sterft of klaagt de echtscheiding aan, kan het geld op die rekening onmogelijk zijn om toegang te krijgen tot of opgenomen te worden in de verdeling van eigendom.[13] Facebook

Twitter

Google+