Minotauromaquia

Minotauromaquia

Kortlopende arbeidsongeschiktheidsverzekering, kortweg STDI, biedt inkomensvervanging voor mensen die niet in staat zijn om voor een korte tijd te werken vanwege ziekte of letsel. Een op de vier mensen bevindt zich vóór zijn pensionering in deze situatie. U kunt STDI verkrijgen via de werkplek of door een eigen beleid aan te schaffen. Voordat u dit doet, is het belangrijk om de voordelen en beperkingen van STDI te begrijpen.

Methode één van de drie:

Inzicht in uw STDI-keuzes

-

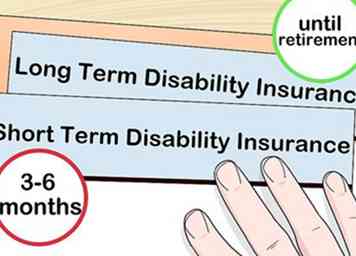

1 Weet wat de verschillen zijn tussen STDI en dekking voor langdurige arbeidsongeschiktheid. STDI en langdurige arbeidsongeschiktheidsverzekering worden beide gebruikt om verloren inkomsten te dekken in het geval van ziekte of letsel. Het belangrijkste verschil is dat STDI bijna onmiddellijk begint, maar over het algemeen je alleen voor een periode van 3-6 maanden dekt, terwijl langdurige invaliditeitsuitkeringen niet onmiddellijk van start gaan, maar ze kunnen blijven zitten tot je met pensioen gaat. [1]

1 Weet wat de verschillen zijn tussen STDI en dekking voor langdurige arbeidsongeschiktheid. STDI en langdurige arbeidsongeschiktheidsverzekering worden beide gebruikt om verloren inkomsten te dekken in het geval van ziekte of letsel. Het belangrijkste verschil is dat STDI bijna onmiddellijk begint, maar over het algemeen je alleen voor een periode van 3-6 maanden dekt, terwijl langdurige invaliditeitsuitkeringen niet onmiddellijk van start gaan, maar ze kunnen blijven zitten tot je met pensioen gaat. [1] - STDI en lange termijn invaliditeitsverzekeringen die privé zijn gekocht kosten ongeveer hetzelfde ondanks het enorme verschil in dekkingsduur.

- STDI en langdurig invaliditeitsdekking worden vaak aangeboden door werkgevers in hetzelfde pakket. Met andere woorden, ze kunnen samenwerken. Je hoeft niet de een of de ander te kiezen.

-

2 Overweeg hoeveel van uw inkomen u wilt dekken. STDI-beleid dekt 50-80% van het verloren loon. [2] Hoe meer u kiest om uw lonen te dekken, hoe hoger de prijs van het beleid. 60-70% is de meest gebruikelijke keuze omdat het ongeveer gelijk is aan uw werkelijke inkomen na belastingen.

2 Overweeg hoeveel van uw inkomen u wilt dekken. STDI-beleid dekt 50-80% van het verloren loon. [2] Hoe meer u kiest om uw lonen te dekken, hoe hoger de prijs van het beleid. 60-70% is de meest gebruikelijke keuze omdat het ongeveer gelijk is aan uw werkelijke inkomen na belastingen. - Als u uw STDI via uw werkgever verwerft, wordt deze niet belast. Als u het alleen krijgt, betaalt u standaard inkomstenbelasting over de voordelen.

-

3 Weet hoeveel maanden je wilt worden gedekt. Gewoonlijk hebben STDI-polissen een uitkeringsperiode van 3 tot 6 maanden. Hoe langer de dekking duurt, hoe hoger de kosten voor u. [3]

3 Weet hoeveel maanden je wilt worden gedekt. Gewoonlijk hebben STDI-polissen een uitkeringsperiode van 3 tot 6 maanden. Hoe langer de dekking duurt, hoe hoger de kosten voor u. [3] - Als je naast STDI een langdurige beperking hebt, is het handig om te weten wanneer die voordelen beginnen bij het kiezen van de duur van het ontvangen van STDI-voordelen.

-

4 Pas op voor verschillende definities van 'beperking'."De definitie van handicap kan verschillen van bedrijf tot bedrijf: hoe breder de definitie, hoe meer er wordt afgedekt en hoe meer u betaalt.[4]

4 Pas op voor verschillende definities van 'beperking'."De definitie van handicap kan verschillen van bedrijf tot bedrijf: hoe breder de definitie, hoe meer er wordt afgedekt en hoe meer u betaalt.[4] -

5 Kies indien mogelijk een beleid voor "eigen beroep". U kunt een beleid voor "eigen beroep" of een beleid voor "elke bezigheid" kopen. 'Eigen bezettings'-voordelen dekken u als u niet in staat bent om in uw specifieke baan te werken. Voordelen van "enige bezetting" zijn alleen voor degenen die helemaal niet kunnen werken, bij "enige" bezetting. [5]

5 Kies indien mogelijk een beleid voor "eigen beroep". U kunt een beleid voor "eigen beroep" of een beleid voor "elke bezigheid" kopen. 'Eigen bezettings'-voordelen dekken u als u niet in staat bent om in uw specifieke baan te werken. Voordelen van "enige bezetting" zijn alleen voor degenen die helemaal niet kunnen werken, bij "enige" bezetting. [5] - "Eigen bezigheid" komt ten goede aan de beloning, zelfs als u een andere baan hebt. Als een chirurg bijvoorbeeld een operatie niet als gevolg van een verwonding kan uitvoeren, maar zij fabrikanten van medische apparatuur kan raadplegen, zal zij voordelen ontvangen, zelfs als zij een salaris uit haar nieuwe baan trekt.

- Het beleid "Elke bezigheid" levert geen voordelen op als u in staat bent om met uw handicap een andere baan te werken.

-

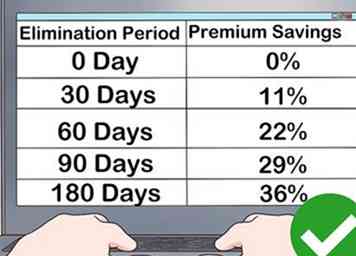

6 Zoek naar een snelle eliminatieperiode. De eliminatieperiode is de hoeveelheid tijd die u moet wachten voordat uw verzekeringsdekking van start gaat. Hoe korter de eliminatieperiode, hoe minder tijd u zult wachten voordat u voordelen begint te ontvangen.

6 Zoek naar een snelle eliminatieperiode. De eliminatieperiode is de hoeveelheid tijd die u moet wachten voordat uw verzekeringsdekking van start gaat. Hoe korter de eliminatieperiode, hoe minder tijd u zult wachten voordat u voordelen begint te ontvangen.

1 Weet wat de verschillen zijn tussen STDI en dekking voor langdurige arbeidsongeschiktheid. STDI en langdurige arbeidsongeschiktheidsverzekering worden beide gebruikt om verloren inkomsten te dekken in het geval van ziekte of letsel. Het belangrijkste verschil is dat STDI bijna onmiddellijk begint, maar over het algemeen je alleen voor een periode van 3-6 maanden dekt, terwijl langdurige invaliditeitsuitkeringen niet onmiddellijk van start gaan, maar ze kunnen blijven zitten tot je met pensioen gaat. [1]

1 Weet wat de verschillen zijn tussen STDI en dekking voor langdurige arbeidsongeschiktheid. STDI en langdurige arbeidsongeschiktheidsverzekering worden beide gebruikt om verloren inkomsten te dekken in het geval van ziekte of letsel. Het belangrijkste verschil is dat STDI bijna onmiddellijk begint, maar over het algemeen je alleen voor een periode van 3-6 maanden dekt, terwijl langdurige invaliditeitsuitkeringen niet onmiddellijk van start gaan, maar ze kunnen blijven zitten tot je met pensioen gaat. [1]  2 Overweeg hoeveel van uw inkomen u wilt dekken. STDI-beleid dekt 50-80% van het verloren loon. [2] Hoe meer u kiest om uw lonen te dekken, hoe hoger de prijs van het beleid. 60-70% is de meest gebruikelijke keuze omdat het ongeveer gelijk is aan uw werkelijke inkomen na belastingen.

2 Overweeg hoeveel van uw inkomen u wilt dekken. STDI-beleid dekt 50-80% van het verloren loon. [2] Hoe meer u kiest om uw lonen te dekken, hoe hoger de prijs van het beleid. 60-70% is de meest gebruikelijke keuze omdat het ongeveer gelijk is aan uw werkelijke inkomen na belastingen.  3 Weet hoeveel maanden je wilt worden gedekt. Gewoonlijk hebben STDI-polissen een uitkeringsperiode van 3 tot 6 maanden. Hoe langer de dekking duurt, hoe hoger de kosten voor u. [3]

3 Weet hoeveel maanden je wilt worden gedekt. Gewoonlijk hebben STDI-polissen een uitkeringsperiode van 3 tot 6 maanden. Hoe langer de dekking duurt, hoe hoger de kosten voor u. [3]  4 Pas op voor verschillende definities van 'beperking'."De definitie van handicap kan verschillen van bedrijf tot bedrijf: hoe breder de definitie, hoe meer er wordt afgedekt en hoe meer u betaalt.[4]

4 Pas op voor verschillende definities van 'beperking'."De definitie van handicap kan verschillen van bedrijf tot bedrijf: hoe breder de definitie, hoe meer er wordt afgedekt en hoe meer u betaalt.[4]  5 Kies indien mogelijk een beleid voor "eigen beroep". U kunt een beleid voor "eigen beroep" of een beleid voor "elke bezigheid" kopen. 'Eigen bezettings'-voordelen dekken u als u niet in staat bent om in uw specifieke baan te werken. Voordelen van "enige bezetting" zijn alleen voor degenen die helemaal niet kunnen werken, bij "enige" bezetting. [5]

5 Kies indien mogelijk een beleid voor "eigen beroep". U kunt een beleid voor "eigen beroep" of een beleid voor "elke bezigheid" kopen. 'Eigen bezettings'-voordelen dekken u als u niet in staat bent om in uw specifieke baan te werken. Voordelen van "enige bezetting" zijn alleen voor degenen die helemaal niet kunnen werken, bij "enige" bezetting. [5]  6 Zoek naar een snelle eliminatieperiode. De eliminatieperiode is de hoeveelheid tijd die u moet wachten voordat uw verzekeringsdekking van start gaat. Hoe korter de eliminatieperiode, hoe minder tijd u zult wachten voordat u voordelen begint te ontvangen.

6 Zoek naar een snelle eliminatieperiode. De eliminatieperiode is de hoeveelheid tijd die u moet wachten voordat uw verzekeringsdekking van start gaat. Hoe korter de eliminatieperiode, hoe minder tijd u zult wachten voordat u voordelen begint te ontvangen. Methode twee van drie:

Beleid verkrijgen via uw werkgever

-

1 Meld u aan voor gratis door de werkgever gesponsorde dekking op het werk als deze beschikbaar is. Dit is de minst dure manier om jezelf te beschermen tegen inkomensverlies als gevolg van een korte termijn beperking. Neem contact op met de personeelsafdeling om te zien of STDI beschikbaar is via uw bestaande beleid. Het kan zijn dat je het al hebt of dat je je gewoon moet aanmelden.

1 Meld u aan voor gratis door de werkgever gesponsorde dekking op het werk als deze beschikbaar is. Dit is de minst dure manier om jezelf te beschermen tegen inkomensverlies als gevolg van een korte termijn beperking. Neem contact op met de personeelsafdeling om te zien of STDI beschikbaar is via uw bestaande beleid. Het kan zijn dat je het al hebt of dat je je gewoon moet aanmelden. - Vijf staten eisen van werkgevers dat ze de optie van STDI aanbieden: Hawaii, Californië, New Jersey en Rhode Island.[6]

- Er zijn vaak geen extra kosten voor u als STDI wordt opgenomen in uw bestaande dekking, maar u wordt belast op uw voordelen mocht u deze gebruiken.

- Als u zich aanmeldt voor een STDI via uw werkgever, zal uw verzekering u niet volgen naar een andere baan.

-

2 Koop STDI via uw werkplek als er geen gratis dekking beschikbaar is. Zelfs als werkgevers geen STDI geven, zullen ze het vaak aanbieden als een vrijwillig voordeel. Neem contact op met personeelszaken of, als u in een kleiner bedrijf werkt, degene die de leiding heeft over de aankoop van verzekeringspolitiek en vraag u zich via een makelaar in te schrijven voor een STDI-beleid tegen een gereduceerd groepstarief.

2 Koop STDI via uw werkplek als er geen gratis dekking beschikbaar is. Zelfs als werkgevers geen STDI geven, zullen ze het vaak aanbieden als een vrijwillig voordeel. Neem contact op met personeelszaken of, als u in een kleiner bedrijf werkt, degene die de leiding heeft over de aankoop van verzekeringspolitiek en vraag u zich via een makelaar in te schrijven voor een STDI-beleid tegen een gereduceerd groepstarief. - In tegenstelling tot de STDI die is opgenomen in uw beleid, is dit gekochte "persoonlijke" beleid draagbaar en volgt u uw volgende baan.[7]

-

3 Koop STDI via een professionele gilde als je het werk niet kunt krijgen. Een andere manier om een gereduceerde groepstarief op uw STDI te krijgen, is door een beroepsvereniging of een gilde te gaan. Neem contact op met uw vertegenwoordiger en vraag naar uw bemiddelaar om een STDI aan te schaffen.[8]

3 Koop STDI via een professionele gilde als je het werk niet kunt krijgen. Een andere manier om een gereduceerde groepstarief op uw STDI te krijgen, is door een beroepsvereniging of een gilde te gaan. Neem contact op met uw vertegenwoordiger en vraag naar uw bemiddelaar om een STDI aan te schaffen.[8]

1 Meld u aan voor gratis door de werkgever gesponsorde dekking op het werk als deze beschikbaar is. Dit is de minst dure manier om jezelf te beschermen tegen inkomensverlies als gevolg van een korte termijn beperking. Neem contact op met de personeelsafdeling om te zien of STDI beschikbaar is via uw bestaande beleid. Het kan zijn dat je het al hebt of dat je je gewoon moet aanmelden.

1 Meld u aan voor gratis door de werkgever gesponsorde dekking op het werk als deze beschikbaar is. Dit is de minst dure manier om jezelf te beschermen tegen inkomensverlies als gevolg van een korte termijn beperking. Neem contact op met de personeelsafdeling om te zien of STDI beschikbaar is via uw bestaande beleid. Het kan zijn dat je het al hebt of dat je je gewoon moet aanmelden.  2 Koop STDI via uw werkplek als er geen gratis dekking beschikbaar is. Zelfs als werkgevers geen STDI geven, zullen ze het vaak aanbieden als een vrijwillig voordeel. Neem contact op met personeelszaken of, als u in een kleiner bedrijf werkt, degene die de leiding heeft over de aankoop van verzekeringspolitiek en vraag u zich via een makelaar in te schrijven voor een STDI-beleid tegen een gereduceerd groepstarief.

2 Koop STDI via uw werkplek als er geen gratis dekking beschikbaar is. Zelfs als werkgevers geen STDI geven, zullen ze het vaak aanbieden als een vrijwillig voordeel. Neem contact op met personeelszaken of, als u in een kleiner bedrijf werkt, degene die de leiding heeft over de aankoop van verzekeringspolitiek en vraag u zich via een makelaar in te schrijven voor een STDI-beleid tegen een gereduceerd groepstarief.  3 Koop STDI via een professionele gilde als je het werk niet kunt krijgen. Een andere manier om een gereduceerde groepstarief op uw STDI te krijgen, is door een beroepsvereniging of een gilde te gaan. Neem contact op met uw vertegenwoordiger en vraag naar uw bemiddelaar om een STDI aan te schaffen.[8]

3 Koop STDI via een professionele gilde als je het werk niet kunt krijgen. Een andere manier om een gereduceerde groepstarief op uw STDI te krijgen, is door een beroepsvereniging of een gilde te gaan. Neem contact op met uw vertegenwoordiger en vraag naar uw bemiddelaar om een STDI aan te schaffen.[8] Methode drie van drie:

Een privébeleid kopen

-

1 STDI-aanbieders van onderzoek online. Als u geen STDI-dekking kunt krijgen via de werkplek of een beroepsvereniging, hebt u de mogelijkheid om een privébeleid te kopen dat onafhankelijk is van een werkgever. Begin door online te kijken naar de aanbieders die STDI-beleid aanbieden. Langetermijnbeleid komt vaker voor op de particuliere markt, maar veel van de grotere nationale bedrijven bieden STDI-beleid.[9]

1 STDI-aanbieders van onderzoek online. Als u geen STDI-dekking kunt krijgen via de werkplek of een beroepsvereniging, hebt u de mogelijkheid om een privébeleid te kopen dat onafhankelijk is van een werkgever. Begin door online te kijken naar de aanbieders die STDI-beleid aanbieden. Langetermijnbeleid komt vaker voor op de particuliere markt, maar veel van de grotere nationale bedrijven bieden STDI-beleid.[9] - Zoek naar bedrijven die zijn gevestigd, sterke beoordelingen hebben en positieve beoordelingen van klanten ontvangen.

-

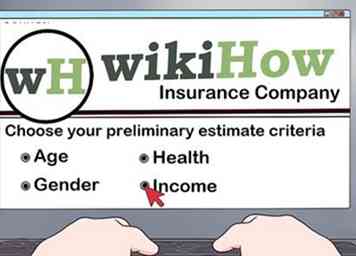

2 Ontvang initiële schattingen van verschillende providers. U kunt vaak voorlopige schattingen online krijgen op basis van uw leeftijd, geslacht, gezondheid en inkomen. Zodra je hebt afgerekend op verschillende bedrijven die een reputatie hebben en STDI-beleid voeren, neem dan de tijd om een schatting als uitgangspunt te nemen.

2 Ontvang initiële schattingen van verschillende providers. U kunt vaak voorlopige schattingen online krijgen op basis van uw leeftijd, geslacht, gezondheid en inkomen. Zodra je hebt afgerekend op verschillende bedrijven die een reputatie hebben en STDI-beleid voeren, neem dan de tijd om een schatting als uitgangspunt te nemen. -

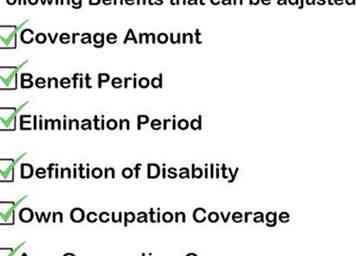

3 Pas uw dekking aan aan uw budget. Bepaal het bedrag dat u elke maand kunt uitbetalen voor uw STDI-beleid en maak een aangepast beleid dat past bij uw budget.U kunt uw leeftijd of uw gezondheid niet veranderen, maar u kunt de volgende voordelen aanpassen om een prijs te vinden die voor u werkt:

3 Pas uw dekking aan aan uw budget. Bepaal het bedrag dat u elke maand kunt uitbetalen voor uw STDI-beleid en maak een aangepast beleid dat past bij uw budget.U kunt uw leeftijd of uw gezondheid niet veranderen, maar u kunt de volgende voordelen aanpassen om een prijs te vinden die voor u werkt: - Dekkingsbedrag

- Voordeelperiode

- Eliminatieperiode

- Definitie van handicap

- "Eigen bezetting" -dekking ten opzichte van dekking van "elke bezetting"

-

4 Koop uw polis via een onafhankelijke agent. Probeer het niet helemaal alleen te doen. Een onafhankelijke verzekeringsagent is niet gebonden aan een bepaalde aanbieder, zodat zij u kunnen helpen meerdere koersen te bemachtigen en de beste deal voor uw situatie te krijgen. Om een goede onafhankelijke verzekeringsagent te vinden, begint u met mond-tot-mond aanbevelingen en gaat u vervolgens over op online onderzoek.

4 Koop uw polis via een onafhankelijke agent. Probeer het niet helemaal alleen te doen. Een onafhankelijke verzekeringsagent is niet gebonden aan een bepaalde aanbieder, zodat zij u kunnen helpen meerdere koersen te bemachtigen en de beste deal voor uw situatie te krijgen. Om een goede onafhankelijke verzekeringsagent te vinden, begint u met mond-tot-mond aanbevelingen en gaat u vervolgens over op online onderzoek. - Vraag om aanbevelingen voor een agent van vrienden en familieleden.

- Ga online om onafhankelijke verzekeringsagenten te vinden.

- Ontmoet de agent persoonlijk. Zoek naar eigenschappen zoals geduld, aandacht en competentie. Vertrouw op uw instinct als u zich niet met hen wilt aanmelden.

- Stel veel vragen. Een goede agent zal geduldig alles verklaren wat je niet begrijpt.

1 STDI-aanbieders van onderzoek online. Als u geen STDI-dekking kunt krijgen via de werkplek of een beroepsvereniging, hebt u de mogelijkheid om een privébeleid te kopen dat onafhankelijk is van een werkgever. Begin door online te kijken naar de aanbieders die STDI-beleid aanbieden. Langetermijnbeleid komt vaker voor op de particuliere markt, maar veel van de grotere nationale bedrijven bieden STDI-beleid.[9]

1 STDI-aanbieders van onderzoek online. Als u geen STDI-dekking kunt krijgen via de werkplek of een beroepsvereniging, hebt u de mogelijkheid om een privébeleid te kopen dat onafhankelijk is van een werkgever. Begin door online te kijken naar de aanbieders die STDI-beleid aanbieden. Langetermijnbeleid komt vaker voor op de particuliere markt, maar veel van de grotere nationale bedrijven bieden STDI-beleid.[9]  2 Ontvang initiële schattingen van verschillende providers. U kunt vaak voorlopige schattingen online krijgen op basis van uw leeftijd, geslacht, gezondheid en inkomen. Zodra je hebt afgerekend op verschillende bedrijven die een reputatie hebben en STDI-beleid voeren, neem dan de tijd om een schatting als uitgangspunt te nemen.

2 Ontvang initiële schattingen van verschillende providers. U kunt vaak voorlopige schattingen online krijgen op basis van uw leeftijd, geslacht, gezondheid en inkomen. Zodra je hebt afgerekend op verschillende bedrijven die een reputatie hebben en STDI-beleid voeren, neem dan de tijd om een schatting als uitgangspunt te nemen.  3 Pas uw dekking aan aan uw budget. Bepaal het bedrag dat u elke maand kunt uitbetalen voor uw STDI-beleid en maak een aangepast beleid dat past bij uw budget.U kunt uw leeftijd of uw gezondheid niet veranderen, maar u kunt de volgende voordelen aanpassen om een prijs te vinden die voor u werkt:

3 Pas uw dekking aan aan uw budget. Bepaal het bedrag dat u elke maand kunt uitbetalen voor uw STDI-beleid en maak een aangepast beleid dat past bij uw budget.U kunt uw leeftijd of uw gezondheid niet veranderen, maar u kunt de volgende voordelen aanpassen om een prijs te vinden die voor u werkt:  4 Koop uw polis via een onafhankelijke agent. Probeer het niet helemaal alleen te doen. Een onafhankelijke verzekeringsagent is niet gebonden aan een bepaalde aanbieder, zodat zij u kunnen helpen meerdere koersen te bemachtigen en de beste deal voor uw situatie te krijgen. Om een goede onafhankelijke verzekeringsagent te vinden, begint u met mond-tot-mond aanbevelingen en gaat u vervolgens over op online onderzoek.

4 Koop uw polis via een onafhankelijke agent. Probeer het niet helemaal alleen te doen. Een onafhankelijke verzekeringsagent is niet gebonden aan een bepaalde aanbieder, zodat zij u kunnen helpen meerdere koersen te bemachtigen en de beste deal voor uw situatie te krijgen. Om een goede onafhankelijke verzekeringsagent te vinden, begint u met mond-tot-mond aanbevelingen en gaat u vervolgens over op online onderzoek. Facebook

Twitter

Google+