Minotauromaquia

Minotauromaquia

Het aanvragen van een creditcard kan verwarrend en intimiderend zijn als u niet precies weet wat u moet doen. Niet alleen zijn er talloze soorten creditcards, maar elke kan verschillende regels volgen, verschillende rentetarieven die zij in rekening brengen, samen met een aantal extraatjes. Of het nu gaat om een creditcard in de winkel, een creditcard met een benzinekaart of een door een bank uitgegeven creditcard, het is het beste om voldoende en correcte informatie te hebben wanneer u een creditcard aanvraagt.

Deel een van de twee:

Onderzoek

-

1 Bepaal welk type creditcard het beste is voor uw behoeften. Neem een beslissing op basis van wat u van plan bent uw creditcard te gebruiken. Er zijn veel verschillende soorten creditcards. Hier zijn er slechts een paar:

1 Bepaal welk type creditcard het beste is voor uw behoeften. Neem een beslissing op basis van wat u van plan bent uw creditcard te gebruiken. Er zijn veel verschillende soorten creditcards. Hier zijn er slechts een paar: - Standaard creditcard. Wilt u dat een kaart uw maandelijkse inkoopflexibiliteit verhoogt? Misschien bent u gewoon moe van het uitdelen van contant geld of om de dag naar de pinautomaat te gaan. Deze creditcards zijn onbeveiligd, wat betekent dat u geen borg hoeft neer te leggen om te bewijzen dat u uw schuld kunt betalen.[1]

- Beloningen creditcard. Wil je beloningen verdienen bij een specifieke winkel, benzinebedrijf of luchtvaartmaatschappij, zodat je je punten kunt inruilen voor kleding, kilometers of vakanties?

- Zakelijke creditcard. Moet u een kredietlimiet openen voor uw jonge bedrijfje? Zakelijke creditcards worden geleverd met speciale bonussen die een bedrijfseigenaar kunnen aanspreken.

-

2 Kijk naar tarieven en voordelen. Zoek uit welk type kaart het beste bij u past aan de hand van hun rentetarieven en welke specifieke voordelen het bedrijf biedt. Sommige dingen om in gedachten te houden zijn onder andere:

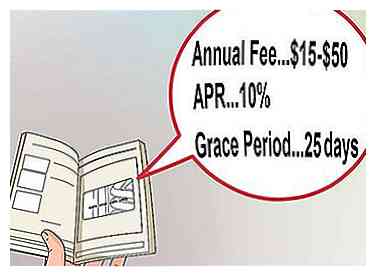

2 Kijk naar tarieven en voordelen. Zoek uit welk type kaart het beste bij u past aan de hand van hun rentetarieven en welke specifieke voordelen het bedrijf biedt. Sommige dingen om in gedachten te houden zijn onder andere: - Jaarlijkse bijdrage - Veel bedrijven rekenen tussen de $ 15 en $ 50 voor het gebruik van hun kaart. Deze vergoeding kan soms worden kwijtgescholden als u een frequente gebruiker bent van de kaart, een specifiek saldo op de kaart zet, of, soms, gewoon om te vragen!

- Jaarlijks percentage (APR) - APR is hoeveel geld in vergoedingen en rente u kunt verwachten te betalen bovenop de hoofdsom die je leent. Als u na betaling van $ 500 $ 50 aan kosten en rente betaalt, zou uw APR 10% zijn. Uw APR kan een "vaste" of een "variabele" (zwevende) koers zijn.

- Vaste rente is over het algemeen iets hoger, maar u zult elke maand weten wat u kunt verwachten.

- Variabele tarieven zijn gebaseerd op een actueel gepubliceerde index gekoppeld aan een extra percentage.

- Genade periode - Dit is de hoeveelheid tijd tussen het moment waarop uw transactie op de rekening wordt geboekt en wanneer er rente voor in rekening wordt gebracht. Dit is meestal 25 dagen na de factureringstijd, tenzij u een saldo bijhoudt.

- Kosten voor laattijdige aanmelding, bovengrens en accountkosten - De meeste bedrijven brengen late vergoedingen in rekening (voor het te laat betalen van uw factuur) en bovengrenzen (om uw kredietlimiet te overschrijden), maar het komt zelden voor dat een bedrijf kosten voor het instellen van een account in rekening brengt.

-

3 Ken uw credit score. Uw credit score is een score op een schaal van 300 tot 900, waarbij 900 de beste is. Dit nummer wordt gebruikt om de kredietwaardigheid van een persoon uit te drukken, of hoe waarschijnlijk het is dat hij / zij een schuld moet terugbetalen. 650 is een "gemiddelde" kredietscore, terwijl alles boven de 700 als geweldig wordt beschouwd en alles onder de 620 als slecht wordt beschouwd.[2] Uw credit score heeft invloed op uw mogelijkheid om een creditcard te krijgen.

3 Ken uw credit score. Uw credit score is een score op een schaal van 300 tot 900, waarbij 900 de beste is. Dit nummer wordt gebruikt om de kredietwaardigheid van een persoon uit te drukken, of hoe waarschijnlijk het is dat hij / zij een schuld moet terugbetalen. 650 is een "gemiddelde" kredietscore, terwijl alles boven de 700 als geweldig wordt beschouwd en alles onder de 620 als slecht wordt beschouwd.[2] Uw credit score heeft invloed op uw mogelijkheid om een creditcard te krijgen. -

4 Bedenk dat het hebben van een creditcard u misschien niet alleen aanmoedigt om meer geld uit te geven, maar om meer geld uit te geven dan u daadwerkelijk heeft gedaan. Studies tonen aan dat mensen die creditcards gebruiken, meer uitgeven dan mensen die contant geld gebruiken.[3] Wetenschappers denken dat de ervaring van afscheid met echt geld in realtime fundamenteel verschilt van de ervaring van het verpanden naar een deel met echt geld op een later tijdstip.

4 Bedenk dat het hebben van een creditcard u misschien niet alleen aanmoedigt om meer geld uit te geven, maar om meer geld uit te geven dan u daadwerkelijk heeft gedaan. Studies tonen aan dat mensen die creditcards gebruiken, meer uitgeven dan mensen die contant geld gebruiken.[3] Wetenschappers denken dat de ervaring van afscheid met echt geld in realtime fundamenteel verschilt van de ervaring van het verpanden naar een deel met echt geld op een later tijdstip. - Wetenschappers weten dit ook: mensen die een laptop kopen, bijvoorbeeld met een creditcard, onthouden zich minder snel details over de kosten dan mensen die betalen voor dezelfde laptop met papieren valuta.[4]

- Ten slotte heb je geen wetenschapper nodig om je te vertellen dat het krijgen van een creditcard betekent dat je jezelf de gelegenheid geeft om iets te kopen dat je niet kunt betalen. Dit is niet noodzakelijk een slechte zaak, maar voor financieel onverantwoordelijke mensen kan dit verwoestende gevolgen hebben.

-

5 Vind informatie over de creditcards waarvoor u belangstelling heeft om te solliciteren. Zoek online applicaties of een papieren versie van een applicatie en bekijk de informatie over rentetarieven, aflossingsvrije perioden, boetes en beloningen.

5 Vind informatie over de creditcards waarvoor u belangstelling heeft om te solliciteren. Zoek online applicaties of een papieren versie van een applicatie en bekijk de informatie over rentetarieven, aflossingsvrije perioden, boetes en beloningen. -

6 Blader online beoordelingen op klantenservice voor de creditcard (en) waarin u geïnteresseerd bent. De abstracte informatie die creditcardmaatschappijen publiceren, kan heel wat anders zijn dan de subtiele verhalen van mensen die in realtime met die creditcardmaatschappijen hebben gehandeld.

6 Blader online beoordelingen op klantenservice voor de creditcard (en) waarin u geïnteresseerd bent. De abstracte informatie die creditcardmaatschappijen publiceren, kan heel wat anders zijn dan de subtiele verhalen van mensen die in realtime met die creditcardmaatschappijen hebben gehandeld. -

7 Bekijk beloningen aangeboden met verschillende kaarten. Zoals hierboven vermeld, bevatten sommige creditcards miles die u kunt gebruiken voor vluchten en andere incentives. Sommige creditcards geven echter alleen beloningspunten uit nadat u een bepaald bedrag hebt uitgegeven, waardoor de deal iets minder zoet is.

7 Bekijk beloningen aangeboden met verschillende kaarten. Zoals hierboven vermeld, bevatten sommige creditcards miles die u kunt gebruiken voor vluchten en andere incentives. Sommige creditcards geven echter alleen beloningspunten uit nadat u een bepaald bedrag hebt uitgegeven, waardoor de deal iets minder zoet is. - Volgens de federale overheid heeft ongeveer 46% van de Amerikaanse gezinnen creditcardschulden.[5] Omdat mensen die zich aanmelden voor beloningsprogramma's meer geld uitgeven dan creditcardgebruikers zonder beloningsprogramma's[5], het is waarschijnlijk het beste voor personen met een hoge schuldenlast om weg te blijven van beloningsprogramma's.

- Zorg er in elk geval voor dat de belofte van beloningen uw bestedingen niet bevordert. Dit is waar de crediteuren op rekenen, dus val niet in deze bestedingsmodus. - Beschouw in plaats daarvan de beloningen als een bonus of verrassing die kan helpen om de kosten van aanschaf op krediet te dekken. Als een creditcard bijvoorbeeld cashback-beloningen biedt voor benzine-aankopen gedaan met behulp van hun kaart, kan het zinvol zijn om die creditcard te gebruiken voor al uw benzine-aankopen, maar niet om je bestedingspatroon te veranderen. Op het einde, met behulp van deze strategie, zal uw gasaankoopprijs zijn verlaagd.

1 Bepaal welk type creditcard het beste is voor uw behoeften. Neem een beslissing op basis van wat u van plan bent uw creditcard te gebruiken. Er zijn veel verschillende soorten creditcards. Hier zijn er slechts een paar:

1 Bepaal welk type creditcard het beste is voor uw behoeften. Neem een beslissing op basis van wat u van plan bent uw creditcard te gebruiken. Er zijn veel verschillende soorten creditcards. Hier zijn er slechts een paar:  2 Kijk naar tarieven en voordelen. Zoek uit welk type kaart het beste bij u past aan de hand van hun rentetarieven en welke specifieke voordelen het bedrijf biedt. Sommige dingen om in gedachten te houden zijn onder andere:

2 Kijk naar tarieven en voordelen. Zoek uit welk type kaart het beste bij u past aan de hand van hun rentetarieven en welke specifieke voordelen het bedrijf biedt. Sommige dingen om in gedachten te houden zijn onder andere:  3 Ken uw credit score. Uw credit score is een score op een schaal van 300 tot 900, waarbij 900 de beste is. Dit nummer wordt gebruikt om de kredietwaardigheid van een persoon uit te drukken, of hoe waarschijnlijk het is dat hij / zij een schuld moet terugbetalen. 650 is een "gemiddelde" kredietscore, terwijl alles boven de 700 als geweldig wordt beschouwd en alles onder de 620 als slecht wordt beschouwd.[2] Uw credit score heeft invloed op uw mogelijkheid om een creditcard te krijgen.

3 Ken uw credit score. Uw credit score is een score op een schaal van 300 tot 900, waarbij 900 de beste is. Dit nummer wordt gebruikt om de kredietwaardigheid van een persoon uit te drukken, of hoe waarschijnlijk het is dat hij / zij een schuld moet terugbetalen. 650 is een "gemiddelde" kredietscore, terwijl alles boven de 700 als geweldig wordt beschouwd en alles onder de 620 als slecht wordt beschouwd.[2] Uw credit score heeft invloed op uw mogelijkheid om een creditcard te krijgen.  4 Bedenk dat het hebben van een creditcard u misschien niet alleen aanmoedigt om meer geld uit te geven, maar om meer geld uit te geven dan u daadwerkelijk heeft gedaan. Studies tonen aan dat mensen die creditcards gebruiken, meer uitgeven dan mensen die contant geld gebruiken.[3] Wetenschappers denken dat de ervaring van afscheid met echt geld in realtime fundamenteel verschilt van de ervaring van het verpanden naar een deel met echt geld op een later tijdstip.

4 Bedenk dat het hebben van een creditcard u misschien niet alleen aanmoedigt om meer geld uit te geven, maar om meer geld uit te geven dan u daadwerkelijk heeft gedaan. Studies tonen aan dat mensen die creditcards gebruiken, meer uitgeven dan mensen die contant geld gebruiken.[3] Wetenschappers denken dat de ervaring van afscheid met echt geld in realtime fundamenteel verschilt van de ervaring van het verpanden naar een deel met echt geld op een later tijdstip.  5 Vind informatie over de creditcards waarvoor u belangstelling heeft om te solliciteren. Zoek online applicaties of een papieren versie van een applicatie en bekijk de informatie over rentetarieven, aflossingsvrije perioden, boetes en beloningen.

5 Vind informatie over de creditcards waarvoor u belangstelling heeft om te solliciteren. Zoek online applicaties of een papieren versie van een applicatie en bekijk de informatie over rentetarieven, aflossingsvrije perioden, boetes en beloningen.  6 Blader online beoordelingen op klantenservice voor de creditcard (en) waarin u geïnteresseerd bent. De abstracte informatie die creditcardmaatschappijen publiceren, kan heel wat anders zijn dan de subtiele verhalen van mensen die in realtime met die creditcardmaatschappijen hebben gehandeld.

6 Blader online beoordelingen op klantenservice voor de creditcard (en) waarin u geïnteresseerd bent. De abstracte informatie die creditcardmaatschappijen publiceren, kan heel wat anders zijn dan de subtiele verhalen van mensen die in realtime met die creditcardmaatschappijen hebben gehandeld.  7 Bekijk beloningen aangeboden met verschillende kaarten. Zoals hierboven vermeld, bevatten sommige creditcards miles die u kunt gebruiken voor vluchten en andere incentives. Sommige creditcards geven echter alleen beloningspunten uit nadat u een bepaald bedrag hebt uitgegeven, waardoor de deal iets minder zoet is.

7 Bekijk beloningen aangeboden met verschillende kaarten. Zoals hierboven vermeld, bevatten sommige creditcards miles die u kunt gebruiken voor vluchten en andere incentives. Sommige creditcards geven echter alleen beloningspunten uit nadat u een bepaald bedrag hebt uitgegeven, waardoor de deal iets minder zoet is. Deel twee van twee:

Beslissen over een creditcard

-

1 Vink aan om te zien wanneer betalingen verschuldigd zijn. Voor sommige creditcards moet u volledig betalen; bij andere is betaling tweewekelijks en sommige zijn maandelijks verschuldigd. Als u weet wanneer uw betalingen moeten worden betaald, voorkomt u dat u uw vervaldatums vergeet, wat weer van invloed kan zijn op de hoeveelheid die u betaalt en zelfs uw kredietwaardigheid.

1 Vink aan om te zien wanneer betalingen verschuldigd zijn. Voor sommige creditcards moet u volledig betalen; bij andere is betaling tweewekelijks en sommige zijn maandelijks verschuldigd. Als u weet wanneer uw betalingen moeten worden betaald, voorkomt u dat u uw vervaldatums vergeet, wat weer van invloed kan zijn op de hoeveelheid die u betaalt en zelfs uw kredietwaardigheid. -

2 Zoek alle informatie die nodig is om toe te passen. Zoek welk type informatie u wilt verzamelen, zoals rijbewijsnummer, burgerservicenummer, zakelijke telefoonnummers, vorige woonplaats en doorverwijzingen. Sommige creditcards vragen slechts om een minimale hoeveelheid informatie, zoals een naam en identificatienummer, maar anderen kunnen een uitgebreidere toepassing hebben waarvoor u meer informatie nodig heeft.

2 Zoek alle informatie die nodig is om toe te passen. Zoek welk type informatie u wilt verzamelen, zoals rijbewijsnummer, burgerservicenummer, zakelijke telefoonnummers, vorige woonplaats en doorverwijzingen. Sommige creditcards vragen slechts om een minimale hoeveelheid informatie, zoals een naam en identificatienummer, maar anderen kunnen een uitgebreidere toepassing hebben waarvoor u meer informatie nodig heeft. -

3 Bedenk hoe u een creditcard wilt aanvragen. U kunt uw toepassing op verschillende manieren inschakelen. Hoe urgent is het om de creditcard voor u te krijgen?

3 Bedenk hoe u een creditcard wilt aanvragen. U kunt uw toepassing op verschillende manieren inschakelen. Hoe urgent is het om de creditcard voor u te krijgen? - Bepaal of het eenvoudiger is om online, telefonisch, persoonlijk of met een kopie van de aanvraag die u via de postdienst verzendt, online aan te vragen. Sommige bieden een onmiddellijke beslissing, zoals online applicaties en persoonlijke applicaties, terwijl applicaties die via e-mail worden verzonden weken in beslag kunnen nemen.

-

4 Controleer of alle informatie die u verstrekt juist is. Veel mensen reflecteren niet op wat ze invullen en dienen hun creditcardaanvraag in zonder de door hen ingevulde informatie te controleren. Zorg er altijd voor dat alles correct is, anders kan uw aanvraag worden afgewezen. Dit is een van de meest voorkomende fouten die mensen maken als het gaat om het indienen van creditcardtoepassingen.

4 Controleer of alle informatie die u verstrekt juist is. Veel mensen reflecteren niet op wat ze invullen en dienen hun creditcardaanvraag in zonder de door hen ingevulde informatie te controleren. Zorg er altijd voor dat alles correct is, anders kan uw aanvraag worden afgewezen. Dit is een van de meest voorkomende fouten die mensen maken als het gaat om het indienen van creditcardtoepassingen. -

5 Behandel uw creditcard als echt geld wanneer u het ontvangt. Stel beperkingen in voor het gebruik ervan, zoals 'Ik gebruik deze creditcard alleen voor gas, normale woonkosten en voedsel' of 'Ik zal deze creditcard alleen gebruiken om vliegtickets te kopen'. Wees verantwoordelijk voor je kaart en je zult het goed doen; wees onverantwoordelijk - ontbrekende betalingen, kosten maken, uitgaven over uw limiet - en uw creditcard begint tegen u te werken.

5 Behandel uw creditcard als echt geld wanneer u het ontvangt. Stel beperkingen in voor het gebruik ervan, zoals 'Ik gebruik deze creditcard alleen voor gas, normale woonkosten en voedsel' of 'Ik zal deze creditcard alleen gebruiken om vliegtickets te kopen'. Wees verantwoordelijk voor je kaart en je zult het goed doen; wees onverantwoordelijk - ontbrekende betalingen, kosten maken, uitgaven over uw limiet - en uw creditcard begint tegen u te werken. - Als het lukt, betaalt u uw schuld af zodra u deze op uw creditcard plaatst. Dit zal uw credit score helpen, en zal uw kredietwaardigheid bepalen in de ogen van de creditcardmaatschappijen. Het is een goede gewoonte om toch te bewijzen.

- Indien mogelijk, max. Niet uw creditcards. Houd een goede verhouding tussen saldo en krediet op uw kaarten.

- Als u meer dan 30% van het beschikbare tegoed gebruikt, zal dit waarschijnlijk leiden tot een verlaging van uw credit score, wat van invloed is op uw toekomstige vermogen om meer krediet te krijgen, bijvoorbeeld om een huis of een auto te kopen.[6] Dit betekent dat niet al uw beschikbare geld op uw creditcard wordt uitgegeven.

- Als het zinvol is, deel dan een deel van de bijna-maximale schuld aan uw andere kaarten of betaal deze met contant geld. Als je andere kaarten een hogere APR hebben, zul je moeten beslissen welke strategie je het meeste baat. Hier kan gratis kredietadvies helpen bij het vormgeven van je acties.

1 Vink aan om te zien wanneer betalingen verschuldigd zijn. Voor sommige creditcards moet u volledig betalen; bij andere is betaling tweewekelijks en sommige zijn maandelijks verschuldigd. Als u weet wanneer uw betalingen moeten worden betaald, voorkomt u dat u uw vervaldatums vergeet, wat weer van invloed kan zijn op de hoeveelheid die u betaalt en zelfs uw kredietwaardigheid.

1 Vink aan om te zien wanneer betalingen verschuldigd zijn. Voor sommige creditcards moet u volledig betalen; bij andere is betaling tweewekelijks en sommige zijn maandelijks verschuldigd. Als u weet wanneer uw betalingen moeten worden betaald, voorkomt u dat u uw vervaldatums vergeet, wat weer van invloed kan zijn op de hoeveelheid die u betaalt en zelfs uw kredietwaardigheid.  2 Zoek alle informatie die nodig is om toe te passen. Zoek welk type informatie u wilt verzamelen, zoals rijbewijsnummer, burgerservicenummer, zakelijke telefoonnummers, vorige woonplaats en doorverwijzingen. Sommige creditcards vragen slechts om een minimale hoeveelheid informatie, zoals een naam en identificatienummer, maar anderen kunnen een uitgebreidere toepassing hebben waarvoor u meer informatie nodig heeft.

2 Zoek alle informatie die nodig is om toe te passen. Zoek welk type informatie u wilt verzamelen, zoals rijbewijsnummer, burgerservicenummer, zakelijke telefoonnummers, vorige woonplaats en doorverwijzingen. Sommige creditcards vragen slechts om een minimale hoeveelheid informatie, zoals een naam en identificatienummer, maar anderen kunnen een uitgebreidere toepassing hebben waarvoor u meer informatie nodig heeft.  3 Bedenk hoe u een creditcard wilt aanvragen. U kunt uw toepassing op verschillende manieren inschakelen. Hoe urgent is het om de creditcard voor u te krijgen?

3 Bedenk hoe u een creditcard wilt aanvragen. U kunt uw toepassing op verschillende manieren inschakelen. Hoe urgent is het om de creditcard voor u te krijgen?  4 Controleer of alle informatie die u verstrekt juist is. Veel mensen reflecteren niet op wat ze invullen en dienen hun creditcardaanvraag in zonder de door hen ingevulde informatie te controleren. Zorg er altijd voor dat alles correct is, anders kan uw aanvraag worden afgewezen. Dit is een van de meest voorkomende fouten die mensen maken als het gaat om het indienen van creditcardtoepassingen.

4 Controleer of alle informatie die u verstrekt juist is. Veel mensen reflecteren niet op wat ze invullen en dienen hun creditcardaanvraag in zonder de door hen ingevulde informatie te controleren. Zorg er altijd voor dat alles correct is, anders kan uw aanvraag worden afgewezen. Dit is een van de meest voorkomende fouten die mensen maken als het gaat om het indienen van creditcardtoepassingen.  5 Behandel uw creditcard als echt geld wanneer u het ontvangt. Stel beperkingen in voor het gebruik ervan, zoals 'Ik gebruik deze creditcard alleen voor gas, normale woonkosten en voedsel' of 'Ik zal deze creditcard alleen gebruiken om vliegtickets te kopen'. Wees verantwoordelijk voor je kaart en je zult het goed doen; wees onverantwoordelijk - ontbrekende betalingen, kosten maken, uitgaven over uw limiet - en uw creditcard begint tegen u te werken.

5 Behandel uw creditcard als echt geld wanneer u het ontvangt. Stel beperkingen in voor het gebruik ervan, zoals 'Ik gebruik deze creditcard alleen voor gas, normale woonkosten en voedsel' of 'Ik zal deze creditcard alleen gebruiken om vliegtickets te kopen'. Wees verantwoordelijk voor je kaart en je zult het goed doen; wees onverantwoordelijk - ontbrekende betalingen, kosten maken, uitgaven over uw limiet - en uw creditcard begint tegen u te werken. Facebook

Twitter

Google+