Minotauromaquia

Minotauromaquia

Wanneer u stopt met het maken van hypotheekbetalingen, kan de bank verhinderingsprocedures treffen. Maar wat als u de moeite en de kosten wilt vermijden? Een mogelijkheid is om de akte over te dragen aan de bank en weg te lopen. Indien op de juiste wijze onderhandeld, kan een akte in de plaats van afscherming u ontheffen van alle financiële verplichtingen met betrekking tot uw huis. Sterker nog, de bank kan ermee instemmen om de afscherming niet aan de kredietbeoordelingsbureaus te melden, wat betekent dat deze niet op uw melding verschijnt.

Deel een van de drie:

De vereiste informatie verzamelen

-

1 Neem contact op met de loss mitigation-afdeling van uw kredietverlener. Zoek het bedrijf dat uw hypotheek bezit en bel ze.[1] Verklaar uw situatie en vraag om een verliesbeperkend pakket.

1 Neem contact op met de loss mitigation-afdeling van uw kredietverlener. Zoek het bedrijf dat uw hypotheek bezit en bel ze.[1] Verklaar uw situatie en vraag om een verliesbeperkend pakket. - Over het algemeen spreken. U kunt bijvoorbeeld zeggen: "Hallo. Ik ben Dianne Smith en ik heb een hypotheek bij jou voor mijn huis. Ik ben mijn baan kwijt en kan geen betalingen meer uitvoeren. Ik zou graag een daad onderzoeken in plaats van afscherming. "

-

2 Verzamel financiële informatie. U moet de bank veel financiële documenten tonen die u zo snel mogelijk moet verzamelen. Zoek bijvoorbeeld het volgende:[2]

2 Verzamel financiële informatie. U moet de bank veel financiële documenten tonen die u zo snel mogelijk moet verzamelen. Zoek bijvoorbeeld het volgende:[2] - recente belastingaangiften

- bewijs van alle inkomsten, zoals twee recente paystubs of een winst-en-verliesrekening

- bewijs van maandelijkse schuldbetalingen voor autoleningen, studieleningen en creditcards[3]

- lijst met maandelijkse uitgaven

- twee recente verklaringen voor alle bankrekeningen

- hypotheek verklaring

-

3 Identificeer uw ontbering. Je komt alleen in aanmerking voor verliesvermindering als je een zwaar ongemak hebt meegemaakt. Het volgende zijn bijvoorbeeld veel voorkomende ontberingen die ervoor zorgen dat mensen achterop raken bij hun hypotheekbetalingen:[4]

3 Identificeer uw ontbering. Je komt alleen in aanmerking voor verliesvermindering als je een zwaar ongemak hebt meegemaakt. Het volgende zijn bijvoorbeeld veel voorkomende ontberingen die ervoor zorgen dat mensen achterop raken bij hun hypotheekbetalingen:[4] - verloren baan

- verminderd inkomen

- ziekte

- medische kosten

- overlijden van een echtgenoot

- scheiden

- natuurramp (zoals een aardbeving, aardverschuiving, tornado, enz.)

- verstelbare tarief hypotheek die toeneemt

-

4 Stel een beëdigde verklaring of brief op. U moet een van deze documenten indienen bij uw kredietgever als onderdeel van uw aanvraag.[5] Uw geldschieter kan een gedrukte beëdigde verklaring hebben die u zal vragen om bepaalde vakjes af te vinken.[6]

4 Stel een beëdigde verklaring of brief op. U moet een van deze documenten indienen bij uw kredietgever als onderdeel van uw aanvraag.[5] Uw geldschieter kan een gedrukte beëdigde verklaring hebben die u zal vragen om bepaalde vakjes af te vinken.[6] - Als alternatief kan het nodig zijn om een brief op te stellen waarin je je tegenspoed samenvat. Als u financieel worstelt, leg dan uit hoe dit waarschijnlijk een langdurige ontbering is.[7]

- Een leuke bijkomstigheid is om te vermelden hoe verrekend en duur het verhinderingsproces kan zijn.[8]

-

5 Overweeg je andere opties. Hoewel u door wilt gaan met de daad in plaats van afscherming, moet u op zijn minst overwegen uw andere opties. Praat met de loss-mitigation-afdeling over andere opties zoals short-sales, toleranties en leningswijzigingen.

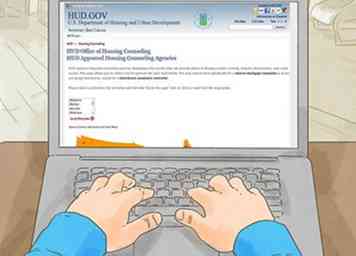

5 Overweeg je andere opties. Hoewel u door wilt gaan met de daad in plaats van afscherming, moet u op zijn minst overwegen uw andere opties. Praat met de loss-mitigation-afdeling over andere opties zoals short-sales, toleranties en leningswijzigingen. - Je kunt ook een HUD-counselor ontmoeten om je opties te bespreken. Zoek hier een door de HUD goedgekeurde counselor: https://www.hud.gov/offices/hsg/sfh/hcc/hcs.cfm. Klik op uw staat.

- U komt mogelijk in aanmerking voor het lease-for-lease-programma als Fannie Mae eigenaar is van uw hypotheek. In het kader van dit programma kunt u maximaal 12 maanden in huis verblijven en het tegen de marktprijs leasen.[9]

1 Neem contact op met de loss mitigation-afdeling van uw kredietverlener. Zoek het bedrijf dat uw hypotheek bezit en bel ze.[1] Verklaar uw situatie en vraag om een verliesbeperkend pakket.

1 Neem contact op met de loss mitigation-afdeling van uw kredietverlener. Zoek het bedrijf dat uw hypotheek bezit en bel ze.[1] Verklaar uw situatie en vraag om een verliesbeperkend pakket.  2 Verzamel financiële informatie. U moet de bank veel financiële documenten tonen die u zo snel mogelijk moet verzamelen. Zoek bijvoorbeeld het volgende:[2]

2 Verzamel financiële informatie. U moet de bank veel financiële documenten tonen die u zo snel mogelijk moet verzamelen. Zoek bijvoorbeeld het volgende:[2]  3 Identificeer uw ontbering. Je komt alleen in aanmerking voor verliesvermindering als je een zwaar ongemak hebt meegemaakt. Het volgende zijn bijvoorbeeld veel voorkomende ontberingen die ervoor zorgen dat mensen achterop raken bij hun hypotheekbetalingen:[4]

3 Identificeer uw ontbering. Je komt alleen in aanmerking voor verliesvermindering als je een zwaar ongemak hebt meegemaakt. Het volgende zijn bijvoorbeeld veel voorkomende ontberingen die ervoor zorgen dat mensen achterop raken bij hun hypotheekbetalingen:[4]  4 Stel een beëdigde verklaring of brief op. U moet een van deze documenten indienen bij uw kredietgever als onderdeel van uw aanvraag.[5] Uw geldschieter kan een gedrukte beëdigde verklaring hebben die u zal vragen om bepaalde vakjes af te vinken.[6]

4 Stel een beëdigde verklaring of brief op. U moet een van deze documenten indienen bij uw kredietgever als onderdeel van uw aanvraag.[5] Uw geldschieter kan een gedrukte beëdigde verklaring hebben die u zal vragen om bepaalde vakjes af te vinken.[6]  5 Overweeg je andere opties. Hoewel u door wilt gaan met de daad in plaats van afscherming, moet u op zijn minst overwegen uw andere opties. Praat met de loss-mitigation-afdeling over andere opties zoals short-sales, toleranties en leningswijzigingen.

5 Overweeg je andere opties. Hoewel u door wilt gaan met de daad in plaats van afscherming, moet u op zijn minst overwegen uw andere opties. Praat met de loss-mitigation-afdeling over andere opties zoals short-sales, toleranties en leningswijzigingen. Tweede deel van de drie:

Onderhandelen met de bank

-

1 Dien uw aanvraag in. Neem uw papierwerk door en controleer of de informatie compleet en juist is. Maak vervolgens een kopie voor uw administratie. Mail de aanvraag en kopieën van de bewijsstukken naar het opgegeven adres.

1 Dien uw aanvraag in. Neem uw papierwerk door en controleer of de informatie compleet en juist is. Maak vervolgens een kopie voor uw administratie. Mail de aanvraag en kopieën van de bewijsstukken naar het opgegeven adres. -

2 Lees de prijsopgave van de makelaar. Nadat u een aanvraag heeft ingediend, bestelt de bank de prijsopspraken van een makelaar, die de reële marktwaarde van uw onroerend goed bepalen.[10] Bekijk deze mening van dichtbij. Het zal bepalen of de bank u aanklaagt na het accepteren van de akte.

2 Lees de prijsopgave van de makelaar. Nadat u een aanvraag heeft ingediend, bestelt de bank de prijsopspraken van een makelaar, die de reële marktwaarde van uw onroerend goed bepalen.[10] Bekijk deze mening van dichtbij. Het zal bepalen of de bank u aanklaagt na het accepteren van de akte. - U bent bijvoorbeeld misschien $ 200.000 aan het huis verschuldigd. Als de reële marktwaarde slechts $ 150.000 is, dan wil de bank je misschien aanklagen voor het verschil - $ 50.000. Het kan een "tekortoordeel" zoeken.

- Als het huis echter $ 220.000 waard is, is er geen reden voor de bank om je te dagvaarden.

-

3 Identificeer de wetten van uw staat. Voordat u onderhandelt met de bank, wilt u de wetten van uw land kennen over een bank die een tekortschietingsvonnis vordert nadat u een akte hebt geaccepteerd in plaats van afscherming. Washington, bijvoorbeeld, voorkomt dat banken op zoek gaan naar tekortoordelen.[11]

3 Identificeer de wetten van uw staat. Voordat u onderhandelt met de bank, wilt u de wetten van uw land kennen over een bank die een tekortschietingsvonnis vordert nadat u een akte hebt geaccepteerd in plaats van afscherming. Washington, bijvoorbeeld, voorkomt dat banken op zoek gaan naar tekortoordelen.[11] - U kunt de wetgeving van uw land online vinden of door een HUD-erkende adviseur of privéadvocaat te ontmoeten.

-

4 Vraag volledige voldoening van de schuld. Historisch gezien hebben banken kredietnemers ontslagen van elke tekortkoming na het accepteren van een akte in plaats van afscherming. Echter, meer en meer banken doen vandaag een klacht tegen het tekortbedrag. U moet met de bank een overeenkomst sluiten dat zij u niet zullen vervolgen voor een tekortkoming.

4 Vraag volledige voldoening van de schuld. Historisch gezien hebben banken kredietnemers ontslagen van elke tekortkoming na het accepteren van een akte in plaats van afscherming. Echter, meer en meer banken doen vandaag een klacht tegen het tekortbedrag. U moet met de bank een overeenkomst sluiten dat zij u niet zullen vervolgen voor een tekortkoming. - Heb solide redenen waarom de bank u niet zou aanklagen. U hebt bijvoorbeeld misschien geen geld. Als de bank je aanklaagt, krijgen ze niets omdat je geen waardevolle bezittingen hebt waar ze op kunnen afrekenen.

-

5 Onderhandelingen over andere belangrijke voorwaarden. Stel je de volgende situatie voor. Hammer een overeenkomst met uw geldschieter voordat u akkoord gaat om uw akte te ondertekenen over:

5 Onderhandelingen over andere belangrijke voorwaarden. Stel je de volgende situatie voor. Hammer een overeenkomst met uw geldschieter voordat u akkoord gaat om uw akte te ondertekenen over: - Vraag de kredietverstrekker om geen negatieve informatie te melden aan de nationale kredietbureaus.[12] Als ze een afscherming melden, kan deze jaren op uw kredietrapport blijven.

- Kies een datum waarop u de accommodatie moet verlaten. Het kan nodig zijn om de woning onmiddellijk te verlaten na het overdragen van de akte, anders kunt u mogelijk enkele maanden blijven.

-

6 Raadpleeg een advocaat als de bank het er niet mee eens is. Realiseer u dat de bank de meeste invloed heeft bij onderhandelingen: zij hoeven uw eigendom niet van u af te halen. U profiteert dan ook van een deskundig advies van een advocaat als de bank zich tegen uw voorstellen verzet.

6 Raadpleeg een advocaat als de bank het er niet mee eens is. Realiseer u dat de bank de meeste invloed heeft bij onderhandelingen: zij hoeven uw eigendom niet van u af te halen. U profiteert dan ook van een deskundig advies van een advocaat als de bank zich tegen uw voorstellen verzet. - U kunt een advocaat vinden door contact op te nemen met uw plaatselijke of landelijke orde van advocaten en om een verwijzing naar een vastgoedadvocaat te vragen.[13]

- Roep de advocaat op en plan een consultatie. Vraag hoeveel ze opladen.

1 Dien uw aanvraag in. Neem uw papierwerk door en controleer of de informatie compleet en juist is. Maak vervolgens een kopie voor uw administratie. Mail de aanvraag en kopieën van de bewijsstukken naar het opgegeven adres.

1 Dien uw aanvraag in. Neem uw papierwerk door en controleer of de informatie compleet en juist is. Maak vervolgens een kopie voor uw administratie. Mail de aanvraag en kopieën van de bewijsstukken naar het opgegeven adres.  2 Lees de prijsopgave van de makelaar. Nadat u een aanvraag heeft ingediend, bestelt de bank de prijsopspraken van een makelaar, die de reële marktwaarde van uw onroerend goed bepalen.[10] Bekijk deze mening van dichtbij. Het zal bepalen of de bank u aanklaagt na het accepteren van de akte.

2 Lees de prijsopgave van de makelaar. Nadat u een aanvraag heeft ingediend, bestelt de bank de prijsopspraken van een makelaar, die de reële marktwaarde van uw onroerend goed bepalen.[10] Bekijk deze mening van dichtbij. Het zal bepalen of de bank u aanklaagt na het accepteren van de akte.  3 Identificeer de wetten van uw staat. Voordat u onderhandelt met de bank, wilt u de wetten van uw land kennen over een bank die een tekortschietingsvonnis vordert nadat u een akte hebt geaccepteerd in plaats van afscherming. Washington, bijvoorbeeld, voorkomt dat banken op zoek gaan naar tekortoordelen.[11]

3 Identificeer de wetten van uw staat. Voordat u onderhandelt met de bank, wilt u de wetten van uw land kennen over een bank die een tekortschietingsvonnis vordert nadat u een akte hebt geaccepteerd in plaats van afscherming. Washington, bijvoorbeeld, voorkomt dat banken op zoek gaan naar tekortoordelen.[11]  4 Vraag volledige voldoening van de schuld. Historisch gezien hebben banken kredietnemers ontslagen van elke tekortkoming na het accepteren van een akte in plaats van afscherming. Echter, meer en meer banken doen vandaag een klacht tegen het tekortbedrag. U moet met de bank een overeenkomst sluiten dat zij u niet zullen vervolgen voor een tekortkoming.

4 Vraag volledige voldoening van de schuld. Historisch gezien hebben banken kredietnemers ontslagen van elke tekortkoming na het accepteren van een akte in plaats van afscherming. Echter, meer en meer banken doen vandaag een klacht tegen het tekortbedrag. U moet met de bank een overeenkomst sluiten dat zij u niet zullen vervolgen voor een tekortkoming.  5 Onderhandelingen over andere belangrijke voorwaarden. Stel je de volgende situatie voor. Hammer een overeenkomst met uw geldschieter voordat u akkoord gaat om uw akte te ondertekenen over:

5 Onderhandelingen over andere belangrijke voorwaarden. Stel je de volgende situatie voor. Hammer een overeenkomst met uw geldschieter voordat u akkoord gaat om uw akte te ondertekenen over:  6 Raadpleeg een advocaat als de bank het er niet mee eens is. Realiseer u dat de bank de meeste invloed heeft bij onderhandelingen: zij hoeven uw eigendom niet van u af te halen. U profiteert dan ook van een deskundig advies van een advocaat als de bank zich tegen uw voorstellen verzet.

6 Raadpleeg een advocaat als de bank het er niet mee eens is. Realiseer u dat de bank de meeste invloed heeft bij onderhandelingen: zij hoeven uw eigendom niet van u af te halen. U profiteert dan ook van een deskundig advies van een advocaat als de bank zich tegen uw voorstellen verzet. Derde deel van de drie:

Het proces voltooien

-

1 Probeer je huis te verkopen. Sommige geldschieters vereisen dat u uw huis probeert te verkopen voor de eerlijke marktwaarde voordat ze doorgaan met een daad in plaats van afscherming.[14] Als dit een vereiste is, moet u uw best doen om te verkopen.

1 Probeer je huis te verkopen. Sommige geldschieters vereisen dat u uw huis probeert te verkopen voor de eerlijke marktwaarde voordat ze doorgaan met een daad in plaats van afscherming.[14] Als dit een vereiste is, moet u uw best doen om te verkopen. - Zorg dat uw huis in de buurt komt van de inloopconditie. Dit betekent het oplossen van duidelijke gevaren, zoals blootliggende draden, gaten in de vloer en gammele trappen. Maar het betekent ook dat u uw huis een grondige, schone en mogelijk nieuwe verflaag moet geven.

- Vastleggen voor het bereiken van potentiële kopers. Je kunt met een makelaar in onroerend goed werken, maar dat kost geld. Denk in plaats daarvan aan online adverteren op websites zoals Craigslist. Je kunt ook vliegers opzetten bij je plaatselijke supermarkt en in de bibliotheek.

- U kunt waarschijnlijk niet onderhandelen met kopers als de bank wil dat u het huis tegen marktwaarde verkoopt. Documenteer echter uw inspanningen om uw huis te verkopen. U wilt de bank laten zien dat u uw best hebt gedaan om een koper te vinden.

-

2 Betaal andere pandrechten. Over het algemeen accepteert een bank een akte in de plaats van uitsluiting alleen als er geen andere pandrechten op het onroerend goed zijn, zoals een tweede hypotheek, een retentierecht, een belastingrecht, etc. Als u andere pandrechten heeft, kan uw bank u misschien een kans geven om ze af te betalen en ze te laten verwijderen.

2 Betaal andere pandrechten. Over het algemeen accepteert een bank een akte in de plaats van uitsluiting alleen als er geen andere pandrechten op het onroerend goed zijn, zoals een tweede hypotheek, een retentierecht, een belastingrecht, etc. Als u andere pandrechten heeft, kan uw bank u misschien een kans geven om ze af te betalen en ze te laten verwijderen. - Er is een uitzondering als dezelfde bank toevallig het andere pandrecht op het onroerend goed bezit.

- Dit kan een ingewikkeld proces zijn. U moet de persoon met het retentierecht opbellen en de betaling onderhandelen. Vervolgens moet u bevestigen dat ze het retentierecht hebben vrijgegeven door het juiste papierwerk in te dienen.

-

3 Bekijk de verklaring van estoppel voordat u ondertekent. Dit document legt uit of de bank het recht voorbehoudt om een tekortoordeel tegen u te vragen. Daarom moet u dit zorgvuldig lezen en niet ondertekenen totdat u akkoord gaat met de voorwaarden van de overeenkomst.[15]

3 Bekijk de verklaring van estoppel voordat u ondertekent. Dit document legt uit of de bank het recht voorbehoudt om een tekortoordeel tegen u te vragen. Daarom moet u dit zorgvuldig lezen en niet ondertekenen totdat u akkoord gaat met de voorwaarden van de overeenkomst.[15] - U wilt dat het document zegt dat de transactie "in volledige tevredenheid van de schuld" is of dat de bank ermee instemt om u niet te dagvaarden voor een persoonlijk oordeel.[16]

- Toon dit document aan uw advocaat als u het niet begrijpt. U wilt alleen ondertekenen als u akkoord gaat met alles in de verklaring.

-

4 Onderteken een schenkingsakte. Met dit document wordt het eigendom van u overgedragen aan de bank.[17] De bank moet dit document voorbereiden, maar u kunt het ook aan uw advocaat laten zien.

4 Onderteken een schenkingsakte. Met dit document wordt het eigendom van u overgedragen aan de bank.[17] De bank moet dit document voorbereiden, maar u kunt het ook aan uw advocaat laten zien. - De akte in de plaats van het afschermingsproces kost ongeveer 90 dagen om te voltooien.[18]

-

5 Maak je huis schoon. Je moet niet het huis verwoesten of het in een slechte toestand achterlaten. Hoewel u geen volledige afkickkliniek bij u thuis hoeft uit te voeren, moet u het volgende doen voordat u vertrekt:[19]

5 Maak je huis schoon. Je moet niet het huis verwoesten of het in een slechte toestand achterlaten. Hoewel u geen volledige afkickkliniek bij u thuis hoeft uit te voeren, moet u het volgende doen voordat u vertrekt:[19] - verwijder puin

- ruim alle rommel op, binnen en buiten

- Voer basisreparaties uit, zoals het bevestigen van gaten in de vloeren en wanden

- verwijder alle persoonlijke bezittingen

1 Probeer je huis te verkopen. Sommige geldschieters vereisen dat u uw huis probeert te verkopen voor de eerlijke marktwaarde voordat ze doorgaan met een daad in plaats van afscherming.[14] Als dit een vereiste is, moet u uw best doen om te verkopen.

1 Probeer je huis te verkopen. Sommige geldschieters vereisen dat u uw huis probeert te verkopen voor de eerlijke marktwaarde voordat ze doorgaan met een daad in plaats van afscherming.[14] Als dit een vereiste is, moet u uw best doen om te verkopen.  2 Betaal andere pandrechten. Over het algemeen accepteert een bank een akte in de plaats van uitsluiting alleen als er geen andere pandrechten op het onroerend goed zijn, zoals een tweede hypotheek, een retentierecht, een belastingrecht, etc. Als u andere pandrechten heeft, kan uw bank u misschien een kans geven om ze af te betalen en ze te laten verwijderen.

2 Betaal andere pandrechten. Over het algemeen accepteert een bank een akte in de plaats van uitsluiting alleen als er geen andere pandrechten op het onroerend goed zijn, zoals een tweede hypotheek, een retentierecht, een belastingrecht, etc. Als u andere pandrechten heeft, kan uw bank u misschien een kans geven om ze af te betalen en ze te laten verwijderen.  3 Bekijk de verklaring van estoppel voordat u ondertekent. Dit document legt uit of de bank het recht voorbehoudt om een tekortoordeel tegen u te vragen. Daarom moet u dit zorgvuldig lezen en niet ondertekenen totdat u akkoord gaat met de voorwaarden van de overeenkomst.[15]

3 Bekijk de verklaring van estoppel voordat u ondertekent. Dit document legt uit of de bank het recht voorbehoudt om een tekortoordeel tegen u te vragen. Daarom moet u dit zorgvuldig lezen en niet ondertekenen totdat u akkoord gaat met de voorwaarden van de overeenkomst.[15]  4 Onderteken een schenkingsakte. Met dit document wordt het eigendom van u overgedragen aan de bank.[17] De bank moet dit document voorbereiden, maar u kunt het ook aan uw advocaat laten zien.

4 Onderteken een schenkingsakte. Met dit document wordt het eigendom van u overgedragen aan de bank.[17] De bank moet dit document voorbereiden, maar u kunt het ook aan uw advocaat laten zien.  5 Maak je huis schoon. Je moet niet het huis verwoesten of het in een slechte toestand achterlaten. Hoewel u geen volledige afkickkliniek bij u thuis hoeft uit te voeren, moet u het volgende doen voordat u vertrekt:[19]

5 Maak je huis schoon. Je moet niet het huis verwoesten of het in een slechte toestand achterlaten. Hoewel u geen volledige afkickkliniek bij u thuis hoeft uit te voeren, moet u het volgende doen voordat u vertrekt:[19] Facebook

Twitter

Google+