Minotauromaquia

Minotauromaquia

Nadat je je geld hebt besteed, is je volgende uitdaging om door te gaan. Debetkaarten zijn eenvoudig te vegen en uit te geven, zonder echt rekening te houden met uw zorgvuldig opgebouwde budget. Als gevolg hiervan kan het moeilijk zijn om bij te houden hoeveel geld je voor alles hebt overgehouden. Een tactiek die veel mensen nuttig vinden, is "old school" gaan en contant geld gebruiken. Het geld zien verlaten en snel weten wat je hebt, is een geweldige manier om je te richten op geldstromen. Merk op dat dit geen permanente oplossing is, maar een goede oefening in budgettering om uiteindelijk terug te gaan naar het gebruik van bankpassen.

Stappen

-

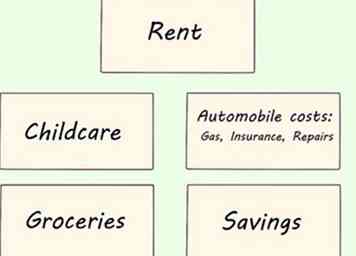

1 Maak uw budget. Dit betekent dat je je geld in categorieën verdeelt. Vermijd "Diverse" categorieën, aangezien u idealiter zou moeten weten waar uw geld naartoe gaat. Enkele suggesties omvatten:

1 Maak uw budget. Dit betekent dat je je geld in categorieën verdeelt. Vermijd "Diverse" categorieën, aangezien u idealiter zou moeten weten waar uw geld naartoe gaat. Enkele suggesties omvatten: - Huur of hypotheek betaling

- kinderopvang

- Auto kosten: gas, verzekering, reparaties, etc.

- Boodschappen

- Clubgeld (of een soort organisatie): Gym, Girl Scouts, Yoga Studio, etc.

- nutsbedrijven

- Belastingen (als deze niet automatisch worden afgesloten of om een of andere reden moet worden terugbetaald).

- Opslaan (die moet worden overgemaakt naar uw bankrekening)

- Entertainment: uit eten gaan, concerten, films, uitstapjes, enz.

-

2 Ken elke categorie toe aan een enkele envelop. U plaatst het geld dat is toegewezen aan verschillende uitgavenitems in deze enveloppen. Gebruik de afmeting die het beste bij u past. Het geld dat buiten uw huis wordt uitgegeven, moet in enveloppen worden bewaard die gemakkelijk in uw portemonnee of tas passen. Gebruik een marker en maak het gemakkelijk te lezen.

2 Ken elke categorie toe aan een enkele envelop. U plaatst het geld dat is toegewezen aan verschillende uitgavenitems in deze enveloppen. Gebruik de afmeting die het beste bij u past. Het geld dat buiten uw huis wordt uitgegeven, moet in enveloppen worden bewaard die gemakkelijk in uw portemonnee of tas passen. Gebruik een marker en maak het gemakkelijk te lezen. - Plastic enveloppen zijn misschien beter in een tas of aktetas, omdat papieren enveloppen uiteenvallen.

- Couponhouders of mini-harmonicamappen werken ook goed.

-

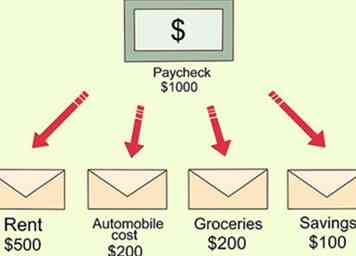

3 Deel uw inkomsten in de verschillende enveloppen. Alle categorieën die stapsgewijs worden uitgegeven (dat wil zeggen, niet allemaal tegelijk) moeten in contanten worden uitgegeven. Huur, hypotheek betalingen, of wat je maar één keer betaalt, kunnen hun enveloppen leeg laten, of je kunt een cheque uitschrijven en in de envelop stoppen, of je kunt die enveloppen helemaal weggooien. De resterende enveloppen moeten echter het toegewezen contant geld binnenin hebben. Als je 500 dollar hebt uitgetrokken voor boodschappen tot je volgende salaris, plaats je bijvoorbeeld $ 500 in die envelop.

3 Deel uw inkomsten in de verschillende enveloppen. Alle categorieën die stapsgewijs worden uitgegeven (dat wil zeggen, niet allemaal tegelijk) moeten in contanten worden uitgegeven. Huur, hypotheek betalingen, of wat je maar één keer betaalt, kunnen hun enveloppen leeg laten, of je kunt een cheque uitschrijven en in de envelop stoppen, of je kunt die enveloppen helemaal weggooien. De resterende enveloppen moeten echter het toegewezen contant geld binnenin hebben. Als je 500 dollar hebt uitgetrokken voor boodschappen tot je volgende salaris, plaats je bijvoorbeeld $ 500 in die envelop. - Optioneel: Schrijf in potlood op de achterkant van de envelop hoeveel je incheckt. Dit kan je helpen om te oefenen om een evenwicht te bewaren.

-

4 Trek geld uit de enveloppen naar behoefte voor die categorie. Herbereken hoeveel er nog is en schrijf het op de achterkant, zodat je weet hoeveel er in een oogopslag overblijft. Als je geen geld meer hebt voor een categorie, maar meer nodig hebt, heb je slechts twee keuzes:

4 Trek geld uit de enveloppen naar behoefte voor die categorie. Herbereken hoeveel er nog is en schrijf het op de achterkant, zodat je weet hoeveel er in een oogopslag overblijft. Als je geen geld meer hebt voor een categorie, maar meer nodig hebt, heb je slechts twee keuzes: - Als een envelop leeg is, kunt u in die categorie geen geld meer uitgeven; je hebt het uitgegeven. Dit wordt een concrete herinnering dat als je al je entertainmentfondsen besteedt, je er echt uit bent.

- Haal geld uit een andere envelop. Dat geeft u natuurlijk minder geld om binnen te brengen dat categorie.

-

5 Begrijp de grenzen van het budgetsysteem voor enveloppen. Dit is een geweldige trainingstool en voor sommige mensen is het precies wat nodig is om op budget te blijven. Maar dit moet nog steeds een tijdelijke gebruikssituatie zijn, geen permanente levensstijl. Wonen uit enveloppen heeft wel een aantal nadelen:

5 Begrijp de grenzen van het budgetsysteem voor enveloppen. Dit is een geweldige trainingstool en voor sommige mensen is het precies wat nodig is om op budget te blijven. Maar dit moet nog steeds een tijdelijke gebruikssituatie zijn, geen permanente levensstijl. Wonen uit enveloppen heeft wel een aantal nadelen: - Beveiliging: als je portemonnee wordt gestolen, auto ingebroken of kamergenoot bocht crimineel, gestolen geld heeft zeer weinig beveiliging. Een schuldkaart heeft minstens een nummer, een pincode en als het wordt gestolen en gebruikt, kan het worden "bevroren" om te beschermen tegen verder misbruik. Cash heeft geen van die beveiligingen.

- Gebrek aan gemak: contant geld gebruiken voor alles kan betekenen dat je geen online betaling kunt doen. U kunt geen geld overmaken naar een echtgenoot in noodgevallen. Of een automatische betaling online. Of als uw auto stuk gaat en u noodreparaties nodig heeft, heeft u misschien geen manier om ervoor te betalen. Dit kan problematisch zijn.

- Gecompliceerde geldsituaties: dit systeem werkt het beste voor mensen met relatief eenvoudige financiële situaties. Dit kan heel goed werken voor een 23-jarige alleenstaande vrouwelijke leren om te budgetteren voor de eerste keer. Het werkt echter niet zo goed voor meer gecompliceerde financiële situaties. Een 62-jarige vader die een hondentondeuse heeft en spaart voor pensionering, zou waarschijnlijk niet exclusief in contanten handelen.

- Dit is misschien geen organisatorische oplossing voor de lange termijn. Voor sommige mensen is dit echt de beste manier om fondsen te organiseren. Het enveloppebudgetteringssysteem kan echter meestal het beste worden gebruikt als een overgangssysteem. Uiteindelijk moet u een idee krijgen van hoe u zich binnen het budget kunt houden en niet al deze enveloppen nodig hebt.

- Het is het beste om een bankinstelling te gebruiken. Sommige mensen komen wel zonder een bankrekening, maar zonder een heeft nadelen. Er is beveiliging om fondsen in een bank niet beschikbaar te maken voor contanten, zoals hierboven vermeld. Het handhaven van een banksaldo is van vitaal belang bij het vaststellen van kredietwaardigheid. Als u geen bankrekening hebt, worden bij het verzenden van postwissels kosten in rekening gebracht die veel meer zijn dan cheques.

1 Maak uw budget. Dit betekent dat je je geld in categorieën verdeelt. Vermijd "Diverse" categorieën, aangezien u idealiter zou moeten weten waar uw geld naartoe gaat. Enkele suggesties omvatten:

1 Maak uw budget. Dit betekent dat je je geld in categorieën verdeelt. Vermijd "Diverse" categorieën, aangezien u idealiter zou moeten weten waar uw geld naartoe gaat. Enkele suggesties omvatten:  2 Ken elke categorie toe aan een enkele envelop. U plaatst het geld dat is toegewezen aan verschillende uitgavenitems in deze enveloppen. Gebruik de afmeting die het beste bij u past. Het geld dat buiten uw huis wordt uitgegeven, moet in enveloppen worden bewaard die gemakkelijk in uw portemonnee of tas passen. Gebruik een marker en maak het gemakkelijk te lezen.

2 Ken elke categorie toe aan een enkele envelop. U plaatst het geld dat is toegewezen aan verschillende uitgavenitems in deze enveloppen. Gebruik de afmeting die het beste bij u past. Het geld dat buiten uw huis wordt uitgegeven, moet in enveloppen worden bewaard die gemakkelijk in uw portemonnee of tas passen. Gebruik een marker en maak het gemakkelijk te lezen.  3 Deel uw inkomsten in de verschillende enveloppen. Alle categorieën die stapsgewijs worden uitgegeven (dat wil zeggen, niet allemaal tegelijk) moeten in contanten worden uitgegeven. Huur, hypotheek betalingen, of wat je maar één keer betaalt, kunnen hun enveloppen leeg laten, of je kunt een cheque uitschrijven en in de envelop stoppen, of je kunt die enveloppen helemaal weggooien. De resterende enveloppen moeten echter het toegewezen contant geld binnenin hebben. Als je 500 dollar hebt uitgetrokken voor boodschappen tot je volgende salaris, plaats je bijvoorbeeld $ 500 in die envelop.

3 Deel uw inkomsten in de verschillende enveloppen. Alle categorieën die stapsgewijs worden uitgegeven (dat wil zeggen, niet allemaal tegelijk) moeten in contanten worden uitgegeven. Huur, hypotheek betalingen, of wat je maar één keer betaalt, kunnen hun enveloppen leeg laten, of je kunt een cheque uitschrijven en in de envelop stoppen, of je kunt die enveloppen helemaal weggooien. De resterende enveloppen moeten echter het toegewezen contant geld binnenin hebben. Als je 500 dollar hebt uitgetrokken voor boodschappen tot je volgende salaris, plaats je bijvoorbeeld $ 500 in die envelop.  4 Trek geld uit de enveloppen naar behoefte voor die categorie. Herbereken hoeveel er nog is en schrijf het op de achterkant, zodat je weet hoeveel er in een oogopslag overblijft. Als je geen geld meer hebt voor een categorie, maar meer nodig hebt, heb je slechts twee keuzes:

4 Trek geld uit de enveloppen naar behoefte voor die categorie. Herbereken hoeveel er nog is en schrijf het op de achterkant, zodat je weet hoeveel er in een oogopslag overblijft. Als je geen geld meer hebt voor een categorie, maar meer nodig hebt, heb je slechts twee keuzes:  5 Begrijp de grenzen van het budgetsysteem voor enveloppen. Dit is een geweldige trainingstool en voor sommige mensen is het precies wat nodig is om op budget te blijven. Maar dit moet nog steeds een tijdelijke gebruikssituatie zijn, geen permanente levensstijl. Wonen uit enveloppen heeft wel een aantal nadelen:

5 Begrijp de grenzen van het budgetsysteem voor enveloppen. Dit is een geweldige trainingstool en voor sommige mensen is het precies wat nodig is om op budget te blijven. Maar dit moet nog steeds een tijdelijke gebruikssituatie zijn, geen permanente levensstijl. Wonen uit enveloppen heeft wel een aantal nadelen: Facebook

Twitter

Google+