Minotauromaquia

Minotauromaquia

Uw kredietrapport bevat informatie over uw adres, het aantal kredietrekeningen dat u heeft, of u uw rekeningen op tijd betaalt en of u voor het gerecht bent gedaagd of failliet bent gegaan. Lenders gebruiken het om te bepalen of het aan u leent en tegen welk tarief. De Federal Trade Commission (FTC) van de Verenigde Staten beveelt aan dat u uw kredietrapport ten minste eenmaal per jaar controleert om identiteitsdiefstal te voorkomen en om ervoor te zorgen dat uw gegevens correct worden gerapporteerd.[1] Volgens de Fair Credit Reporting Act (FCRA) hebt u wettelijk recht op ten minste één rapport om de 12 maanden van elk van de drie grote kredietbureaus, en het proces om deze te verkrijgen - online of per post - is snel en eenvoudig.

Methode één van de drie:

Krijg uw credit verslag

-

1 Ga naar annualcreditreport.com. Dit is de website die is opgezet door de drie kredietbeoordelingsbureaus - Equifax, TransUnion en Experian - zodat klanten eenvoudig een kredietrapport kunnen aanvragen. Dit is de enige site die is gemachtigd om gratis kredietrapporten uit te geven, dus zorg ervoor dat u deze gebruikt, en niet op andere 'bedriegersites'.

1 Ga naar annualcreditreport.com. Dit is de website die is opgezet door de drie kredietbeoordelingsbureaus - Equifax, TransUnion en Experian - zodat klanten eenvoudig een kredietrapport kunnen aanvragen. Dit is de enige site die is gemachtigd om gratis kredietrapporten uit te geven, dus zorg ervoor dat u deze gebruikt, en niet op andere 'bedriegersites'. -

2 Vul de vereiste informatie in. U moet basisinformatie verstrekken om uw identiteit vast te stellen, inclusief uw:[2]

2 Vul de vereiste informatie in. U moet basisinformatie verstrekken om uw identiteit vast te stellen, inclusief uw:[2] - Geboortedatum

- Burgerservicenummer

- Huidige adres

- Voorgaand adres als u 2 jaar niet op uw huidige adres heeft gewoond

-

3 Bepaal welke kredietrapporten u bestelt. De drie rapporterende bedrijven krijgen hun informatie van verschillende plaatsen en kunnen dus enigszins andere informatie hebben. Ze presenteren het ook op verschillende manieren. Als u op zoek bent naar krediet voor een grote aankoop zoals een auto of huis, is het een goed idee om alle drie de rapporten in te zien om ervoor te zorgen dat uw kredietinformatie juist is. Als u niet van plan bent een grote aankoop te doen, is het logischer om uw verzoeken in te korten, zodat u uw kredietinformatie in de loop van het jaar kunt bijhouden.[3][4]

3 Bepaal welke kredietrapporten u bestelt. De drie rapporterende bedrijven krijgen hun informatie van verschillende plaatsen en kunnen dus enigszins andere informatie hebben. Ze presenteren het ook op verschillende manieren. Als u op zoek bent naar krediet voor een grote aankoop zoals een auto of huis, is het een goed idee om alle drie de rapporten in te zien om ervoor te zorgen dat uw kredietinformatie juist is. Als u niet van plan bent een grote aankoop te doen, is het logischer om uw verzoeken in te korten, zodat u uw kredietinformatie in de loop van het jaar kunt bijhouden.[3][4] - Equifax - Equifax groepeert accounts op handige wijze in "open" of "gesloten", waardoor het eenvoudig is om uw huidige accounts te bekijken. Het biedt ook een kredietgeschiedenis van 81 maanden voor elke kredietrekening, wat weergeeft of de rekening in elk van die maanden was betaald of achterstallig was. Zie hier voor meer informatie over de lay-out van het Equifax-rapport en de gebruikte codes.

- Experian - Het meest nuttige kenmerk van Experian-rapporten is dat ze u vertellen wanneer een account of een negatief rapport volgens planning uw kredietrapport zal verliezen. Experian biedt ook een betalingsgeschiedenis van 81 maanden voor elk account. Experian is ook het enige bedrijf dat on-time huurbetalingen rapporteert, in tegenstelling tot alleen laattijdige betalingen. Zie hier voor meer informatie over de lay-out en codes van het Experian-rapport.

- TransUnion - TransUnion heeft de neiging om de meest actuele adres- en werkgelegenheidsinformatie te hebben. U kunt de werkgelegenheidsinformatie via hun website corrigeren wanneer u het rapport ontvangt, hoewel dit uw credit score niet zal veranderen. Zij zijn ook het enige kredietbureau dat uw maandelijkse saldo en betaling rapporteert als onderdeel van uw kredietgeschiedenis. Zie hier voor meer informatie over de lay-out en codes van het TransUnion-rapport.

-

4 Verifieer uw identiteit. Elk kredietrapportagentschap zal u vragen stellen over uw kredietgeschiedenis om te verifiëren dat u bent wie u zegt dat u bent. De vragen hebben betrekking op uw kredietrekeningen - wanneer ze zijn geopend, hoeveel u verschuldigd bent, enz. - en uw vorige adressen.

4 Verifieer uw identiteit. Elk kredietrapportagentschap zal u vragen stellen over uw kredietgeschiedenis om te verifiëren dat u bent wie u zegt dat u bent. De vragen hebben betrekking op uw kredietrekeningen - wanneer ze zijn geopend, hoeveel u verschuldigd bent, enz. - en uw vorige adressen. - Maak je geen zorgen als je bepaalde informatie niet herkent. "Geen van bovenstaande" is een zeer populair antwoord op vragen over identiteitsverificatie van kredietbedrijven.

-

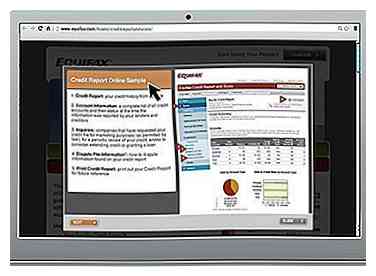

5 Bekijk uw rapport of rapporten online. U kunt alle rapporten die u online hebt besteld, bekijken. Als u een account bij de rapporterende bedrijven registreert, kunt u mogelijk terugkeren naar de account om ze maximaal 30 dagen te bekijken. Anders kunt u ze slechts één keer bekijken, dus sla de rapporten op of druk ze af.

5 Bekijk uw rapport of rapporten online. U kunt alle rapporten die u online hebt besteld, bekijken. Als u een account bij de rapporterende bedrijven registreert, kunt u mogelijk terugkeren naar de account om ze maximaal 30 dagen te bekijken. Anders kunt u ze slechts één keer bekijken, dus sla de rapporten op of druk ze af. -

6 Vraag een kredietrapport per telefoon of e-mail aan. Als u niet van internettype bent, zijn er twee andere manieren om uw gratis jaarlijkse kredietrapport aan te vragen:

6 Vraag een kredietrapport per telefoon of e-mail aan. Als u niet van internettype bent, zijn er twee andere manieren om uw gratis jaarlijkse kredietrapport aan te vragen: - Telefonisch - Bel 1-877-322-8228 om uw rapport per e-mail naar u op te sturen en vraag een exemplaar van uw rapport bij elk van de drie rapporterende instanties. U voert een eenvoudig verificatieproces uit via de telefoon, vergelijkbaar met het online proces, en ontvangt binnen twee tot drie weken na uw aanvraag een kopie van uw rapport.

- Per post - Om uw melding per post aan te vragen, moet u het hier gedateerde aanvraagformulier voor het kredietformulier invullen en dit vervolgens opsturen naar: Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281. U kunt een kopie van uw rapport verwachten binnen ongeveer twee tot drie weken na de datum waarop uw aanvraag is ontvangen door AnnualCreditReport.com.

-

7 Controleer uw kredietwaardigheidsrapport, van alle drie de bureaus, elk jaar. Als een van de bureaus onjuiste informatie van uw kredietinstelling krijgt, of als het gewoon een fout maakt, loont het om het probleem snel op te lossen. Een slepende smet op uw kredietrapport kan onopgemerkt blijven en vervolgens worden begraven als u er niet in slaagt om elk jaar een rapport op te vragen, waardoor u een mysterieus lage credit score krijgt en geen redenen waarom.

7 Controleer uw kredietwaardigheidsrapport, van alle drie de bureaus, elk jaar. Als een van de bureaus onjuiste informatie van uw kredietinstelling krijgt, of als het gewoon een fout maakt, loont het om het probleem snel op te lossen. Een slepende smet op uw kredietrapport kan onopgemerkt blijven en vervolgens worden begraven als u er niet in slaagt om elk jaar een rapport op te vragen, waardoor u een mysterieus lage credit score krijgt en geen redenen waarom. - Print en archiveer uw kredietrapport. Het hebben van een fysieke kopie is zo old-school, maar het is ook slim. Kopieën van uw kredietrapporten, die teruggaan tot het moment waarop u voor het eerst krediet ging gebruiken, kunnen van pas komen als u ooit bewijs moet tonen, bijvoorbeeld in een geschil met een kredietinstelling of het bureau zelf.

1 Ga naar annualcreditreport.com. Dit is de website die is opgezet door de drie kredietbeoordelingsbureaus - Equifax, TransUnion en Experian - zodat klanten eenvoudig een kredietrapport kunnen aanvragen. Dit is de enige site die is gemachtigd om gratis kredietrapporten uit te geven, dus zorg ervoor dat u deze gebruikt, en niet op andere 'bedriegersites'.

1 Ga naar annualcreditreport.com. Dit is de website die is opgezet door de drie kredietbeoordelingsbureaus - Equifax, TransUnion en Experian - zodat klanten eenvoudig een kredietrapport kunnen aanvragen. Dit is de enige site die is gemachtigd om gratis kredietrapporten uit te geven, dus zorg ervoor dat u deze gebruikt, en niet op andere 'bedriegersites'.  2 Vul de vereiste informatie in. U moet basisinformatie verstrekken om uw identiteit vast te stellen, inclusief uw:[2]

2 Vul de vereiste informatie in. U moet basisinformatie verstrekken om uw identiteit vast te stellen, inclusief uw:[2]  3 Bepaal welke kredietrapporten u bestelt. De drie rapporterende bedrijven krijgen hun informatie van verschillende plaatsen en kunnen dus enigszins andere informatie hebben. Ze presenteren het ook op verschillende manieren. Als u op zoek bent naar krediet voor een grote aankoop zoals een auto of huis, is het een goed idee om alle drie de rapporten in te zien om ervoor te zorgen dat uw kredietinformatie juist is. Als u niet van plan bent een grote aankoop te doen, is het logischer om uw verzoeken in te korten, zodat u uw kredietinformatie in de loop van het jaar kunt bijhouden.[3][4]

3 Bepaal welke kredietrapporten u bestelt. De drie rapporterende bedrijven krijgen hun informatie van verschillende plaatsen en kunnen dus enigszins andere informatie hebben. Ze presenteren het ook op verschillende manieren. Als u op zoek bent naar krediet voor een grote aankoop zoals een auto of huis, is het een goed idee om alle drie de rapporten in te zien om ervoor te zorgen dat uw kredietinformatie juist is. Als u niet van plan bent een grote aankoop te doen, is het logischer om uw verzoeken in te korten, zodat u uw kredietinformatie in de loop van het jaar kunt bijhouden.[3][4]  4 Verifieer uw identiteit. Elk kredietrapportagentschap zal u vragen stellen over uw kredietgeschiedenis om te verifiëren dat u bent wie u zegt dat u bent. De vragen hebben betrekking op uw kredietrekeningen - wanneer ze zijn geopend, hoeveel u verschuldigd bent, enz. - en uw vorige adressen.

4 Verifieer uw identiteit. Elk kredietrapportagentschap zal u vragen stellen over uw kredietgeschiedenis om te verifiëren dat u bent wie u zegt dat u bent. De vragen hebben betrekking op uw kredietrekeningen - wanneer ze zijn geopend, hoeveel u verschuldigd bent, enz. - en uw vorige adressen.  5 Bekijk uw rapport of rapporten online. U kunt alle rapporten die u online hebt besteld, bekijken. Als u een account bij de rapporterende bedrijven registreert, kunt u mogelijk terugkeren naar de account om ze maximaal 30 dagen te bekijken. Anders kunt u ze slechts één keer bekijken, dus sla de rapporten op of druk ze af.

5 Bekijk uw rapport of rapporten online. U kunt alle rapporten die u online hebt besteld, bekijken. Als u een account bij de rapporterende bedrijven registreert, kunt u mogelijk terugkeren naar de account om ze maximaal 30 dagen te bekijken. Anders kunt u ze slechts één keer bekijken, dus sla de rapporten op of druk ze af.  6 Vraag een kredietrapport per telefoon of e-mail aan. Als u niet van internettype bent, zijn er twee andere manieren om uw gratis jaarlijkse kredietrapport aan te vragen:

6 Vraag een kredietrapport per telefoon of e-mail aan. Als u niet van internettype bent, zijn er twee andere manieren om uw gratis jaarlijkse kredietrapport aan te vragen:  7 Controleer uw kredietwaardigheidsrapport, van alle drie de bureaus, elk jaar. Als een van de bureaus onjuiste informatie van uw kredietinstelling krijgt, of als het gewoon een fout maakt, loont het om het probleem snel op te lossen. Een slepende smet op uw kredietrapport kan onopgemerkt blijven en vervolgens worden begraven als u er niet in slaagt om elk jaar een rapport op te vragen, waardoor u een mysterieus lage credit score krijgt en geen redenen waarom.

7 Controleer uw kredietwaardigheidsrapport, van alle drie de bureaus, elk jaar. Als een van de bureaus onjuiste informatie van uw kredietinstelling krijgt, of als het gewoon een fout maakt, loont het om het probleem snel op te lossen. Een slepende smet op uw kredietrapport kan onopgemerkt blijven en vervolgens worden begraven als u er niet in slaagt om elk jaar een rapport op te vragen, waardoor u een mysterieus lage credit score krijgt en geen redenen waarom. Methode twee van drie:

Uw kredietrapport begrijpen

-

1 Weet wat alle informatie over uw rapport betekent. Alle drie de rapporterende instanties rapporteren hetzelfde type informatie over hun rapporten:[5]

1 Weet wat alle informatie over uw rapport betekent. Alle drie de rapporterende instanties rapporteren hetzelfde type informatie over hun rapporten:[5] - Identificerende informatie - uw naam, adres, sofinummer, geboortedatum en standplaatsen.

- Kredietrekeningen - Hieronder vallen hypothecaire rekeningen en leningen voor woninghypotheken, doorlopende rekeningen (creditcards) en termijnrekeningen, waarbij het bedrag en de betalingstermijn zijn vastgesteld, zoals een auto of studieleningen. De betalingshistorie voor elk account wordt gedurende 81 maanden (of meer in het geval van TransUnion) geregistreerd. Bevredigende en negatieve rekeningen worden afzonderlijk gerapporteerd, waarbij meestal eerst negatieve rekeningen worden gerapporteerd.

- Kredietinformatie - Moeilijke vragen komen voor wanneer u een lening aanvraagt en een kredietverstrekker toestemming geeft om uw melding te vragen. Deze vragen hebben een negatieve invloed op uw credit score als er te veel zijn in een korte periode. Zachte vragen zijn wanneer een crediteur uw rapport bestelt om u een "vooraf goedgekeurd" aanbod te sturen. Zachte vragen hebben geen invloed op uw credit score.

- Posten van openbaar telefoonverkeer en incasso - Dit omvat faillissementen, gedwongen verkopen, rechtszaken, loonbeslag, pandrechten, vonnissen en informatie over achterstallige schulden van incassobureaus.

-

2 Onderzoek uw rapport op tekenen van identiteitsdiefstal of kredietfraude. Het eerste dat u met uw kredietrapport moet doen, is er doorheen bladeren om er zeker van te zijn dat er geen onnauwkeurige informatie is. Dit zal helpen om uw credit score te beschermen en identiteitsdiefstal te voorkomen. Zorg ervoor dat u controleert:[6]

2 Onderzoek uw rapport op tekenen van identiteitsdiefstal of kredietfraude. Het eerste dat u met uw kredietrapport moet doen, is er doorheen bladeren om er zeker van te zijn dat er geen onnauwkeurige informatie is. Dit zal helpen om uw credit score te beschermen en identiteitsdiefstal te voorkomen. Zorg ervoor dat u controleert:[6] - Naam - Er mogen geen andere namen worden vermeld dan de uwe.

- Adres - Zorg ervoor dat de enige vermelde adressen plaatsen zijn waar u woonde. Als een ander adres verschijnt, kan dit een teken van identiteitsdiefstal zijn.

- Kredietrekeningen: in het rapport worden alle huidige en oude kredietrekeningen vermeld, samen met informatie of de betaling ooit te laat is geweest en, zo ja, hoe laat. Zorg ervoor dat alle accounts bij u horen of horen en controleer of alle negatieve informatie correct is.

- Informatie over openbare archieven - Controleer of uw rapport lijsten bevat van achterstallige rekeningen, faillissementen, gedwongen verkopen, rechtszaken, loonbeslag, retentierechten of vonnissen, zorg ervoor dat ze correct zijn. Dit soort informatie kan uw credit score verwoesten, dus zorg ervoor dat het correct is als het wordt gemeld.

-

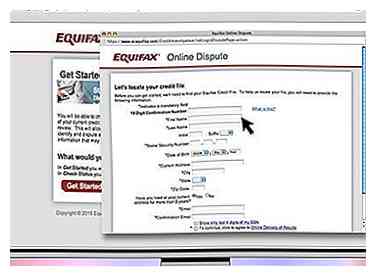

3 Onnauwkeurige informatie melden. U kunt melden dat u denkt dat informatie onjuist is via hun websites tijdens het beoordelen van uw rapport, of u kunt schrijven naar de bedrijven. Ze moeten het betwiste item onderzoeken en uw geschil doorsturen naar degene die hen de informatie heeft verstrekt. U moet ook de onjuiste informatie aan de betreffende schuldeiser melden, anders kunnen ze dit opnieuw melden en verschijnen ze weer op uw kredietrapport. Als het rapporterende bureau weigert het betwiste item te verwijderen, kunt u vragen dat een verklaring van uw geschil wordt opgenomen in alle toekomstige kredietrapporten.[7]

3 Onnauwkeurige informatie melden. U kunt melden dat u denkt dat informatie onjuist is via hun websites tijdens het beoordelen van uw rapport, of u kunt schrijven naar de bedrijven. Ze moeten het betwiste item onderzoeken en uw geschil doorsturen naar degene die hen de informatie heeft verstrekt. U moet ook de onjuiste informatie aan de betreffende schuldeiser melden, anders kunnen ze dit opnieuw melden en verschijnen ze weer op uw kredietrapport. Als het rapporterende bureau weigert het betwiste item te verwijderen, kunt u vragen dat een verklaring van uw geschil wordt opgenomen in alle toekomstige kredietrapporten.[7] - Equifax - U kunt hier een online geschil beginnen, hen bellen op 866-349-5191, of ze schrijven op Equifax Information Services, LLC; Postwissel Box 740256; Atlanta, GA 30348.[8]

- Experian - Je kunt hier een online geschil beginnen of ze schrijven bij Experian; Postwissel Box 4500; Allen, TX 75013.[9]

- TransUnion - U kunt hier een online geschil beginnen, hen bellen op 800-916-8800, of ze schrijven op TransUnion LLC; Consumer Dispute Center; Postwissel Box 2000; Chester, PA 19022.[10]

-

4 Zet een fraudewaarschuwing op uw rapporten. Als u onnauwkeurige informatie vindt, kan dit een teken zijn van poging tot identiteitsdiefstal. Neem voor uw kredietwaardigheid contact op met Experian, TransUnion of Equifax om 90-daagse fraudewaarschuwingen op uw accounts te plaatsen. Deze waarschuwingen informeren kredietverstrekkers en kredietverstrekkers dat ze extra voorzorgsmaatregelen moeten nemen om uw identiteit te verifiëren voordat ze meer kredieten verstrekken. U hoeft slechts contact op te nemen met één bureau en zij zullen de andere twee vertellen om meldingen over uw accounts te plaatsen.[11]

4 Zet een fraudewaarschuwing op uw rapporten. Als u onnauwkeurige informatie vindt, kan dit een teken zijn van poging tot identiteitsdiefstal. Neem voor uw kredietwaardigheid contact op met Experian, TransUnion of Equifax om 90-daagse fraudewaarschuwingen op uw accounts te plaatsen. Deze waarschuwingen informeren kredietverstrekkers en kredietverstrekkers dat ze extra voorzorgsmaatregelen moeten nemen om uw identiteit te verifiëren voordat ze meer kredieten verstrekken. U hoeft slechts contact op te nemen met één bureau en zij zullen de andere twee vertellen om meldingen over uw accounts te plaatsen.[11] -

5 Ken het verschil tussen uw kredietrapport en credit score. Uw credit score is een cijfer dat kredietverstrekkers gebruiken om te bepalen of u in aanmerking komt voor leningen of creditcards, en het wordt berekend op basis van uw kredietgeschiedenis. Eén website beschrijft het als volgt: "Als credit een scriptie was, zou de score je cijfer aan de top zijn en zou het rapport de feedback zijn die je docent schreef over hoe goed je op de achterkant hebt gepresteerd."[12] Als u uw rapport online bekijkt, geven Experian, Equifax en TransUnion u allemaal de mogelijkheid om te betalen om uw credit score te bekijken. Scores zijn als volgt:

5 Ken het verschil tussen uw kredietrapport en credit score. Uw credit score is een cijfer dat kredietverstrekkers gebruiken om te bepalen of u in aanmerking komt voor leningen of creditcards, en het wordt berekend op basis van uw kredietgeschiedenis. Eén website beschrijft het als volgt: "Als credit een scriptie was, zou de score je cijfer aan de top zijn en zou het rapport de feedback zijn die je docent schreef over hoe goed je op de achterkant hebt gepresteerd."[12] Als u uw rapport online bekijkt, geven Experian, Equifax en TransUnion u allemaal de mogelijkheid om te betalen om uw credit score te bekijken. Scores zijn als volgt: - 600 of minder - Dit kwalificeert als slecht krediet, wat betekent dat u het moeilijk zult vinden om een krediet voor een autolening of hypotheek te krijgen. U komt waarschijnlijk alleen in aanmerking voor een beveiligde creditcard, waarvoor een aanbetaling vereist is voordat u kosten kunt betalen, net als bij een betaalpas.

- 600-700 - Dit is gemiddeld krediet. U komt in aanmerking voor leningen en creditcards, maar met hogere tarieven en slechtere voorwaarden

- 700+ - U hebt een goede kredietwaardigheid en zult worden goedgekeurd voor de meeste leningen met concurrerende tarieven en ook door de meeste kaartmaatschappijen, zolang u niet teveel creditcardrekeningen of te veel schulden hebt.

- 780+ - Deze hoge rating vereist een geschiedenis van ten minste 5 jaar on-time betalingen, samen met een mix van schulden - creditcards, studieleningen, hypotheken, enz. U zou in staat moeten zijn om toptarieven te krijgen voor leningen en om het even welk van de beste creditcards.

-

6 Neem stappen om uw credit score te verbeteren. De eenvoudigste manieren om uw kredietscore te verbeteren, zijn door uw schulden op tijd te betalen en uw schuld / totale kredietratio op uw doorlopende schuld (creditcards) terug te brengen tot 20% of minder. U kunt dit doen door uw saldo te betalen of meer tegoed te krijgen.

6 Neem stappen om uw credit score te verbeteren. De eenvoudigste manieren om uw kredietscore te verbeteren, zijn door uw schulden op tijd te betalen en uw schuld / totale kredietratio op uw doorlopende schuld (creditcards) terug te brengen tot 20% of minder. U kunt dit doen door uw saldo te betalen of meer tegoed te krijgen.

1 Weet wat alle informatie over uw rapport betekent. Alle drie de rapporterende instanties rapporteren hetzelfde type informatie over hun rapporten:[5]

1 Weet wat alle informatie over uw rapport betekent. Alle drie de rapporterende instanties rapporteren hetzelfde type informatie over hun rapporten:[5]  2 Onderzoek uw rapport op tekenen van identiteitsdiefstal of kredietfraude. Het eerste dat u met uw kredietrapport moet doen, is er doorheen bladeren om er zeker van te zijn dat er geen onnauwkeurige informatie is. Dit zal helpen om uw credit score te beschermen en identiteitsdiefstal te voorkomen. Zorg ervoor dat u controleert:[6]

2 Onderzoek uw rapport op tekenen van identiteitsdiefstal of kredietfraude. Het eerste dat u met uw kredietrapport moet doen, is er doorheen bladeren om er zeker van te zijn dat er geen onnauwkeurige informatie is. Dit zal helpen om uw credit score te beschermen en identiteitsdiefstal te voorkomen. Zorg ervoor dat u controleert:[6]  3 Onnauwkeurige informatie melden. U kunt melden dat u denkt dat informatie onjuist is via hun websites tijdens het beoordelen van uw rapport, of u kunt schrijven naar de bedrijven. Ze moeten het betwiste item onderzoeken en uw geschil doorsturen naar degene die hen de informatie heeft verstrekt. U moet ook de onjuiste informatie aan de betreffende schuldeiser melden, anders kunnen ze dit opnieuw melden en verschijnen ze weer op uw kredietrapport. Als het rapporterende bureau weigert het betwiste item te verwijderen, kunt u vragen dat een verklaring van uw geschil wordt opgenomen in alle toekomstige kredietrapporten.[7]

3 Onnauwkeurige informatie melden. U kunt melden dat u denkt dat informatie onjuist is via hun websites tijdens het beoordelen van uw rapport, of u kunt schrijven naar de bedrijven. Ze moeten het betwiste item onderzoeken en uw geschil doorsturen naar degene die hen de informatie heeft verstrekt. U moet ook de onjuiste informatie aan de betreffende schuldeiser melden, anders kunnen ze dit opnieuw melden en verschijnen ze weer op uw kredietrapport. Als het rapporterende bureau weigert het betwiste item te verwijderen, kunt u vragen dat een verklaring van uw geschil wordt opgenomen in alle toekomstige kredietrapporten.[7]  4 Zet een fraudewaarschuwing op uw rapporten. Als u onnauwkeurige informatie vindt, kan dit een teken zijn van poging tot identiteitsdiefstal. Neem voor uw kredietwaardigheid contact op met Experian, TransUnion of Equifax om 90-daagse fraudewaarschuwingen op uw accounts te plaatsen. Deze waarschuwingen informeren kredietverstrekkers en kredietverstrekkers dat ze extra voorzorgsmaatregelen moeten nemen om uw identiteit te verifiëren voordat ze meer kredieten verstrekken. U hoeft slechts contact op te nemen met één bureau en zij zullen de andere twee vertellen om meldingen over uw accounts te plaatsen.[11]

4 Zet een fraudewaarschuwing op uw rapporten. Als u onnauwkeurige informatie vindt, kan dit een teken zijn van poging tot identiteitsdiefstal. Neem voor uw kredietwaardigheid contact op met Experian, TransUnion of Equifax om 90-daagse fraudewaarschuwingen op uw accounts te plaatsen. Deze waarschuwingen informeren kredietverstrekkers en kredietverstrekkers dat ze extra voorzorgsmaatregelen moeten nemen om uw identiteit te verifiëren voordat ze meer kredieten verstrekken. U hoeft slechts contact op te nemen met één bureau en zij zullen de andere twee vertellen om meldingen over uw accounts te plaatsen.[11]  5 Ken het verschil tussen uw kredietrapport en credit score. Uw credit score is een cijfer dat kredietverstrekkers gebruiken om te bepalen of u in aanmerking komt voor leningen of creditcards, en het wordt berekend op basis van uw kredietgeschiedenis. Eén website beschrijft het als volgt: "Als credit een scriptie was, zou de score je cijfer aan de top zijn en zou het rapport de feedback zijn die je docent schreef over hoe goed je op de achterkant hebt gepresteerd."[12] Als u uw rapport online bekijkt, geven Experian, Equifax en TransUnion u allemaal de mogelijkheid om te betalen om uw credit score te bekijken. Scores zijn als volgt:

5 Ken het verschil tussen uw kredietrapport en credit score. Uw credit score is een cijfer dat kredietverstrekkers gebruiken om te bepalen of u in aanmerking komt voor leningen of creditcards, en het wordt berekend op basis van uw kredietgeschiedenis. Eén website beschrijft het als volgt: "Als credit een scriptie was, zou de score je cijfer aan de top zijn en zou het rapport de feedback zijn die je docent schreef over hoe goed je op de achterkant hebt gepresteerd."[12] Als u uw rapport online bekijkt, geven Experian, Equifax en TransUnion u allemaal de mogelijkheid om te betalen om uw credit score te bekijken. Scores zijn als volgt:  6 Neem stappen om uw credit score te verbeteren. De eenvoudigste manieren om uw kredietscore te verbeteren, zijn door uw schulden op tijd te betalen en uw schuld / totale kredietratio op uw doorlopende schuld (creditcards) terug te brengen tot 20% of minder. U kunt dit doen door uw saldo te betalen of meer tegoed te krijgen.

6 Neem stappen om uw credit score te verbeteren. De eenvoudigste manieren om uw kredietscore te verbeteren, zijn door uw schulden op tijd te betalen en uw schuld / totale kredietratio op uw doorlopende schuld (creditcards) terug te brengen tot 20% of minder. U kunt dit doen door uw saldo te betalen of meer tegoed te krijgen. Methode drie van drie:

Extra gratis rapporten in een bepaald jaar bestellen

-

1 Verander een kredietrapport indien nodig. De FCRA voorziet in bepaalde situaties waarin consumenten recht hebben op nog een gratis kredietrapport, zelfs als ze in de afgelopen 12 maanden al een rapport van dat rapportagebureau hebben verkregen. Sommige situaties die u recht geven op een gratis rapport zijn onder andere:[13]

1 Verander een kredietrapport indien nodig. De FCRA voorziet in bepaalde situaties waarin consumenten recht hebben op nog een gratis kredietrapport, zelfs als ze in de afgelopen 12 maanden al een rapport van dat rapportagebureau hebben verkregen. Sommige situaties die u recht geven op een gratis rapport zijn onder andere:[13] - U had een "ongunstig rapport" - d.w.z.een krediet-, verzekerings- of sollicitatie geweigerd vanwege informatie over uw kredietrapport. De werkgever, verzekeraar of bank stuurt u een kennisgeving met de contactgegevens van het rapporterende bureau dat het rapport heeft verstrekt. Je hebt 60 dagen vanaf de datum waarop je de weigering hebt vernomen om contact op te nemen met het bureau en om een kopie van je kredietrapport te vragen.

- U bent werkloos en bent van plan om binnen de komende 60 dagen op zoek te gaan naar een baan.

- U ontvangt overheidsbijstandsbijstand.

- U bent het slachtoffer van fraude of identiteitsdiefstal en heeft de indruk dat dit heeft geresulteerd in onnauwkeurige informatie op uw kredietrapport.

-

2 Ontvang een extra gratis rapport met dank aan uw staat. Als u inwoner bent van Colorado, Georgia, Maine, Maryland, Massachusetts, New Jersey of Vermont, heeft u recht op één extra gratis rapport per jaar van elk meldpunt. Kijk hier voor meer informatie over hoe u uw extra gratis rapport krijgt.

2 Ontvang een extra gratis rapport met dank aan uw staat. Als u inwoner bent van Colorado, Georgia, Maine, Maryland, Massachusetts, New Jersey of Vermont, heeft u recht op één extra gratis rapport per jaar van elk meldpunt. Kijk hier voor meer informatie over hoe u uw extra gratis rapport krijgt. -

3 Als u om welke reden dan ook recht heeft op een ander gratis kredietrapport, vraagt u dit aan bij elk van de drie rapporterende instanties. Elk bureau heeft een andere procedure voor het aanvragen en verkrijgen van uw melding.

3 Als u om welke reden dan ook recht heeft op een ander gratis kredietrapport, vraagt u dit aan bij elk van de drie rapporterende instanties. Elk bureau heeft een andere procedure voor het aanvragen en verkrijgen van uw melding. - Equifax: vraag uw rapport online aan door te bellen naar: 800-685-1111 of door te schrijven naar Equifax Disclosure Department, P.O. Box 740241, Atlanta, 30374. Vermeld bij het schrijven uw naam, sofinummer, huidige en vorige adressen, geboortedatum en telefoonnummer. Voor uw bescherming moet u ook uw identiteit verifiëren door kopieën van bepaalde documenten te bezorgen. Zie de pagina Aanvaardbare vormen van identificatie van Equifax voor een lijst met toegestane documenten.

- Experian: als je een negatief rapport hebt gehad, kun je hier een extra gratis rapport online krijgen. Als u een rapport ontvangt als reactie op fraude, kunt u hier terecht. Anders belt u 888-200-6020.

- TransUnion: vraag uw rapport online aan door te bellen naar 800-888-4213 of door te schrijven naar TransUnion LLC, 2 Baldwin Place, P.O. Box 1000, Chester, PA 19022. Noteer bij het schrijven uw naam, sofinummer, huidige en vorige adressen, geboortedatum en telefoonnummer.[14]

1 Verander een kredietrapport indien nodig. De FCRA voorziet in bepaalde situaties waarin consumenten recht hebben op nog een gratis kredietrapport, zelfs als ze in de afgelopen 12 maanden al een rapport van dat rapportagebureau hebben verkregen. Sommige situaties die u recht geven op een gratis rapport zijn onder andere:[13]

1 Verander een kredietrapport indien nodig. De FCRA voorziet in bepaalde situaties waarin consumenten recht hebben op nog een gratis kredietrapport, zelfs als ze in de afgelopen 12 maanden al een rapport van dat rapportagebureau hebben verkregen. Sommige situaties die u recht geven op een gratis rapport zijn onder andere:[13]  2 Ontvang een extra gratis rapport met dank aan uw staat. Als u inwoner bent van Colorado, Georgia, Maine, Maryland, Massachusetts, New Jersey of Vermont, heeft u recht op één extra gratis rapport per jaar van elk meldpunt. Kijk hier voor meer informatie over hoe u uw extra gratis rapport krijgt.

2 Ontvang een extra gratis rapport met dank aan uw staat. Als u inwoner bent van Colorado, Georgia, Maine, Maryland, Massachusetts, New Jersey of Vermont, heeft u recht op één extra gratis rapport per jaar van elk meldpunt. Kijk hier voor meer informatie over hoe u uw extra gratis rapport krijgt.  3 Als u om welke reden dan ook recht heeft op een ander gratis kredietrapport, vraagt u dit aan bij elk van de drie rapporterende instanties. Elk bureau heeft een andere procedure voor het aanvragen en verkrijgen van uw melding.

3 Als u om welke reden dan ook recht heeft op een ander gratis kredietrapport, vraagt u dit aan bij elk van de drie rapporterende instanties. Elk bureau heeft een andere procedure voor het aanvragen en verkrijgen van uw melding. Facebook

Twitter

Google+