Minotauromaquia

Minotauromaquia

Brand, overstroming, inbraak - je weet nooit wanneer je een claim moet indienen op je huisverzekeringspolis. Om ervoor te zorgen dat u wordt gecompenseerd, maakt u digitale foto's van uw huishoudelijke spullen en uploadt u deze naar een site voor het delen van foto's zoals Flickr.

U dient ook gebruik te maken van de diensten van een expert op het gebied van verzekeringstoezeggingen (ook bekend als een openbare expert in de VS) wanneer u een vordering bij uw verzekeringsmaatschappij nastreeft. Wanneer u een verzekeringsclaim doet, wijst uw verzekeringsmaatschappij onmiddellijk een verzekeringsverliezenaanpassing aan uw zaak toe. Het is de taak van een verzekeringsverliezenregelaar om de zaak te bestuderen en ervoor te zorgen dat de verzekeringsmaatschappij zo weinig mogelijk uitbetaalt. Een expert in het assurantiënverlies werkt voor de eiser, zodat hij verzekerd is van de schikking die hij verdient in plaats van een schikking die past bij de verzekeringsmaatschappij. U en uw schadebeoordelaar zijn normaal gesproken de enige personen die bij de zaak betrokken zijn en die uw belangen op hun hart hebben. De verzekeringsmaatschappij en hun schade-experts worden geoefend in het effectief behandelen van claims en in het voordeel van hun eigen bedrijf. Het is echter onwaarschijnlijk dat u weet wat u het beste kunt doen, omdat u niet elke dag een claim claimt. Het is gemakkelijk om fouten te maken bij het afsluiten van een verzekering als u niet alle regels kent. Uw verzekeringsexpert kent alle regels en kan deze gebruiken om uw recht te maximaliseren.

Methode één van de twee:

Pre-Loss

-

1 Lees de kleine lettertjes in uw huisverzekeringspolis zorgvuldig door - doe dit idealiter voordat de schade zich voordoet, zodat u weet dat u goed bent verzekerd. Zorg ervoor dat de beschrijvingen van uw eigendom nauwkeurig zijn beschreven in uw verzekeringsschema en dat alle details correct zijn (verzekerde bedragen, enz.).

1 Lees de kleine lettertjes in uw huisverzekeringspolis zorgvuldig door - doe dit idealiter voordat de schade zich voordoet, zodat u weet dat u goed bent verzekerd. Zorg ervoor dat de beschrijvingen van uw eigendom nauwkeurig zijn beschreven in uw verzekeringsschema en dat alle details correct zijn (verzekerde bedragen, enz.). - Breng uw verzekeraars of makelaar schriftelijk op de hoogte als er een fout is gesignaleerd, waarbij u hen vraagt om hetzelfde te corrigeren als een kwestie van urgentie. Bewaar deze e-mail of brief als bewijs.

-

2 Bewaar het aankoopbewijs van alle artikelen met een waarde van meer dan $ 200, waar mogelijk. Dit zal bewijs leveren van de prijs en datum van aankoop. Houd een hardlooprecord en een inventaris van alle collecties zoals cd's, dvd's enz. En een bewijs van aankoop voortaan als u dat nog niet hebt gedaan.

2 Bewaar het aankoopbewijs van alle artikelen met een waarde van meer dan $ 200, waar mogelijk. Dit zal bewijs leveren van de prijs en datum van aankoop. Houd een hardlooprecord en een inventaris van alle collecties zoals cd's, dvd's enz. En een bewijs van aankoop voortaan als u dat nog niet hebt gedaan. -

3 Maak een schriftelijke inventaris van al uw huishoudelijke artikelen op jaarbasis. Stuur dit door naar uw verzekeringsmaatschappij of makelaar voor hun administratie. Hiermee wordt de bal in de rechtbank geplaatst om u van tevoren een aankoopbewijs te vragen voor duurdere artikelen, zoals dure elektronische apparatuur of sieraden.

3 Maak een schriftelijke inventaris van al uw huishoudelijke artikelen op jaarbasis. Stuur dit door naar uw verzekeringsmaatschappij of makelaar voor hun administratie. Hiermee wordt de bal in de rechtbank geplaatst om u van tevoren een aankoopbewijs te vragen voor duurdere artikelen, zoals dure elektronische apparatuur of sieraden. - Het is altijd het beste om elke twee jaar een bewijs van aankoop van deze artikelen en bijgewerkte waarderingen te hebben voor al uw sieraden.

- Vanaf het begin pedant zijn, kan je een hoop geld en hoofdpijn besparen als een verzekeringsverlies optreedt. U kunt zelfs zover gaan dat u het eigendomsbewijs van deze artikelen bewaart in een brandvrije kluis.

-

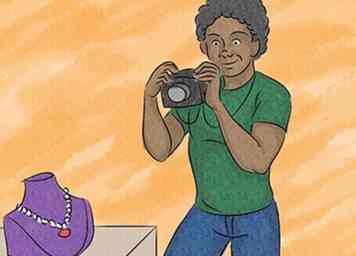

4 Bij afwezigheid van het bovengenoemde bewijsmateriaal als bewijs van eigendom of als ondersteunend bewijs, maak foto's van uw waardevolle spullen met serienummers. Flickr beperkt je tot 20 MB uploads per maand, dus neem op met een lage resolutie of downsize de bestanden met een app zoals http://gimp.org Gimp (gimp.org). Upload uw foto's naar (http://flickr.com Flickr), en zorg ervoor dat u "Privé" selecteert - u wilt niet dat de hele wereld op uw Fabergé-eieren lacht.

4 Bij afwezigheid van het bovengenoemde bewijsmateriaal als bewijs van eigendom of als ondersteunend bewijs, maak foto's van uw waardevolle spullen met serienummers. Flickr beperkt je tot 20 MB uploads per maand, dus neem op met een lage resolutie of downsize de bestanden met een app zoals http://gimp.org Gimp (gimp.org). Upload uw foto's naar (http://flickr.com Flickr), en zorg ervoor dat u "Privé" selecteert - u wilt niet dat de hele wereld op uw Fabergé-eieren lacht. - Schrijf bijschriften voor elke foto.

- Vermeld de datum waarop u het artikel hebt gekocht en de geschatte waarde.

1 Lees de kleine lettertjes in uw huisverzekeringspolis zorgvuldig door - doe dit idealiter voordat de schade zich voordoet, zodat u weet dat u goed bent verzekerd. Zorg ervoor dat de beschrijvingen van uw eigendom nauwkeurig zijn beschreven in uw verzekeringsschema en dat alle details correct zijn (verzekerde bedragen, enz.).

1 Lees de kleine lettertjes in uw huisverzekeringspolis zorgvuldig door - doe dit idealiter voordat de schade zich voordoet, zodat u weet dat u goed bent verzekerd. Zorg ervoor dat de beschrijvingen van uw eigendom nauwkeurig zijn beschreven in uw verzekeringsschema en dat alle details correct zijn (verzekerde bedragen, enz.).  2 Bewaar het aankoopbewijs van alle artikelen met een waarde van meer dan $ 200, waar mogelijk. Dit zal bewijs leveren van de prijs en datum van aankoop. Houd een hardlooprecord en een inventaris van alle collecties zoals cd's, dvd's enz. En een bewijs van aankoop voortaan als u dat nog niet hebt gedaan.

2 Bewaar het aankoopbewijs van alle artikelen met een waarde van meer dan $ 200, waar mogelijk. Dit zal bewijs leveren van de prijs en datum van aankoop. Houd een hardlooprecord en een inventaris van alle collecties zoals cd's, dvd's enz. En een bewijs van aankoop voortaan als u dat nog niet hebt gedaan.  3 Maak een schriftelijke inventaris van al uw huishoudelijke artikelen op jaarbasis. Stuur dit door naar uw verzekeringsmaatschappij of makelaar voor hun administratie. Hiermee wordt de bal in de rechtbank geplaatst om u van tevoren een aankoopbewijs te vragen voor duurdere artikelen, zoals dure elektronische apparatuur of sieraden.

3 Maak een schriftelijke inventaris van al uw huishoudelijke artikelen op jaarbasis. Stuur dit door naar uw verzekeringsmaatschappij of makelaar voor hun administratie. Hiermee wordt de bal in de rechtbank geplaatst om u van tevoren een aankoopbewijs te vragen voor duurdere artikelen, zoals dure elektronische apparatuur of sieraden.  4 Bij afwezigheid van het bovengenoemde bewijsmateriaal als bewijs van eigendom of als ondersteunend bewijs, maak foto's van uw waardevolle spullen met serienummers. Flickr beperkt je tot 20 MB uploads per maand, dus neem op met een lage resolutie of downsize de bestanden met een app zoals http://gimp.org Gimp (gimp.org). Upload uw foto's naar (http://flickr.com Flickr), en zorg ervoor dat u "Privé" selecteert - u wilt niet dat de hele wereld op uw Fabergé-eieren lacht.

4 Bij afwezigheid van het bovengenoemde bewijsmateriaal als bewijs van eigendom of als ondersteunend bewijs, maak foto's van uw waardevolle spullen met serienummers. Flickr beperkt je tot 20 MB uploads per maand, dus neem op met een lage resolutie of downsize de bestanden met een app zoals http://gimp.org Gimp (gimp.org). Upload uw foto's naar (http://flickr.com Flickr), en zorg ervoor dat u "Privé" selecteert - u wilt niet dat de hele wereld op uw Fabergé-eieren lacht. Methode twee van twee:

Post-verlies

-

1 Neem contact op met een onafhankelijke expert op het gebied van verlies van verzekeringen. Om ervoor te zorgen dat u een deskundige vertegenwoordiging krijgt bij uw verzekeringsmaatschappij en uw rechten maximaliseert volgens de voorwaarden van uw polis, is het essentieel dat u een dergelijke persoon bij u in dienst heeft.

1 Neem contact op met een onafhankelijke expert op het gebied van verlies van verzekeringen. Om ervoor te zorgen dat u een deskundige vertegenwoordiging krijgt bij uw verzekeringsmaatschappij en uw rechten maximaliseert volgens de voorwaarden van uw polis, is het essentieel dat u een dergelijke persoon bij u in dienst heeft. -

2 Bel uw verzekeringsmaatschappij of makelaar om hen te adviseren dat u op het punt staat een claim in te dienen. Het kan sneller en kosteneffectiever zijn om dit allemaal telefonisch te doen in plaats van formulieren in te vullen en te faxen of te posten. Of nog beter: laat uw schade-expert uw claim voor u melden.

2 Bel uw verzekeringsmaatschappij of makelaar om hen te adviseren dat u op het punt staat een claim in te dienen. Het kan sneller en kosteneffectiever zijn om dit allemaal telefonisch te doen in plaats van formulieren in te vullen en te faxen of te posten. Of nog beter: laat uw schade-expert uw claim voor u melden. - Verzekeringsmaatschappijen eisen meestal van een eiser dat hij of een makelaar een verlies meldt dat is ontstaan binnen 30 dagen na een incident dat aanleiding geeft tot een mogelijke claim. Doe dit om uw belangen te beschermen, want uw verzekeraars kunnen deze technische bijzonderheden snel gebruiken om te voorkomen dat u uw claim betaalt.

-

3 Claim zo snel mogelijk na het incident. Er kan veel papierwerk worden verzameld, inclusief ontvangsten, vervangingsschattingen en reparatiekosten. Uw verzekeringsmaatschappij kan erop staan dat u uw eigen voorkeursleveranciers gebruikt voor reparaties en vervangingen - controleer de details van uw thuisverzekeringspolis of vraag uw verzekeraars hierover bij het melden van uw claim voordat u te "druk" raakt met hun werk.

3 Claim zo snel mogelijk na het incident. Er kan veel papierwerk worden verzameld, inclusief ontvangsten, vervangingsschattingen en reparatiekosten. Uw verzekeringsmaatschappij kan erop staan dat u uw eigen voorkeursleveranciers gebruikt voor reparaties en vervangingen - controleer de details van uw thuisverzekeringspolis of vraag uw verzekeraars hierover bij het melden van uw claim voordat u te "druk" raakt met hun werk. -

4 Als uw verlies het gevolg is van een strafrechtelijke actie, meld dit dan onmiddellijk aan de politie en verkrijg een referentienummer van het misdrijf. Het is het beste om dit zo snel mogelijk te doen, binnen 24 uur na het incident.

4 Als uw verlies het gevolg is van een strafrechtelijke actie, meld dit dan onmiddellijk aan de politie en verkrijg een referentienummer van het misdrijf. Het is het beste om dit zo snel mogelijk te doen, binnen 24 uur na het incident. -

5 Voorkom aansprakelijkheid. In het geval van een verlies dat mogelijk tot een aansprakelijkheidsclaim zou kunnen leiden, aanvaard nooit aansprakelijkheid van de verzekeraar bij het incident. U zou kunnen worden beschuldigd van het benadelen van verzekeraars en zij zouden op hun beurt aansprakelijkheid kunnen afwijzen en u aansprakelijk kunnen stellen voor het verlies.

5 Voorkom aansprakelijkheid. In het geval van een verlies dat mogelijk tot een aansprakelijkheidsclaim zou kunnen leiden, aanvaard nooit aansprakelijkheid van de verzekeraar bij het incident. U zou kunnen worden beschuldigd van het benadelen van verzekeraars en zij zouden op hun beurt aansprakelijkheid kunnen afwijzen en u aansprakelijk kunnen stellen voor het verlies.

1 Neem contact op met een onafhankelijke expert op het gebied van verlies van verzekeringen. Om ervoor te zorgen dat u een deskundige vertegenwoordiging krijgt bij uw verzekeringsmaatschappij en uw rechten maximaliseert volgens de voorwaarden van uw polis, is het essentieel dat u een dergelijke persoon bij u in dienst heeft.

1 Neem contact op met een onafhankelijke expert op het gebied van verlies van verzekeringen. Om ervoor te zorgen dat u een deskundige vertegenwoordiging krijgt bij uw verzekeringsmaatschappij en uw rechten maximaliseert volgens de voorwaarden van uw polis, is het essentieel dat u een dergelijke persoon bij u in dienst heeft.  2 Bel uw verzekeringsmaatschappij of makelaar om hen te adviseren dat u op het punt staat een claim in te dienen. Het kan sneller en kosteneffectiever zijn om dit allemaal telefonisch te doen in plaats van formulieren in te vullen en te faxen of te posten. Of nog beter: laat uw schade-expert uw claim voor u melden.

2 Bel uw verzekeringsmaatschappij of makelaar om hen te adviseren dat u op het punt staat een claim in te dienen. Het kan sneller en kosteneffectiever zijn om dit allemaal telefonisch te doen in plaats van formulieren in te vullen en te faxen of te posten. Of nog beter: laat uw schade-expert uw claim voor u melden.  3 Claim zo snel mogelijk na het incident. Er kan veel papierwerk worden verzameld, inclusief ontvangsten, vervangingsschattingen en reparatiekosten. Uw verzekeringsmaatschappij kan erop staan dat u uw eigen voorkeursleveranciers gebruikt voor reparaties en vervangingen - controleer de details van uw thuisverzekeringspolis of vraag uw verzekeraars hierover bij het melden van uw claim voordat u te "druk" raakt met hun werk.

3 Claim zo snel mogelijk na het incident. Er kan veel papierwerk worden verzameld, inclusief ontvangsten, vervangingsschattingen en reparatiekosten. Uw verzekeringsmaatschappij kan erop staan dat u uw eigen voorkeursleveranciers gebruikt voor reparaties en vervangingen - controleer de details van uw thuisverzekeringspolis of vraag uw verzekeraars hierover bij het melden van uw claim voordat u te "druk" raakt met hun werk.  4 Als uw verlies het gevolg is van een strafrechtelijke actie, meld dit dan onmiddellijk aan de politie en verkrijg een referentienummer van het misdrijf. Het is het beste om dit zo snel mogelijk te doen, binnen 24 uur na het incident.

4 Als uw verlies het gevolg is van een strafrechtelijke actie, meld dit dan onmiddellijk aan de politie en verkrijg een referentienummer van het misdrijf. Het is het beste om dit zo snel mogelijk te doen, binnen 24 uur na het incident.  5 Voorkom aansprakelijkheid. In het geval van een verlies dat mogelijk tot een aansprakelijkheidsclaim zou kunnen leiden, aanvaard nooit aansprakelijkheid van de verzekeraar bij het incident. U zou kunnen worden beschuldigd van het benadelen van verzekeraars en zij zouden op hun beurt aansprakelijkheid kunnen afwijzen en u aansprakelijk kunnen stellen voor het verlies.

5 Voorkom aansprakelijkheid. In het geval van een verlies dat mogelijk tot een aansprakelijkheidsclaim zou kunnen leiden, aanvaard nooit aansprakelijkheid van de verzekeraar bij het incident. U zou kunnen worden beschuldigd van het benadelen van verzekeraars en zij zouden op hun beurt aansprakelijkheid kunnen afwijzen en u aansprakelijk kunnen stellen voor het verlies.