Minotauromaquia

Minotauromaquia

Voor chauffeurs die de voertuigen die ze leasen, echt leuk vinden, kan er een tijd aan het einde van de lease komen als ze overwegen een buy-out te doen. Een lease-buyout omvat het betalen van de geldschieter wat het voertuig waard is volgens de lease-overeenkomst en het eigendom van het voertuig overnemen. Om echter een gunstige rente op een lease-buy-out autolening te krijgen en een algeheel goede deal te krijgen, moet u met kredietverstrekkers onderhandelen.

Deel een van de drie:

Beslissen of u uw lease-overeenkomst moet kopen

-

1 Overweeg eenvoudig om uw huurovereenkomst te beëindigen. Een buy-out is slechts een van uw opties aan het einde van een lease-overeenkomst. U kunt de lease ook gewoon beëindigen door uw laatste betaling te doen en de auto terug te brengen. Als u klaar bent om verder te gaan of de auto niet meer leuk vindt, is dit een perfect redelijke manier om de lease te beëindigen. U kunt er echter ook voor kiezen om het voertuig aan het einde van uw lease-overeenkomst te kopen. Doe dit als u wilt blijven rijden of als u tijdens uw lease-overeenkomst overmatige schade of slijtage aan het voertuig hebt geleden. Door het voertuig te kopen, kunt u voorkomen dat u schade moet betalen of een vergoeding moet betalen.[1]

1 Overweeg eenvoudig om uw huurovereenkomst te beëindigen. Een buy-out is slechts een van uw opties aan het einde van een lease-overeenkomst. U kunt de lease ook gewoon beëindigen door uw laatste betaling te doen en de auto terug te brengen. Als u klaar bent om verder te gaan of de auto niet meer leuk vindt, is dit een perfect redelijke manier om de lease te beëindigen. U kunt er echter ook voor kiezen om het voertuig aan het einde van uw lease-overeenkomst te kopen. Doe dit als u wilt blijven rijden of als u tijdens uw lease-overeenkomst overmatige schade of slijtage aan het voertuig hebt geleden. Door het voertuig te kopen, kunt u voorkomen dat u schade moet betalen of een vergoeding moet betalen.[1] - U kunt uw huurovereenkomst ook vroegtijdig verbreken. Zie hoe u een autolease kunt verbreken voor meer informatie.

-

2 Vergelijk de resterende en marktwaarde van het voertuig. De leasemaatschappij berekent vaak uw kant van de kosten op basis van een "restwaarde", wat in feite de beginwaarde is van de aftrekcijfers van het voertuig minus. De totale buyout-kosten zijn dit bedrag plus uw aankoopoptie. U kunt dan bepalen of de buy-out al dan niet een goede deal is door de buy-outkosten en de marktwaarde van het voertuig te vergelijken.

2 Vergelijk de resterende en marktwaarde van het voertuig. De leasemaatschappij berekent vaak uw kant van de kosten op basis van een "restwaarde", wat in feite de beginwaarde is van de aftrekcijfers van het voertuig minus. De totale buyout-kosten zijn dit bedrag plus uw aankoopoptie. U kunt dan bepalen of de buy-out al dan niet een goede deal is door de buy-outkosten en de marktwaarde van het voertuig te vergelijken. - Om de marktwaarde te berekenen, begint u met de blauwe boekwaarde van uw auto. Gebruik sites zoals Kelley, NAPA, Edmunds en meer om echte marktwaarden voor uw voertuig te vinden.

- Overweeg dan eventuele schade of overmatige slijtage. Als het voertuig tijdens de leaseperiode veel slijtage heeft opgelopen, is het mogelijk minder waard dan de boekwaarde.[2]

-

3 Vergelijk de kosten van het kopen van een andere vergelijkbare gebruikte auto. In veel gevallen zal de restwaarde voor uw voertuig hoger zijn dan de marktwaarde. Dit betekent dat u bij het uitlenen van uw lease-overeenkomst teveel betaalt voor de auto. Op dit punt kunt u overwegen om uw lease (vroeg of op tijd) te beëindigen en rond te shoppen voor een vergelijkbare auto. Omdat het restant van uw huidige lease-overeenkomst hoger is dan de marktwaarde, kunt u misschien zelfs een gebruikte auto vinden die mooier is dan uw leaseauto (een jaar nieuwer of met meer opties bijvoorbeeld) en toch nog steeds minder kost dan de resterende waarde.[3]

3 Vergelijk de kosten van het kopen van een andere vergelijkbare gebruikte auto. In veel gevallen zal de restwaarde voor uw voertuig hoger zijn dan de marktwaarde. Dit betekent dat u bij het uitlenen van uw lease-overeenkomst teveel betaalt voor de auto. Op dit punt kunt u overwegen om uw lease (vroeg of op tijd) te beëindigen en rond te shoppen voor een vergelijkbare auto. Omdat het restant van uw huidige lease-overeenkomst hoger is dan de marktwaarde, kunt u misschien zelfs een gebruikte auto vinden die mooier is dan uw leaseauto (een jaar nieuwer of met meer opties bijvoorbeeld) en toch nog steeds minder kost dan de resterende waarde.[3] -

4 Kies tussen vervroegde en lease-end buyout-opties. Als u hebt besloten om uw lease-overeenkomst op te kopen, heeft u nog steeds twee opties om uit te kiezen: een vroege buy-out of een lease-end buy-out. De lease-end buy-out is gewoon een aankoop van het voertuig tegen de restwaarde aan het einde van de lease. De vroege buyout is echter gecompliceerder. Het bedrag dat u bij een vroege buy-out aan de kredietgever verschuldigd bent, wordt door de geldschieter berekend als een combinatie van de restwaarde en het bedrag dat u aan de lease-overeenkomst verschuldigd bent.

4 Kies tussen vervroegde en lease-end buyout-opties. Als u hebt besloten om uw lease-overeenkomst op te kopen, heeft u nog steeds twee opties om uit te kiezen: een vroege buy-out of een lease-end buy-out. De lease-end buy-out is gewoon een aankoop van het voertuig tegen de restwaarde aan het einde van de lease. De vroege buyout is echter gecompliceerder. Het bedrag dat u bij een vroege buy-out aan de kredietgever verschuldigd bent, wordt door de geldschieter berekend als een combinatie van de restwaarde en het bedrag dat u aan de lease-overeenkomst verschuldigd bent. - Bij een vroege buy-out kan de kredietverstrekker opnieuw berekenen wat u verschuldigd bent en heeft betaald, zodat uw leasebetalingen tot aan de buy-out worden toegepast voor financieringskosten. Dit verhoogt dan het saldo dat u verschuldigd bent aan de huurovereenkomst, waardoor het bedrag dat u moet betalen om het uit te kopen toeneemt.

- In de meeste gevallen is het goedkoper om te wachten tot het einde van uw huurovereenkomst om het uit te kopen.[4]

1 Overweeg eenvoudig om uw huurovereenkomst te beëindigen. Een buy-out is slechts een van uw opties aan het einde van een lease-overeenkomst. U kunt de lease ook gewoon beëindigen door uw laatste betaling te doen en de auto terug te brengen. Als u klaar bent om verder te gaan of de auto niet meer leuk vindt, is dit een perfect redelijke manier om de lease te beëindigen. U kunt er echter ook voor kiezen om het voertuig aan het einde van uw lease-overeenkomst te kopen. Doe dit als u wilt blijven rijden of als u tijdens uw lease-overeenkomst overmatige schade of slijtage aan het voertuig hebt geleden. Door het voertuig te kopen, kunt u voorkomen dat u schade moet betalen of een vergoeding moet betalen.[1]

1 Overweeg eenvoudig om uw huurovereenkomst te beëindigen. Een buy-out is slechts een van uw opties aan het einde van een lease-overeenkomst. U kunt de lease ook gewoon beëindigen door uw laatste betaling te doen en de auto terug te brengen. Als u klaar bent om verder te gaan of de auto niet meer leuk vindt, is dit een perfect redelijke manier om de lease te beëindigen. U kunt er echter ook voor kiezen om het voertuig aan het einde van uw lease-overeenkomst te kopen. Doe dit als u wilt blijven rijden of als u tijdens uw lease-overeenkomst overmatige schade of slijtage aan het voertuig hebt geleden. Door het voertuig te kopen, kunt u voorkomen dat u schade moet betalen of een vergoeding moet betalen.[1]  2 Vergelijk de resterende en marktwaarde van het voertuig. De leasemaatschappij berekent vaak uw kant van de kosten op basis van een "restwaarde", wat in feite de beginwaarde is van de aftrekcijfers van het voertuig minus. De totale buyout-kosten zijn dit bedrag plus uw aankoopoptie. U kunt dan bepalen of de buy-out al dan niet een goede deal is door de buy-outkosten en de marktwaarde van het voertuig te vergelijken.

2 Vergelijk de resterende en marktwaarde van het voertuig. De leasemaatschappij berekent vaak uw kant van de kosten op basis van een "restwaarde", wat in feite de beginwaarde is van de aftrekcijfers van het voertuig minus. De totale buyout-kosten zijn dit bedrag plus uw aankoopoptie. U kunt dan bepalen of de buy-out al dan niet een goede deal is door de buy-outkosten en de marktwaarde van het voertuig te vergelijken.  3 Vergelijk de kosten van het kopen van een andere vergelijkbare gebruikte auto. In veel gevallen zal de restwaarde voor uw voertuig hoger zijn dan de marktwaarde. Dit betekent dat u bij het uitlenen van uw lease-overeenkomst teveel betaalt voor de auto. Op dit punt kunt u overwegen om uw lease (vroeg of op tijd) te beëindigen en rond te shoppen voor een vergelijkbare auto. Omdat het restant van uw huidige lease-overeenkomst hoger is dan de marktwaarde, kunt u misschien zelfs een gebruikte auto vinden die mooier is dan uw leaseauto (een jaar nieuwer of met meer opties bijvoorbeeld) en toch nog steeds minder kost dan de resterende waarde.[3]

3 Vergelijk de kosten van het kopen van een andere vergelijkbare gebruikte auto. In veel gevallen zal de restwaarde voor uw voertuig hoger zijn dan de marktwaarde. Dit betekent dat u bij het uitlenen van uw lease-overeenkomst teveel betaalt voor de auto. Op dit punt kunt u overwegen om uw lease (vroeg of op tijd) te beëindigen en rond te shoppen voor een vergelijkbare auto. Omdat het restant van uw huidige lease-overeenkomst hoger is dan de marktwaarde, kunt u misschien zelfs een gebruikte auto vinden die mooier is dan uw leaseauto (een jaar nieuwer of met meer opties bijvoorbeeld) en toch nog steeds minder kost dan de resterende waarde.[3]  4 Kies tussen vervroegde en lease-end buyout-opties. Als u hebt besloten om uw lease-overeenkomst op te kopen, heeft u nog steeds twee opties om uit te kiezen: een vroege buy-out of een lease-end buy-out. De lease-end buy-out is gewoon een aankoop van het voertuig tegen de restwaarde aan het einde van de lease. De vroege buyout is echter gecompliceerder. Het bedrag dat u bij een vroege buy-out aan de kredietgever verschuldigd bent, wordt door de geldschieter berekend als een combinatie van de restwaarde en het bedrag dat u aan de lease-overeenkomst verschuldigd bent.

4 Kies tussen vervroegde en lease-end buyout-opties. Als u hebt besloten om uw lease-overeenkomst op te kopen, heeft u nog steeds twee opties om uit te kiezen: een vroege buy-out of een lease-end buy-out. De lease-end buy-out is gewoon een aankoop van het voertuig tegen de restwaarde aan het einde van de lease. De vroege buyout is echter gecompliceerder. Het bedrag dat u bij een vroege buy-out aan de kredietgever verschuldigd bent, wordt door de geldschieter berekend als een combinatie van de restwaarde en het bedrag dat u aan de lease-overeenkomst verschuldigd bent. Tweede deel van de drie:

Je situatie evalueren

-

1 Krijg uw credit score. Als u uw kredietscore controleert, krijgt u inzicht in uw kredietwaardigheid, omdat deze door de geldverstrekker wordt beoordeeld wanneer u een lease-buyoutlening krijgt. Lease buyout-leningen zijn in hoofdzaak gebruikte autoleningen en brengen vaak een hogere rente in rekening dan een nieuwe autolening zou doen. Deze rente neemt toe naarmate de credit score van de aanvrager daalt, dus begrijp dat u meer zult betalen als uw credit score laag is.

1 Krijg uw credit score. Als u uw kredietscore controleert, krijgt u inzicht in uw kredietwaardigheid, omdat deze door de geldverstrekker wordt beoordeeld wanneer u een lease-buyoutlening krijgt. Lease buyout-leningen zijn in hoofdzaak gebruikte autoleningen en brengen vaak een hogere rente in rekening dan een nieuwe autolening zou doen. Deze rente neemt toe naarmate de credit score van de aanvrager daalt, dus begrijp dat u meer zult betalen als uw credit score laag is. - Uw kredietrapport is één keer per jaar gratis toegankelijk op Annualcreditreport.com.[5]

- Er zijn twee belangrijke credit scores, de Vantage Score en de FICO score. De twee scores worden berekend met verschillend gewicht voor verschillende categorieën. Zorg ervoor dat u zowel uw FICO als uw Vantage-score controleert, want beide kunnen worden overwogen.[6]

-

2 Zorg ervoor dat u in aanmerking komt voor een huurkooplening. Om uw lease-overeenkomst af te kopen, moet u in aanmerking komen voor een lease-buyout-lening. Zoals met de meeste soorten leningen, moet u bewijzen dat u de lening kunt terugbetalen. In het bijzonder heeft u gewoonlijk een FICO-kredietscore van meer dan 650 nodig. Bovendien moet u op uw leasebetalingen actueel zijn en tot dusverre een goede betalingsgeschiedenis op de lease hebben.

2 Zorg ervoor dat u in aanmerking komt voor een huurkooplening. Om uw lease-overeenkomst af te kopen, moet u in aanmerking komen voor een lease-buyout-lening. Zoals met de meeste soorten leningen, moet u bewijzen dat u de lening kunt terugbetalen. In het bijzonder heeft u gewoonlijk een FICO-kredietscore van meer dan 650 nodig. Bovendien moet u op uw leasebetalingen actueel zijn en tot dusverre een goede betalingsgeschiedenis op de lease hebben. - U kunt een huurkooplening aanvragen aan het einde van uw huurcontract of eerder. Het is echter meestal duurder om uw lease vroegtijdig uit te kopen dan tot het einde te wachten.[7]

-

3 Begrijp dat de geldschieter waarschijnlijk bepaalde voorwaarden niet zal onderhandelen. Hoewel u misschien in staat bent om leenvoorwaarden te bespreken, zoals een aanbetaling of rentetarief, is het onwaarschijnlijk dat u de 'restwaarde' van uw voertuig kunt bespreken. De restwaarde vertegenwoordigt de aankoopprijs van uw voertuig aan het einde van de lease. Deze waarde kan hoger of lager zijn dan de werkelijke marktprijs van het voertuig. Deze waarde wordt echter meestal gedefinieerd in het leasecontract en kan doorgaans niet worden onderhandeld.[8]

3 Begrijp dat de geldschieter waarschijnlijk bepaalde voorwaarden niet zal onderhandelen. Hoewel u misschien in staat bent om leenvoorwaarden te bespreken, zoals een aanbetaling of rentetarief, is het onwaarschijnlijk dat u de 'restwaarde' van uw voertuig kunt bespreken. De restwaarde vertegenwoordigt de aankoopprijs van uw voertuig aan het einde van de lease. Deze waarde kan hoger of lager zijn dan de werkelijke marktprijs van het voertuig. Deze waarde wordt echter meestal gedefinieerd in het leasecontract en kan doorgaans niet worden onderhandeld.[8] -

4 Bepaal uw aankoopoptie vergoeding. De aankoopoptie is een vergoeding die wordt berekend wanneer een erfpachter het gehuurde voertuig koopt. Deze vergoeding is meestal $ 300 tot $ 600, maar kan verschillen op basis van de restwaarde van het voertuig en specifieke huurvoorwaarden. De aankoopoptie is te vinden in uw huurovereenkomst. Dit bedrag wordt toegevoegd aan de restwaarde van het voertuig om tot de uitkoopprijs te komen.

4 Bepaal uw aankoopoptie vergoeding. De aankoopoptie is een vergoeding die wordt berekend wanneer een erfpachter het gehuurde voertuig koopt. Deze vergoeding is meestal $ 300 tot $ 600, maar kan verschillen op basis van de restwaarde van het voertuig en specifieke huurvoorwaarden. De aankoopoptie is te vinden in uw huurovereenkomst. Dit bedrag wordt toegevoegd aan de restwaarde van het voertuig om tot de uitkoopprijs te komen. - In tegenstelling tot de restwaarde, kunt u mogelijk de aankoopoptieheffing verlagen of elimineren door met de geldgever te onderhandelen.[9]

1 Krijg uw credit score. Als u uw kredietscore controleert, krijgt u inzicht in uw kredietwaardigheid, omdat deze door de geldverstrekker wordt beoordeeld wanneer u een lease-buyoutlening krijgt. Lease buyout-leningen zijn in hoofdzaak gebruikte autoleningen en brengen vaak een hogere rente in rekening dan een nieuwe autolening zou doen. Deze rente neemt toe naarmate de credit score van de aanvrager daalt, dus begrijp dat u meer zult betalen als uw credit score laag is.

1 Krijg uw credit score. Als u uw kredietscore controleert, krijgt u inzicht in uw kredietwaardigheid, omdat deze door de geldverstrekker wordt beoordeeld wanneer u een lease-buyoutlening krijgt. Lease buyout-leningen zijn in hoofdzaak gebruikte autoleningen en brengen vaak een hogere rente in rekening dan een nieuwe autolening zou doen. Deze rente neemt toe naarmate de credit score van de aanvrager daalt, dus begrijp dat u meer zult betalen als uw credit score laag is.  2 Zorg ervoor dat u in aanmerking komt voor een huurkooplening. Om uw lease-overeenkomst af te kopen, moet u in aanmerking komen voor een lease-buyout-lening. Zoals met de meeste soorten leningen, moet u bewijzen dat u de lening kunt terugbetalen. In het bijzonder heeft u gewoonlijk een FICO-kredietscore van meer dan 650 nodig. Bovendien moet u op uw leasebetalingen actueel zijn en tot dusverre een goede betalingsgeschiedenis op de lease hebben.

2 Zorg ervoor dat u in aanmerking komt voor een huurkooplening. Om uw lease-overeenkomst af te kopen, moet u in aanmerking komen voor een lease-buyout-lening. Zoals met de meeste soorten leningen, moet u bewijzen dat u de lening kunt terugbetalen. In het bijzonder heeft u gewoonlijk een FICO-kredietscore van meer dan 650 nodig. Bovendien moet u op uw leasebetalingen actueel zijn en tot dusverre een goede betalingsgeschiedenis op de lease hebben.  3 Begrijp dat de geldschieter waarschijnlijk bepaalde voorwaarden niet zal onderhandelen. Hoewel u misschien in staat bent om leenvoorwaarden te bespreken, zoals een aanbetaling of rentetarief, is het onwaarschijnlijk dat u de 'restwaarde' van uw voertuig kunt bespreken. De restwaarde vertegenwoordigt de aankoopprijs van uw voertuig aan het einde van de lease. Deze waarde kan hoger of lager zijn dan de werkelijke marktprijs van het voertuig. Deze waarde wordt echter meestal gedefinieerd in het leasecontract en kan doorgaans niet worden onderhandeld.[8]

3 Begrijp dat de geldschieter waarschijnlijk bepaalde voorwaarden niet zal onderhandelen. Hoewel u misschien in staat bent om leenvoorwaarden te bespreken, zoals een aanbetaling of rentetarief, is het onwaarschijnlijk dat u de 'restwaarde' van uw voertuig kunt bespreken. De restwaarde vertegenwoordigt de aankoopprijs van uw voertuig aan het einde van de lease. Deze waarde kan hoger of lager zijn dan de werkelijke marktprijs van het voertuig. Deze waarde wordt echter meestal gedefinieerd in het leasecontract en kan doorgaans niet worden onderhandeld.[8]  4 Bepaal uw aankoopoptie vergoeding. De aankoopoptie is een vergoeding die wordt berekend wanneer een erfpachter het gehuurde voertuig koopt. Deze vergoeding is meestal $ 300 tot $ 600, maar kan verschillen op basis van de restwaarde van het voertuig en specifieke huurvoorwaarden. De aankoopoptie is te vinden in uw huurovereenkomst. Dit bedrag wordt toegevoegd aan de restwaarde van het voertuig om tot de uitkoopprijs te komen.

4 Bepaal uw aankoopoptie vergoeding. De aankoopoptie is een vergoeding die wordt berekend wanneer een erfpachter het gehuurde voertuig koopt. Deze vergoeding is meestal $ 300 tot $ 600, maar kan verschillen op basis van de restwaarde van het voertuig en specifieke huurvoorwaarden. De aankoopoptie is te vinden in uw huurovereenkomst. Dit bedrag wordt toegevoegd aan de restwaarde van het voertuig om tot de uitkoopprijs te komen. Derde deel van de drie:

Onderhandelen over uw buyoutlening rente

-

1 Laat de geldschieter contact met u opnemen over de buy-out. Bel uw leasemaatschappij niet over het uitlenen van uw lening. Ze zullen u bellen voordat uw lease-overeenkomst is afgelopen om te zien of u van plan bent om uw geleasde auto in te leveren of te kopen. De oproep betekent dat ze gemotiveerd zijn om de auto te verkopen en dat u waarschijnlijk in staat zult zijn om de aankoopprijs en / of de rente op een buy-outlening te onderhandelen.[10]

1 Laat de geldschieter contact met u opnemen over de buy-out. Bel uw leasemaatschappij niet over het uitlenen van uw lening. Ze zullen u bellen voordat uw lease-overeenkomst is afgelopen om te zien of u van plan bent om uw geleasde auto in te leveren of te kopen. De oproep betekent dat ze gemotiveerd zijn om de auto te verkopen en dat u waarschijnlijk in staat zult zijn om de aankoopprijs en / of de rente op een buy-outlening te onderhandelen.[10] -

2 Zoek rond voor betere prijzen. Terwijl u wacht op de oproep van het leasemaatschappij, moet u op zoek gaan naar uitkoopleningen. Hiermee kunt u het best mogelijke tarief krijgen. Zelfs als u niet met een van deze leningen meegaat, geeft dit u een startpunt voor onderhandelingen met uw oorspronkelijke leasemaatschappij. Kijk voor betere tarieven door contact op te nemen met lokale banken en kredietverenigingen. U kunt misschien ook een goed tarief krijgen door een online financieringsbedrijf te gebruiken. Zorg ervoor dat het online bedrijf eerst legitiem is door te zoeken naar beoordelingen en klachten van leners uit het verleden.

2 Zoek rond voor betere prijzen. Terwijl u wacht op de oproep van het leasemaatschappij, moet u op zoek gaan naar uitkoopleningen. Hiermee kunt u het best mogelijke tarief krijgen. Zelfs als u niet met een van deze leningen meegaat, geeft dit u een startpunt voor onderhandelingen met uw oorspronkelijke leasemaatschappij. Kijk voor betere tarieven door contact op te nemen met lokale banken en kredietverenigingen. U kunt misschien ook een goed tarief krijgen door een online financieringsbedrijf te gebruiken. Zorg ervoor dat het online bedrijf eerst legitiem is door te zoeken naar beoordelingen en klachten van leners uit het verleden. - Wanneer u lage tarieven heeft gevonden, krijgt u een pre-goedkeuring voor de lening zodat u de leningstarieven aan uw geldschieter kunt laten zien.[11]

- Werk samen met de kredietgever om een aanvraag in voor goedkeuring. U wordt gevraagd om persoonlijke en financiële informatie te verstrekken en de kredietgever zal uw kredietrapport controleren. Als u bent goedgekeurd, ontvangt u een leninglimiet en rentepercentage.[12]

- Zorg ervoor dat u specificeert dat u op zoek bent naar een huurkooplening bij het aanvragen van leningen.[13]

-

3 Poging om over een lagere restprijs te onderhandelen. Wanneer uw geldschieter belt, kunt u uw onderhandelingspositie vergroten door te zeggen dat u de auto wilt kopen, maar deze inlevert omdat de kosten om het te kopen te hoog zijn. Het is onwaarschijnlijk, maar de kredietverstrekker kan mogelijk de restprijs verlagen.

3 Poging om over een lagere restprijs te onderhandelen. Wanneer uw geldschieter belt, kunt u uw onderhandelingspositie vergroten door te zeggen dat u de auto wilt kopen, maar deze inlevert omdat de kosten om het te kopen te hoog zijn. Het is onwaarschijnlijk, maar de kredietverstrekker kan mogelijk de restprijs verlagen. - Probeer iets te zeggen als: "Ik zou overwegen om de lease te kopen als de restprijs lager zou zijn, ik denk dat de auto minder waard is dan wat je ervoor laadt."[14]

- Nogmaals, het is onwaarschijnlijk dat de geldschieter de restprijs zal verlagen. Veel kredietverstrekkers weigeren dit als een kwestie van beleid. Je verliest echter niets door te vragen.

-

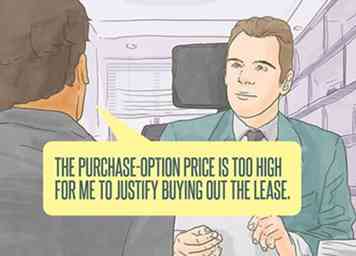

4 Probeer uw inkoopoptie kosten te verlagen. Als u uw resterende prijs niet kunt verlagen, kunt u de uitkoopprijs van het geleasde voertuig nog steeds verlagen. In veel gevallen kan de geldschieter het aankoopoptiebedrag verlagen, waardoor de kosten voor het kopen van de auto worden verlaagd.[15]

4 Probeer uw inkoopoptie kosten te verlagen. Als u uw resterende prijs niet kunt verlagen, kunt u de uitkoopprijs van het geleasde voertuig nog steeds verlagen. In veel gevallen kan de geldschieter het aankoopoptiebedrag verlagen, waardoor de kosten voor het kopen van de auto worden verlaagd.[15] - Vertel de geldschieter: "De prijs van de aankoopoptie is te hoog om te rechtvaardigen dat ik de lease koop."

-

5 Gebruik uw vooraf goedgekeurde financieringsopties om te onderhandelen over een lagere rente. Als u vooraf bent goedgekeurd voor een lagere rente dan uw leasemaatschappij biedt, vertel dit dan. Ze willen uw bedrijf verdienen en zullen waarschijnlijk een poging doen om de rente op de buy-outlening te verlagen. Als ze dat echter niet doen, hebt u nog steeds uw voorafgaande goedkeuring voor de goedkopere lening en kunt u die in plaats daarvan gebruiken. Uw leasemaatschappij kan u er niet van weerhouden van geldschieter te veranderen wanneer u een lease-buyout krijgt.[16]

5 Gebruik uw vooraf goedgekeurde financieringsopties om te onderhandelen over een lagere rente. Als u vooraf bent goedgekeurd voor een lagere rente dan uw leasemaatschappij biedt, vertel dit dan. Ze willen uw bedrijf verdienen en zullen waarschijnlijk een poging doen om de rente op de buy-outlening te verlagen. Als ze dat echter niet doen, hebt u nog steeds uw voorafgaande goedkeuring voor de goedkopere lening en kunt u die in plaats daarvan gebruiken. Uw leasemaatschappij kan u er niet van weerhouden van geldschieter te veranderen wanneer u een lease-buyout krijgt.[16]

1 Laat de geldschieter contact met u opnemen over de buy-out. Bel uw leasemaatschappij niet over het uitlenen van uw lening. Ze zullen u bellen voordat uw lease-overeenkomst is afgelopen om te zien of u van plan bent om uw geleasde auto in te leveren of te kopen. De oproep betekent dat ze gemotiveerd zijn om de auto te verkopen en dat u waarschijnlijk in staat zult zijn om de aankoopprijs en / of de rente op een buy-outlening te onderhandelen.[10]

1 Laat de geldschieter contact met u opnemen over de buy-out. Bel uw leasemaatschappij niet over het uitlenen van uw lening. Ze zullen u bellen voordat uw lease-overeenkomst is afgelopen om te zien of u van plan bent om uw geleasde auto in te leveren of te kopen. De oproep betekent dat ze gemotiveerd zijn om de auto te verkopen en dat u waarschijnlijk in staat zult zijn om de aankoopprijs en / of de rente op een buy-outlening te onderhandelen.[10]  2 Zoek rond voor betere prijzen. Terwijl u wacht op de oproep van het leasemaatschappij, moet u op zoek gaan naar uitkoopleningen. Hiermee kunt u het best mogelijke tarief krijgen. Zelfs als u niet met een van deze leningen meegaat, geeft dit u een startpunt voor onderhandelingen met uw oorspronkelijke leasemaatschappij. Kijk voor betere tarieven door contact op te nemen met lokale banken en kredietverenigingen. U kunt misschien ook een goed tarief krijgen door een online financieringsbedrijf te gebruiken. Zorg ervoor dat het online bedrijf eerst legitiem is door te zoeken naar beoordelingen en klachten van leners uit het verleden.

2 Zoek rond voor betere prijzen. Terwijl u wacht op de oproep van het leasemaatschappij, moet u op zoek gaan naar uitkoopleningen. Hiermee kunt u het best mogelijke tarief krijgen. Zelfs als u niet met een van deze leningen meegaat, geeft dit u een startpunt voor onderhandelingen met uw oorspronkelijke leasemaatschappij. Kijk voor betere tarieven door contact op te nemen met lokale banken en kredietverenigingen. U kunt misschien ook een goed tarief krijgen door een online financieringsbedrijf te gebruiken. Zorg ervoor dat het online bedrijf eerst legitiem is door te zoeken naar beoordelingen en klachten van leners uit het verleden.  3 Poging om over een lagere restprijs te onderhandelen. Wanneer uw geldschieter belt, kunt u uw onderhandelingspositie vergroten door te zeggen dat u de auto wilt kopen, maar deze inlevert omdat de kosten om het te kopen te hoog zijn. Het is onwaarschijnlijk, maar de kredietverstrekker kan mogelijk de restprijs verlagen.

3 Poging om over een lagere restprijs te onderhandelen. Wanneer uw geldschieter belt, kunt u uw onderhandelingspositie vergroten door te zeggen dat u de auto wilt kopen, maar deze inlevert omdat de kosten om het te kopen te hoog zijn. Het is onwaarschijnlijk, maar de kredietverstrekker kan mogelijk de restprijs verlagen.  4 Probeer uw inkoopoptie kosten te verlagen. Als u uw resterende prijs niet kunt verlagen, kunt u de uitkoopprijs van het geleasde voertuig nog steeds verlagen. In veel gevallen kan de geldschieter het aankoopoptiebedrag verlagen, waardoor de kosten voor het kopen van de auto worden verlaagd.[15]

4 Probeer uw inkoopoptie kosten te verlagen. Als u uw resterende prijs niet kunt verlagen, kunt u de uitkoopprijs van het geleasde voertuig nog steeds verlagen. In veel gevallen kan de geldschieter het aankoopoptiebedrag verlagen, waardoor de kosten voor het kopen van de auto worden verlaagd.[15]  5 Gebruik uw vooraf goedgekeurde financieringsopties om te onderhandelen over een lagere rente. Als u vooraf bent goedgekeurd voor een lagere rente dan uw leasemaatschappij biedt, vertel dit dan. Ze willen uw bedrijf verdienen en zullen waarschijnlijk een poging doen om de rente op de buy-outlening te verlagen. Als ze dat echter niet doen, hebt u nog steeds uw voorafgaande goedkeuring voor de goedkopere lening en kunt u die in plaats daarvan gebruiken. Uw leasemaatschappij kan u er niet van weerhouden van geldschieter te veranderen wanneer u een lease-buyout krijgt.[16]

5 Gebruik uw vooraf goedgekeurde financieringsopties om te onderhandelen over een lagere rente. Als u vooraf bent goedgekeurd voor een lagere rente dan uw leasemaatschappij biedt, vertel dit dan. Ze willen uw bedrijf verdienen en zullen waarschijnlijk een poging doen om de rente op de buy-outlening te verlagen. Als ze dat echter niet doen, hebt u nog steeds uw voorafgaande goedkeuring voor de goedkopere lening en kunt u die in plaats daarvan gebruiken. Uw leasemaatschappij kan u er niet van weerhouden van geldschieter te veranderen wanneer u een lease-buyout krijgt.[16] Facebook

Twitter

Google+