Minotauromaquia

Minotauromaquia

Leasing is een goede optie als u niet beschikt over het geld voor een aanbetaling, of als u een autolening wilt vermijden. Met een leaseovereenkomst kunt u een nieuwe auto kopen en maandelijkse leasebetalingen betalen. Aan het einde van de leaseperiode heeft u de mogelijkheid om te kopen. Je moet je huiswerk van tevoren doen, zodat je met vertrouwen over een huurovereenkomst kunt onderhandelen.

Deel een van de drie:

Een auto vinden

-

1 Schat wat u kunt uitgeven. U bespaart uzelf veel tijd en geld als u erachter komt wat u elke maand aan de auto kunt uitgeven. Maak een ruwe schatting. Als u het niet weet, kunt u een budget maken en zien hoeveel geld beschikbaar is voor uw lease.

1 Schat wat u kunt uitgeven. U bespaart uzelf veel tijd en geld als u erachter komt wat u elke maand aan de auto kunt uitgeven. Maak een ruwe schatting. Als u het niet weet, kunt u een budget maken en zien hoeveel geld beschikbaar is voor uw lease. -

2 Zoek online inventaris. De meeste dealers hebben hun voorraad online. Dit maakt het zeer eenvoudig om te bekijken welke auto's beschikbaar zijn. U kunt ook zien aan welke prijzen de dealers vragen. Denk tijdens het browsen aan het type auto dat u zoekt.

2 Zoek online inventaris. De meeste dealers hebben hun voorraad online. Dit maakt het zeer eenvoudig om te bekijken welke auto's beschikbaar zijn. U kunt ook zien aan welke prijzen de dealers vragen. Denk tijdens het browsen aan het type auto dat u zoekt. - Je kunt ook stoppen bij een dealer en rondlopen om naar voertuigen te kijken. Het is echter waarschijnlijk dat een verkoper met u komt praten, wat u misschien een gedoe vindt.

-

3 Gebruik in plaats daarvan een huurmakelaar. Een lease-makelaar is niet gebonden aan een enkele dealer. In plaats daarvan kunnen ze voor u zoeken en een voertuig en lease vinden die aan uw vereisten voldoen. U kunt zoeken naar een lease-makelaar op internet of in uw telefoonboek.

3 Gebruik in plaats daarvan een huurmakelaar. Een lease-makelaar is niet gebonden aan een enkele dealer. In plaats daarvan kunnen ze voor u zoeken en een voertuig en lease vinden die aan uw vereisten voldoen. U kunt zoeken naar een lease-makelaar op internet of in uw telefoonboek. -

4 Neem auto's voor een proefrit. Met een proefrit kunt u beoordelen hoe de auto omgaat. Let op hoe comfortabel je je in de auto voelt. Is er voldoende beenruimte? Vindt u de stoelen comfortabel? Vraag de dealer ook naar veiligheidsvoorzieningen, zoals antiblokkeerremmen of zijairbags.[1]

4 Neem auto's voor een proefrit. Met een proefrit kunt u beoordelen hoe de auto omgaat. Let op hoe comfortabel je je in de auto voelt. Is er voldoende beenruimte? Vindt u de stoelen comfortabel? Vraag de dealer ook naar veiligheidsvoorzieningen, zoals antiblokkeerremmen of zijairbags.[1] - Tijdens de testrit, vermeld niet dat u aan leasing denkt. Laat de dealer in plaats daarvan denken dat je van plan bent de auto te kopen.

-

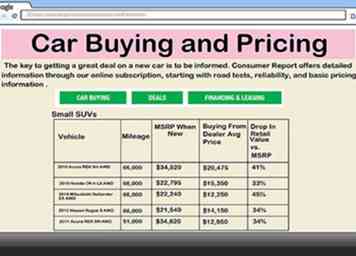

5 Ontdek de groothandelswaarde van de auto. Dit is het bedrag dat de dealer heeft betaald voor de auto, en dit is waarschijnlijk het minste bedrag dat een dealer accepteert. U vindt de groothandelswaarde van Consumer Reports.[2]

5 Ontdek de groothandelswaarde van de auto. Dit is het bedrag dat de dealer heeft betaald voor de auto, en dit is waarschijnlijk het minste bedrag dat een dealer accepteert. U vindt de groothandelswaarde van Consumer Reports.[2]

1 Schat wat u kunt uitgeven. U bespaart uzelf veel tijd en geld als u erachter komt wat u elke maand aan de auto kunt uitgeven. Maak een ruwe schatting. Als u het niet weet, kunt u een budget maken en zien hoeveel geld beschikbaar is voor uw lease.

1 Schat wat u kunt uitgeven. U bespaart uzelf veel tijd en geld als u erachter komt wat u elke maand aan de auto kunt uitgeven. Maak een ruwe schatting. Als u het niet weet, kunt u een budget maken en zien hoeveel geld beschikbaar is voor uw lease.  2 Zoek online inventaris. De meeste dealers hebben hun voorraad online. Dit maakt het zeer eenvoudig om te bekijken welke auto's beschikbaar zijn. U kunt ook zien aan welke prijzen de dealers vragen. Denk tijdens het browsen aan het type auto dat u zoekt.

2 Zoek online inventaris. De meeste dealers hebben hun voorraad online. Dit maakt het zeer eenvoudig om te bekijken welke auto's beschikbaar zijn. U kunt ook zien aan welke prijzen de dealers vragen. Denk tijdens het browsen aan het type auto dat u zoekt.  3 Gebruik in plaats daarvan een huurmakelaar. Een lease-makelaar is niet gebonden aan een enkele dealer. In plaats daarvan kunnen ze voor u zoeken en een voertuig en lease vinden die aan uw vereisten voldoen. U kunt zoeken naar een lease-makelaar op internet of in uw telefoonboek.

3 Gebruik in plaats daarvan een huurmakelaar. Een lease-makelaar is niet gebonden aan een enkele dealer. In plaats daarvan kunnen ze voor u zoeken en een voertuig en lease vinden die aan uw vereisten voldoen. U kunt zoeken naar een lease-makelaar op internet of in uw telefoonboek.  4 Neem auto's voor een proefrit. Met een proefrit kunt u beoordelen hoe de auto omgaat. Let op hoe comfortabel je je in de auto voelt. Is er voldoende beenruimte? Vindt u de stoelen comfortabel? Vraag de dealer ook naar veiligheidsvoorzieningen, zoals antiblokkeerremmen of zijairbags.[1]

4 Neem auto's voor een proefrit. Met een proefrit kunt u beoordelen hoe de auto omgaat. Let op hoe comfortabel je je in de auto voelt. Is er voldoende beenruimte? Vindt u de stoelen comfortabel? Vraag de dealer ook naar veiligheidsvoorzieningen, zoals antiblokkeerremmen of zijairbags.[1]  5 Ontdek de groothandelswaarde van de auto. Dit is het bedrag dat de dealer heeft betaald voor de auto, en dit is waarschijnlijk het minste bedrag dat een dealer accepteert. U vindt de groothandelswaarde van Consumer Reports.[2]

5 Ontdek de groothandelswaarde van de auto. Dit is het bedrag dat de dealer heeft betaald voor de auto, en dit is waarschijnlijk het minste bedrag dat een dealer accepteert. U vindt de groothandelswaarde van Consumer Reports.[2] Tweede deel van de drie:

Onderhandelen over een huurovereenkomst

-

1 Onderhandel over de aankoopprijs. Het bedrag dat u maandelijks betaalt voor uw huurovereenkomst, is gebaseerd op de verkoopprijs. Je moet tijdens het onderhandelen heen en weer gaan met de dealer. Begin laag, door een bedrag aan te bieden dat dicht bij de groothandelsprijs ligt. De dealer zal het weigeren, maar uiteindelijk moet je ergens tussen de groothandelsprijs en de stickerprijs eindigen.

1 Onderhandel over de aankoopprijs. Het bedrag dat u maandelijks betaalt voor uw huurovereenkomst, is gebaseerd op de verkoopprijs. Je moet tijdens het onderhandelen heen en weer gaan met de dealer. Begin laag, door een bedrag aan te bieden dat dicht bij de groothandelsprijs ligt. De dealer zal het weigeren, maar uiteindelijk moet je ergens tussen de groothandelsprijs en de stickerprijs eindigen. - Sommige dealers proberen je ertoe te brengen je te concentreren op het maandelijkse betalingsbedrag, maar je moet gefocust blijven op de aankoopprijs.[3]

-

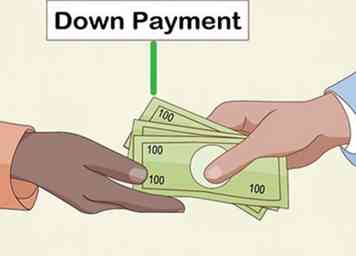

2 Settle op een aanbetaling. Wanneer u lease, moet u de leasemaatschappij een som geld geven, net zoals u zou doen als u de auto zou kopen. Dit bedrag wordt een "geactiveerde kostenreductie" genoemd, maar u moet het beschouwen als een aanbetaling.[4] Over het algemeen moet dit bedrag veel lager zijn dan de gebruikelijke aanbetaling van 20% bij aanschaf van een auto.

2 Settle op een aanbetaling. Wanneer u lease, moet u de leasemaatschappij een som geld geven, net zoals u zou doen als u de auto zou kopen. Dit bedrag wordt een "geactiveerde kostenreductie" genoemd, maar u moet het beschouwen als een aanbetaling.[4] Over het algemeen moet dit bedrag veel lager zijn dan de gebruikelijke aanbetaling van 20% bij aanschaf van een auto. - Hoe hoger uw aanbetaling, hoe minder u per maand betaalt.

- Sommige dealers bieden nul aanbetalingen als een stimulans om u te laten leasen.

-

3 Controleer welke kosten in rekening worden gebracht. Dealers pakken vele vergoedingen aan, dus je moet ze op schrift laten zetten en ze allemaal bekijken. Overweeg de volgende kosten:[5]

3 Controleer welke kosten in rekening worden gebracht. Dealers pakken vele vergoedingen aan, dus je moet ze op schrift laten zetten en ze allemaal bekijken. Overweeg de volgende kosten:[5] - Excess kilometers kosten. Over het algemeen kunt u alleen 10.000-12.000 mijl (16.000-19.000 km) rijden voordat de extra kilometervergoeding begint. Controleer hoe hoog de kosten zijn. Het kan oplopen tot 25 cent per mijl.

- Kosten voor slijtage. U zult de kosten voor deuken, krassen en slijtage van de remmen of banden moeten betalen.

- Vroegtijdige beëindigingsboete. Misschien wilt u om de een of andere reden vroegtijdig uit de lease stappen. U moet een boete betalen voor dat voorrecht.

-

4 Zoek naar verborgen kosten. Er zijn veel kosten die mensen verrassen. Lees uw lease-overeenkomst zorgvuldig door om te zien of u het volgende in rekening wordt gebracht. U kunt bezwaar maken als u denkt dat een vergoeding te hoog is.

4 Zoek naar verborgen kosten. Er zijn veel kosten die mensen verrassen. Lees uw lease-overeenkomst zorgvuldig door om te zien of u het volgende in rekening wordt gebracht. U kunt bezwaar maken als u denkt dat een vergoeding te hoog is. - Bankkosten. Dit is een bedrag dat de bank in rekening brengt bij elke huurovereenkomst. Het kan enkele honderden dollars zijn, en wordt meestal in uw aanbetaling gerold.[6]

- Docent vergoeding. Deze vergoeding wordt in rekening gebracht voor documentvoorbereiding en wordt vaak in de aanbetaling gerold.

- Plaatsingskosten. U betaalt deze vergoeding aan het einde van de leaseperiode als u ervoor kiest om de auto terug te sturen en niet te kopen. Meestal is het bedrag gelijk aan de leasebetaling van één maand.

-

5 Zoek naar een aankoopoptie. De meeste huurcontracten krijgen een aankoopoptie, maar controleer of het er is. Het zou iets als het volgende moeten lezen: "U hebt een optie om het voertuig aan het einde van de leaseperiode te kopen voor $ 14.000 en een aankoopoptie van $ 250."

5 Zoek naar een aankoopoptie. De meeste huurcontracten krijgen een aankoopoptie, maar controleer of het er is. Het zou iets als het volgende moeten lezen: "U hebt een optie om het voertuig aan het einde van de leaseperiode te kopen voor $ 14.000 en een aankoopoptie van $ 250." -

6 Onderteken uw huurovereenkomst. Beoordeel het grondig, zorg ervoor dat je alles erin begrijpt. Als u vragen hebt, vraag het dan. U moet uw aanbetaling en een leasebetaling voor de eerste maand tegelijkertijd uitvoeren. De kredietgever wil mogelijk ook een borg.[7]

6 Onderteken uw huurovereenkomst. Beoordeel het grondig, zorg ervoor dat je alles erin begrijpt. Als u vragen hebt, vraag het dan. U moet uw aanbetaling en een leasebetaling voor de eerste maand tegelijkertijd uitvoeren. De kredietgever wil mogelijk ook een borg.[7]

1 Onderhandel over de aankoopprijs. Het bedrag dat u maandelijks betaalt voor uw huurovereenkomst, is gebaseerd op de verkoopprijs. Je moet tijdens het onderhandelen heen en weer gaan met de dealer. Begin laag, door een bedrag aan te bieden dat dicht bij de groothandelsprijs ligt. De dealer zal het weigeren, maar uiteindelijk moet je ergens tussen de groothandelsprijs en de stickerprijs eindigen.

1 Onderhandel over de aankoopprijs. Het bedrag dat u maandelijks betaalt voor uw huurovereenkomst, is gebaseerd op de verkoopprijs. Je moet tijdens het onderhandelen heen en weer gaan met de dealer. Begin laag, door een bedrag aan te bieden dat dicht bij de groothandelsprijs ligt. De dealer zal het weigeren, maar uiteindelijk moet je ergens tussen de groothandelsprijs en de stickerprijs eindigen.  2 Settle op een aanbetaling. Wanneer u lease, moet u de leasemaatschappij een som geld geven, net zoals u zou doen als u de auto zou kopen. Dit bedrag wordt een "geactiveerde kostenreductie" genoemd, maar u moet het beschouwen als een aanbetaling.[4] Over het algemeen moet dit bedrag veel lager zijn dan de gebruikelijke aanbetaling van 20% bij aanschaf van een auto.

2 Settle op een aanbetaling. Wanneer u lease, moet u de leasemaatschappij een som geld geven, net zoals u zou doen als u de auto zou kopen. Dit bedrag wordt een "geactiveerde kostenreductie" genoemd, maar u moet het beschouwen als een aanbetaling.[4] Over het algemeen moet dit bedrag veel lager zijn dan de gebruikelijke aanbetaling van 20% bij aanschaf van een auto.  3 Controleer welke kosten in rekening worden gebracht. Dealers pakken vele vergoedingen aan, dus je moet ze op schrift laten zetten en ze allemaal bekijken. Overweeg de volgende kosten:[5]

3 Controleer welke kosten in rekening worden gebracht. Dealers pakken vele vergoedingen aan, dus je moet ze op schrift laten zetten en ze allemaal bekijken. Overweeg de volgende kosten:[5]  4 Zoek naar verborgen kosten. Er zijn veel kosten die mensen verrassen. Lees uw lease-overeenkomst zorgvuldig door om te zien of u het volgende in rekening wordt gebracht. U kunt bezwaar maken als u denkt dat een vergoeding te hoog is.

4 Zoek naar verborgen kosten. Er zijn veel kosten die mensen verrassen. Lees uw lease-overeenkomst zorgvuldig door om te zien of u het volgende in rekening wordt gebracht. U kunt bezwaar maken als u denkt dat een vergoeding te hoog is.  5 Zoek naar een aankoopoptie. De meeste huurcontracten krijgen een aankoopoptie, maar controleer of het er is. Het zou iets als het volgende moeten lezen: "U hebt een optie om het voertuig aan het einde van de leaseperiode te kopen voor $ 14.000 en een aankoopoptie van $ 250."

5 Zoek naar een aankoopoptie. De meeste huurcontracten krijgen een aankoopoptie, maar controleer of het er is. Het zou iets als het volgende moeten lezen: "U hebt een optie om het voertuig aan het einde van de leaseperiode te kopen voor $ 14.000 en een aankoopoptie van $ 250."  6 Onderteken uw huurovereenkomst. Beoordeel het grondig, zorg ervoor dat je alles erin begrijpt. Als u vragen hebt, vraag het dan. U moet uw aanbetaling en een leasebetaling voor de eerste maand tegelijkertijd uitvoeren. De kredietgever wil mogelijk ook een borg.[7]

6 Onderteken uw huurovereenkomst. Beoordeel het grondig, zorg ervoor dat je alles erin begrijpt. Als u vragen hebt, vraag het dan. U moet uw aanbetaling en een leasebetaling voor de eerste maand tegelijkertijd uitvoeren. De kredietgever wil mogelijk ook een borg.[7] Derde deel van de drie:

De auto kopen

-

1 Wacht tot de dealer contact met je opneemt. Als u ze eerst belt, is de dealer minder geneigd om met u te onderhandelen over de prijs. In plaats daarvan, leun achterover en wacht tot de dealer belt.[8]

1 Wacht tot de dealer contact met je opneemt. Als u ze eerst belt, is de dealer minder geneigd om met u te onderhandelen over de prijs. In plaats daarvan, leun achterover en wacht tot de dealer belt.[8] -

2 Beoordeel de toestand van de auto. Je wilt de auto waarschijnlijk niet kopen als hij zwaar in elkaar geslagen is. Loop rond de auto en schat eventuele slijtage. Je hebt ook de conditie van de auto nodig om de marktwaarde te schatten. Gebruik de volgende gids:[9]

2 Beoordeel de toestand van de auto. Je wilt de auto waarschijnlijk niet kopen als hij zwaar in elkaar geslagen is. Loop rond de auto en schat eventuele slijtage. Je hebt ook de conditie van de auto nodig om de marktwaarde te schatten. Gebruik de volgende gids:[9] - Uitstekend. De auto ziet er splinternieuw uit en mag geen roest hebben. Minder dan 5% van alle gebruikte auto's zal uitstekend zijn.

- Goed. Uw auto heeft geen grote gebreken en geen mechanische problemen. Er moeten heel weinig prikken of krassen en geen roest zijn.

- Eerlijk. De auto heeft waarschijnlijk veel defecten, zoals problemen met de motor of roest, maar ze moeten herstelbaar zijn. Vaak moeten de banden worden vervangen.

- Arm. Een auto in slechte staat heeft uitgebreide roest- of mechanische problemen die niet kunnen worden verholpen.

-

3 Schat de marktwaarde van uw auto. De marktwaarde is het bedrag dat u zou betalen als u naar een dealer zou gaan en deze auto zou kopen. U kunt de waarde schatten door een van de vele verschillende websites online te gebruiken: Edmunds.com, NADAguides.com, Cars.com en Kelley Blue Book.[10]

3 Schat de marktwaarde van uw auto. De marktwaarde is het bedrag dat u zou betalen als u naar een dealer zou gaan en deze auto zou kopen. U kunt de waarde schatten door een van de vele verschillende websites online te gebruiken: Edmunds.com, NADAguides.com, Cars.com en Kelley Blue Book.[10] - De waarde is afhankelijk van uw kilometerstand en de conditie van uw auto. Bezoek meerdere websites om een goed beeld te krijgen van wat de auto waard is.

-

4 Vergelijk de marktwaarde met de restwaarde. De restwaarde moet in uw leaseovereenkomst worden vermeld. Het is het bedrag dat uw leasemaatschappij is overeengekomen dat de auto aan het einde van uw leaseperiode waard is. Als u besluit om de auto te kopen, verwacht de dealer waarschijnlijk dat u dit bedrag betaalt, plus een aankoopoptie.[11]

4 Vergelijk de marktwaarde met de restwaarde. De restwaarde moet in uw leaseovereenkomst worden vermeld. Het is het bedrag dat uw leasemaatschappij is overeengekomen dat de auto aan het einde van uw leaseperiode waard is. Als u besluit om de auto te kopen, verwacht de dealer waarschijnlijk dat u dit bedrag betaalt, plus een aankoopoptie.[11] - Uw resterende bedrag kan hoger zijn dan de marktwaarde van de auto. In deze situatie kunt u proberen een lagere aankoopprijs te bedingen of weg te lopen.

- Als de resthoeveelheid lager is, dan gefeliciteerd! U krijgt een uitstekende deal voor een gebruikte auto.

-

5 Krijg een pre-goedkeuring voor een lease-buy-out lening. Stop in uw bank of credit union en bespreek het verkrijgen van een lening. U kunt ook contact opnemen met online kredietverstrekkers, zoals Capital One Auto Finance. Kijk voor de laagste rente en andere gunstige voorwaarden.[12]

5 Krijg een pre-goedkeuring voor een lease-buy-out lening. Stop in uw bank of credit union en bespreek het verkrijgen van een lening. U kunt ook contact opnemen met online kredietverstrekkers, zoals Capital One Auto Finance. Kijk voor de laagste rente en andere gunstige voorwaarden.[12] - Uw voorafgaande goedkeuring is slechts voor een beperkte tijd goed. Daarom zou u niet te snel een pre-goedkeuring moeten krijgen.

-

6 Vraag het leasemaatschappij of ze de aankoopprijs verlagen. Naarmate het einde van uw huurovereenkomst nadert, kunt u van de leasemaatschappij verwachten dat ze u opbelt en vraagt wat u van plan bent te doen. Als uw marktwaarde lager is dan de restwaarde, kunt u hen vragen om de auto voor minder te verkopen. Grotere leasebedrijven weigeren te onderhandelen, dus wees niet verbaasd als ze nee zeggen. Kleinere bedrijven zijn mogelijk bereid om te onderhandelen.[13]

6 Vraag het leasemaatschappij of ze de aankoopprijs verlagen. Naarmate het einde van uw huurovereenkomst nadert, kunt u van de leasemaatschappij verwachten dat ze u opbelt en vraagt wat u van plan bent te doen. Als uw marktwaarde lager is dan de restwaarde, kunt u hen vragen om de auto voor minder te verkopen. Grotere leasebedrijven weigeren te onderhandelen, dus wees niet verbaasd als ze nee zeggen. Kleinere bedrijven zijn mogelijk bereid om te onderhandelen.[13] - De sleutel is om ongedwongen te handelen en niet tegen te komen als in een haast om de auto te kopen. Stel dat je van plan bent om de auto in te schakelen omdat je denkt dat de restwaarde te hoog is. Dit kan het leasemaatschappij stimuleren om te onderhandelen.

- Als de leasemaatschappij de kosten niet verlaagt, vraag dan of ze de aankoopoptiecommissie verlagen of afzien.

-

7 Krijg uw lening. Ga terug naar de geldschieter die je vooraf heeft goedgekeurd en ga door met de lening. Vergeet niet om de voorwaarden nogmaals te bekijken voordat u zich aanmeldt.

7 Krijg uw lening. Ga terug naar de geldschieter die je vooraf heeft goedgekeurd en ga door met de lening. Vergeet niet om de voorwaarden nogmaals te bekijken voordat u zich aanmeldt. - De kredietgever moet het geld rechtstreeks overmaken aan de leasemaatschappij.

1 Wacht tot de dealer contact met je opneemt. Als u ze eerst belt, is de dealer minder geneigd om met u te onderhandelen over de prijs. In plaats daarvan, leun achterover en wacht tot de dealer belt.[8]

1 Wacht tot de dealer contact met je opneemt. Als u ze eerst belt, is de dealer minder geneigd om met u te onderhandelen over de prijs. In plaats daarvan, leun achterover en wacht tot de dealer belt.[8]  2 Beoordeel de toestand van de auto. Je wilt de auto waarschijnlijk niet kopen als hij zwaar in elkaar geslagen is. Loop rond de auto en schat eventuele slijtage. Je hebt ook de conditie van de auto nodig om de marktwaarde te schatten. Gebruik de volgende gids:[9]

2 Beoordeel de toestand van de auto. Je wilt de auto waarschijnlijk niet kopen als hij zwaar in elkaar geslagen is. Loop rond de auto en schat eventuele slijtage. Je hebt ook de conditie van de auto nodig om de marktwaarde te schatten. Gebruik de volgende gids:[9]  3 Schat de marktwaarde van uw auto. De marktwaarde is het bedrag dat u zou betalen als u naar een dealer zou gaan en deze auto zou kopen. U kunt de waarde schatten door een van de vele verschillende websites online te gebruiken: Edmunds.com, NADAguides.com, Cars.com en Kelley Blue Book.[10]

3 Schat de marktwaarde van uw auto. De marktwaarde is het bedrag dat u zou betalen als u naar een dealer zou gaan en deze auto zou kopen. U kunt de waarde schatten door een van de vele verschillende websites online te gebruiken: Edmunds.com, NADAguides.com, Cars.com en Kelley Blue Book.[10]  4 Vergelijk de marktwaarde met de restwaarde. De restwaarde moet in uw leaseovereenkomst worden vermeld. Het is het bedrag dat uw leasemaatschappij is overeengekomen dat de auto aan het einde van uw leaseperiode waard is. Als u besluit om de auto te kopen, verwacht de dealer waarschijnlijk dat u dit bedrag betaalt, plus een aankoopoptie.[11]

4 Vergelijk de marktwaarde met de restwaarde. De restwaarde moet in uw leaseovereenkomst worden vermeld. Het is het bedrag dat uw leasemaatschappij is overeengekomen dat de auto aan het einde van uw leaseperiode waard is. Als u besluit om de auto te kopen, verwacht de dealer waarschijnlijk dat u dit bedrag betaalt, plus een aankoopoptie.[11]  5 Krijg een pre-goedkeuring voor een lease-buy-out lening. Stop in uw bank of credit union en bespreek het verkrijgen van een lening. U kunt ook contact opnemen met online kredietverstrekkers, zoals Capital One Auto Finance. Kijk voor de laagste rente en andere gunstige voorwaarden.[12]

5 Krijg een pre-goedkeuring voor een lease-buy-out lening. Stop in uw bank of credit union en bespreek het verkrijgen van een lening. U kunt ook contact opnemen met online kredietverstrekkers, zoals Capital One Auto Finance. Kijk voor de laagste rente en andere gunstige voorwaarden.[12]  6 Vraag het leasemaatschappij of ze de aankoopprijs verlagen. Naarmate het einde van uw huurovereenkomst nadert, kunt u van de leasemaatschappij verwachten dat ze u opbelt en vraagt wat u van plan bent te doen. Als uw marktwaarde lager is dan de restwaarde, kunt u hen vragen om de auto voor minder te verkopen. Grotere leasebedrijven weigeren te onderhandelen, dus wees niet verbaasd als ze nee zeggen. Kleinere bedrijven zijn mogelijk bereid om te onderhandelen.[13]

6 Vraag het leasemaatschappij of ze de aankoopprijs verlagen. Naarmate het einde van uw huurovereenkomst nadert, kunt u van de leasemaatschappij verwachten dat ze u opbelt en vraagt wat u van plan bent te doen. Als uw marktwaarde lager is dan de restwaarde, kunt u hen vragen om de auto voor minder te verkopen. Grotere leasebedrijven weigeren te onderhandelen, dus wees niet verbaasd als ze nee zeggen. Kleinere bedrijven zijn mogelijk bereid om te onderhandelen.[13]  7 Krijg uw lening. Ga terug naar de geldschieter die je vooraf heeft goedgekeurd en ga door met de lening. Vergeet niet om de voorwaarden nogmaals te bekijken voordat u zich aanmeldt.

7 Krijg uw lening. Ga terug naar de geldschieter die je vooraf heeft goedgekeurd en ga door met de lening. Vergeet niet om de voorwaarden nogmaals te bekijken voordat u zich aanmeldt. Facebook

Twitter

Google+