Minotauromaquia

Minotauromaquia

In de staat Delaware zijn de meeste bedrijven en bedrijven die zijn opgenomen in de staat wettelijk verplicht om een jaarlijkse franchisebelasting te betalen. Deze belasting betaalt voor het voorrecht opgenomen te worden in de staat, zelfs als het bedrijf elders zaken doet. Het Delaware Department of State, Division of Corporations, beheert het franchise-belastingprogramma. Om aan de franchisebepalingseis te voldoen, moet u uw bedrijfsstatus identificeren, een jaarlijks franchisebelastingverslag voorbereiden en indienen en uw franchisebelasting berekenen en betalen op de vervaldatum die verband houdt met uw bedrijfsstatus.

Deel een van de drie:

Bepalen of u bent verplicht om Delaware Franchise Tax te betalen

-

1 Bepaal uw bedrijfsstatus. Veel bedrijven kiezen ervoor om op te nemen in Delaware omdat het een duidelijke en gevestigde jurisprudentie heeft met betrekking tot ondernemingsrecht, snel aanvragen indient en een flexibel proces voor bedrijfsvorming biedt.[1] U bent alleen onderworpen aan de belastingwetten van Delaware als uw bedrijf of bedrijf is opgericht volgens de wetten van de staat Delaware. U kunt controleren of u bent opgenomen in Delaware door de naam van uw bedrijf in te voeren in de zoekfunctie van de divisie Bedrijven die zich online bevindt op https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx Het type bedrijf entiteit bepaalt uw franchisebelasting en jaarlijkse rapportagevereisten. Hieronder zijn enkele van de meest voorkomende soorten zakelijke entiteiten:

1 Bepaal uw bedrijfsstatus. Veel bedrijven kiezen ervoor om op te nemen in Delaware omdat het een duidelijke en gevestigde jurisprudentie heeft met betrekking tot ondernemingsrecht, snel aanvragen indient en een flexibel proces voor bedrijfsvorming biedt.[1] U bent alleen onderworpen aan de belastingwetten van Delaware als uw bedrijf of bedrijf is opgericht volgens de wetten van de staat Delaware. U kunt controleren of u bent opgenomen in Delaware door de naam van uw bedrijf in te voeren in de zoekfunctie van de divisie Bedrijven die zich online bevindt op https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx Het type bedrijf entiteit bepaalt uw franchisebelasting en jaarlijkse rapportagevereisten. Hieronder zijn enkele van de meest voorkomende soorten zakelijke entiteiten: - Corporation. Bedrijven worden gevormd volgens de staats- of federale wetgeving met een bedrijfsidentiteit die los staat van de eigenaren, wat betekent dat het bedrijf zaken kan doen, vervolgd of vervolgd kan worden en goederen en eigendommen kan verwerven. Bedrijven kunnen winst maken en aandelen uitgeven of niet en kunnen ook niet-voor-winst zijn. De meeste bedrijven hebben een raad van bestuur die bestuurders kiest om het bedrijf van het bedrijf te beheren.[2]

- Beperkte partnerschappen. Bepaalde zakelijke partnerschappen (LP's) worden gevormd met twee of meer personen, van wie één optreedt als de belangrijkste partner en één die een beperkte partner is, wat betekent dat zij beperkt zijn in verantwoordelijkheid voor de schulden van het bedrijf, evenals in het besturen / beheren van het bedrijf. Net als bedrijven hebben commanditaire vennootschappen een afzonderlijke juridische identiteit van de bedrijfseigenaars.[3]

- Vennootschappen met beperkte aansprakelijkheid. Vennootschappen met beperkte aansprakelijkheid (LLC), zoals bedrijven, hebben een afzonderlijke juridische identiteit die zaken kan doen, vervolgd of vervolgd kan worden en goederen en eigendommen kan verwerven. LLC's managementstructuur wordt beheerst door een LLC-overeenkomst die de verantwoordelijkheden en bevoegdheden voor managers vastlegt, die de bevoegdheid hebben om het bedrijf in contracten te binden en die in het algemeen niet persoonlijk verantwoordelijk zijn voor de schulden van het bedrijf.[4]

- Algemene partnerschappen Algemene partnerschappen (GP) zijn associaties tussen twee of meer mensen die het bedrijf runnen als mede-eigenaars. Elke partner is een agent voor het bedrijf, ze zijn niet verplicht om formele partnerschapsdocumenten in te dienen, en voor niet-fiscale doeleinden is de huisarts een afzonderlijke entiteit van de partners die zaken kunnen doen.[5]

-

2 Bepaal of uw bedrijf of bedrijf is vrijgesteld van franchisebelasting. Overeenkomstig de wet van Delaware, Titel 8 Hoofdstuk 5, § 501 (b) zijn bepaalde vennootschappen vrijgesteld van franchisebelasting. Om te worden vrijgesteld, moet uw bedrijf aan een van de volgende vereisten voldoen:

2 Bepaal of uw bedrijf of bedrijf is vrijgesteld van franchisebelasting. Overeenkomstig de wet van Delaware, Titel 8 Hoofdstuk 5, § 501 (b) zijn bepaalde vennootschappen vrijgesteld van franchisebelasting. Om te worden vrijgesteld, moet uw bedrijf aan een van de volgende vereisten voldoen: - Corporation wordt als vrijgesteld beschouwd onder de 26 U.S.C. § 501 (c) van de Internal Revenue Code van de Verenigde Staten, met inbegrip van maar niet beperkt tot: vennootschappen die zijn georganiseerd krachtens een congresakte; bedrijf dat alleen eigenaar is, inkomsten verzamelt en het volledige bedrag overdraagt aan een andere entiteit; bedrijven die uitsluitend werken voor religieuze, charitatieve, wetenschappelijke, testen voor openbare veiligheid, literaire of educatieve doeleinden, amateursporten; civiele non-profit; arbeidsorganisaties; en recreatieve clubs.[6] Voor een volledige lijst van 501 (c) (3) vrijgestelde vennootschappen bekijkt u de Internal Revenue Code op https://www.law.edu/uscode/text/26/501

- Corporation kwalificeert zich als een openbare organisatie die parkland bezit volgens de Delaware-wettelijke code § 8110 (a) (1) van titel 9 [7]

- Corporation kwalificeert als een liefdadige / broederlijke organisatie onder de wetgeving van Delaware

- Corporation staat vermeld onder Delaware Code § 8106 (a) van Titel 9, inclusief maar niet beperkt tot: Delaware Historical Society; New Castle Historical Society; opgenomen reliëfassociaties voor vrijwillige brandweerlieden; Christelijke verenigingen van niet-joodse jonge vrouwen; Nonsectarische jonge mannen christelijke verenigingen; Leger des Heils; Begraafplaatsen en begraafplaatsen. Voor een volledige lijst, bekijk de Delaware Code op http://delcode.delaware.gov/title9/c081/sc01/index.shtml

- Het bedrijf is voornamelijk of uitsluitend georganiseerd voor religieuze of charitatieve doeleinden, is een religieuze onderneming, een puur charitatieve of educatieve vereniging, is een bedrijf, vereniging of samenleving voor hulp aan zieken, behoeftigen of gehandicapten, om begrafeniskosten te betalen of om weduwen te ondersteunen. [8]

- Corporation is georganiseerd als een non-profitbedrijf en geen van de bedrijfswinsten komt ten goede aan een lid of individu.[9]

-

3 Bepaal jaarrapport Vereisten en indieningskosten. Niet alle bedrijfsentiteiten hoeven Jaarlijks Franchise Tax Report in te dienen, ook al zijn ze mogelijk nog steeds verplicht om een franchisebelasting te betalen. Jaarlijkse rapportagevereisten, per type bedrijfsentiteit zijn als volgt:

3 Bepaal jaarrapport Vereisten en indieningskosten. Niet alle bedrijfsentiteiten hoeven Jaarlijks Franchise Tax Report in te dienen, ook al zijn ze mogelijk nog steeds verplicht om een franchisebelasting te betalen. Jaarlijkse rapportagevereisten, per type bedrijfsentiteit zijn als volgt: - Alle bedrijven die zijn opgericht in Delaware, inclusief franchise-belastingvrije vennootschappen, moeten elk jaar op 1 maart een jaarlijks franchiseverslag indienen en een indieningsvergoeding van $ 50 betalen.[10]

- Buitenlandse bedrijven, d.w.z.bedrijven die zijn opgenomen in een andere staat maar zijn geregistreerd om zaken te doen in Delaware, moeten jaarlijkse rapporten indienen en franchisebelastingen betalen tegen 30 juni van elk jaar.[11]

- Beperkte partnerschappen, vennootschappen met beperkte aansprakelijkheid en algemene samenwerkingsverbanden gevormd in Delaware zijn niet verplicht om een jaarverslag in te dienen, maar ze zijn nog steeds verplicht om toepasselijke belastingen te betalen.[12]

1 Bepaal uw bedrijfsstatus. Veel bedrijven kiezen ervoor om op te nemen in Delaware omdat het een duidelijke en gevestigde jurisprudentie heeft met betrekking tot ondernemingsrecht, snel aanvragen indient en een flexibel proces voor bedrijfsvorming biedt.[1] U bent alleen onderworpen aan de belastingwetten van Delaware als uw bedrijf of bedrijf is opgericht volgens de wetten van de staat Delaware. U kunt controleren of u bent opgenomen in Delaware door de naam van uw bedrijf in te voeren in de zoekfunctie van de divisie Bedrijven die zich online bevindt op https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx Het type bedrijf entiteit bepaalt uw franchisebelasting en jaarlijkse rapportagevereisten. Hieronder zijn enkele van de meest voorkomende soorten zakelijke entiteiten:

1 Bepaal uw bedrijfsstatus. Veel bedrijven kiezen ervoor om op te nemen in Delaware omdat het een duidelijke en gevestigde jurisprudentie heeft met betrekking tot ondernemingsrecht, snel aanvragen indient en een flexibel proces voor bedrijfsvorming biedt.[1] U bent alleen onderworpen aan de belastingwetten van Delaware als uw bedrijf of bedrijf is opgericht volgens de wetten van de staat Delaware. U kunt controleren of u bent opgenomen in Delaware door de naam van uw bedrijf in te voeren in de zoekfunctie van de divisie Bedrijven die zich online bevindt op https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx Het type bedrijf entiteit bepaalt uw franchisebelasting en jaarlijkse rapportagevereisten. Hieronder zijn enkele van de meest voorkomende soorten zakelijke entiteiten:  2 Bepaal of uw bedrijf of bedrijf is vrijgesteld van franchisebelasting. Overeenkomstig de wet van Delaware, Titel 8 Hoofdstuk 5, § 501 (b) zijn bepaalde vennootschappen vrijgesteld van franchisebelasting. Om te worden vrijgesteld, moet uw bedrijf aan een van de volgende vereisten voldoen:

2 Bepaal of uw bedrijf of bedrijf is vrijgesteld van franchisebelasting. Overeenkomstig de wet van Delaware, Titel 8 Hoofdstuk 5, § 501 (b) zijn bepaalde vennootschappen vrijgesteld van franchisebelasting. Om te worden vrijgesteld, moet uw bedrijf aan een van de volgende vereisten voldoen:  3 Bepaal jaarrapport Vereisten en indieningskosten. Niet alle bedrijfsentiteiten hoeven Jaarlijks Franchise Tax Report in te dienen, ook al zijn ze mogelijk nog steeds verplicht om een franchisebelasting te betalen. Jaarlijkse rapportagevereisten, per type bedrijfsentiteit zijn als volgt:

3 Bepaal jaarrapport Vereisten en indieningskosten. Niet alle bedrijfsentiteiten hoeven Jaarlijks Franchise Tax Report in te dienen, ook al zijn ze mogelijk nog steeds verplicht om een franchisebelasting te betalen. Jaarlijkse rapportagevereisten, per type bedrijfsentiteit zijn als volgt: Tweede deel van de drie:

Berekening en betaling van franchisebelasting als een bedrijf

-

1 Bereken franchise belasting voor bedrijven. Bedrijven moeten per post een jaarlijkse Franchise Tax Notification ontvangen die naar hun geregistreerde agent wordt gestuurd.[13]Deze kennisgeving bevat een berekening van uw franchisebelasting volgens de methode van de toegestane aandelen (zie hieronder).[14] Delaware accepteert ook franchise-belastingbetalingen berekend onder de veronderstelde nominale waarde methode en accepteert de lagere verschuldigde belastingen tussen de twee methoden. U moet uw belastingen op beide manieren berekenen om te bepalen welke methode minder duur is.

1 Bereken franchise belasting voor bedrijven. Bedrijven moeten per post een jaarlijkse Franchise Tax Notification ontvangen die naar hun geregistreerde agent wordt gestuurd.[13]Deze kennisgeving bevat een berekening van uw franchisebelasting volgens de methode van de toegestane aandelen (zie hieronder).[14] Delaware accepteert ook franchise-belastingbetalingen berekend onder de veronderstelde nominale waarde methode en accepteert de lagere verschuldigde belastingen tussen de twee methoden. U moet uw belastingen op beide manieren berekenen om te bepalen welke methode minder duur is. - Niet-beursgenoteerde ondernemingen die niet zijn vrijgesteld, moeten een franchisebelasting van $ 175 betalen.[15]

- Bereken franchisebelastingen met behulp van de "geautoriseerde aandelenmethode". Voor bedrijven zonder nominale waarde (dat wil zeggen de aandelenwaarde vermeld in het corporate charter)[16] de methode van de toegestane aandelen zal altijd resulteren in de lagere belasting. De belasting wordt als volgt berekend: 5.000 aandelen of minder (minimum belasting) vereist is $ 175,00; voor 5.001 - 10.000 aandelen is de vereiste belasting $ 250.00; voor elke extra 10.000 aandelen of een deel daarvan voeg je $ 75,00 toe met een maximale jaarlijkse belasting van $ 180.000,00.[17]

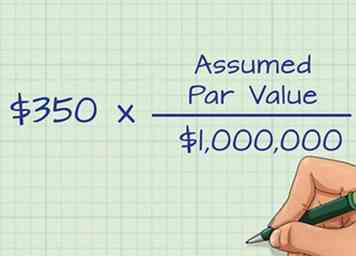

- Bereken franchisebelastingen op basis van de veronderstelde nominale waarde kapitaalmethode. Om te berekenen op basis van deze methode, moet u het bedrag van alle uitgegeven aandelen en totale bruto activa identificeren. Dit zijn activa die u aan de IRS rapporteert op formulier 1120, schema L . Het belastingtarief volgens deze methode is $ 350,00 per miljoen of een deel van een miljoen. Als het veronderstelde nominale kapitaal minder is dan $ 1.000.000, bereken je de belasting door het veronderstelde nominale kapitaal te delen door $ 1.000.000, vermenigvuldig dat resultaat dan met $ 350,00. Misschien wilt u een expert op het gebied van vennootschapsbelasting houden om u te helpen deze cijfers te berekenen.[18]

-

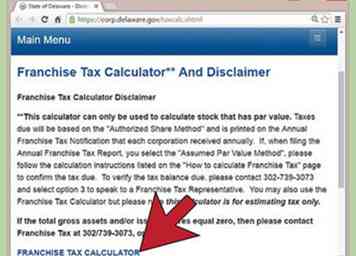

2 Gebruik de belastingcalculator van de divisie van bedrijven om u te helpen. Als uw belasting de nominale waarde heeft, kunt u de franchisebelastingcalculator van de divisie van bedrijven gebruiken om u te helpen. De calculator is online beschikbaar op https://corp.delaware.gov/taxcalc.shtml

2 Gebruik de belastingcalculator van de divisie van bedrijven om u te helpen. Als uw belasting de nominale waarde heeft, kunt u de franchisebelastingcalculator van de divisie van bedrijven gebruiken om u te helpen. De calculator is online beschikbaar op https://corp.delaware.gov/taxcalc.shtml -

3 Een jaarlijks franchiseverslag opstellen. Een jaarlijks belastingverslag moet de volgende informatie bevatten:

3 Een jaarlijks franchiseverslag opstellen. Een jaarlijks belastingverslag moet de volgende informatie bevatten: - Locatie van het geregistreerde bedrijfskantoor in Delaware.

- Naam van bedrijfsagent die de betekening van een juridisch proces aanvaardt.

- Locatie (stad, stad, straat en nummer van hetzelfde, indien er nummer is) van de hoofdvestiging van de onderneming;

- Namen en adressen van alle bestuurders vanaf de indieningsdatum van het rapport en de naam en het adres van de functionaris die het rapport ondertekent;

- Aantal aandelen en de nominale waarde per aandeel van elke categorie van aandelen met een nominale waarde en het aantal aandelen van elke aandelenklasse zonder nominale waarde dat de vennootschap mag uitgeven;

- Indien vrijgesteld van belasting om welke reden dan ook, de specifieke feiten die de corporatie recht geven op vrijstelling van belasting; en

- Alle andere informatie die nodig is om de berekening van de franchisebelasting vast te stellen.[19]

-

4 Betaal Franchise Tax en / of dien Jaarlijks Franchise Tax Report in per 1 maart. Zoals hierboven bepaald, als u een bedrijf bent dat verplicht is om een franchisebelasting te betalen en / of een jaarlijks franchiseverslag in te dienen, moet u dit op de volgende manieren doen:

4 Betaal Franchise Tax en / of dien Jaarlijks Franchise Tax Report in per 1 maart. Zoals hierboven bepaald, als u een bedrijf bent dat verplicht is om een franchisebelasting te betalen en / of een jaarlijks franchiseverslag in te dienen, moet u dit op de volgende manieren doen: - Corporaties die zijn opgericht in Delaware, moeten tegen 1 maart online belasting betalen en / of een jaarlijks franchiseverslag indienen op https://corp.delaware.gov/paytaxes.shtml de boete voor het niet indienen van een ingevuld jaarverslag op of vóór 1 maart is $ 125,00 Rente van 1,5% per maand wordt toegepast op een niet-betaald belastingsaldo.[20]

- Buitenlandse bedrijven, dat wil zeggen bedrijven die zijn opgenomen in een andere staat maar die geregistreerd zijn om zaken te doen in Delaware, moeten jaarlijkse rapporten indienen en franchisenormen betalen per 30 juni elk jaar via e-mail. Buitenlandse bedrijven beoordelen een boete van $ 125 als het jaarverslag niet wordt ingediend.[21]

- Vrijgestelde bedrijven moeten een indieningsvergoeding van $ 50 betalen.[22]

- Neem contact op met het ministerie als u na de eerste van het jaar uw franchise-belastingdocumenten niet ontvangt. U kunt ze bellen op (302) 739-3073 of een e-mail sturen naar [email protected].

1 Bereken franchise belasting voor bedrijven. Bedrijven moeten per post een jaarlijkse Franchise Tax Notification ontvangen die naar hun geregistreerde agent wordt gestuurd.[13]Deze kennisgeving bevat een berekening van uw franchisebelasting volgens de methode van de toegestane aandelen (zie hieronder).[14] Delaware accepteert ook franchise-belastingbetalingen berekend onder de veronderstelde nominale waarde methode en accepteert de lagere verschuldigde belastingen tussen de twee methoden. U moet uw belastingen op beide manieren berekenen om te bepalen welke methode minder duur is.

1 Bereken franchise belasting voor bedrijven. Bedrijven moeten per post een jaarlijkse Franchise Tax Notification ontvangen die naar hun geregistreerde agent wordt gestuurd.[13]Deze kennisgeving bevat een berekening van uw franchisebelasting volgens de methode van de toegestane aandelen (zie hieronder).[14] Delaware accepteert ook franchise-belastingbetalingen berekend onder de veronderstelde nominale waarde methode en accepteert de lagere verschuldigde belastingen tussen de twee methoden. U moet uw belastingen op beide manieren berekenen om te bepalen welke methode minder duur is.  2 Gebruik de belastingcalculator van de divisie van bedrijven om u te helpen. Als uw belasting de nominale waarde heeft, kunt u de franchisebelastingcalculator van de divisie van bedrijven gebruiken om u te helpen. De calculator is online beschikbaar op https://corp.delaware.gov/taxcalc.shtml

2 Gebruik de belastingcalculator van de divisie van bedrijven om u te helpen. Als uw belasting de nominale waarde heeft, kunt u de franchisebelastingcalculator van de divisie van bedrijven gebruiken om u te helpen. De calculator is online beschikbaar op https://corp.delaware.gov/taxcalc.shtml  3 Een jaarlijks franchiseverslag opstellen. Een jaarlijks belastingverslag moet de volgende informatie bevatten:

3 Een jaarlijks franchiseverslag opstellen. Een jaarlijks belastingverslag moet de volgende informatie bevatten:  4 Betaal Franchise Tax en / of dien Jaarlijks Franchise Tax Report in per 1 maart. Zoals hierboven bepaald, als u een bedrijf bent dat verplicht is om een franchisebelasting te betalen en / of een jaarlijks franchiseverslag in te dienen, moet u dit op de volgende manieren doen:

4 Betaal Franchise Tax en / of dien Jaarlijks Franchise Tax Report in per 1 maart. Zoals hierboven bepaald, als u een bedrijf bent dat verplicht is om een franchisebelasting te betalen en / of een jaarlijks franchiseverslag in te dienen, moet u dit op de volgende manieren doen: Derde deel van de drie:

Het betalen van franchisebelasting voor zakelijke entiteiten anders dan bedrijven

-

1 Beoordeel uw fiscale verantwoordelijkheid. Limited Partnerships, Limited Liability Companies en General Partnerships gevormd in Delaware zijn niet verplicht om een jaarverslag in te dienen, maar moeten een jaarlijkse belasting betalen van $ 300,00.

1 Beoordeel uw fiscale verantwoordelijkheid. Limited Partnerships, Limited Liability Companies en General Partnerships gevormd in Delaware zijn niet verplicht om een jaarverslag in te dienen, maar moeten een jaarlijkse belasting betalen van $ 300,00. -

2 Betaal uw belasting online. De Delaware-website accepteert uw betaling op elk gewenst moment na het begin van het nieuwe jaar.[23] Zoek de link naar 'alternatieve entiteit' en betaal de betaling van $ 300 vóór 1 juni.

2 Betaal uw belasting online. De Delaware-website accepteert uw betaling op elk gewenst moment na het begin van het nieuwe jaar.[23] Zoek de link naar 'alternatieve entiteit' en betaal de betaling van $ 300 vóór 1 juni. -

3 Late betalingen vermijden. Bereid u voor op het indienen van een belasting van $ 300 vóór 1 juni. Te late betaling resulteert in een boete van $ 200. Rente komt op zowel de belasting als de boete ($ 500) op het tarief van 1,5% per maand. [24]

3 Late betalingen vermijden. Bereid u voor op het indienen van een belasting van $ 300 vóór 1 juni. Te late betaling resulteert in een boete van $ 200. Rente komt op zowel de belasting als de boete ($ 500) op het tarief van 1,5% per maand. [24]

1 Beoordeel uw fiscale verantwoordelijkheid. Limited Partnerships, Limited Liability Companies en General Partnerships gevormd in Delaware zijn niet verplicht om een jaarverslag in te dienen, maar moeten een jaarlijkse belasting betalen van $ 300,00.

1 Beoordeel uw fiscale verantwoordelijkheid. Limited Partnerships, Limited Liability Companies en General Partnerships gevormd in Delaware zijn niet verplicht om een jaarverslag in te dienen, maar moeten een jaarlijkse belasting betalen van $ 300,00.  2 Betaal uw belasting online. De Delaware-website accepteert uw betaling op elk gewenst moment na het begin van het nieuwe jaar.[23] Zoek de link naar 'alternatieve entiteit' en betaal de betaling van $ 300 vóór 1 juni.

2 Betaal uw belasting online. De Delaware-website accepteert uw betaling op elk gewenst moment na het begin van het nieuwe jaar.[23] Zoek de link naar 'alternatieve entiteit' en betaal de betaling van $ 300 vóór 1 juni.  3 Late betalingen vermijden. Bereid u voor op het indienen van een belasting van $ 300 vóór 1 juni. Te late betaling resulteert in een boete van $ 200. Rente komt op zowel de belasting als de boete ($ 500) op het tarief van 1,5% per maand. [24]

3 Late betalingen vermijden. Bereid u voor op het indienen van een belasting van $ 300 vóór 1 juni. Te late betaling resulteert in een boete van $ 200. Rente komt op zowel de belasting als de boete ($ 500) op het tarief van 1,5% per maand. [24] Facebook

Twitter

Google+