Minotauromaquia

Minotauromaquia

Het ontvangen en administreren van vooruitbetalingen van een klant is een taak die zorgvuldige aandacht vereist voor de manier waarop boekingen in de boekhouding van een bedrijf worden gedaan. Het proces omvat meestal het kwalificeren van het type ontvangen betaling en vervolgens het invullen van de posten in het grootboek, zodat zodra de goederen en services met betrekking tot de betaling zijn gefactureerd, die betaling correct kan worden toegepast. Hoewel het exacte proces enigszins zal variëren op basis van hoe nauw het bedrijf gebruik maakt van algemeen aanvaarde boekhoudbeginselen, zullen hoogstwaarschijnlijk enkele specifieke stappen worden gebruikt bij het boeken van deze voorschotten.

Deel een van de drie:

De vooruitbetaling classificeren

-

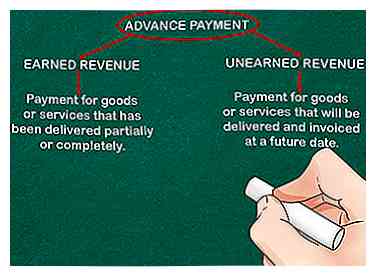

1 Kwalificeer het type vooruitbetaling. Dit hangt ervan af of de goederen of diensten al dan niet zijn geleverd. Het voorschot wordt geclassificeerd als verdiende opbrengst als de betaling betrekking heeft op goederen en diensten die gedeeltelijk of volledig aan de klant zijn geleverd, maar nog niet zijn gefactureerd.[1]

1 Kwalificeer het type vooruitbetaling. Dit hangt ervan af of de goederen of diensten al dan niet zijn geleverd. Het voorschot wordt geclassificeerd als verdiende opbrengst als de betaling betrekking heeft op goederen en diensten die gedeeltelijk of volledig aan de klant zijn geleverd, maar nog niet zijn gefactureerd.[1] - De vooruitbetaalde betaling wordt geclassificeerd als niet-verdiende opbrengst als de betaling betrekking heeft op goederen en diensten die op een later tijdstip zullen worden geleverd en gefactureerd, aangezien de verkoper nog geen voordelen voor de koper heeft verstrekt.[2]

-

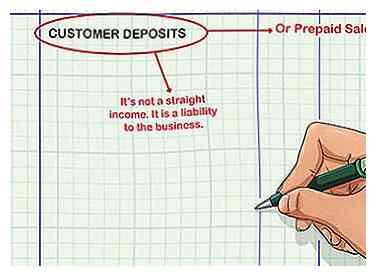

2 Maak een speciale account in het bedrijfsboekhoudingsjournaal. Label het als "klantdeposito's" of "prepaidverkopen". Je zou kunnen denken dat een aanbetaling van een klant een vast inkomen zou zijn, maar omdat je de klant iets schuldig bent, is het feitelijk een aansprakelijkheid voor het bedrijf.[3]

2 Maak een speciale account in het bedrijfsboekhoudingsjournaal. Label het als "klantdeposito's" of "prepaidverkopen". Je zou kunnen denken dat een aanbetaling van een klant een vast inkomen zou zijn, maar omdat je de klant iets schuldig bent, is het feitelijk een aansprakelijkheid voor het bedrijf.[3] -

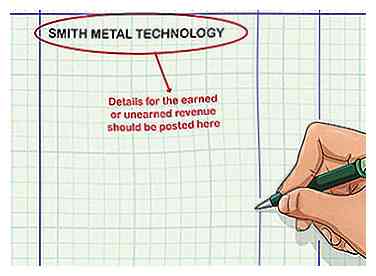

3 Verbind de vooruitbetaling met een klantaccount. Als dit een nieuwe klant is, maakt u een klantaccount in de administratie. De details voor de verdiende of niet-verdiende inkomsten moeten ook in dat account worden geboekt, in afwachting van verdere acties zoals het invullen van de bestelling en het maken van de factuur voor die bestelling.

3 Verbind de vooruitbetaling met een klantaccount. Als dit een nieuwe klant is, maakt u een klantaccount in de administratie. De details voor de verdiende of niet-verdiende inkomsten moeten ook in dat account worden geboekt, in afwachting van verdere acties zoals het invullen van de bestelling en het maken van de factuur voor die bestelling. - U zou bijvoorbeeld een account maken met de naam "Smith Metal Technology."

1 Kwalificeer het type vooruitbetaling. Dit hangt ervan af of de goederen of diensten al dan niet zijn geleverd. Het voorschot wordt geclassificeerd als verdiende opbrengst als de betaling betrekking heeft op goederen en diensten die gedeeltelijk of volledig aan de klant zijn geleverd, maar nog niet zijn gefactureerd.[1]

1 Kwalificeer het type vooruitbetaling. Dit hangt ervan af of de goederen of diensten al dan niet zijn geleverd. Het voorschot wordt geclassificeerd als verdiende opbrengst als de betaling betrekking heeft op goederen en diensten die gedeeltelijk of volledig aan de klant zijn geleverd, maar nog niet zijn gefactureerd.[1]  2 Maak een speciale account in het bedrijfsboekhoudingsjournaal. Label het als "klantdeposito's" of "prepaidverkopen". Je zou kunnen denken dat een aanbetaling van een klant een vast inkomen zou zijn, maar omdat je de klant iets schuldig bent, is het feitelijk een aansprakelijkheid voor het bedrijf.[3]

2 Maak een speciale account in het bedrijfsboekhoudingsjournaal. Label het als "klantdeposito's" of "prepaidverkopen". Je zou kunnen denken dat een aanbetaling van een klant een vast inkomen zou zijn, maar omdat je de klant iets schuldig bent, is het feitelijk een aansprakelijkheid voor het bedrijf.[3]  3 Verbind de vooruitbetaling met een klantaccount. Als dit een nieuwe klant is, maakt u een klantaccount in de administratie. De details voor de verdiende of niet-verdiende inkomsten moeten ook in dat account worden geboekt, in afwachting van verdere acties zoals het invullen van de bestelling en het maken van de factuur voor die bestelling.

3 Verbind de vooruitbetaling met een klantaccount. Als dit een nieuwe klant is, maakt u een klantaccount in de administratie. De details voor de verdiende of niet-verdiende inkomsten moeten ook in dat account worden geboekt, in afwachting van verdere acties zoals het invullen van de bestelling en het maken van de factuur voor die bestelling. Tweede deel van de drie:

Accounting voor klantdeposito's

-

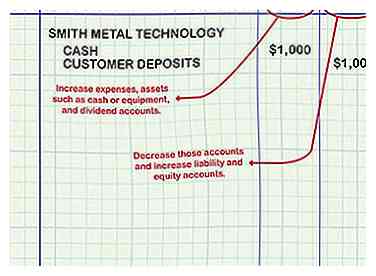

1 Noteer het bedrag van de aanbetaling van de klant. In uw boekhoudkundig dagboek debiteert u de geldrekening en crediteert u het account voor klantdeposito's in hetzelfde bedrag. Debiteringen verhogen kosten, activa zoals geld of apparatuur en dividendrekeningen. Kredieten verminderen deze accounts en verhogen aansprakelijkheids- en aandelenrekeningen.

1 Noteer het bedrag van de aanbetaling van de klant. In uw boekhoudkundig dagboek debiteert u de geldrekening en crediteert u het account voor klantdeposito's in hetzelfde bedrag. Debiteringen verhogen kosten, activa zoals geld of apparatuur en dividendrekeningen. Kredieten verminderen deze accounts en verhogen aansprakelijkheids- en aandelenrekeningen. - Wanneer Smith Metal Technology bijvoorbeeld een aanbetaling van $ 1.000 doet, debiteert u contant voor $ 1.000 en crediteert u klantdeposito's voor $ 1.000.

-

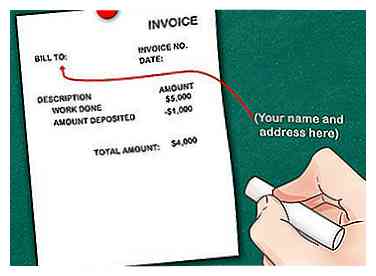

2 Wanneer het werk is voltooid, stuurt u een factuur naar de klant. Noteer op de factuur het bedrag van de eerder betaalde aanbetaling en trek dit af van het totale verschuldigde bedrag. Opbrengsten kunnen worden erkend wanneer het werk is voltooid en de klant is gefactureerd, niet wanneer het geld is ontvangen.

2 Wanneer het werk is voltooid, stuurt u een factuur naar de klant. Noteer op de factuur het bedrag van de eerder betaalde aanbetaling en trek dit af van het totale verschuldigde bedrag. Opbrengsten kunnen worden erkend wanneer het werk is voltooid en de klant is gefactureerd, niet wanneer het geld is ontvangen. - Als de totale factuur bijvoorbeeld $ 5.000 is, trekt u de aanbetaling van $ 1.000 in mindering op de totale verschuldigde $ 4.000.

-

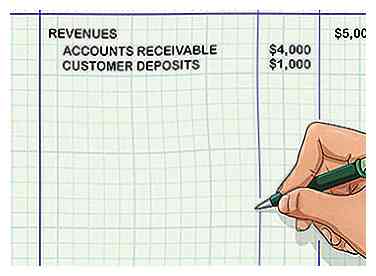

3 Noteer de transactie in uw boekhoudverslag. Inkomsten worden $ 5.000 gecrediteerd, debiteuren worden gedebiteerd voor $ 4.000 en klantdeposito's worden gedebiteerd voor $ 1.000. Zo registreert u de omzet aan het bedrijf - door een verplichting (werk verschuldigd) om te zetten in een actief (debiteuren).[4][5]

3 Noteer de transactie in uw boekhoudverslag. Inkomsten worden $ 5.000 gecrediteerd, debiteuren worden gedebiteerd voor $ 4.000 en klantdeposito's worden gedebiteerd voor $ 1.000. Zo registreert u de omzet aan het bedrijf - door een verplichting (werk verschuldigd) om te zetten in een actief (debiteuren).[4][5]

1 Noteer het bedrag van de aanbetaling van de klant. In uw boekhoudkundig dagboek debiteert u de geldrekening en crediteert u het account voor klantdeposito's in hetzelfde bedrag. Debiteringen verhogen kosten, activa zoals geld of apparatuur en dividendrekeningen. Kredieten verminderen deze accounts en verhogen aansprakelijkheids- en aandelenrekeningen.

1 Noteer het bedrag van de aanbetaling van de klant. In uw boekhoudkundig dagboek debiteert u de geldrekening en crediteert u het account voor klantdeposito's in hetzelfde bedrag. Debiteringen verhogen kosten, activa zoals geld of apparatuur en dividendrekeningen. Kredieten verminderen deze accounts en verhogen aansprakelijkheids- en aandelenrekeningen.  2 Wanneer het werk is voltooid, stuurt u een factuur naar de klant. Noteer op de factuur het bedrag van de eerder betaalde aanbetaling en trek dit af van het totale verschuldigde bedrag. Opbrengsten kunnen worden erkend wanneer het werk is voltooid en de klant is gefactureerd, niet wanneer het geld is ontvangen.

2 Wanneer het werk is voltooid, stuurt u een factuur naar de klant. Noteer op de factuur het bedrag van de eerder betaalde aanbetaling en trek dit af van het totale verschuldigde bedrag. Opbrengsten kunnen worden erkend wanneer het werk is voltooid en de klant is gefactureerd, niet wanneer het geld is ontvangen.  3 Noteer de transactie in uw boekhoudverslag. Inkomsten worden $ 5.000 gecrediteerd, debiteuren worden gedebiteerd voor $ 4.000 en klantdeposito's worden gedebiteerd voor $ 1.000. Zo registreert u de omzet aan het bedrijf - door een verplichting (werk verschuldigd) om te zetten in een actief (debiteuren).[4][5]

3 Noteer de transactie in uw boekhoudverslag. Inkomsten worden $ 5.000 gecrediteerd, debiteuren worden gedebiteerd voor $ 4.000 en klantdeposito's worden gedebiteerd voor $ 1.000. Zo registreert u de omzet aan het bedrijf - door een verplichting (werk verschuldigd) om te zetten in een actief (debiteuren).[4][5] Derde deel van de drie:

Posten naar bedrijfsrapporten

-

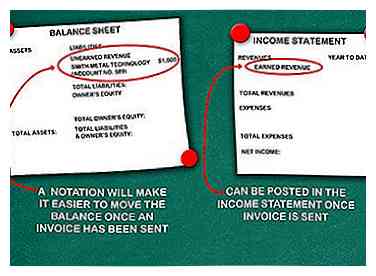

1 Plaats het voorschot. Dit staat op de balans of de resultatenrekening op basis van de betalingsclassificatie (die is gebaseerd op het al dan niet leveren van een percentage van het werk / de service). Indien geclassificeerd als "niet-verdiende omzet", kan het bedrag op de bedrijfsbalans worden geboekt als een verplichting onder het regelitem voor niet-verdiende inkomsten / opbrengsten. Een notatie die de omzet koppelt aan het klantnummer van de specifieke klant, maakt het gemakkelijker om het saldo te verplaatsen zodra een factuur is aangemaakt.[6]

1 Plaats het voorschot. Dit staat op de balans of de resultatenrekening op basis van de betalingsclassificatie (die is gebaseerd op het al dan niet leveren van een percentage van het werk / de service). Indien geclassificeerd als "niet-verdiende omzet", kan het bedrag op de bedrijfsbalans worden geboekt als een verplichting onder het regelitem voor niet-verdiende inkomsten / opbrengsten. Een notatie die de omzet koppelt aan het klantnummer van de specifieke klant, maakt het gemakkelijker om het saldo te verplaatsen zodra een factuur is aangemaakt.[6] - Op de balans zou u bijvoorbeeld een regelitem hebben met de vermelding 'Unearned Revenue', $ 1,000 Smith Metal Technology, rekeningnummer 589.

- Verdiende inkomsten kunnen worden geboekt in de winst-en-verliesrekening van de onderneming, nadat een factuur is verzonden.

-

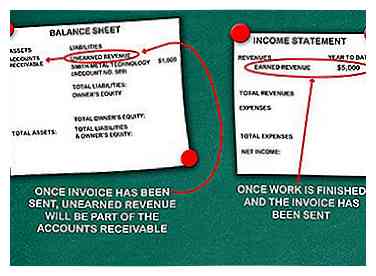

2 Voltooi de transacties zodra de factuur is geboekt. Hierdoor worden de niet-verdiende inkomsten van de balans verwijderd, omdat deze nu kunnen worden geteld als een betaling op een specifiek factuurnummer dat wordt gevonden in de openstaande crediteuren en als een deel van de vorderingen voor de periode worden beschouwd. Op vergelijkbare wijze verdiende inkomsten kunnen worden verplaatst van een openstaande regel op de resultatenrekening naar het saldo van de factuur.

2 Voltooi de transacties zodra de factuur is geboekt. Hierdoor worden de niet-verdiende inkomsten van de balans verwijderd, omdat deze nu kunnen worden geteld als een betaling op een specifiek factuurnummer dat wordt gevonden in de openstaande crediteuren en als een deel van de vorderingen voor de periode worden beschouwd. Op vergelijkbare wijze verdiende inkomsten kunnen worden verplaatst van een openstaande regel op de resultatenrekening naar het saldo van de factuur. - De winst-en-verliesrekening vermeldt "Opbrengst $ 5.000" nadat het werk is voltooid en de factuur is verzonden.

-

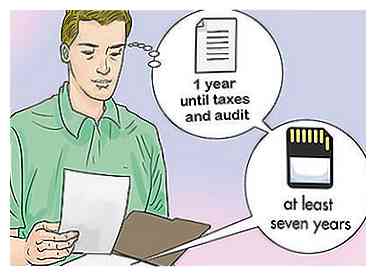

3 Houd goede records bij. Papieren exemplaren van alle documenten met betrekking tot elke klantbetaling moeten minimaal één jaar worden bewaard totdat uw rekeningen zijn gecontroleerd en uw belastingen zijn ingediend. Dan kunt u documentatie ten minste zeven jaar elektronisch opslaan.

3 Houd goede records bij. Papieren exemplaren van alle documenten met betrekking tot elke klantbetaling moeten minimaal één jaar worden bewaard totdat uw rekeningen zijn gecontroleerd en uw belastingen zijn ingediend. Dan kunt u documentatie ten minste zeven jaar elektronisch opslaan.

1 Plaats het voorschot. Dit staat op de balans of de resultatenrekening op basis van de betalingsclassificatie (die is gebaseerd op het al dan niet leveren van een percentage van het werk / de service). Indien geclassificeerd als "niet-verdiende omzet", kan het bedrag op de bedrijfsbalans worden geboekt als een verplichting onder het regelitem voor niet-verdiende inkomsten / opbrengsten. Een notatie die de omzet koppelt aan het klantnummer van de specifieke klant, maakt het gemakkelijker om het saldo te verplaatsen zodra een factuur is aangemaakt.[6]

1 Plaats het voorschot. Dit staat op de balans of de resultatenrekening op basis van de betalingsclassificatie (die is gebaseerd op het al dan niet leveren van een percentage van het werk / de service). Indien geclassificeerd als "niet-verdiende omzet", kan het bedrag op de bedrijfsbalans worden geboekt als een verplichting onder het regelitem voor niet-verdiende inkomsten / opbrengsten. Een notatie die de omzet koppelt aan het klantnummer van de specifieke klant, maakt het gemakkelijker om het saldo te verplaatsen zodra een factuur is aangemaakt.[6]  2 Voltooi de transacties zodra de factuur is geboekt. Hierdoor worden de niet-verdiende inkomsten van de balans verwijderd, omdat deze nu kunnen worden geteld als een betaling op een specifiek factuurnummer dat wordt gevonden in de openstaande crediteuren en als een deel van de vorderingen voor de periode worden beschouwd. Op vergelijkbare wijze verdiende inkomsten kunnen worden verplaatst van een openstaande regel op de resultatenrekening naar het saldo van de factuur.

2 Voltooi de transacties zodra de factuur is geboekt. Hierdoor worden de niet-verdiende inkomsten van de balans verwijderd, omdat deze nu kunnen worden geteld als een betaling op een specifiek factuurnummer dat wordt gevonden in de openstaande crediteuren en als een deel van de vorderingen voor de periode worden beschouwd. Op vergelijkbare wijze verdiende inkomsten kunnen worden verplaatst van een openstaande regel op de resultatenrekening naar het saldo van de factuur.  3 Houd goede records bij. Papieren exemplaren van alle documenten met betrekking tot elke klantbetaling moeten minimaal één jaar worden bewaard totdat uw rekeningen zijn gecontroleerd en uw belastingen zijn ingediend. Dan kunt u documentatie ten minste zeven jaar elektronisch opslaan.

3 Houd goede records bij. Papieren exemplaren van alle documenten met betrekking tot elke klantbetaling moeten minimaal één jaar worden bewaard totdat uw rekeningen zijn gecontroleerd en uw belastingen zijn ingediend. Dan kunt u documentatie ten minste zeven jaar elektronisch opslaan. Facebook

Twitter

Google+