Minotauromaquia

Minotauromaquia

Zakelijke leningen zijn een must voor elk bedrijf dat op zoek is naar uitbreiding, renovatie, slimme investeringen en meer. Hoewel beleggingsinstellingen en kredietverstrekkers specifieke verzoeken voor uw leningvoorstel zullen hebben, zijn er enkele gemeenschappelijke elementen die door de meeste worden gedeeld. Leningvoorstellen moeten basisdetails over uw bedrijf bevatten, uw plan voor het gebruik van het geld en uw vermogen om het geld terug te betalen. Het kredietvoorstel moet gemakkelijk te schrijven zijn nadat u een gedetailleerd en nauwkeurig plan voor het gebruik van het geld hebt bedacht.

Deel een van de twee:

Bepaal uw kredietpotentieel

-

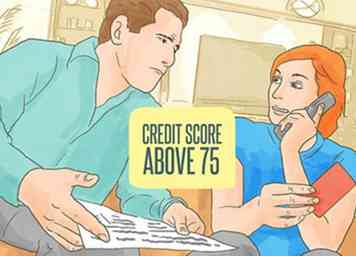

1 Controleer uw zakelijke kredietrapport. Wanneer u rondkijkt voor investeerders en financiële instellingen om u een lening aan te bieden, moet u de kredietwaardigheid van uw bedrijf kennen, die de status van het krediet van uw bedrijf aangeeft. Dit geeft aan hoe groot een lening is die u kunt aanvragen en voor welke rentetarieven u in aanmerking zou kunnen komen. Veel van de kredietbeoordelaars zoals Experian bieden kredietrapporten, maar u moet daarvoor een nominale vergoeding betalen.[1]

1 Controleer uw zakelijke kredietrapport. Wanneer u rondkijkt voor investeerders en financiële instellingen om u een lening aan te bieden, moet u de kredietwaardigheid van uw bedrijf kennen, die de status van het krediet van uw bedrijf aangeeft. Dit geeft aan hoe groot een lening is die u kunt aanvragen en voor welke rentetarieven u in aanmerking zou kunnen komen. Veel van de kredietbeoordelaars zoals Experian bieden kredietrapporten, maar u moet daarvoor een nominale vergoeding betalen.[1] - Zakelijke credit scores zijn op een schaal van 0 tot 100. Je wilt boven de 75 zijn.

- Hoewel het iets meer kost dan het basisrapport, moeten bedrijven die hun credit score nog nooit hebben gezien overwegen om een kredietgeschiedenispakket te betalen met de daadwerkelijke score als bijlage. Dit zal, ten eerste, u expliciet vertellen wat uw credit score is (in ieder geval voor het credit scoring bureau dat u kiest). Ten tweede, het geeft je een manier om jezelf een ruwe schatting van je krediet te geven, alleen gebaseerd op een vergelijking met een toekomstig kredietrapport (zonder een score inbegrepen).[2]

- Een eigenaar van een klein bedrijf is zeker in staat om zijn persoonlijke kredietgeschiedenis aan te bieden om een slechte zakelijke kredietwaardigheid te compenseren. Het is echter zeer riskant om uw persoonlijk welzijn te koppelen aan het succes van uw bedrijf. Veel kredietverstrekkers vereisen de aanname van persoonlijke aansprakelijkheid voor een deel of het geheel van een lening aan een klein bedrijf.

-

2 Weet welke soorten instellingen zakelijke leningen aanbieden. Er zijn verschillende instellingen waaruit u leningen kunt vragen. Ze hebben verschillende voor- en nadelen en niet iedereen kan uw lening goedkeuren. Lokale kredietverenigingen en banken zijn misschien de veiligste gok op kleinere schaal, omdat de Amerikaanse Small Business Administration (SBA) tot 85% van de leningen aan kleine bedrijven garandeert.

2 Weet welke soorten instellingen zakelijke leningen aanbieden. Er zijn verschillende instellingen waaruit u leningen kunt vragen. Ze hebben verschillende voor- en nadelen en niet iedereen kan uw lening goedkeuren. Lokale kredietverenigingen en banken zijn misschien de veiligste gok op kleinere schaal, omdat de Amerikaanse Small Business Administration (SBA) tot 85% van de leningen aan kleine bedrijven garandeert. - Houd er rekening mee dat het aanvragen van SBA-leningen wordt bemoeilijkt door tijdrovend papierwerk en het kan heel moeilijk zijn om te bewijzen dat u over de benodigde cashflow voor de lening beschikt.[3] Een andere optie is het SBA Express-programma, dat via een aantal banken wordt aangeboden en een omloop van 36 uur heeft, maar slechts de helft van de waarde van de lening garandeert.[4]

- Banken, kredietverenigingen, kredietinstellingen en beleggingsinstellingen zijn typische instellingen om leningen aan te vragen.

-

3 Krijg een paar schattingen. U wilt uw opties bekijken voordat u beslist aan welke geldschieter u een voorstel schrijft. De beste manier om vast te stellen wie u de beste rentevoet mag aanbieden, is door contact op te nemen met een paar en om een schatting te vragen. Als u in het verleden leningen heeft aangevraagd, kunt u contact opnemen met die bedrijven. Als u de lening met succes heeft terugbetaald, is de kans groter dat zij een lagere rente voor u goedkeuren.

3 Krijg een paar schattingen. U wilt uw opties bekijken voordat u beslist aan welke geldschieter u een voorstel schrijft. De beste manier om vast te stellen wie u de beste rentevoet mag aanbieden, is door contact op te nemen met een paar en om een schatting te vragen. Als u in het verleden leningen heeft aangevraagd, kunt u contact opnemen met die bedrijven. Als u de lening met succes heeft terugbetaald, is de kans groter dat zij een lagere rente voor u goedkeuren. -

4 Denk aan de risico's. U moet een plan bedenken voor wat uw bedrijf gaat doen als het de lening niet kan terugbetalen. Het verkopen van posities, onroerend goed, het maken van bezuinigingen op de begroting en zelfs personeelsontslagen moet worden overwogen. Een lening moet niet lichtvaardig worden opgevat.

4 Denk aan de risico's. U moet een plan bedenken voor wat uw bedrijf gaat doen als het de lening niet kan terugbetalen. Het verkopen van posities, onroerend goed, het maken van bezuinigingen op de begroting en zelfs personeelsontslagen moet worden overwogen. Een lening moet niet lichtvaardig worden opgevat. - Als uw bedrijf een eenmanszaak of partnerschap is, bent u persoonlijk verantwoordelijk voor het geld. Als het wordt opgenomen, zullen verliezen worden gedeeld door eigenaren en / of aandeelhouders.[5]

- In het geval van kleine bedrijven hebben de meeste kredietverstrekkers de garanties van meerderheidsaandeelhouders nodig. De SBA eist een dergelijke aansprakelijkheid voor hun garantie. Het persoonlijke krediet van de aandeelhouders kan in geval van wanbetaling te lijden hebben.

-

5 Je lening aflossen. Bent u niet zeker van de rentevoeten van de leningen waarvoor u een schatting hebt gekregen? Als de lening betrekking heeft op niet-essentiële uitgaven, wil je geen gat graven waar je misschien niet uit kunt komen. Hoge rentetarieven kunnen het voor u moeilijk maken om de lening terug te betalen en uw kredietgeschiedenis verder beschadigen. Overweeg te wachten tot u betere bedrijfspraktijken opbouwt voordat u een lening afsluit.

5 Je lening aflossen. Bent u niet zeker van de rentevoeten van de leningen waarvoor u een schatting hebt gekregen? Als de lening betrekking heeft op niet-essentiële uitgaven, wil je geen gat graven waar je misschien niet uit kunt komen. Hoge rentetarieven kunnen het voor u moeilijk maken om de lening terug te betalen en uw kredietgeschiedenis verder beschadigen. Overweeg te wachten tot u betere bedrijfspraktijken opbouwt voordat u een lening afsluit. - Kijk naar een service voor kredietbegeleiding om u te helpen betere zakelijke praktijken te ontwikkelen.[6]

1 Controleer uw zakelijke kredietrapport. Wanneer u rondkijkt voor investeerders en financiële instellingen om u een lening aan te bieden, moet u de kredietwaardigheid van uw bedrijf kennen, die de status van het krediet van uw bedrijf aangeeft. Dit geeft aan hoe groot een lening is die u kunt aanvragen en voor welke rentetarieven u in aanmerking zou kunnen komen. Veel van de kredietbeoordelaars zoals Experian bieden kredietrapporten, maar u moet daarvoor een nominale vergoeding betalen.[1]

1 Controleer uw zakelijke kredietrapport. Wanneer u rondkijkt voor investeerders en financiële instellingen om u een lening aan te bieden, moet u de kredietwaardigheid van uw bedrijf kennen, die de status van het krediet van uw bedrijf aangeeft. Dit geeft aan hoe groot een lening is die u kunt aanvragen en voor welke rentetarieven u in aanmerking zou kunnen komen. Veel van de kredietbeoordelaars zoals Experian bieden kredietrapporten, maar u moet daarvoor een nominale vergoeding betalen.[1]  2 Weet welke soorten instellingen zakelijke leningen aanbieden. Er zijn verschillende instellingen waaruit u leningen kunt vragen. Ze hebben verschillende voor- en nadelen en niet iedereen kan uw lening goedkeuren. Lokale kredietverenigingen en banken zijn misschien de veiligste gok op kleinere schaal, omdat de Amerikaanse Small Business Administration (SBA) tot 85% van de leningen aan kleine bedrijven garandeert.

2 Weet welke soorten instellingen zakelijke leningen aanbieden. Er zijn verschillende instellingen waaruit u leningen kunt vragen. Ze hebben verschillende voor- en nadelen en niet iedereen kan uw lening goedkeuren. Lokale kredietverenigingen en banken zijn misschien de veiligste gok op kleinere schaal, omdat de Amerikaanse Small Business Administration (SBA) tot 85% van de leningen aan kleine bedrijven garandeert.  3 Krijg een paar schattingen. U wilt uw opties bekijken voordat u beslist aan welke geldschieter u een voorstel schrijft. De beste manier om vast te stellen wie u de beste rentevoet mag aanbieden, is door contact op te nemen met een paar en om een schatting te vragen. Als u in het verleden leningen heeft aangevraagd, kunt u contact opnemen met die bedrijven. Als u de lening met succes heeft terugbetaald, is de kans groter dat zij een lagere rente voor u goedkeuren.

3 Krijg een paar schattingen. U wilt uw opties bekijken voordat u beslist aan welke geldschieter u een voorstel schrijft. De beste manier om vast te stellen wie u de beste rentevoet mag aanbieden, is door contact op te nemen met een paar en om een schatting te vragen. Als u in het verleden leningen heeft aangevraagd, kunt u contact opnemen met die bedrijven. Als u de lening met succes heeft terugbetaald, is de kans groter dat zij een lagere rente voor u goedkeuren.  4 Denk aan de risico's. U moet een plan bedenken voor wat uw bedrijf gaat doen als het de lening niet kan terugbetalen. Het verkopen van posities, onroerend goed, het maken van bezuinigingen op de begroting en zelfs personeelsontslagen moet worden overwogen. Een lening moet niet lichtvaardig worden opgevat.

4 Denk aan de risico's. U moet een plan bedenken voor wat uw bedrijf gaat doen als het de lening niet kan terugbetalen. Het verkopen van posities, onroerend goed, het maken van bezuinigingen op de begroting en zelfs personeelsontslagen moet worden overwogen. Een lening moet niet lichtvaardig worden opgevat.  5 Je lening aflossen. Bent u niet zeker van de rentevoeten van de leningen waarvoor u een schatting hebt gekregen? Als de lening betrekking heeft op niet-essentiële uitgaven, wil je geen gat graven waar je misschien niet uit kunt komen. Hoge rentetarieven kunnen het voor u moeilijk maken om de lening terug te betalen en uw kredietgeschiedenis verder beschadigen. Overweeg te wachten tot u betere bedrijfspraktijken opbouwt voordat u een lening afsluit.

5 Je lening aflossen. Bent u niet zeker van de rentevoeten van de leningen waarvoor u een schatting hebt gekregen? Als de lening betrekking heeft op niet-essentiële uitgaven, wil je geen gat graven waar je misschien niet uit kunt komen. Hoge rentetarieven kunnen het voor u moeilijk maken om de lening terug te betalen en uw kredietgeschiedenis verder beschadigen. Overweeg te wachten tot u betere bedrijfspraktijken opbouwt voordat u een lening afsluit. Deel twee van twee:

Uw leningsvoorstel organiseren

-

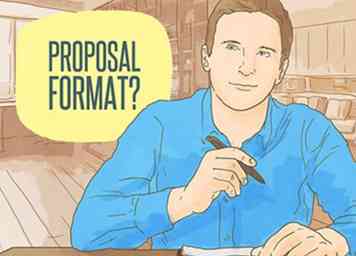

1 Vraag aan welk formaat de kredietverstrekker de voorkeur geeft. Elke geldschieter zal iets anders verwachten van uw kredietvoorstel. Hoewel er enkele basiselementen zijn die u nu kunt beginnen met voorbereiden, heeft u geen definitieve versie totdat deze in het gewenste formaat is. U wilt niet onvoorbereid lijken door in uw leningspresentatievergadering te wandelen zonder nauwlettend op hun instructies te letten.[7]

1 Vraag aan welk formaat de kredietverstrekker de voorkeur geeft. Elke geldschieter zal iets anders verwachten van uw kredietvoorstel. Hoewel er enkele basiselementen zijn die u nu kunt beginnen met voorbereiden, heeft u geen definitieve versie totdat deze in het gewenste formaat is. U wilt niet onvoorbereid lijken door in uw leningspresentatievergadering te wandelen zonder nauwlettend op hun instructies te letten.[7] -

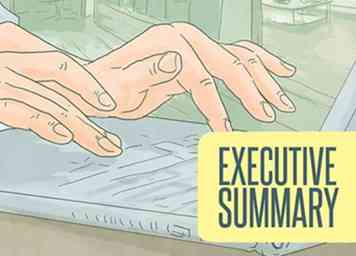

2 Schrijf een samenvatting. Dit is een korte beschrijving van uw bedrijf. Het is goed om te benadrukken dat u sterk bent ten opzichte van uw zwakheden, maar dit moet een feitelijke en objectief klinkende alinea zijn. Zeg wie je bent, wat je doet, een korte bedrijfsgeschiedenis en hoe je de lening gaat gebruiken.

2 Schrijf een samenvatting. Dit is een korte beschrijving van uw bedrijf. Het is goed om te benadrukken dat u sterk bent ten opzichte van uw zwakheden, maar dit moet een feitelijke en objectief klinkende alinea zijn. Zeg wie je bent, wat je doet, een korte bedrijfsgeschiedenis en hoe je de lening gaat gebruiken. - Aangezien dit in essentie een begeleidende brief is, zullen de banken uw managementsamenvatting voor iets anders bekijken. Geef vooraf aan hoeveel kapitaal u van toepassing bent, om hen niet te laten afvragen wat u wilt. Zoals het gezegde luidt: "Doe mee."[8]

-

3 Geef meer bedrijfsgegevens. Volg na je sollicitatiebrief meer details. Praat over de specifieke bedrijfssectoren waarin u actief bent, uw klanten en misschien een vage beschrijving van uw marketingstrategie. Praat ook over unieke vaardigheden of trainingen die uw leidinggevenden of werknemers bezitten.

3 Geef meer bedrijfsgegevens. Volg na je sollicitatiebrief meer details. Praat over de specifieke bedrijfssectoren waarin u actief bent, uw klanten en misschien een vage beschrijving van uw marketingstrategie. Praat ook over unieke vaardigheden of trainingen die uw leidinggevenden of werknemers bezitten. - Als je net begint met het schrijven van een marketingstrategie om een lening aan een bank te presenteren, is het het beste om eerlijk te zijn.Noem de realiteit van wat uw nieuwe onderneming is. Vermeld bijvoorbeeld of u instapt op een groeiende sector van de economie, of concurreert in een prijzenoorlog met een ander bedrijf, enz. Hierdoor lijkt het alsof u uw huiswerk hebt gemaakt en nog steeds overtuigd bent dat u winst kunt maken - en de lening op tijd terugbetalen.[9]

-

4 Geef details over de som die u vraagt. Nauwkeurige cijfers duiden erop dat u een manier hebt bedacht om het geld te gebruiken in plaats van het te "kraken". Geef regelitems weer waarvoor u schattingen hebt. Apparatuurverhuur, bouwschattingen, nieuwe huurkosten en meer zijn nodig om aan te tonen dat u een volledig opgesteld plan hebt.

4 Geef details over de som die u vraagt. Nauwkeurige cijfers duiden erop dat u een manier hebt bedacht om het geld te gebruiken in plaats van het te "kraken". Geef regelitems weer waarvoor u schattingen hebt. Apparatuurverhuur, bouwschattingen, nieuwe huurkosten en meer zijn nodig om aan te tonen dat u een volledig opgesteld plan hebt. - Houd er rekening mee dat ze niet alleen willen zien hoeveel geld u uitgeeft aan wat u ook nodig heeft, maar ook normale uitgaven. U kunt bijvoorbeeld deze maand mogelijk geen lening van $ 2000 storten als uw kwartaalfactuur voor een bepaalde leverancier moet worden betaald. Demonstreer dat uw cashflow elke maand uw maandelijkse aflossingen van uw lening kan dekken.[10]

-

5 Praat over wat u van hen verwacht. In de meeste gevallen wordt verwacht dat u een verwachte rente zult noemen om onderhandelingen te beginnen. Als u niet zeker weet voor welke rentetarieven u in aanmerking komt, vraag dan een consultant of praat met vergelijkbare bedrijven in uw regio. Als u in het verleden leningen heeft aangevraagd, bekijk dan welke rentetarieven u toen hebt betaald en overweeg of uw kredietgeschiedenis is verbeterd of erger is geworden.

5 Praat over wat u van hen verwacht. In de meeste gevallen wordt verwacht dat u een verwachte rente zult noemen om onderhandelingen te beginnen. Als u niet zeker weet voor welke rentetarieven u in aanmerking komt, vraag dan een consultant of praat met vergelijkbare bedrijven in uw regio. Als u in het verleden leningen heeft aangevraagd, bekijk dan welke rentetarieven u toen hebt betaald en overweeg of uw kredietgeschiedenis is verbeterd of erger is geworden. -

6 Vertel hen wat je te bieden hebt. Je moet iets plaatsen dat je bezit voor onderpand. Als u eigenaar bent van een eenmanszaak of partnerschap, kan dit persoonlijke items betekenen. Vaak zullen de activa die met het geld zijn gekocht als onderpand dienen. U kunt ook waardevolle items aanbieden die eigendom zijn van uw bedrijf, met name voor bedrijven.

6 Vertel hen wat je te bieden hebt. Je moet iets plaatsen dat je bezit voor onderpand. Als u eigenaar bent van een eenmanszaak of partnerschap, kan dit persoonlijke items betekenen. Vaak zullen de activa die met het geld zijn gekocht als onderpand dienen. U kunt ook waardevolle items aanbieden die eigendom zijn van uw bedrijf, met name voor bedrijven. - Persoonlijke items kunnen huizen, eigendommen of auto's zijn.

- Artikelen die uw bedrijf bezit, zijn onder meer zware apparatuur, kantoorbenodigdheden en meubilair.

- Zakelijke holdings omvatten bederfelijke items, voorraden, vorderingen, aandelen, obligaties en beleggingsfondsen.[11]

-

7 Geef financiële verklaringen. Als u persoonlijk risico loopt voor uw bedrijf, in eenmanszaken en partnerschappen, moet u uw persoonlijke financiële overzichten opgeven, zoals een balans, winst-en verliesrekening en kasstroomoverzicht. Alle bedrijven moeten financiële overzichten opnemen. Deze lijst bevat al het geld dat uw bedrijf heeft uitgegeven en verdiend: winst, inkomsten, uitgaven, budget, enz.

7 Geef financiële verklaringen. Als u persoonlijk risico loopt voor uw bedrijf, in eenmanszaken en partnerschappen, moet u uw persoonlijke financiële overzichten opgeven, zoals een balans, winst-en verliesrekening en kasstroomoverzicht. Alle bedrijven moeten financiële overzichten opnemen. Deze lijst bevat al het geld dat uw bedrijf heeft uitgegeven en verdiend: winst, inkomsten, uitgaven, budget, enz. - Elke bank heeft een andere set documenten die je moet presenteren, en sommigen vragen je misschien alleen om de cijfers in een van hun formulieren in te vullen. Het is echter gebruikelijk dat u uw contant geld, rekeningen en te ontvangen bankschulden, onroerend goed, uitrusting, hypotheek en andere verplichtingen meet.

-

8 Vertel ze uw vermogen. Eigenaars van kleine bedrijven moeten persoonlijk geld hebben geïnvesteerd in hun bedrijf. Dit kan geld zijn dat u rechtstreeks aan het bedrijf hebt betaald of inkomsten die u direct opnieuw investeert.[12] Elke geldschieter heeft zijn eigen acceptatie- en uitleenverplichtingen.

8 Vertel ze uw vermogen. Eigenaars van kleine bedrijven moeten persoonlijk geld hebben geïnvesteerd in hun bedrijf. Dit kan geld zijn dat u rechtstreeks aan het bedrijf hebt betaald of inkomsten die u direct opnieuw investeert.[12] Elke geldschieter heeft zijn eigen acceptatie- en uitleenverplichtingen. -

9 Projecteer uw inkomsten. Naast dat je zeker weet dat je de lening kunt terugbetalen als je plan mislukt, wil een geldschieter zien dat je winst maakt. Ook al hebben ze een waarborg met uw onderpand, het in gebreke blijven van leningen kan een kostbaar en vervelend proces zijn voor alle betrokkenen. Zorg dat je noodplannen hebt om ze te laten zien dat je je kunt aanpassen aan tegenslagen in je plan.

9 Projecteer uw inkomsten. Naast dat je zeker weet dat je de lening kunt terugbetalen als je plan mislukt, wil een geldschieter zien dat je winst maakt. Ook al hebben ze een waarborg met uw onderpand, het in gebreke blijven van leningen kan een kostbaar en vervelend proces zijn voor alle betrokkenen. Zorg dat je noodplannen hebt om ze te laten zien dat je je kunt aanpassen aan tegenslagen in je plan. -

10 Voeg details toe waar uw geldschieter om vraagt. Elke geldschieter zal andere verwachtingen hebben van uw kredietvoorstel. Zorg ervoor dat u hun instructies zorgvuldig leest en alle relevante informatie vermeldt. Dit maakt deel uit van het vestigen van een vriendschappelijke en vertrouwende bedrijfsverhouding.

10 Voeg details toe waar uw geldschieter om vraagt. Elke geldschieter zal andere verwachtingen hebben van uw kredietvoorstel. Zorg ervoor dat u hun instructies zorgvuldig leest en alle relevante informatie vermeldt. Dit maakt deel uit van het vestigen van een vriendschappelijke en vertrouwende bedrijfsverhouding.

1 Vraag aan welk formaat de kredietverstrekker de voorkeur geeft. Elke geldschieter zal iets anders verwachten van uw kredietvoorstel. Hoewel er enkele basiselementen zijn die u nu kunt beginnen met voorbereiden, heeft u geen definitieve versie totdat deze in het gewenste formaat is. U wilt niet onvoorbereid lijken door in uw leningspresentatievergadering te wandelen zonder nauwlettend op hun instructies te letten.[7]

1 Vraag aan welk formaat de kredietverstrekker de voorkeur geeft. Elke geldschieter zal iets anders verwachten van uw kredietvoorstel. Hoewel er enkele basiselementen zijn die u nu kunt beginnen met voorbereiden, heeft u geen definitieve versie totdat deze in het gewenste formaat is. U wilt niet onvoorbereid lijken door in uw leningspresentatievergadering te wandelen zonder nauwlettend op hun instructies te letten.[7]  2 Schrijf een samenvatting. Dit is een korte beschrijving van uw bedrijf. Het is goed om te benadrukken dat u sterk bent ten opzichte van uw zwakheden, maar dit moet een feitelijke en objectief klinkende alinea zijn. Zeg wie je bent, wat je doet, een korte bedrijfsgeschiedenis en hoe je de lening gaat gebruiken.

2 Schrijf een samenvatting. Dit is een korte beschrijving van uw bedrijf. Het is goed om te benadrukken dat u sterk bent ten opzichte van uw zwakheden, maar dit moet een feitelijke en objectief klinkende alinea zijn. Zeg wie je bent, wat je doet, een korte bedrijfsgeschiedenis en hoe je de lening gaat gebruiken.  3 Geef meer bedrijfsgegevens. Volg na je sollicitatiebrief meer details. Praat over de specifieke bedrijfssectoren waarin u actief bent, uw klanten en misschien een vage beschrijving van uw marketingstrategie. Praat ook over unieke vaardigheden of trainingen die uw leidinggevenden of werknemers bezitten.

3 Geef meer bedrijfsgegevens. Volg na je sollicitatiebrief meer details. Praat over de specifieke bedrijfssectoren waarin u actief bent, uw klanten en misschien een vage beschrijving van uw marketingstrategie. Praat ook over unieke vaardigheden of trainingen die uw leidinggevenden of werknemers bezitten.  4 Geef details over de som die u vraagt. Nauwkeurige cijfers duiden erop dat u een manier hebt bedacht om het geld te gebruiken in plaats van het te "kraken". Geef regelitems weer waarvoor u schattingen hebt. Apparatuurverhuur, bouwschattingen, nieuwe huurkosten en meer zijn nodig om aan te tonen dat u een volledig opgesteld plan hebt.

4 Geef details over de som die u vraagt. Nauwkeurige cijfers duiden erop dat u een manier hebt bedacht om het geld te gebruiken in plaats van het te "kraken". Geef regelitems weer waarvoor u schattingen hebt. Apparatuurverhuur, bouwschattingen, nieuwe huurkosten en meer zijn nodig om aan te tonen dat u een volledig opgesteld plan hebt.  5 Praat over wat u van hen verwacht. In de meeste gevallen wordt verwacht dat u een verwachte rente zult noemen om onderhandelingen te beginnen. Als u niet zeker weet voor welke rentetarieven u in aanmerking komt, vraag dan een consultant of praat met vergelijkbare bedrijven in uw regio. Als u in het verleden leningen heeft aangevraagd, bekijk dan welke rentetarieven u toen hebt betaald en overweeg of uw kredietgeschiedenis is verbeterd of erger is geworden.

5 Praat over wat u van hen verwacht. In de meeste gevallen wordt verwacht dat u een verwachte rente zult noemen om onderhandelingen te beginnen. Als u niet zeker weet voor welke rentetarieven u in aanmerking komt, vraag dan een consultant of praat met vergelijkbare bedrijven in uw regio. Als u in het verleden leningen heeft aangevraagd, bekijk dan welke rentetarieven u toen hebt betaald en overweeg of uw kredietgeschiedenis is verbeterd of erger is geworden.  6 Vertel hen wat je te bieden hebt. Je moet iets plaatsen dat je bezit voor onderpand. Als u eigenaar bent van een eenmanszaak of partnerschap, kan dit persoonlijke items betekenen. Vaak zullen de activa die met het geld zijn gekocht als onderpand dienen. U kunt ook waardevolle items aanbieden die eigendom zijn van uw bedrijf, met name voor bedrijven.

6 Vertel hen wat je te bieden hebt. Je moet iets plaatsen dat je bezit voor onderpand. Als u eigenaar bent van een eenmanszaak of partnerschap, kan dit persoonlijke items betekenen. Vaak zullen de activa die met het geld zijn gekocht als onderpand dienen. U kunt ook waardevolle items aanbieden die eigendom zijn van uw bedrijf, met name voor bedrijven.  7 Geef financiële verklaringen. Als u persoonlijk risico loopt voor uw bedrijf, in eenmanszaken en partnerschappen, moet u uw persoonlijke financiële overzichten opgeven, zoals een balans, winst-en verliesrekening en kasstroomoverzicht. Alle bedrijven moeten financiële overzichten opnemen. Deze lijst bevat al het geld dat uw bedrijf heeft uitgegeven en verdiend: winst, inkomsten, uitgaven, budget, enz.

7 Geef financiële verklaringen. Als u persoonlijk risico loopt voor uw bedrijf, in eenmanszaken en partnerschappen, moet u uw persoonlijke financiële overzichten opgeven, zoals een balans, winst-en verliesrekening en kasstroomoverzicht. Alle bedrijven moeten financiële overzichten opnemen. Deze lijst bevat al het geld dat uw bedrijf heeft uitgegeven en verdiend: winst, inkomsten, uitgaven, budget, enz.  8 Vertel ze uw vermogen. Eigenaars van kleine bedrijven moeten persoonlijk geld hebben geïnvesteerd in hun bedrijf. Dit kan geld zijn dat u rechtstreeks aan het bedrijf hebt betaald of inkomsten die u direct opnieuw investeert.[12] Elke geldschieter heeft zijn eigen acceptatie- en uitleenverplichtingen.

8 Vertel ze uw vermogen. Eigenaars van kleine bedrijven moeten persoonlijk geld hebben geïnvesteerd in hun bedrijf. Dit kan geld zijn dat u rechtstreeks aan het bedrijf hebt betaald of inkomsten die u direct opnieuw investeert.[12] Elke geldschieter heeft zijn eigen acceptatie- en uitleenverplichtingen.  9 Projecteer uw inkomsten. Naast dat je zeker weet dat je de lening kunt terugbetalen als je plan mislukt, wil een geldschieter zien dat je winst maakt. Ook al hebben ze een waarborg met uw onderpand, het in gebreke blijven van leningen kan een kostbaar en vervelend proces zijn voor alle betrokkenen. Zorg dat je noodplannen hebt om ze te laten zien dat je je kunt aanpassen aan tegenslagen in je plan.

9 Projecteer uw inkomsten. Naast dat je zeker weet dat je de lening kunt terugbetalen als je plan mislukt, wil een geldschieter zien dat je winst maakt. Ook al hebben ze een waarborg met uw onderpand, het in gebreke blijven van leningen kan een kostbaar en vervelend proces zijn voor alle betrokkenen. Zorg dat je noodplannen hebt om ze te laten zien dat je je kunt aanpassen aan tegenslagen in je plan.  10 Voeg details toe waar uw geldschieter om vraagt. Elke geldschieter zal andere verwachtingen hebben van uw kredietvoorstel. Zorg ervoor dat u hun instructies zorgvuldig leest en alle relevante informatie vermeldt. Dit maakt deel uit van het vestigen van een vriendschappelijke en vertrouwende bedrijfsverhouding.

10 Voeg details toe waar uw geldschieter om vraagt. Elke geldschieter zal andere verwachtingen hebben van uw kredietvoorstel. Zorg ervoor dat u hun instructies zorgvuldig leest en alle relevante informatie vermeldt. Dit maakt deel uit van het vestigen van een vriendschappelijke en vertrouwende bedrijfsverhouding. Facebook

Twitter

Google+