Minotauromaquia

Minotauromaquia

De uitdrukking "eerst jezelf betalen" is steeds populairder geworden in personal finance en investeringskringen. In plaats van eerst al uw rekeningen en uitgaven te betalen en vervolgens alles wat overblijft op te slaan, doet u het tegenovergestelde. Leg geld opzij voor investeringen, pensionering, universiteit, een aanbetaling of wat dan ook een inspanning op lange termijn vereist, en dan zorg voor al het andere.

Deel een van de drie:

Bepaal uw huidige uitgaven

-

1 Bepaal uw maandelijks inkomen. Voordat je jezelf eerst betaalt, moet je erachter komen hoeveel je moet betalen. Het bepalen hiervan begint met het bekijken van uw huidige maandelijks inkomen. Om het maandelijks inkomen te bepalen, voegt u gewoon al uw inkomstenbronnen voor de maand bij elkaar.

1 Bepaal uw maandelijks inkomen. Voordat je jezelf eerst betaalt, moet je erachter komen hoeveel je moet betalen. Het bepalen hiervan begint met het bekijken van uw huidige maandelijks inkomen. Om het maandelijks inkomen te bepalen, voegt u gewoon al uw inkomstenbronnen voor de maand bij elkaar. - Let op: dit is een nettobedrag of woonhuis inkomen na aftrek van salaris of van toepassing zijnde belastingen.

- Als u een inkomen hebt dat fluctueert van maand tot maand, gebruikt u uw gemiddelde inkomen in de afgelopen zes maanden, of een aantal iets onder het gemiddelde om uw maandelijks inkomen weer te geven. Het is altijd beter om een lager aantal te kiezen, op die manier heb je meer kans om meer inkomsten te krijgen dan gepland, in plaats van minder.

-

2 Bepaal uw maandelijkse uitgaven. De eenvoudigste manier om de maandelijkse uitgaven te bepalen, is door simpelweg naar uw bankgegevens van de afgelopen maand te kijken. Voeg eenvoudig facturen, geldopnames of overschrijvingen toe. Vergeet niet om contante betalingen die u heeft ontvangen ook mee te nemen.

2 Bepaal uw maandelijkse uitgaven. De eenvoudigste manier om de maandelijkse uitgaven te bepalen, is door simpelweg naar uw bankgegevens van de afgelopen maand te kijken. Voeg eenvoudig facturen, geldopnames of overschrijvingen toe. Vergeet niet om contante betalingen die u heeft ontvangen ook mee te nemen. - Er zijn twee basistypen uitgaven om rekening mee te houden: vaste uitgaven en variabele uitgaven. Uw vaste uitgaven blijven van maand tot maand hetzelfde en omvatten doorgaans zaken als huur, nutsvoorzieningen, telefoon / internet, schuldterugbetalingen of verzekeringen. Variabele uitgaven veranderen van maand tot maand en kunnen voedsel, entertainment, benzine of diverse aankopen omvatten.

- Als het bijhouden van uw uitgaven handmatig te moeilijk is, overweeg dan het gebruik van software zoals Mint (of de vele anderen vinden het leuk). Met Mint synchroniseert u eenvoudig uw bankrekeningen met de software en de software volgt uw uitgaven voor u, per categorie. Dit geeft u een duidelijke, georganiseerde en actuele visie op uw uitgaven.[1]

-

3 Trek uw maandelijks inkomen af van uw maandelijkse uitgaven. Door maandelijks inkomen uit onkosten af te trekken, weet u hoeveel restgeld u aan het einde van elke maand heeft. Dit is belangrijk om te weten, omdat het u kan helpen te bepalen hoeveel u eerst moet betalen. Je zou jezelf niet eerst willen betalen en dan ontdekken dat je geen geld hebt voor belangrijke vaste uitgaven.

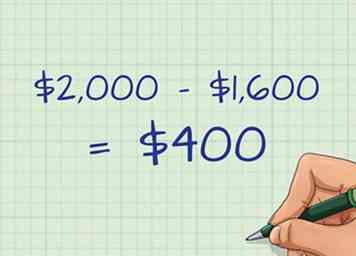

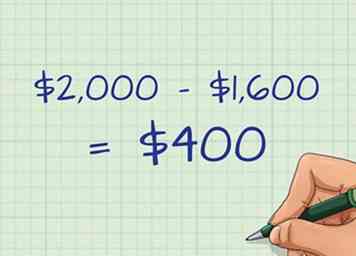

3 Trek uw maandelijks inkomen af van uw maandelijkse uitgaven. Door maandelijks inkomen uit onkosten af te trekken, weet u hoeveel restgeld u aan het einde van elke maand heeft. Dit is belangrijk om te weten, omdat het u kan helpen te bepalen hoeveel u eerst moet betalen. Je zou jezelf niet eerst willen betalen en dan ontdekken dat je geen geld hebt voor belangrijke vaste uitgaven. - Als uw maandelijks inkomen $ 2.000 per maand is en uw totale uitgaven $ 1.600 zijn, heeft u technisch gezien $ 400 om zelf mee te betalen. Dit geeft u een goed basisidee van hoeveel u elke maand kunt besparen.

- Merk op dat dit aantal mogelijk veel hoger kan zijn. Als je eenmaal weet hoeveel geld je nog overhoudt, kun je stappen nemen om de kosten te verminderen om dit cijfer nog hoger te maken.

- Als u aan het einde van de maand negatief bent, wordt het verlagen van de kosten nog belangrijker.

1 Bepaal uw maandelijks inkomen. Voordat je jezelf eerst betaalt, moet je erachter komen hoeveel je moet betalen. Het bepalen hiervan begint met het bekijken van uw huidige maandelijks inkomen. Om het maandelijks inkomen te bepalen, voegt u gewoon al uw inkomstenbronnen voor de maand bij elkaar.

1 Bepaal uw maandelijks inkomen. Voordat je jezelf eerst betaalt, moet je erachter komen hoeveel je moet betalen. Het bepalen hiervan begint met het bekijken van uw huidige maandelijks inkomen. Om het maandelijks inkomen te bepalen, voegt u gewoon al uw inkomstenbronnen voor de maand bij elkaar.  2 Bepaal uw maandelijkse uitgaven. De eenvoudigste manier om de maandelijkse uitgaven te bepalen, is door simpelweg naar uw bankgegevens van de afgelopen maand te kijken. Voeg eenvoudig facturen, geldopnames of overschrijvingen toe. Vergeet niet om contante betalingen die u heeft ontvangen ook mee te nemen.

2 Bepaal uw maandelijkse uitgaven. De eenvoudigste manier om de maandelijkse uitgaven te bepalen, is door simpelweg naar uw bankgegevens van de afgelopen maand te kijken. Voeg eenvoudig facturen, geldopnames of overschrijvingen toe. Vergeet niet om contante betalingen die u heeft ontvangen ook mee te nemen.  3 Trek uw maandelijks inkomen af van uw maandelijkse uitgaven. Door maandelijks inkomen uit onkosten af te trekken, weet u hoeveel restgeld u aan het einde van elke maand heeft. Dit is belangrijk om te weten, omdat het u kan helpen te bepalen hoeveel u eerst moet betalen. Je zou jezelf niet eerst willen betalen en dan ontdekken dat je geen geld hebt voor belangrijke vaste uitgaven.

3 Trek uw maandelijks inkomen af van uw maandelijkse uitgaven. Door maandelijks inkomen uit onkosten af te trekken, weet u hoeveel restgeld u aan het einde van elke maand heeft. Dit is belangrijk om te weten, omdat het u kan helpen te bepalen hoeveel u eerst moet betalen. Je zou jezelf niet eerst willen betalen en dan ontdekken dat je geen geld hebt voor belangrijke vaste uitgaven. Tweede deel van de drie:

Een budget maken op basis van lagere uitgaven

-

1 Kijk om uw vaste uitgaven te verminderen. Vaste kosten kunnen worden vastgesteld, maar dat betekent niet dat u ze niet kunt vervangen door lagere vaste kosten. Bekijk elk type vaste uitgave en onderzoek of er manieren zijn om deze te verminderen.

1 Kijk om uw vaste uitgaven te verminderen. Vaste kosten kunnen worden vastgesteld, maar dat betekent niet dat u ze niet kunt vervangen door lagere vaste kosten. Bekijk elk type vaste uitgave en onderzoek of er manieren zijn om deze te verminderen. - Uw mobiele-telefoonrekening kan bijvoorbeeld elke maand worden vastgesteld, maar is het mogelijk om naar een abonnement met lagere gegevens te gaan om geld te besparen? Evenzo kan uw huurprijs ook worden vastgesteld, maar als uw huur meer dan de helft van uw inkomen in beslag neemt, moet u indien mogelijk nagaan of u naar een appartement met twee slaapkamers gaat, of naar een appartement met een slaapkamer, of naar een meer betaalbaar gebied verhuizen. [2]

- Als u een autoverzekering hebt, moet u elk jaar contact opnemen met uw makelaar om te zien of er betere deals beschikbaar zijn, of anders voortdurend op zoek gaan naar betere deals.

- Als u hoge niveaus van dure creditcardschuld hebt, overweeg dan een schuldconsolidatielening om uw vaste rentelasten elke maand te verminderen. Hiermee kunt u uw creditcardschuld met een lagere renteconsolidatielening betalen.

-

2 Kijk om uw variabele uitgaven te verminderen. Dit is waar de meeste besparingen te vinden zijn. Kijk elke maand goed naar uw uitgaven en zie waar uw uitgaven die niet ten koste gaan van vaste uitgaven zijn. Kijk naar kleine uitgaven die in de loop van de tijd oplopen, zoals koffie kopen, uit eten gaan, boodschappen doen, benzine kopen of vrijetijdsbestedingen aanschaffen.

2 Kijk om uw variabele uitgaven te verminderen. Dit is waar de meeste besparingen te vinden zijn. Kijk elke maand goed naar uw uitgaven en zie waar uw uitgaven die niet ten koste gaan van vaste uitgaven zijn. Kijk naar kleine uitgaven die in de loop van de tijd oplopen, zoals koffie kopen, uit eten gaan, boodschappen doen, benzine kopen of vrijetijdsbestedingen aanschaffen. - Wanneer u op zoek bent om deze kosten te verminderen, bedenk dan wat u wilt, in tegenstelling tot wat u nodig heeft. Kijk om zoveel mogelijk wensen weg te nemen. U moet bijvoorbeeld elke dag op het werk lunchen, maar de lunch in het cafetaria kopen is een behoefte. Je zou de meer betaalbare optie kunnen kiezen om elke dag een lunch te maken.

- De sleutel is om te kijken naar variabele uitgavengebieden die een groot deel van uw budget in beslag nemen. Kost het grootste deel van je extra uitgaven aan benzine, eten, entertainment of impulsaankopen? U kunt kortingen in die gebieden targeten door meer openbaar vervoer te gebruiken, meer lunchpakketten in te pakken voor het werk, te kiezen voor meer betaalbare entertainmentkeuzes of uw creditcard thuis te laten om bijvoorbeeld het aantal impulsen te verminderen.

- Doe een online zoekopdracht om innovatieve manieren te vinden om uw variabele uitgaven te verminderen in gebieden waar u mee worstelt.

-

3 Bereken hoeveel geld je nog over hebt na het maken van kortingen. Als u een aantal gebieden heeft geïdentificeerd om uw uitgaven te verminderen, trekt u dat bedrag af van uw uitgaven. U kunt vervolgens het nieuwe uitgavenbedrag aftrekken van uw maandelijks inkomen om te bepalen hoeveel u nog hebt overgehouden.

3 Bereken hoeveel geld je nog over hebt na het maken van kortingen. Als u een aantal gebieden heeft geïdentificeerd om uw uitgaven te verminderen, trekt u dat bedrag af van uw uitgaven. U kunt vervolgens het nieuwe uitgavenbedrag aftrekken van uw maandelijks inkomen om te bepalen hoeveel u nog hebt overgehouden. - Stel dat het maandelijkse inkomen $ 2.000 is en dat je uitgaven $ 1.600 waren. Nadat u op zoek bent gegaan naar kostenbesparingen, is het u mogelijk gelukt om elke maand $ 200 aan besparingen te vinden, waardoor uw maandelijkse uitgaven dalen naar $ 1.400.Je hebt nu elke maand $ 600 over.

1 Kijk om uw vaste uitgaven te verminderen. Vaste kosten kunnen worden vastgesteld, maar dat betekent niet dat u ze niet kunt vervangen door lagere vaste kosten. Bekijk elk type vaste uitgave en onderzoek of er manieren zijn om deze te verminderen.

1 Kijk om uw vaste uitgaven te verminderen. Vaste kosten kunnen worden vastgesteld, maar dat betekent niet dat u ze niet kunt vervangen door lagere vaste kosten. Bekijk elk type vaste uitgave en onderzoek of er manieren zijn om deze te verminderen.  2 Kijk om uw variabele uitgaven te verminderen. Dit is waar de meeste besparingen te vinden zijn. Kijk elke maand goed naar uw uitgaven en zie waar uw uitgaven die niet ten koste gaan van vaste uitgaven zijn. Kijk naar kleine uitgaven die in de loop van de tijd oplopen, zoals koffie kopen, uit eten gaan, boodschappen doen, benzine kopen of vrijetijdsbestedingen aanschaffen.

2 Kijk om uw variabele uitgaven te verminderen. Dit is waar de meeste besparingen te vinden zijn. Kijk elke maand goed naar uw uitgaven en zie waar uw uitgaven die niet ten koste gaan van vaste uitgaven zijn. Kijk naar kleine uitgaven die in de loop van de tijd oplopen, zoals koffie kopen, uit eten gaan, boodschappen doen, benzine kopen of vrijetijdsbestedingen aanschaffen.  3 Bereken hoeveel geld je nog over hebt na het maken van kortingen. Als u een aantal gebieden heeft geïdentificeerd om uw uitgaven te verminderen, trekt u dat bedrag af van uw uitgaven. U kunt vervolgens het nieuwe uitgavenbedrag aftrekken van uw maandelijks inkomen om te bepalen hoeveel u nog hebt overgehouden.

3 Bereken hoeveel geld je nog over hebt na het maken van kortingen. Als u een aantal gebieden heeft geïdentificeerd om uw uitgaven te verminderen, trekt u dat bedrag af van uw uitgaven. U kunt vervolgens het nieuwe uitgavenbedrag aftrekken van uw maandelijks inkomen om te bepalen hoeveel u nog hebt overgehouden. Derde deel van de drie:

Eerst jezelf betalen

-

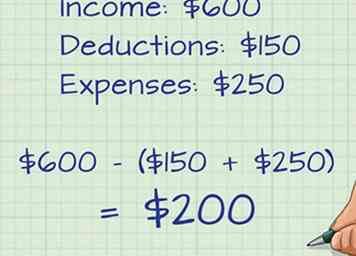

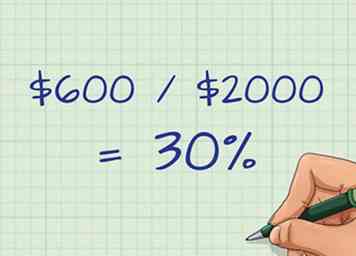

1 Bepaal zelf hoeveel u moet betalen. Nu je weet hoeveel je nog over hebt, kun je zelf bepalen hoeveel je moet betalen. Experts raden verschillende hoeveelheden aan. In het beroemde persoonlijke financiële boek The Wealthy Barber, adviseert de auteur David Chilton om jezelf 10% van je netto of inkomen uit thuis te betalen. Andere experts adviseren tussen 1% en 5%.[3].

1 Bepaal zelf hoeveel u moet betalen. Nu je weet hoeveel je nog over hebt, kun je zelf bepalen hoeveel je moet betalen. Experts raden verschillende hoeveelheden aan. In het beroemde persoonlijke financiële boek The Wealthy Barber, adviseert de auteur David Chilton om jezelf 10% van je netto of inkomen uit thuis te betalen. Andere experts adviseren tussen 1% en 5%.[3]. - De beste oplossing is om jezelf zoveel mogelijk te betalen op basis van je resterende bedrag per maand. Als u bijvoorbeeld aan het eind van de maand 600 overhoudt en uw inkomen $ 2000 is, kunt u tot 30% van uw inkomsten sparen. (Misschien wilt u 20% van dat bedrag alleen maar sparen, waardoor u een beetje ruimte overhoudt voor onverwachte traktaties of onkosten.)

-

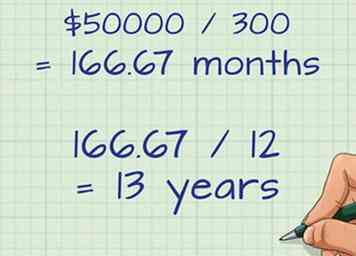

2 Stel een besparingsdoel in. Als u eenmaal weet hoeveel u eventueel zelf kunt betalen, probeer dan een doel te stellen voor een spaarbedrag. Uw doel kan bijvoorbeeld pensionering, onderwijsbesparingen of een aanbetaling voor een huis zijn. Bepaal de kosten van uw doel en deel dat in op basis van het bedrag dat u maandelijks kunt betalen om te bepalen hoe lang het duurt om dit in maanden te bereiken.

2 Stel een besparingsdoel in. Als u eenmaal weet hoeveel u eventueel zelf kunt betalen, probeer dan een doel te stellen voor een spaarbedrag. Uw doel kan bijvoorbeeld pensionering, onderwijsbesparingen of een aanbetaling voor een huis zijn. Bepaal de kosten van uw doel en deel dat in op basis van het bedrag dat u maandelijks kunt betalen om te bepalen hoe lang het duurt om dit in maanden te bereiken. - U wilt bijvoorbeeld besparen op een aanbetaling van $ 50.000 voor thuis. Als je elke maand $ 600 overhoudt en ervoor kiest om daar $ 300 voor te sparen, kost het je 13 jaar om $ 50.000 te sparen.

- In dat geval zou u uw spaarbedrag kunnen verhogen tot $ 600 om de tijd in tweeën te laten vallen (aangezien u nog $ 600 over hebt).

- Houd er rekening mee dat als u uw geld belegt op een hoge spaarrente-rekening, of bij andere soorten beleggingen, het rendement dat u krijgt uw tijd verder zou verkorten. Als u wilt weten hoe snel uw spaarbedrag met een bepaald rendement zal groeien (bijvoorbeeld 2% per jaar), gaat u online en zoekt u in 'Compound Interest Calculator'.

-

3 Maak een account dat gescheiden is van al uw andere accounts. Dit account moet alleen voor een bepaald doel zijn, meestal sparen of beleggen. Kies, indien mogelijk, een account met een hogere rentevoet - meestal beperken deze soorten accounts hoe vaak je geld kunt opnemen, wat goed is, want je gaat er toch geen geld uithalen.

3 Maak een account dat gescheiden is van al uw andere accounts. Dit account moet alleen voor een bepaald doel zijn, meestal sparen of beleggen. Kies, indien mogelijk, een account met een hogere rentevoet - meestal beperken deze soorten accounts hoe vaak je geld kunt opnemen, wat goed is, want je gaat er toch geen geld uithalen. - Overweeg een hoge rente spaarrekening te openen. Veel instellingen bieden deze aan, en zij betalen doorgaans tarieven die veel hoger zijn dan een betaalrekening.

- Je kunt ook overwegen om een Roth IRA te openen voor je spaargeld. Roth IRA's zorgen ervoor dat uw vermogen na verloop van tijd belastingvrij wordt. Binnen een Roth IRA kunt u aandelen, beleggingsfondsen, obligaties of exchange traded funds kopen, en deze producten bieden allemaal de mogelijkheid om een hoger rendement te behalen dan een hoge rente spaarrekening.

- Andere opties zijn traditionele IRA's of een 401 (k).

-

4 Stop dat geld in het account zodra het beschikbaar is. Als u een rechtstreekse storting heeft, moet u een deel van elk salaris automatisch laten storten op de afzonderlijke rekening. U kunt ook een automatische maandelijkse of wekelijkse overdracht van uw hoofdaccount naar uw afzonderlijke account instellen, als u uw saldo voldoende in de gaten kunt houden om overdispositiekosten te voorkomen. Het gaat erom dit te doen voordat u geld uitgeeft aan iets anders, inclusief rekeningen en huur.

4 Stop dat geld in het account zodra het beschikbaar is. Als u een rechtstreekse storting heeft, moet u een deel van elk salaris automatisch laten storten op de afzonderlijke rekening. U kunt ook een automatische maandelijkse of wekelijkse overdracht van uw hoofdaccount naar uw afzonderlijke account instellen, als u uw saldo voldoende in de gaten kunt houden om overdispositiekosten te voorkomen. Het gaat erom dit te doen voordat u geld uitgeeft aan iets anders, inclusief rekeningen en huur. -

5 Laat het geld met rust. Raak het niet aan. Trek er geen geld uit. Daarvoor zou u een apart noodfonds moeten hebben - noodgevallen. Normaal gesproken zou dat fonds voldoende moeten zijn om u gedurende drie tot zes maanden te dekken. Verwar een noodfonds niet met een spaar- of beleggingsfonds. Als u vindt dat u niet genoeg geld heeft om uw rekeningen te betalen, zoek dan naar andere manieren om geld te verdienen of kosten te besparen. Breng ze niet in rekening op uw creditcard (zie Waarschuwingen hieronder).

5 Laat het geld met rust. Raak het niet aan. Trek er geen geld uit. Daarvoor zou u een apart noodfonds moeten hebben - noodgevallen. Normaal gesproken zou dat fonds voldoende moeten zijn om u gedurende drie tot zes maanden te dekken. Verwar een noodfonds niet met een spaar- of beleggingsfonds. Als u vindt dat u niet genoeg geld heeft om uw rekeningen te betalen, zoek dan naar andere manieren om geld te verdienen of kosten te besparen. Breng ze niet in rekening op uw creditcard (zie Waarschuwingen hieronder).

1 Bepaal zelf hoeveel u moet betalen. Nu je weet hoeveel je nog over hebt, kun je zelf bepalen hoeveel je moet betalen. Experts raden verschillende hoeveelheden aan. In het beroemde persoonlijke financiële boek The Wealthy Barber, adviseert de auteur David Chilton om jezelf 10% van je netto of inkomen uit thuis te betalen. Andere experts adviseren tussen 1% en 5%.[3].

1 Bepaal zelf hoeveel u moet betalen. Nu je weet hoeveel je nog over hebt, kun je zelf bepalen hoeveel je moet betalen. Experts raden verschillende hoeveelheden aan. In het beroemde persoonlijke financiële boek The Wealthy Barber, adviseert de auteur David Chilton om jezelf 10% van je netto of inkomen uit thuis te betalen. Andere experts adviseren tussen 1% en 5%.[3].  2 Stel een besparingsdoel in. Als u eenmaal weet hoeveel u eventueel zelf kunt betalen, probeer dan een doel te stellen voor een spaarbedrag. Uw doel kan bijvoorbeeld pensionering, onderwijsbesparingen of een aanbetaling voor een huis zijn. Bepaal de kosten van uw doel en deel dat in op basis van het bedrag dat u maandelijks kunt betalen om te bepalen hoe lang het duurt om dit in maanden te bereiken.

2 Stel een besparingsdoel in. Als u eenmaal weet hoeveel u eventueel zelf kunt betalen, probeer dan een doel te stellen voor een spaarbedrag. Uw doel kan bijvoorbeeld pensionering, onderwijsbesparingen of een aanbetaling voor een huis zijn. Bepaal de kosten van uw doel en deel dat in op basis van het bedrag dat u maandelijks kunt betalen om te bepalen hoe lang het duurt om dit in maanden te bereiken.  3 Maak een account dat gescheiden is van al uw andere accounts. Dit account moet alleen voor een bepaald doel zijn, meestal sparen of beleggen. Kies, indien mogelijk, een account met een hogere rentevoet - meestal beperken deze soorten accounts hoe vaak je geld kunt opnemen, wat goed is, want je gaat er toch geen geld uithalen.

3 Maak een account dat gescheiden is van al uw andere accounts. Dit account moet alleen voor een bepaald doel zijn, meestal sparen of beleggen. Kies, indien mogelijk, een account met een hogere rentevoet - meestal beperken deze soorten accounts hoe vaak je geld kunt opnemen, wat goed is, want je gaat er toch geen geld uithalen.  4 Stop dat geld in het account zodra het beschikbaar is. Als u een rechtstreekse storting heeft, moet u een deel van elk salaris automatisch laten storten op de afzonderlijke rekening. U kunt ook een automatische maandelijkse of wekelijkse overdracht van uw hoofdaccount naar uw afzonderlijke account instellen, als u uw saldo voldoende in de gaten kunt houden om overdispositiekosten te voorkomen. Het gaat erom dit te doen voordat u geld uitgeeft aan iets anders, inclusief rekeningen en huur.

4 Stop dat geld in het account zodra het beschikbaar is. Als u een rechtstreekse storting heeft, moet u een deel van elk salaris automatisch laten storten op de afzonderlijke rekening. U kunt ook een automatische maandelijkse of wekelijkse overdracht van uw hoofdaccount naar uw afzonderlijke account instellen, als u uw saldo voldoende in de gaten kunt houden om overdispositiekosten te voorkomen. Het gaat erom dit te doen voordat u geld uitgeeft aan iets anders, inclusief rekeningen en huur.  5 Laat het geld met rust. Raak het niet aan. Trek er geen geld uit. Daarvoor zou u een apart noodfonds moeten hebben - noodgevallen. Normaal gesproken zou dat fonds voldoende moeten zijn om u gedurende drie tot zes maanden te dekken. Verwar een noodfonds niet met een spaar- of beleggingsfonds. Als u vindt dat u niet genoeg geld heeft om uw rekeningen te betalen, zoek dan naar andere manieren om geld te verdienen of kosten te besparen. Breng ze niet in rekening op uw creditcard (zie Waarschuwingen hieronder).

5 Laat het geld met rust. Raak het niet aan. Trek er geen geld uit. Daarvoor zou u een apart noodfonds moeten hebben - noodgevallen. Normaal gesproken zou dat fonds voldoende moeten zijn om u gedurende drie tot zes maanden te dekken. Verwar een noodfonds niet met een spaar- of beleggingsfonds. Als u vindt dat u niet genoeg geld heeft om uw rekeningen te betalen, zoek dan naar andere manieren om geld te verdienen of kosten te besparen. Breng ze niet in rekening op uw creditcard (zie Waarschuwingen hieronder). Facebook

Twitter

Google+