Minotauromaquia

Minotauromaquia

Afhankelijk van waar je woont in de wereld, zou je minimumloon minder dan $ 7 per dag kunnen bedragen of iets minder dan $ 7 per uur. Als u probeert om van uw minimumloonbaan te leven, kunt u elke maand worstelen om uw woonkosten en maaltijden te betalen. Onlangs is er in de media een duwtje in de goede richting gekomen om het minimumloon te verhogen voor de miljoenen mensen die werken aan een minimumloon.[1] Hoewel het in eerste instantie een uitdaging kan zijn, met een paar kleine aanpassingen aan uw kosten voor levensonderhoud en uw levensstijl, kunt u de uitdaging om van een minimumloon te leven beter beheersbaar maken.

Deel een van de drie:

Minimaliseer uw woonkosten

-

1 Verminder uw huisvestingskosten. Als uw huur meer is dan u zich nu kunt veroorloven, overweeg dan om naar een goedkoper deel van de stad te verhuizen. Onderzoek appartementen in een ander gebouw of deel van de stad die goedkoper zijn dan wat u nu betaalt. Zelfs een besparing van een paar honderd dollar per maand kan een grote impact hebben op uw budget en u kunt dat geld uitgeven aan andere benodigdheden of uitgaven.[2]

1 Verminder uw huisvestingskosten. Als uw huur meer is dan u zich nu kunt veroorloven, overweeg dan om naar een goedkoper deel van de stad te verhuizen. Onderzoek appartementen in een ander gebouw of deel van de stad die goedkoper zijn dan wat u nu betaalt. Zelfs een besparing van een paar honderd dollar per maand kan een grote impact hebben op uw budget en u kunt dat geld uitgeven aan andere benodigdheden of uitgaven.[2] - Overweeg je woonsituatie indien mogelijk te verkleinen. Als u bijvoorbeeld op dit moment in een appartement met twee slaapkamers woont, is misschien een mooie slaapkamer voldoende. Vraag jezelf hoeveel ruimte je nodig hebt in tegenstelling tot hoeveel ruimte je wilt. Zelfs een kleine reductie in dit gebied kan geld besparen.

- Overweeg een nieuwe locatie. Zoek naar de meest betaalbare gebieden in uw stad, maar houd er rekening mee dat er trade-offs bestaan. U kunt bijvoorbeeld geld besparen op huur, maar uw transportkosten kunnen stijgen. Evenzo kunt u geld besparen op huur, maar moet u in een minder veilige buurt wonen. Er zijn ook staten in de Verenigde Staten met lagere kosten voor levensonderhoud, dus misschien is een grotere stap naar een andere staat een optie voor u.

- Haast je niet om naar een nieuwe stad of staat te verhuizen zonder een vangnet zoals een baan of een familielid waarmee je kunt leven totdat je opstaan. De voordelen van een lagere kosten voor levensonderhoud kunnen er niet toe doen als u in een nieuwe omgeving zonder inkomen bent.

-

2 Koop een kamergenoot. In de meeste steden en dorpen kan het een nachtmerrie zijn om een betaalbare woning te vinden. Er is mogelijk gesubsidieerde huisvesting beschikbaar, maar deze komt waarschijnlijk met een lange wachtlijst. Dus het beste alternatief voor goedkope huur is iemand die de huurkosten en uw nutsvoorzieningen deelt.[3]

2 Koop een kamergenoot. In de meeste steden en dorpen kan het een nachtmerrie zijn om een betaalbare woning te vinden. Er is mogelijk gesubsidieerde huisvesting beschikbaar, maar deze komt waarschijnlijk met een lange wachtlijst. Dus het beste alternatief voor goedkope huur is iemand die de huurkosten en uw nutsvoorzieningen deelt.[3] - Als u in een huis woont, overweeg dan een extra kamer of de kelder te huren.

- Doe altijd een achtergrondcontrole en referentiescheck op mogelijke huisgenoten. Je wilt er zeker van zijn dat je niemand gevaarlijk of schaduwrijk in huis laat. Je bent afhankelijk van je kamergenoot om elke maand huur te regelen, dus zorg ervoor dat ze het zich kunnen veroorloven om bij je te wonen voordat je ermee instemt om hun kamergenoot te zijn.

- Overwegen van het ondertekenen van een kamergenoot-overeenkomst voor juridische bescherming. Sjablonen zijn online te vinden en deze overeenkomsten bepalen precies wie betaalt wat, wie waarvoor verantwoordelijk is en wie wat bezit. Deze overeenkomsten kunnen helpen als er een geschil ontstaat.[4]

-

3 Zoek alternatieve kinderopvang. Professionele kinderopvang kan extreem duur zijn. Een meer betaalbare optie is om gebruik te maken van familie of vrienden.[5]

3 Zoek alternatieve kinderopvang. Professionele kinderopvang kan extreem duur zijn. Een meer betaalbare optie is om gebruik te maken van familie of vrienden.[5] - Overweeg een familielid of een vertrouwde familielid te vragen wie u een betaalbaar tarief kunt betalen om uw kinderen te kunnen bekijken terwijl u op het werk bent. Dit zal waarschijnlijk minder zijn dan professionele kinderopvang en bevordert ook een nauwere relatie tussen uw kinderen en uw directe familie.

- Hoewel dit misschien niet haalbaar is, moet je als je een relatie hebt, de mogelijkheid onderzoeken dat één partner thuisblijft om naar de kinderen te kijken.

-

4 Bezoek uw lokale voedselbank of soepkeuken en gebruik voedselbonnen. Zoek online naar uw lokale voedselbank[6][7] en krijg een gratis warme maaltijd. Uw lokale gaarkeuken is ook een geweldige plek om een gratis warme maaltijd te krijgen en uw minimumloon te sparen voor uw huur of andere noodzakelijke uitgaven.

4 Bezoek uw lokale voedselbank of soepkeuken en gebruik voedselbonnen. Zoek online naar uw lokale voedselbank[6][7] en krijg een gratis warme maaltijd. Uw lokale gaarkeuken is ook een geweldige plek om een gratis warme maaltijd te krijgen en uw minimumloon te sparen voor uw huur of andere noodzakelijke uitgaven. - Voedselstempels, ook bekend als SNAP (Supplemental Nutrition Assistance Program) in de VS, is een programma dat door de overheid wordt beheerd en dat geld voor voedsel biedt. U komt in aanmerking voor uw inkomen en de voordelen van de staat waarin u leeft.[8]

- De meeste mensen met een minimumloon komen in aanmerking voor voedselbonnen. Afhankelijk van uw geschiktheid en het aantal mensen in uw huishouden, kunt u $ 150 - $ 300 per maand aan voedselbaten ontvangen.

-

5 Handel, in plaats van betalen, voor diensten. Heeft u problemen om uw auto voor het werk in de ochtend te starten? Om geld te besparen, vraag je een vriend om hulp voordat je naar een autoreparatiewerkplaats gaat. Of kijk of u een verwijzing kunt krijgen naar iemand die bekwaam is in de automonteur en een klus of klus kan klaren waarvoor u goed voor hen bent als terugbetaling.[9]

5 Handel, in plaats van betalen, voor diensten. Heeft u problemen om uw auto voor het werk in de ochtend te starten? Om geld te besparen, vraag je een vriend om hulp voordat je naar een autoreparatiewerkplaats gaat. Of kijk of u een verwijzing kunt krijgen naar iemand die bekwaam is in de automonteur en een klus of klus kan klaren waarvoor u goed voor hen bent als terugbetaling.[9] - Trading services met een vriend of kamergenoot bezuinigen op uw uitgaven en stelt u in staat om logistieke problemen op te lossen door middel van vaardigheden, in plaats van geld.

-

6 Koop kortingen. Door meer betaalbare opties te zoeken, kunt u elke maand een aanzienlijk bedrag besparen. Zoek huishoudelijke artikelen uit bij uw plaatselijke kringloopwinkel of gebruikte kledingwinkels. Gebruik uw lokale bibliotheek om boeken, films en tijdschriften af te sluiten in plaats van geld uit te geven in een winkel.[10]

6 Koop kortingen. Door meer betaalbare opties te zoeken, kunt u elke maand een aanzienlijk bedrag besparen. Zoek huishoudelijke artikelen uit bij uw plaatselijke kringloopwinkel of gebruikte kledingwinkels. Gebruik uw lokale bibliotheek om boeken, films en tijdschriften af te sluiten in plaats van geld uit te geven in een winkel.[10] - Als je een beperkt budget hebt, kan het moeilijk zijn om een spontane aankoop te rechtvaardigen en kunnen eenvoudige items zoals een nieuw boek of een nieuw paar schoenen als luxe lijken. In plaats van jezelf te onttrekken aan leuke items, zoek je naar het scherp geprijsde of gratis alternatief.

- Probeer plezier te hebben met de jacht op kortingen. Maak het jouw missie om een gebruikt item in goede staat te zoeken bij een garage sale of een tweedehandswinkel, voor de helft of een derde van de prijs van een nieuw item.

- Overweeg zuinigheidslocaties zoals het Leger des Heils of Value Village. Ook verkopen werfverkoop, of discount- en outletwinkels zoals TJ Maxx of Marshalls aantrekkelijke deals. Outlet-winkels zoals TJ Maxx of Marshalls bieden merkkwaliteit, met uitzondering van kortingen tot 60%, omdat ze voorraad van overbuys op andere locaties ontvangen.Bekijk bovendien de verkopen van andere winkeliers als een mogelijkheid om kwaliteit te kopen voor minder geld.

-

7 Medicaid-dekking aanvragen. De kosten van de gezondheidszorg kunnen een aanzienlijke belasting vormen en als u een persoon met een laag inkomen in de Verenigde Staten bent, kunt u Medicaid aanvragen. Medicaid kan voor sommige mensen met een laag inkomen gratis of tegen lage kosten dekking bieden.[11]

7 Medicaid-dekking aanvragen. De kosten van de gezondheidszorg kunnen een aanzienlijke belasting vormen en als u een persoon met een laag inkomen in de Verenigde Staten bent, kunt u Medicaid aanvragen. Medicaid kan voor sommige mensen met een laag inkomen gratis of tegen lage kosten dekking bieden.[11] - Om te bepalen of je in aanmerking komt, ga je naar Healthcare.Gov, waar je ook een aanvraag kunt indienen.

- Kwalificatieregels variëren van staat tot staat (elke staat heeft verschillende geschiktheidsvereisten op basis van inkomen, grootte van het huishouden, invaliditeitsstatus enz.). Aangezien regels zo sterk verschillen tussen staten, is de enige manier om te bepalen of u in aanmerking komt, Healthcare.Gov te bezoeken.

-

8 Verlaag uw schuldenlast. Terugbetalingen van schulden (of het nu gaat om een autolening of creditcardschuld) kan een aanzienlijk deel van het maandelijks inkomen uitmaken. Gelukkig is het mogelijk om deze kosten te verlagen door middel van tactieken zoals onderhandelingen, schuldconsolidatieleningen of herfinanciering.

8 Verlaag uw schuldenlast. Terugbetalingen van schulden (of het nu gaat om een autolening of creditcardschuld) kan een aanzienlijk deel van het maandelijks inkomen uitmaken. Gelukkig is het mogelijk om deze kosten te verlagen door middel van tactieken zoals onderhandelingen, schuldconsolidatieleningen of herfinanciering. - Vraag uw geldschieter om een lagere rente. Het is mogelijk om de rente te verlagen door eenvoudigweg uw geldschieter te vragen, en dit kan vooral effectief zijn voor creditcardschulden die vaak het hoogste belang hebben. In een recent onderzoek was 56% van de personen (van alle kredietwensen) die vroegen om hun rentetarieven te verlagen succesvol. Benadruk dat andere geldschieters bereid zijn om lagere tarieven aan te bieden, en dat u zult overwegen om over te schakelen als het tarief niet wordt geëvenaard. [12]

- Overweeg een schuldconsolidatielening. Als u een grote creditcardschuld heeft of meerdere creditcards met schulden, kunt u met een schuldconsolidatielening een nieuwe lening afsluiten met een lagere rente (zoals een kredietlijn) en uw schuld overboeken naar die lening. Vanwege de lagere rente en vaak langere looptijden, zult u waarschijnlijk lagere maandelijkse betalingen hebben.

- Herfinancier uw autolening. Als u wel een autolening hebt, neemt u contact op met uw geldverstrekker om de herfinanciering te bespreken. Als de rentetarieven zijn gedaald, is de kans groot dat u een nieuwe lening kunt krijgen met lagere rentetarieven, of mogelijk zelfs een langere looptijd. Het eindresultaat is lagere betalingen.

- Vergeet niet om roofhypotheken te vermijden bij het zoeken naar de genoemde diensten. Om dit soort leningen te voorkomen, moet u opletten voor belangrijke waarschuwingssignalen zoals extreme rentetarieven (meer dan 20%), boetes voor het vroegtijdig afbetalen van een lening. Door rond te shoppen voor geldschieters, kunt u beter begrijpen wat redelijke tarieven zijn. Door bij grote, bekende financiële instellingen en banken te blijven, kunt u uw kans op het krijgen van een roofwaardigheidlening verminderen.

1 Verminder uw huisvestingskosten. Als uw huur meer is dan u zich nu kunt veroorloven, overweeg dan om naar een goedkoper deel van de stad te verhuizen. Onderzoek appartementen in een ander gebouw of deel van de stad die goedkoper zijn dan wat u nu betaalt. Zelfs een besparing van een paar honderd dollar per maand kan een grote impact hebben op uw budget en u kunt dat geld uitgeven aan andere benodigdheden of uitgaven.[2]

1 Verminder uw huisvestingskosten. Als uw huur meer is dan u zich nu kunt veroorloven, overweeg dan om naar een goedkoper deel van de stad te verhuizen. Onderzoek appartementen in een ander gebouw of deel van de stad die goedkoper zijn dan wat u nu betaalt. Zelfs een besparing van een paar honderd dollar per maand kan een grote impact hebben op uw budget en u kunt dat geld uitgeven aan andere benodigdheden of uitgaven.[2]  2 Koop een kamergenoot. In de meeste steden en dorpen kan het een nachtmerrie zijn om een betaalbare woning te vinden. Er is mogelijk gesubsidieerde huisvesting beschikbaar, maar deze komt waarschijnlijk met een lange wachtlijst. Dus het beste alternatief voor goedkope huur is iemand die de huurkosten en uw nutsvoorzieningen deelt.[3]

2 Koop een kamergenoot. In de meeste steden en dorpen kan het een nachtmerrie zijn om een betaalbare woning te vinden. Er is mogelijk gesubsidieerde huisvesting beschikbaar, maar deze komt waarschijnlijk met een lange wachtlijst. Dus het beste alternatief voor goedkope huur is iemand die de huurkosten en uw nutsvoorzieningen deelt.[3]  3 Zoek alternatieve kinderopvang. Professionele kinderopvang kan extreem duur zijn. Een meer betaalbare optie is om gebruik te maken van familie of vrienden.[5]

3 Zoek alternatieve kinderopvang. Professionele kinderopvang kan extreem duur zijn. Een meer betaalbare optie is om gebruik te maken van familie of vrienden.[5]  4 Bezoek uw lokale voedselbank of soepkeuken en gebruik voedselbonnen. Zoek online naar uw lokale voedselbank[6][7] en krijg een gratis warme maaltijd. Uw lokale gaarkeuken is ook een geweldige plek om een gratis warme maaltijd te krijgen en uw minimumloon te sparen voor uw huur of andere noodzakelijke uitgaven.

4 Bezoek uw lokale voedselbank of soepkeuken en gebruik voedselbonnen. Zoek online naar uw lokale voedselbank[6][7] en krijg een gratis warme maaltijd. Uw lokale gaarkeuken is ook een geweldige plek om een gratis warme maaltijd te krijgen en uw minimumloon te sparen voor uw huur of andere noodzakelijke uitgaven.  5 Handel, in plaats van betalen, voor diensten. Heeft u problemen om uw auto voor het werk in de ochtend te starten? Om geld te besparen, vraag je een vriend om hulp voordat je naar een autoreparatiewerkplaats gaat. Of kijk of u een verwijzing kunt krijgen naar iemand die bekwaam is in de automonteur en een klus of klus kan klaren waarvoor u goed voor hen bent als terugbetaling.[9]

5 Handel, in plaats van betalen, voor diensten. Heeft u problemen om uw auto voor het werk in de ochtend te starten? Om geld te besparen, vraag je een vriend om hulp voordat je naar een autoreparatiewerkplaats gaat. Of kijk of u een verwijzing kunt krijgen naar iemand die bekwaam is in de automonteur en een klus of klus kan klaren waarvoor u goed voor hen bent als terugbetaling.[9]  6 Koop kortingen. Door meer betaalbare opties te zoeken, kunt u elke maand een aanzienlijk bedrag besparen. Zoek huishoudelijke artikelen uit bij uw plaatselijke kringloopwinkel of gebruikte kledingwinkels. Gebruik uw lokale bibliotheek om boeken, films en tijdschriften af te sluiten in plaats van geld uit te geven in een winkel.[10]

6 Koop kortingen. Door meer betaalbare opties te zoeken, kunt u elke maand een aanzienlijk bedrag besparen. Zoek huishoudelijke artikelen uit bij uw plaatselijke kringloopwinkel of gebruikte kledingwinkels. Gebruik uw lokale bibliotheek om boeken, films en tijdschriften af te sluiten in plaats van geld uit te geven in een winkel.[10]  7 Medicaid-dekking aanvragen. De kosten van de gezondheidszorg kunnen een aanzienlijke belasting vormen en als u een persoon met een laag inkomen in de Verenigde Staten bent, kunt u Medicaid aanvragen. Medicaid kan voor sommige mensen met een laag inkomen gratis of tegen lage kosten dekking bieden.[11]

7 Medicaid-dekking aanvragen. De kosten van de gezondheidszorg kunnen een aanzienlijke belasting vormen en als u een persoon met een laag inkomen in de Verenigde Staten bent, kunt u Medicaid aanvragen. Medicaid kan voor sommige mensen met een laag inkomen gratis of tegen lage kosten dekking bieden.[11]  8 Verlaag uw schuldenlast. Terugbetalingen van schulden (of het nu gaat om een autolening of creditcardschuld) kan een aanzienlijk deel van het maandelijks inkomen uitmaken. Gelukkig is het mogelijk om deze kosten te verlagen door middel van tactieken zoals onderhandelingen, schuldconsolidatieleningen of herfinanciering.

8 Verlaag uw schuldenlast. Terugbetalingen van schulden (of het nu gaat om een autolening of creditcardschuld) kan een aanzienlijk deel van het maandelijks inkomen uitmaken. Gelukkig is het mogelijk om deze kosten te verlagen door middel van tactieken zoals onderhandelingen, schuldconsolidatieleningen of herfinanciering. Tweede deel van de drie:

Aanpassing van je levensstijl

-

1 Loop naar je werk, fiets naar je werk, neem de bus of carpool. Van onderhoud tot verzekering tot parkeren, het bezit van een auto is een grote kostenpost als u met beperkte middelen woont. Verkoop dus, indien mogelijk, je auto en kies voor lopen naar je werk als je dichtbij genoeg woont. Een andere optie is een fiets kopen om de reistijd van en naar het werk te verminderen als u kilometers ver weg woont.[13]

1 Loop naar je werk, fiets naar je werk, neem de bus of carpool. Van onderhoud tot verzekering tot parkeren, het bezit van een auto is een grote kostenpost als u met beperkte middelen woont. Verkoop dus, indien mogelijk, je auto en kies voor lopen naar je werk als je dichtbij genoeg woont. Een andere optie is een fiets kopen om de reistijd van en naar het werk te verminderen als u kilometers ver weg woont.[13] - U kunt ook in een buspas investeren en openbaar vervoer nemen. Het kopen van een buspas is kostenefficiënter dan individuele ritjes als je van plan bent om de bus twee keer per dag, vijf dagen per week te gebruiken.

- Als je een collega hebt die dicht bij je in de buurt woont, vraag hem of je kunt carpoolen. Dit bespaart u niet alleen geld, maar u kunt ook een sprong maken op het verkeer in de carpoolstrook!

- Als verkopen van een auto geen optie voor u is, probeer dan uw maandelijkse gaskosten te verlagen. U kunt de gaskosten verlagen door meer te lopen of een fiets te gebruiken, waarbij u uw auto alleen achterlaat voor de meest essentiële uitstapjes. Dit kan een verandering van levensstijl vereisen, maar zelfs het verminderen van uw gasverbruik met 25% kan een grote impact hebben[14]

-

2 Breng uw eigen lunch mee naar uw werk. Een broodje uit de delicatessenwinkel en het automaatvoer kan oplopen als je ze meer dan twee of drie keer per week koopt. Eigengemaakte maaltijden zijn zelfs goed voor uw portemonnee en voor uw gezondheid.[15]

2 Breng uw eigen lunch mee naar uw werk. Een broodje uit de delicatessenwinkel en het automaatvoer kan oplopen als je ze meer dan twee of drie keer per week koopt. Eigengemaakte maaltijden zijn zelfs goed voor uw portemonnee en voor uw gezondheid.[15] - De prijs van boodschappen voor een week is zeker minder dan elke dag uit eten gaan, vooral als je op zoek bent naar deals bij je supermarkt. Koop een clubkaart bij uw plaatselijke supermarkt en profiteer van dagelijkse kortingen. Gebruik kortingsbonnen om geld te besparen op uw wekelijkse voedselkosten.

- Er zijn veel geweldige receptenblogs en boeken gericht op koken met een beperkt budget. Kijk naar sites zoals Budget Bytes[16] en gewoon recepten[17] voor recepten die de bank niet breken en toch heerlijk smaken.

- Terwijl je toch bezig bent, ga je naar de koffieautomaat op kantoor in plaats van naar een dure latte in de koffiebar in de straat. Probeer uw chai latte-gewoonte tot één keer per week of twee keer per maand te beteugelen en profiteer van de gratis koffie op het werk.

-

3 Verkoop alles wat je niet nodig hebt. Dit lijkt misschien vanzelfsprekend, maar vaak houden we vast aan items die we niet vaak genoeg gebruiken om te bewaren. Kijk goed naar de dingen die je bezit en beslis of er dingen zijn waar je afstand van zou kunnen doen, zoals de wafelmaker die je in vijf jaar niet hebt aangeraakt of de hockeysticks die je niet meer hebt gebruikt sinds je twaalf was.[18]

3 Verkoop alles wat je niet nodig hebt. Dit lijkt misschien vanzelfsprekend, maar vaak houden we vast aan items die we niet vaak genoeg gebruiken om te bewaren. Kijk goed naar de dingen die je bezit en beslis of er dingen zijn waar je afstand van zou kunnen doen, zoals de wafelmaker die je in vijf jaar niet hebt aangeraakt of de hockeysticks die je niet meer hebt gebruikt sinds je twaalf was.[18] - Plaats de artikelen online te koop of houd een verkoop in de tuin. Artikelen verwijderen die u niet gebruikt in ruil voor geld betekent meer geld op uw bankrekening.

-

4 Maak een budget en houd u eraan. Bepaal wat uw basisuitgaven tot een maand bedragen om ervoor te zorgen dat u geen geld uitgeeft dat u niet heeft. Deze omvatten waarschijnlijk:[19]

4 Maak een budget en houd u eraan. Bepaal wat uw basisuitgaven tot een maand bedragen om ervoor te zorgen dat u geen geld uitgeeft dat u niet heeft. Deze omvatten waarschijnlijk:[19] - Huur en nutsvoorzieningen. Afhankelijk van uw woonsituatie splitst u deze uitgaven mogelijk op met een kamergenoot of een partner. Uw verhuurder kan ook uw verwarming betalen, of u kunt elke maand voor uw elektriciteit betalen.

- Vervoer. Loop je elke dag naar je werk? (Gratis) Fietsen? (Gratis na de eerste betaling voor de fiets en klein fietsonderhoud) De bus nemen? (Vereist een buskaart) Carpoolen? (Minder dan alleen betalen voor onderhoud aan gas en auto's)

- Eten. Factor het gemiddelde bedrag per week voor maaltijden voor de maand.

- Gezondheidszorg.Met het verstrijken van de Affordable Care Act moet u nu zorgdekking dragen. Gebruik de eerder genoemde Healthcare.gov-website om u te helpen de meest betaalbare tarieven te vinden die voor u beschikbaar zijn.

- Diverse uitgaven. Als u een huisdier heeft, kan dit zijn waar u bepaalt hoeveel huisdiervoeding er zal zijn voor de maand. Als u en uw partner een keer per maand een date-avond houden, geef dit dan op als een uitgave. Houd rekening met elke uitgave die u maar kunt bedenken, zodat u geen geld uitgeeft zonder precies te weten waar het naartoe gaat.

- Als u schulden heeft, voegt u deze toe aan uw budget onder de noodzakelijke uitgaven.

- Vergelijk uw uitgaven dan met uw maandelijks inkomen. Hoewel u niet veel kunt verdienen aan het minimumloon, mogen uw uitgaven nooit hoger zijn dan uw inkomen. Als dit het geval is, moet u misschien overwegen om uw uitgaven verder te beperken. Misschien moet je meer inkomen verdienen door een andere part-time baan of extra geld verdienen door het maaien van gazons of oppassen voor een vriend.

-

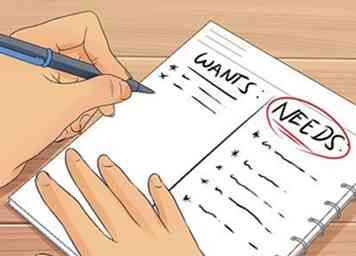

5 Word bewust van behoeften versus behoeften. Zodra uw budget is gemaakt, moet u zorgvuldig kijken naar welke uitgaven het gaat wil en welke uitgaven zijn behoefte aan. Een behoefte is iets dat absoluut nodig is om te leven, terwijl een behoefte iets is dat gewoon leuk is om te hebben. Kijk naar het verminderen van de kosten als je kijkt naar de te verminderen kosten. Dit zorgt ervoor dat zoveel mogelijk geld beschikbaar is voor noodzakelijke uitgaven.

5 Word bewust van behoeften versus behoeften. Zodra uw budget is gemaakt, moet u zorgvuldig kijken naar welke uitgaven het gaat wil en welke uitgaven zijn behoefte aan. Een behoefte is iets dat absoluut nodig is om te leven, terwijl een behoefte iets is dat gewoon leuk is om te hebben. Kijk naar het verminderen van de kosten als je kijkt naar de te verminderen kosten. Dit zorgt ervoor dat zoveel mogelijk geld beschikbaar is voor noodzakelijke uitgaven. - Een mobiele telefoon kan bijvoorbeeld een behoefte zijn. Een gegevensabonnement van 3 GB kan echter een noodzaak zijn. In dat geval kan een abonnement van 1 GB voldoende zijn en door uw plan te verlagen, kunt u de kosten verlagen.

- Bekijk zorgvuldig elke uitgave en vraag uzelf eerlijk af of het een behoefte of een behoefte is.

-

6 Overweeg een carrièrestap die zou kunnen leiden tot een hoger loon. Als je gefrustreerd raakt door de beperkingen van een baan met een minimumloon, overweeg dan te werken aan een andere carrière met betere lonen. [20]

6 Overweeg een carrièrestap die zou kunnen leiden tot een hoger loon. Als je gefrustreerd raakt door de beperkingen van een baan met een minimumloon, overweeg dan te werken aan een andere carrière met betere lonen. [20] - Onderzoeksplaatsen waarvoor slechts een tweejarige associate degree nodig is, zoals een mondhygiënist, een webontwikkelaar of een apothekersassistent. Deze posities hebben startsalarissen van $ 50.000 - $ 60.000 en er is veel vraag naar.

- Kijk in klassen bij uw lokale gemeenschapscollege en spreek met vertegenwoordiger op hun financiële hulppost. Er kunnen programma's beschikbaar zijn in carrières met een grote vraag die je collegegeld betalen in ruil voor een toewijding aan een nieuwe carrière.

1 Loop naar je werk, fiets naar je werk, neem de bus of carpool. Van onderhoud tot verzekering tot parkeren, het bezit van een auto is een grote kostenpost als u met beperkte middelen woont. Verkoop dus, indien mogelijk, je auto en kies voor lopen naar je werk als je dichtbij genoeg woont. Een andere optie is een fiets kopen om de reistijd van en naar het werk te verminderen als u kilometers ver weg woont.[13]

1 Loop naar je werk, fiets naar je werk, neem de bus of carpool. Van onderhoud tot verzekering tot parkeren, het bezit van een auto is een grote kostenpost als u met beperkte middelen woont. Verkoop dus, indien mogelijk, je auto en kies voor lopen naar je werk als je dichtbij genoeg woont. Een andere optie is een fiets kopen om de reistijd van en naar het werk te verminderen als u kilometers ver weg woont.[13]  2 Breng uw eigen lunch mee naar uw werk. Een broodje uit de delicatessenwinkel en het automaatvoer kan oplopen als je ze meer dan twee of drie keer per week koopt. Eigengemaakte maaltijden zijn zelfs goed voor uw portemonnee en voor uw gezondheid.[15]

2 Breng uw eigen lunch mee naar uw werk. Een broodje uit de delicatessenwinkel en het automaatvoer kan oplopen als je ze meer dan twee of drie keer per week koopt. Eigengemaakte maaltijden zijn zelfs goed voor uw portemonnee en voor uw gezondheid.[15]  3 Verkoop alles wat je niet nodig hebt. Dit lijkt misschien vanzelfsprekend, maar vaak houden we vast aan items die we niet vaak genoeg gebruiken om te bewaren. Kijk goed naar de dingen die je bezit en beslis of er dingen zijn waar je afstand van zou kunnen doen, zoals de wafelmaker die je in vijf jaar niet hebt aangeraakt of de hockeysticks die je niet meer hebt gebruikt sinds je twaalf was.[18]

3 Verkoop alles wat je niet nodig hebt. Dit lijkt misschien vanzelfsprekend, maar vaak houden we vast aan items die we niet vaak genoeg gebruiken om te bewaren. Kijk goed naar de dingen die je bezit en beslis of er dingen zijn waar je afstand van zou kunnen doen, zoals de wafelmaker die je in vijf jaar niet hebt aangeraakt of de hockeysticks die je niet meer hebt gebruikt sinds je twaalf was.[18]  4 Maak een budget en houd u eraan. Bepaal wat uw basisuitgaven tot een maand bedragen om ervoor te zorgen dat u geen geld uitgeeft dat u niet heeft. Deze omvatten waarschijnlijk:[19]

4 Maak een budget en houd u eraan. Bepaal wat uw basisuitgaven tot een maand bedragen om ervoor te zorgen dat u geen geld uitgeeft dat u niet heeft. Deze omvatten waarschijnlijk:[19]  5 Word bewust van behoeften versus behoeften. Zodra uw budget is gemaakt, moet u zorgvuldig kijken naar welke uitgaven het gaat wil en welke uitgaven zijn behoefte aan. Een behoefte is iets dat absoluut nodig is om te leven, terwijl een behoefte iets is dat gewoon leuk is om te hebben. Kijk naar het verminderen van de kosten als je kijkt naar de te verminderen kosten. Dit zorgt ervoor dat zoveel mogelijk geld beschikbaar is voor noodzakelijke uitgaven.

5 Word bewust van behoeften versus behoeften. Zodra uw budget is gemaakt, moet u zorgvuldig kijken naar welke uitgaven het gaat wil en welke uitgaven zijn behoefte aan. Een behoefte is iets dat absoluut nodig is om te leven, terwijl een behoefte iets is dat gewoon leuk is om te hebben. Kijk naar het verminderen van de kosten als je kijkt naar de te verminderen kosten. Dit zorgt ervoor dat zoveel mogelijk geld beschikbaar is voor noodzakelijke uitgaven.  6 Overweeg een carrièrestap die zou kunnen leiden tot een hoger loon. Als je gefrustreerd raakt door de beperkingen van een baan met een minimumloon, overweeg dan te werken aan een andere carrière met betere lonen. [20]

6 Overweeg een carrièrestap die zou kunnen leiden tot een hoger loon. Als je gefrustreerd raakt door de beperkingen van een baan met een minimumloon, overweeg dan te werken aan een andere carrière met betere lonen. [20] Derde deel van de drie:

Schulden aflossen en geld besparen

-

1 Betaal je schuld voordat je iets nieuws koopt. Uw allereerste prioriteit moet zijn om alle schulden af te betalen, zodat u kunt beginnen met sparen. Hoewel het moeilijk kan zijn om middelen om te zetten in schuldaflossing in plaats van andere noodzakelijke aankopen, kan dit op de lange termijn vruchten afwerpen. Houd wat geld op de bank als een noodfonds en betaal je schuldeisers.[21][22]

1 Betaal je schuld voordat je iets nieuws koopt. Uw allereerste prioriteit moet zijn om alle schulden af te betalen, zodat u kunt beginnen met sparen. Hoewel het moeilijk kan zijn om middelen om te zetten in schuldaflossing in plaats van andere noodzakelijke aankopen, kan dit op de lange termijn vruchten afwerpen. Houd wat geld op de bank als een noodfonds en betaal je schuldeisers.[21][22] - Krijgt u een grote belastingaangifte of een plotselinge korting van de overheid, betaal dan altijd uw schulden voordat u iets voor uzelf koopt. Als je geen schulden hebt en ineens wat extra geld binnenkrijgt, moet je minstens de helft betalen voor noodgevallen of een andere keer wanneer je niet zo goed bent.

- Terugbetaling van de schuld kan een aanzienlijke maandelijkse kost vertegenwoordigen. Door uw schuld te verminderen, kunt u op zijn beurt extra geld vrijmaken voor sparen of om naar uw maandelijkse uitgaven te gaan.

- Overweeg creditcards voor saldooverdracht. Deze kaarten hebben vaak een rentepercentage van 0% voor een periode voor saldi die worden overgedragen van andere creditcards. Door uw saldo over te dragen, kunt u gedurende een periode genieten van lage of zelfs renteloze betalingen, waarmee u uw schuld sneller kunt verlagen, waarbij 100% van uw betaling op het principe wordt toegepast. Merk op dat de lage renteperiode vaak maar 12 tot 24 maanden duurt, dus zorg ervoor dat je deze periode gebruikt om zoveel mogelijk schulden kwijt te schelden. Nadien zal een hogere rente van toepassing zijn.

-

2 Bespaar je centen. Letterlijk. Doe je kleine verandering in een pot. Zodra de munten opstapelen, rolt u de munten op en stort u ze op uw spaarrekening. Zelfs een kleine verandering van $ 10 of $ 20 kan meer geld betekenen voor eten of extra uitgaven.[23]

2 Bespaar je centen. Letterlijk. Doe je kleine verandering in een pot. Zodra de munten opstapelen, rolt u de munten op en stort u ze op uw spaarrekening. Zelfs een kleine verandering van $ 10 of $ 20 kan meer geld betekenen voor eten of extra uitgaven.[23] -

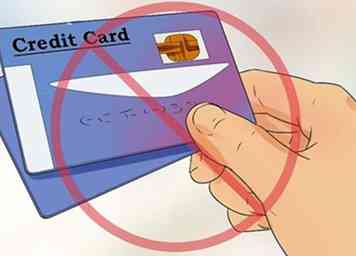

3 Vermijd het gebruik van creditcards. Elke uitgave die u op uw creditcard in rekening brengt, moet met rente worden terugbetaald. Als u $ 8 per uur verdient, kan het terugbetalen van duizenden dollars een enorme en onmogelijke uitdaging zijn. Het ophopen van creditcardschulden maakt het alleen moeilijker om al uw uitgaven te dekken, plus uw schuldbetalingen.[24]

3 Vermijd het gebruik van creditcards. Elke uitgave die u op uw creditcard in rekening brengt, moet met rente worden terugbetaald. Als u $ 8 per uur verdient, kan het terugbetalen van duizenden dollars een enorme en onmogelijke uitdaging zijn. Het ophopen van creditcardschulden maakt het alleen moeilijker om al uw uitgaven te dekken, plus uw schuldbetalingen.[24] - Door de uitstaande schuld kan het ook moeilijk zijn om te onderhandelen over een aanbetaling voor een huis of auto verderop in de rij.

- Hoewel het moeilijk kan zijn, overweeg als u een grote creditcardschuld heeft, het gebruik van creditcard te allen tijde te stoppen en uw creditcards te knippen. Stel dat je iets zonder creditcard niet kunt betalen, dat je het helemaal niet zou moeten kopen. Om dit te helpen, gebruikt u uw maandbudget zoals hierboven beschreven om ervoor te zorgen dat al uw essentiële uitgaven worden gedekt door de betalingen van uw baan. Als uw salaris ontoereikend is om uw basisuitgaven te dekken, kunt u enkele van de bovenstaande tips proberen om uw maandelijkse uitgaven te verlagen tot een niveau dat kan worden gedekt door uw inkomen.

- Laat uw creditcard thuis als u voor de dag vertrekt om impulsaankopen te verminderen.

1 Betaal je schuld voordat je iets nieuws koopt. Uw allereerste prioriteit moet zijn om alle schulden af te betalen, zodat u kunt beginnen met sparen. Hoewel het moeilijk kan zijn om middelen om te zetten in schuldaflossing in plaats van andere noodzakelijke aankopen, kan dit op de lange termijn vruchten afwerpen. Houd wat geld op de bank als een noodfonds en betaal je schuldeisers.[21][22]

1 Betaal je schuld voordat je iets nieuws koopt. Uw allereerste prioriteit moet zijn om alle schulden af te betalen, zodat u kunt beginnen met sparen. Hoewel het moeilijk kan zijn om middelen om te zetten in schuldaflossing in plaats van andere noodzakelijke aankopen, kan dit op de lange termijn vruchten afwerpen. Houd wat geld op de bank als een noodfonds en betaal je schuldeisers.[21][22]  2 Bespaar je centen. Letterlijk. Doe je kleine verandering in een pot. Zodra de munten opstapelen, rolt u de munten op en stort u ze op uw spaarrekening. Zelfs een kleine verandering van $ 10 of $ 20 kan meer geld betekenen voor eten of extra uitgaven.[23]

2 Bespaar je centen. Letterlijk. Doe je kleine verandering in een pot. Zodra de munten opstapelen, rolt u de munten op en stort u ze op uw spaarrekening. Zelfs een kleine verandering van $ 10 of $ 20 kan meer geld betekenen voor eten of extra uitgaven.[23]  3 Vermijd het gebruik van creditcards. Elke uitgave die u op uw creditcard in rekening brengt, moet met rente worden terugbetaald. Als u $ 8 per uur verdient, kan het terugbetalen van duizenden dollars een enorme en onmogelijke uitdaging zijn. Het ophopen van creditcardschulden maakt het alleen moeilijker om al uw uitgaven te dekken, plus uw schuldbetalingen.[24]

3 Vermijd het gebruik van creditcards. Elke uitgave die u op uw creditcard in rekening brengt, moet met rente worden terugbetaald. Als u $ 8 per uur verdient, kan het terugbetalen van duizenden dollars een enorme en onmogelijke uitdaging zijn. Het ophopen van creditcardschulden maakt het alleen moeilijker om al uw uitgaven te dekken, plus uw schuldbetalingen.[24] Facebook

Twitter

Google+