Minotauromaquia

Minotauromaquia

Als u een vast inkomen heeft, maar bent achtergebleven op huur, hypotheekbetalingen, autovergoedingen, creditcardbetalingen, enz., Is het indienen van een faillissement van hoofdstuk 13 een optie die u mogelijk in overweging neemt. Indienen voor Hoofdstuk 13 faillissement stelt u in staat om de betaling van uw schulden in de komende drie tot vijf jaar opnieuw te plannen, gedurende welke tijd uw crediteuren niet in staat zullen zijn om u na te komen door uitzetting, afscherming, etc.[1] Als u midden in een openstaande Chapter 13 procedure zit en merkt dat u een nieuwe lening nodig heeft, terwijl het proces niet gemakkelijk is, is het mogelijk mits de noodzaak gerechtvaardigd is.

Deel een van de drie:

Indienen voor hoofdstuk 13 Faillissement

-

1 Begrijp Hoofdstuk 13 faillissement. Deze specifieke vorm van faillissement - ook wel een 'loontrekkersplan' genoemd - is een hulpmiddel waarmee personen die regelmatig inkomen verdienen, kunnen gebruiken om de betaling van hun schulden over een langere periode, meestal drie tot vijf jaar, opnieuw te plannen. Gedurende deze periode mag het individu het grootste deel van zijn of haar eigendom behouden, op voorwaarde dat hij of zij regelmatige betalingen verricht in het kader van het nieuwe betalingsplan.[2]

1 Begrijp Hoofdstuk 13 faillissement. Deze specifieke vorm van faillissement - ook wel een 'loontrekkersplan' genoemd - is een hulpmiddel waarmee personen die regelmatig inkomen verdienen, kunnen gebruiken om de betaling van hun schulden over een langere periode, meestal drie tot vijf jaar, opnieuw te plannen. Gedurende deze periode mag het individu het grootste deel van zijn of haar eigendom behouden, op voorwaarde dat hij of zij regelmatige betalingen verricht in het kader van het nieuwe betalingsplan.[2] - Als u een faillissement van hoofdstuk 13 aanvraagt, moeten uw schuldeisers hun incassotrajecten staken voor de duur van de procedure.

- Als uw schulden eenmaal zijn herschikt, betaalt u alle schulden aan een trustee (benoemd door de faillissementsrechtbank), die vervolgens uw schuldeisers zal betalen.

-

2 Weet wanneer je een faillissement van hoofdstuk 13 moet aanvragen. Er zijn verschillende redenen dat deze vorm van faillissement wenselijker is dan andere. Ten eerste, als u een faillissement van hoofdstuk 13 aanvraagt, kunt u uw woning beschermen tegen uitsluiting, zolang u betalingen doet volgens uw herschikte abonnement. Door de herschikking van uw schulden onder hoofdstuk 13 kunt u ook de tijd verlengen waarbinnen u betalingen op andere schulden moet doen, zoals creditcardschulden, waardoor u meer flexibiliteit hebt om aan uw financiële verplichtingen te voldoen.[3]

2 Weet wanneer je een faillissement van hoofdstuk 13 moet aanvragen. Er zijn verschillende redenen dat deze vorm van faillissement wenselijker is dan andere. Ten eerste, als u een faillissement van hoofdstuk 13 aanvraagt, kunt u uw woning beschermen tegen uitsluiting, zolang u betalingen doet volgens uw herschikte abonnement. Door de herschikking van uw schulden onder hoofdstuk 13 kunt u ook de tijd verlengen waarbinnen u betalingen op andere schulden moet doen, zoals creditcardschulden, waardoor u meer flexibiliteit hebt om aan uw financiële verplichtingen te voldoen.[3] - Uw schulden worden ook geconsolideerd onder het herschikkingsplan van hoofdstuk 13. Hiermee kunt u (1) al uw schulden aan één enkele bron voldoen (en direct contact met uw schuldeisers vermijden) en (2) uw betalingen mogelijk verlagen via dit consolidatieproces.

-

3 Bepaal of u in aanmerking komt voor faillissement Hoofdstuk 13. Federale wetgeving maakt dat elke persoon (d.w.z. geen bedrijf of een partnerschap) in aanmerking komt voor faillissement Hoofdstuk 13, zolang uw niet-gegarandeerde schulden minder dan $ 383.175 bedragen en uw gedekte schulden minder dan $ 1.149.525 zijn. U moet ook geen soort faillissementsaanvraag hebben ingediend die u in de voorafgaande 180 dagen hebt afgewezen (dwz een rechtbank heeft uw faillissementsaanvraag afgewezen omdat u niet opdaagde voor uw hoorzitting of als u zich niet aan de voorwaarden van de rechtbank hield) .[4]

3 Bepaal of u in aanmerking komt voor faillissement Hoofdstuk 13. Federale wetgeving maakt dat elke persoon (d.w.z. geen bedrijf of een partnerschap) in aanmerking komt voor faillissement Hoofdstuk 13, zolang uw niet-gegarandeerde schulden minder dan $ 383.175 bedragen en uw gedekte schulden minder dan $ 1.149.525 zijn. U moet ook geen soort faillissementsaanvraag hebben ingediend die u in de voorafgaande 180 dagen hebt afgewezen (dwz een rechtbank heeft uw faillissementsaanvraag afgewezen omdat u niet opdaagde voor uw hoorzitting of als u zich niet aan de voorwaarden van de rechtbank hield) .[4] - Een ongedekte schuld is een schuld waaraan geen onderpand is verbonden, zoals medische betalingen, creditcardrekeningen of energierekeningen. De meeste schulden zijn onbeveiligd. Gedekte schulden zijn schulden waarvoor specifieke eigendommen zijn gekoppeld die uw schuldeiser mogelijk in beslag neemt als u niet op tijd betaalt.[5]

-

4 Woon een credit-counseling sessie bij. Binnen 180 dagen voordat je een faillissement van hoofdstuk 13 aanvraagt, moet je credit counselling ontvangen van een door de overheid goedgekeurde organisatie.[6] Tijdens deze sessie beantwoord je vragen over je financiën en een counselor zal je adviseren hoe je het beste verder kunt gaan.

4 Woon een credit-counseling sessie bij. Binnen 180 dagen voordat je een faillissement van hoofdstuk 13 aanvraagt, moet je credit counselling ontvangen van een door de overheid goedgekeurde organisatie.[6] Tijdens deze sessie beantwoord je vragen over je financiën en een counselor zal je adviseren hoe je het beste verder kunt gaan. - Het Amerikaanse trustee-programma biedt een lijst van door de overheid goedgekeurde organisaties voor consumentenkredietbegeleiding op haar website, georganiseerd door de staat.[7] Gebruik dit om een door de overheid goedgekeurde cursus bij u in de buurt te vinden.

- Na afloop van deze counseling ontvangt u een certificaat waarin staat dat u deze vereiste hebt ingevuld en nu kunt indienen voor een faillissement.[8]

-

5 Dien een faillissementsaanvraag in hoofdstuk 13 in bij het desbetreffende faillissementsgerecht. Zodra u uw credit-counseling sessie hebt voltooid, bent u klaar om een Chapter 13 faillissementsaanvraag in te dienen bij de faillissementsrechtbank die het gebied bedient waar u woont.[9] Voer een zoekopdracht op internet uit met de termen "<

5 Dien een faillissementsaanvraag in hoofdstuk 13 in bij het desbetreffende faillissementsgerecht. Zodra u uw credit-counseling sessie hebt voltooid, bent u klaar om een Chapter 13 faillissementsaanvraag in te dienen bij de faillissementsrechtbank die het gebied bedient waar u woont.[9] Voer een zoekopdracht op internet uit met de termen "<> < > faillissementsrechtbank "en zoek naar de website van de juiste rechtbank. Zoek naar de website van de betreffende faillissementsrechtbank, die uw gerechtelijke arrondissement zal vertegenwoordigen en een" .gov "-domein heeft. Dit is de rechtbank waar u uw verzoekschrift indient. petitie moet omvatten:[10][11] - Een lijst met al uw schuldeisers (mensen aan wie u geld schuldig bent) en het bedrag dat u iedereen verschuldigd bent.

- Informatie over uw inkomen (d.w.z. hoe vaak u wordt betaald, uit welke bron en uw salaris).

- Een lijst met uw eigendom.

- Een lijst met uw maandelijkse woonlasten (denk aan dingen als eten, kleding, huur, nutsvoorzieningen, transport, etc.)

- Een kopie van uw aangifte inkomstenbelasting van het voorgaande jaar.

- De rechtbank brengt je $ 310 in rekening, die je moet betalen aan de griffier wanneer je je petitie indient.

- Alle formulieren die nodig zijn om uw petitie in te dienen zijn online beschikbaar.[12]

-

6 Maak een aflossingsplan met uw trustee. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst vervolgens een onafhankelijk persoon aan om uw zaak te behandelen - een "trustee" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. U zult deze persoon ontmoeten en een plan ontwikkelen waarmee u uw bestaande schulden in de loop van de tijd kunt terugbetalen.[13]

6 Maak een aflossingsplan met uw trustee. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst vervolgens een onafhankelijk persoon aan om uw zaak te behandelen - een "trustee" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. U zult deze persoon ontmoeten en een plan ontwikkelen waarmee u uw bestaande schulden in de loop van de tijd kunt terugbetalen.[13] - Met dit plan worden uw betalingen over de volgende drie tot vijf jaar opnieuw gepland.[14]

-

7 Woon de bijeenkomst van schuldeisers bij. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst een onafhankelijke persoon aan om uw zaak te behandelen - een "curator" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. Tussen 21 en 50 dagen na het indienen van de petitie, zal uw trustee een vergadering beleggen waarin u en uw schuldeisers aanwezig zullen zijn om de voorwaarden van uw aflossingsplan te bespreken.[15]

7 Woon de bijeenkomst van schuldeisers bij. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst een onafhankelijke persoon aan om uw zaak te behandelen - een "curator" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. Tussen 21 en 50 dagen na het indienen van de petitie, zal uw trustee een vergadering beleggen waarin u en uw schuldeisers aanwezig zullen zijn om de voorwaarden van uw aflossingsplan te bespreken.[15] - U wordt onder ede geplaatst en moet vragen over uw financiële zaken beantwoorden.

- Zorg ervoor dat u uw vertrouwenspersoon vóór deze vergadering ontmoet om ervoor te zorgen dat uw verzoekschrift en uw plan accuraat en volledig zijn. Deze persoon zal u ook kunnen helpen begrijpen wat deze bijeenkomst zal inhouden.

-

8 Voer betalingen uit onder het aflossingsplan. Binnen 45 dagen na de vergadering van de schuldeisers zal een rechter-commissaris een hoorzitting houden om het aflossingsplan te evalueren.[16] Als de rechter het plan goedkeurt, begint u met het maken van uw overeengekomen betalingen aan de trustee, die vervolgens het geld aan uw schuldeisers zal betalen. Nadat u alle geplande betalingen onder het aflossingsplan hebt uitgevoerd, wordt de rest van uw schulden volledig voldaan.[17]

8 Voer betalingen uit onder het aflossingsplan. Binnen 45 dagen na de vergadering van de schuldeisers zal een rechter-commissaris een hoorzitting houden om het aflossingsplan te evalueren.[16] Als de rechter het plan goedkeurt, begint u met het maken van uw overeengekomen betalingen aan de trustee, die vervolgens het geld aan uw schuldeisers zal betalen. Nadat u alle geplande betalingen onder het aflossingsplan hebt uitgevoerd, wordt de rest van uw schulden volledig voldaan.[17] - Als de rechtbank het plan niet goedkeurt, moet u dit wijzigen bij uw trustee zodat het voldoet aan de vereisten van de rechtbank.

1 Begrijp Hoofdstuk 13 faillissement. Deze specifieke vorm van faillissement - ook wel een 'loontrekkersplan' genoemd - is een hulpmiddel waarmee personen die regelmatig inkomen verdienen, kunnen gebruiken om de betaling van hun schulden over een langere periode, meestal drie tot vijf jaar, opnieuw te plannen. Gedurende deze periode mag het individu het grootste deel van zijn of haar eigendom behouden, op voorwaarde dat hij of zij regelmatige betalingen verricht in het kader van het nieuwe betalingsplan.[2]

1 Begrijp Hoofdstuk 13 faillissement. Deze specifieke vorm van faillissement - ook wel een 'loontrekkersplan' genoemd - is een hulpmiddel waarmee personen die regelmatig inkomen verdienen, kunnen gebruiken om de betaling van hun schulden over een langere periode, meestal drie tot vijf jaar, opnieuw te plannen. Gedurende deze periode mag het individu het grootste deel van zijn of haar eigendom behouden, op voorwaarde dat hij of zij regelmatige betalingen verricht in het kader van het nieuwe betalingsplan.[2]  2 Weet wanneer je een faillissement van hoofdstuk 13 moet aanvragen. Er zijn verschillende redenen dat deze vorm van faillissement wenselijker is dan andere. Ten eerste, als u een faillissement van hoofdstuk 13 aanvraagt, kunt u uw woning beschermen tegen uitsluiting, zolang u betalingen doet volgens uw herschikte abonnement. Door de herschikking van uw schulden onder hoofdstuk 13 kunt u ook de tijd verlengen waarbinnen u betalingen op andere schulden moet doen, zoals creditcardschulden, waardoor u meer flexibiliteit hebt om aan uw financiële verplichtingen te voldoen.[3]

2 Weet wanneer je een faillissement van hoofdstuk 13 moet aanvragen. Er zijn verschillende redenen dat deze vorm van faillissement wenselijker is dan andere. Ten eerste, als u een faillissement van hoofdstuk 13 aanvraagt, kunt u uw woning beschermen tegen uitsluiting, zolang u betalingen doet volgens uw herschikte abonnement. Door de herschikking van uw schulden onder hoofdstuk 13 kunt u ook de tijd verlengen waarbinnen u betalingen op andere schulden moet doen, zoals creditcardschulden, waardoor u meer flexibiliteit hebt om aan uw financiële verplichtingen te voldoen.[3]  3 Bepaal of u in aanmerking komt voor faillissement Hoofdstuk 13. Federale wetgeving maakt dat elke persoon (d.w.z. geen bedrijf of een partnerschap) in aanmerking komt voor faillissement Hoofdstuk 13, zolang uw niet-gegarandeerde schulden minder dan $ 383.175 bedragen en uw gedekte schulden minder dan $ 1.149.525 zijn. U moet ook geen soort faillissementsaanvraag hebben ingediend die u in de voorafgaande 180 dagen hebt afgewezen (dwz een rechtbank heeft uw faillissementsaanvraag afgewezen omdat u niet opdaagde voor uw hoorzitting of als u zich niet aan de voorwaarden van de rechtbank hield) .[4]

3 Bepaal of u in aanmerking komt voor faillissement Hoofdstuk 13. Federale wetgeving maakt dat elke persoon (d.w.z. geen bedrijf of een partnerschap) in aanmerking komt voor faillissement Hoofdstuk 13, zolang uw niet-gegarandeerde schulden minder dan $ 383.175 bedragen en uw gedekte schulden minder dan $ 1.149.525 zijn. U moet ook geen soort faillissementsaanvraag hebben ingediend die u in de voorafgaande 180 dagen hebt afgewezen (dwz een rechtbank heeft uw faillissementsaanvraag afgewezen omdat u niet opdaagde voor uw hoorzitting of als u zich niet aan de voorwaarden van de rechtbank hield) .[4]  4 Woon een credit-counseling sessie bij. Binnen 180 dagen voordat je een faillissement van hoofdstuk 13 aanvraagt, moet je credit counselling ontvangen van een door de overheid goedgekeurde organisatie.[6] Tijdens deze sessie beantwoord je vragen over je financiën en een counselor zal je adviseren hoe je het beste verder kunt gaan.

4 Woon een credit-counseling sessie bij. Binnen 180 dagen voordat je een faillissement van hoofdstuk 13 aanvraagt, moet je credit counselling ontvangen van een door de overheid goedgekeurde organisatie.[6] Tijdens deze sessie beantwoord je vragen over je financiën en een counselor zal je adviseren hoe je het beste verder kunt gaan.  5 Dien een faillissementsaanvraag in hoofdstuk 13 in bij het desbetreffende faillissementsgerecht. Zodra u uw credit-counseling sessie hebt voltooid, bent u klaar om een Chapter 13 faillissementsaanvraag in te dienen bij de faillissementsrechtbank die het gebied bedient waar u woont.[9] Voer een zoekopdracht op internet uit met de termen "<

5 Dien een faillissementsaanvraag in hoofdstuk 13 in bij het desbetreffende faillissementsgerecht. Zodra u uw credit-counseling sessie hebt voltooid, bent u klaar om een Chapter 13 faillissementsaanvraag in te dienen bij de faillissementsrechtbank die het gebied bedient waar u woont.[9] Voer een zoekopdracht op internet uit met de termen "< 6 Maak een aflossingsplan met uw trustee. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst vervolgens een onafhankelijk persoon aan om uw zaak te behandelen - een "trustee" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. U zult deze persoon ontmoeten en een plan ontwikkelen waarmee u uw bestaande schulden in de loop van de tijd kunt terugbetalen.[13]

6 Maak een aflossingsplan met uw trustee. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst vervolgens een onafhankelijk persoon aan om uw zaak te behandelen - een "trustee" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. U zult deze persoon ontmoeten en een plan ontwikkelen waarmee u uw bestaande schulden in de loop van de tijd kunt terugbetalen.[13]  7 Woon de bijeenkomst van schuldeisers bij. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst een onafhankelijke persoon aan om uw zaak te behandelen - een "curator" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. Tussen 21 en 50 dagen na het indienen van de petitie, zal uw trustee een vergadering beleggen waarin u en uw schuldeisers aanwezig zullen zijn om de voorwaarden van uw aflossingsplan te bespreken.[15]

7 Woon de bijeenkomst van schuldeisers bij. Nadat u uw faillissementsaanvraag heeft ingediend, moeten uw schuldeisers (in de meeste gevallen) hun verzamelpogingen tegen u staken. De rechtbank wijst een onafhankelijke persoon aan om uw zaak te behandelen - een "curator" - die uw aanspreekpunt zal zijn tijdens de daaropvolgende procedure. Tussen 21 en 50 dagen na het indienen van de petitie, zal uw trustee een vergadering beleggen waarin u en uw schuldeisers aanwezig zullen zijn om de voorwaarden van uw aflossingsplan te bespreken.[15]  8 Voer betalingen uit onder het aflossingsplan. Binnen 45 dagen na de vergadering van de schuldeisers zal een rechter-commissaris een hoorzitting houden om het aflossingsplan te evalueren.[16] Als de rechter het plan goedkeurt, begint u met het maken van uw overeengekomen betalingen aan de trustee, die vervolgens het geld aan uw schuldeisers zal betalen. Nadat u alle geplande betalingen onder het aflossingsplan hebt uitgevoerd, wordt de rest van uw schulden volledig voldaan.[17]

8 Voer betalingen uit onder het aflossingsplan. Binnen 45 dagen na de vergadering van de schuldeisers zal een rechter-commissaris een hoorzitting houden om het aflossingsplan te evalueren.[16] Als de rechter het plan goedkeurt, begint u met het maken van uw overeengekomen betalingen aan de trustee, die vervolgens het geld aan uw schuldeisers zal betalen. Nadat u alle geplande betalingen onder het aflossingsplan hebt uitgevoerd, wordt de rest van uw schulden volledig voldaan.[17] Tweede deel van de drie:

Een lening verkrijgen tijdens een open hoofdstuk 13 Procedure

-

1 Evalueer uw behoefte aan de lening. Omdat hoofdstuk 13-procedures zijn bedoeld om mensen met een onhandelbaar bedrag aan schulden te ontlasten door alternatieve aflossingsvoorwaarden te bieden, is het niet eenvoudig om nieuwe schulden te maken terwijl deze procedures gaande zijn.[18] Het is echter mogelijk - en soms onvermijdelijk - om nieuwe schulden te maken tijdens het faillissement van uw faillissementsprocedure. U zult echter waarschijnlijk de rechtbank om toestemming moeten vragen om dit te doen en het zou daarom tijd moeten kosten om te evalueren of u echt de lening nodig hebt.

1 Evalueer uw behoefte aan de lening. Omdat hoofdstuk 13-procedures zijn bedoeld om mensen met een onhandelbaar bedrag aan schulden te ontlasten door alternatieve aflossingsvoorwaarden te bieden, is het niet eenvoudig om nieuwe schulden te maken terwijl deze procedures gaande zijn.[18] Het is echter mogelijk - en soms onvermijdelijk - om nieuwe schulden te maken tijdens het faillissement van uw faillissementsprocedure. U zult echter waarschijnlijk de rechtbank om toestemming moeten vragen om dit te doen en het zou daarom tijd moeten kosten om te evalueren of u echt de lening nodig hebt. - Stel je voor dat een rechter uitlegt waarom je de lening in kwestie nodig hebt. Als u denkt dat u hem of haar niet kunt overtuigen, overweeg dan een andere optie, zoals lenen van vrienden of familie.

- Leningen voor noodzakelijke of noodkosten - zoals een auto, medische rekeningen of belastingen - zullen veel eerder door een rechter worden goedgekeurd.[19]

-

2 Overweeg om uw betalingsplan te wijzigen. Als u probeert om een lening te krijgen om thuis rond te komen of om te voldoen aan de voorwaarden van uw afbetalingsplan, kunt u overwegen om uw aflossingsplan te wijzigen.[20] Plan een vergadering met uw trustee, leg hem of haar de situatie uit en kijk of hij of zij u kan helpen om uw betalingen te verlagen of opnieuw in te delen, zodat u uw gerechtelijk opgelegde verplichtingen volgens het plan kunt nakomen.

2 Overweeg om uw betalingsplan te wijzigen. Als u probeert om een lening te krijgen om thuis rond te komen of om te voldoen aan de voorwaarden van uw afbetalingsplan, kunt u overwegen om uw aflossingsplan te wijzigen.[20] Plan een vergadering met uw trustee, leg hem of haar de situatie uit en kijk of hij of zij u kan helpen om uw betalingen te verlagen of opnieuw in te delen, zodat u uw gerechtelijk opgelegde verplichtingen volgens het plan kunt nakomen. -

3 Pas op voor roofzuchtige geldschieters. Als u een faillissement van hoofdstuk 13 hebt aangevraagd, zal een potentiële geldschieter zich hiervan bewust zijn wanneer u een lening aanvraagt. Hierdoor zullen zij weten dat u (1) achterloopt op uw huidige betalingen en (2) waarschijnlijk extra geld nodig hebben om uw schulden te betalen. Omdat je in een positie van financiële ontbering verkeert, zijn er geldschieters die je voordeel proberen te trekken. U kunt zelfs ongevraagde aanbiedingen ontvangen. Houd bij het evalueren van potentiële geldschieters het volgende in gedachten om te voorkomen dat u een slechte lening neemt:[21]

3 Pas op voor roofzuchtige geldschieters. Als u een faillissement van hoofdstuk 13 hebt aangevraagd, zal een potentiële geldschieter zich hiervan bewust zijn wanneer u een lening aanvraagt. Hierdoor zullen zij weten dat u (1) achterloopt op uw huidige betalingen en (2) waarschijnlijk extra geld nodig hebben om uw schulden te betalen. Omdat je in een positie van financiële ontbering verkeert, zijn er geldschieters die je voordeel proberen te trekken. U kunt zelfs ongevraagde aanbiedingen ontvangen. Houd bij het evalueren van potentiële geldschieters het volgende in gedachten om te voorkomen dat u een slechte lening neemt:[21] - Pas op voor flitskredieten. Met dit type lening kunt u een cheque na datum een datum geven en de lening op een later tijdstip terugbetalen. Meestal vragen kredietverstrekkers echter heel hoge bedragen voor dit type lening, en het is mogelijk dat u naast het principe bij het nemen van dit type lening een rente tot 400% moet betalen.

- Bij elke mogelijke lening, wil je kennis nemen van twee dingen: (1) de rentevoet en (2) extra kosten. Als iemand u een lening aanbiedt met een rentepercentage dat ver boven de gangbare marktrente ligt[22] of extra kosten in rekening brengt die onredelijk zijn op basis van het bedrag dat u leent, sterk overwegen om andere bronnen te vinden voor financiële behoeften op korte termijn.

-

4 Zoek een geldschieter die bereid is om u een redelijke lening te geven. Het vermijden van roofzuchtige geldschieters, terwijl dat nodig is, helpt je niet om je primaire doel te bereiken - om een lening te krijgen. Afhankelijk van het type lening dat u zoekt, heeft u verschillende opties. Als u bijvoorbeeld een auto nodig heeft, kunt u mogelijk een financieringsovereenkomst met de leverancier uitwerken. Als u een persoonlijke lening nodig hebt, kunt u proberen met een lokale bank te praten en hen om financiële hulp te vragen. Met wie je ook wilt spreken over een mogelijke lening, de volgende informatie kan nuttig zijn om je potentiële geldschieter te overtuigen om je een lening aan te bieden onder redelijke voorwaarden:[23]

4 Zoek een geldschieter die bereid is om u een redelijke lening te geven. Het vermijden van roofzuchtige geldschieters, terwijl dat nodig is, helpt je niet om je primaire doel te bereiken - om een lening te krijgen. Afhankelijk van het type lening dat u zoekt, heeft u verschillende opties. Als u bijvoorbeeld een auto nodig heeft, kunt u mogelijk een financieringsovereenkomst met de leverancier uitwerken. Als u een persoonlijke lening nodig hebt, kunt u proberen met een lokale bank te praten en hen om financiële hulp te vragen. Met wie je ook wilt spreken over een mogelijke lening, de volgende informatie kan nuttig zijn om je potentiële geldschieter te overtuigen om je een lening aan te bieden onder redelijke voorwaarden:[23] - Bespreek uw situatie met uw potentiële geldschieter. Vertel hen dat u faillissement hebt aangevraagd om uiteindelijk uw leningen terug te betalen als u kunt na verloop van tijd, niet om ze volledig te vermijden. U moet uw geldschieter ervan overtuigen dat u in staat en bereid bent om elke lening terug te betalen die zij u kunnen bieden.

- Omdat Chapter 13 faillissement een periode van meerdere jaren duurt, is het waarschijnlijk dat u al verantwoordelijk bent geweest voor het doen van betalingen onder uw aflossingsplan. Geef uw potentiële kredietverstrekker het bewijs dat u deze betalingen op tijd hebt verricht en dat u over het geld beschikt om dit te blijven doen.

- Wees erop voorbereid om uw potentiële uitlener een bewijs van inkomen te tonen. Dit kan een lange weg helpen om de geldschieter te verzekeren dat je de mogelijkheid hebt om de nieuwe lening terug te betalen.

- Als u een lening wordt aangeboden, moet u ervoor zorgen dat de rentetarieven, terugbetalingsvoorwaarden en extra kosten (indien van toepassing) redelijk zijn gezien uw specifieke omstandigheden. Zorg ervoor dat u een eventuele leenovereenkomst schriftelijk ontvangt.

1 Evalueer uw behoefte aan de lening. Omdat hoofdstuk 13-procedures zijn bedoeld om mensen met een onhandelbaar bedrag aan schulden te ontlasten door alternatieve aflossingsvoorwaarden te bieden, is het niet eenvoudig om nieuwe schulden te maken terwijl deze procedures gaande zijn.[18] Het is echter mogelijk - en soms onvermijdelijk - om nieuwe schulden te maken tijdens het faillissement van uw faillissementsprocedure. U zult echter waarschijnlijk de rechtbank om toestemming moeten vragen om dit te doen en het zou daarom tijd moeten kosten om te evalueren of u echt de lening nodig hebt.

1 Evalueer uw behoefte aan de lening. Omdat hoofdstuk 13-procedures zijn bedoeld om mensen met een onhandelbaar bedrag aan schulden te ontlasten door alternatieve aflossingsvoorwaarden te bieden, is het niet eenvoudig om nieuwe schulden te maken terwijl deze procedures gaande zijn.[18] Het is echter mogelijk - en soms onvermijdelijk - om nieuwe schulden te maken tijdens het faillissement van uw faillissementsprocedure. U zult echter waarschijnlijk de rechtbank om toestemming moeten vragen om dit te doen en het zou daarom tijd moeten kosten om te evalueren of u echt de lening nodig hebt.  2 Overweeg om uw betalingsplan te wijzigen. Als u probeert om een lening te krijgen om thuis rond te komen of om te voldoen aan de voorwaarden van uw afbetalingsplan, kunt u overwegen om uw aflossingsplan te wijzigen.[20] Plan een vergadering met uw trustee, leg hem of haar de situatie uit en kijk of hij of zij u kan helpen om uw betalingen te verlagen of opnieuw in te delen, zodat u uw gerechtelijk opgelegde verplichtingen volgens het plan kunt nakomen.

2 Overweeg om uw betalingsplan te wijzigen. Als u probeert om een lening te krijgen om thuis rond te komen of om te voldoen aan de voorwaarden van uw afbetalingsplan, kunt u overwegen om uw aflossingsplan te wijzigen.[20] Plan een vergadering met uw trustee, leg hem of haar de situatie uit en kijk of hij of zij u kan helpen om uw betalingen te verlagen of opnieuw in te delen, zodat u uw gerechtelijk opgelegde verplichtingen volgens het plan kunt nakomen.  3 Pas op voor roofzuchtige geldschieters. Als u een faillissement van hoofdstuk 13 hebt aangevraagd, zal een potentiële geldschieter zich hiervan bewust zijn wanneer u een lening aanvraagt. Hierdoor zullen zij weten dat u (1) achterloopt op uw huidige betalingen en (2) waarschijnlijk extra geld nodig hebben om uw schulden te betalen. Omdat je in een positie van financiële ontbering verkeert, zijn er geldschieters die je voordeel proberen te trekken. U kunt zelfs ongevraagde aanbiedingen ontvangen. Houd bij het evalueren van potentiële geldschieters het volgende in gedachten om te voorkomen dat u een slechte lening neemt:[21]

3 Pas op voor roofzuchtige geldschieters. Als u een faillissement van hoofdstuk 13 hebt aangevraagd, zal een potentiële geldschieter zich hiervan bewust zijn wanneer u een lening aanvraagt. Hierdoor zullen zij weten dat u (1) achterloopt op uw huidige betalingen en (2) waarschijnlijk extra geld nodig hebben om uw schulden te betalen. Omdat je in een positie van financiële ontbering verkeert, zijn er geldschieters die je voordeel proberen te trekken. U kunt zelfs ongevraagde aanbiedingen ontvangen. Houd bij het evalueren van potentiële geldschieters het volgende in gedachten om te voorkomen dat u een slechte lening neemt:[21]  4 Zoek een geldschieter die bereid is om u een redelijke lening te geven. Het vermijden van roofzuchtige geldschieters, terwijl dat nodig is, helpt je niet om je primaire doel te bereiken - om een lening te krijgen. Afhankelijk van het type lening dat u zoekt, heeft u verschillende opties. Als u bijvoorbeeld een auto nodig heeft, kunt u mogelijk een financieringsovereenkomst met de leverancier uitwerken. Als u een persoonlijke lening nodig hebt, kunt u proberen met een lokale bank te praten en hen om financiële hulp te vragen. Met wie je ook wilt spreken over een mogelijke lening, de volgende informatie kan nuttig zijn om je potentiële geldschieter te overtuigen om je een lening aan te bieden onder redelijke voorwaarden:[23]

4 Zoek een geldschieter die bereid is om u een redelijke lening te geven. Het vermijden van roofzuchtige geldschieters, terwijl dat nodig is, helpt je niet om je primaire doel te bereiken - om een lening te krijgen. Afhankelijk van het type lening dat u zoekt, heeft u verschillende opties. Als u bijvoorbeeld een auto nodig heeft, kunt u mogelijk een financieringsovereenkomst met de leverancier uitwerken. Als u een persoonlijke lening nodig hebt, kunt u proberen met een lokale bank te praten en hen om financiële hulp te vragen. Met wie je ook wilt spreken over een mogelijke lening, de volgende informatie kan nuttig zijn om je potentiële geldschieter te overtuigen om je een lening aan te bieden onder redelijke voorwaarden:[23] Derde deel van de drie:

De rechtbank om een nieuwe lening vragen tijdens Open Chapter 13 Proceedings

-

1 Vraag een kopie van de voorgestelde leningovereenkomst. Als de noodzaak u dwingt om nieuwe schulden te maken tijdens een open Chapter 13-procedure, zoals een auto om aan het werk te gaan, is de eerste stap om de exacte voorwaarden van de lening schriftelijk te krijgen van uw potentiële schuldeiser. Deze documentatie moet het volgende bevatten:[24]

1 Vraag een kopie van de voorgestelde leningovereenkomst. Als de noodzaak u dwingt om nieuwe schulden te maken tijdens een open Chapter 13-procedure, zoals een auto om aan het werk te gaan, is de eerste stap om de exacte voorwaarden van de lening schriftelijk te krijgen van uw potentiële schuldeiser. Deze documentatie moet het volgende bevatten:[24] - De lengte van de lening.

- Het rente percentage.

- Het terugbetalingsplan (bijvoorbeeld maandelijkse afbetalingsbedragen).

-

2 Bespreek de lening met uw trustee. Zodra u papierwerk hebt dat de voorwaarden van de voorgestelde lening beschrijft, kunt u wat tijd plannen om het met uw trustee te bespreken.Vertel hem of haar waarom u de lening nodig hebt en waarom het logisch is dat u nieuwe schulden maakt in een tijd dat u de taak heeft om eerdere schulden terug te betalen.[25]

2 Bespreek de lening met uw trustee. Zodra u papierwerk hebt dat de voorwaarden van de voorgestelde lening beschrijft, kunt u wat tijd plannen om het met uw trustee te bespreken.Vertel hem of haar waarom u de lening nodig hebt en waarom het logisch is dat u nieuwe schulden maakt in een tijd dat u de taak heeft om eerdere schulden terug te betalen.[25] -

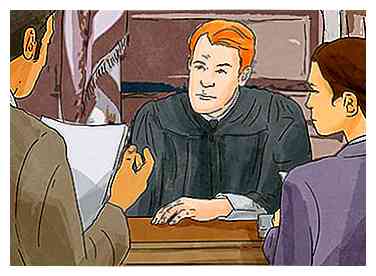

3 Vraag de rechtbank om toestemming. Als uw gevolmachtigde de nieuwe lening goedkeurt, moet u een verzoek indienen bij de rechtbank om de toestemming van de rechter te vragen om de extra schuld op te lopen. Stuur een kopie van deze motie naar al uw schuldeisers en uw trustee.[26] U zult dan een hoorzitting moeten bijwonen waarin de rechter zal beslissen om uw motie al dan niet toe te staan. Als de rechter je voorstel toestaat, ontvang je een "bestelling" (een officieel document waarin de beslissing van de rechter wordt vermeld) waarin wordt bevestigd dat de rechter je toestemming heeft gegeven om deze nieuwe lening te verkrijgen.

3 Vraag de rechtbank om toestemming. Als uw gevolmachtigde de nieuwe lening goedkeurt, moet u een verzoek indienen bij de rechtbank om de toestemming van de rechter te vragen om de extra schuld op te lopen. Stuur een kopie van deze motie naar al uw schuldeisers en uw trustee.[26] U zult dan een hoorzitting moeten bijwonen waarin de rechter zal beslissen om uw motie al dan niet toe te staan. Als de rechter je voorstel toestaat, ontvang je een "bestelling" (een officieel document waarin de beslissing van de rechter wordt vermeld) waarin wordt bevestigd dat de rechter je toestemming heeft gegeven om deze nieuwe lening te verkrijgen. - Uw beslissing moet precies uitleggen welk type lening u wilt verkrijgen, waarvoor de lening is en waarom u de lening nodig hebt.

- U kunt uw trustee vragen om de beweging voor u in te dienen, als u dat wilt. U zult echter nog steeds de hoorzitting bij moeten wonen.

- 4 Toon een kopie van de rechter bestelling aan uw nieuwe geldschieter. Als de rechtbank je voorstel toestaat om nieuwe schulden te maken, zul je dit waarschijnlijk aan je toekomstige geldschieter moeten laten zien, zodat ze je de lening kunnen geven.[27] Zodra u dit hebt gedaan, bent u vrij om de lening te nemen en deze te gebruiken voor het beoogde doel.

- Uiteraard bent u zelf verantwoordelijk voor het terugbetalen van deze lening en moet u de voorwaarden van uw aflossingsplan volgen.

1 Vraag een kopie van de voorgestelde leningovereenkomst. Als de noodzaak u dwingt om nieuwe schulden te maken tijdens een open Chapter 13-procedure, zoals een auto om aan het werk te gaan, is de eerste stap om de exacte voorwaarden van de lening schriftelijk te krijgen van uw potentiële schuldeiser. Deze documentatie moet het volgende bevatten:[24]

1 Vraag een kopie van de voorgestelde leningovereenkomst. Als de noodzaak u dwingt om nieuwe schulden te maken tijdens een open Chapter 13-procedure, zoals een auto om aan het werk te gaan, is de eerste stap om de exacte voorwaarden van de lening schriftelijk te krijgen van uw potentiële schuldeiser. Deze documentatie moet het volgende bevatten:[24]  2 Bespreek de lening met uw trustee. Zodra u papierwerk hebt dat de voorwaarden van de voorgestelde lening beschrijft, kunt u wat tijd plannen om het met uw trustee te bespreken.Vertel hem of haar waarom u de lening nodig hebt en waarom het logisch is dat u nieuwe schulden maakt in een tijd dat u de taak heeft om eerdere schulden terug te betalen.[25]

2 Bespreek de lening met uw trustee. Zodra u papierwerk hebt dat de voorwaarden van de voorgestelde lening beschrijft, kunt u wat tijd plannen om het met uw trustee te bespreken.Vertel hem of haar waarom u de lening nodig hebt en waarom het logisch is dat u nieuwe schulden maakt in een tijd dat u de taak heeft om eerdere schulden terug te betalen.[25]  3 Vraag de rechtbank om toestemming. Als uw gevolmachtigde de nieuwe lening goedkeurt, moet u een verzoek indienen bij de rechtbank om de toestemming van de rechter te vragen om de extra schuld op te lopen. Stuur een kopie van deze motie naar al uw schuldeisers en uw trustee.[26] U zult dan een hoorzitting moeten bijwonen waarin de rechter zal beslissen om uw motie al dan niet toe te staan. Als de rechter je voorstel toestaat, ontvang je een "bestelling" (een officieel document waarin de beslissing van de rechter wordt vermeld) waarin wordt bevestigd dat de rechter je toestemming heeft gegeven om deze nieuwe lening te verkrijgen.

3 Vraag de rechtbank om toestemming. Als uw gevolmachtigde de nieuwe lening goedkeurt, moet u een verzoek indienen bij de rechtbank om de toestemming van de rechter te vragen om de extra schuld op te lopen. Stuur een kopie van deze motie naar al uw schuldeisers en uw trustee.[26] U zult dan een hoorzitting moeten bijwonen waarin de rechter zal beslissen om uw motie al dan niet toe te staan. Als de rechter je voorstel toestaat, ontvang je een "bestelling" (een officieel document waarin de beslissing van de rechter wordt vermeld) waarin wordt bevestigd dat de rechter je toestemming heeft gegeven om deze nieuwe lening te verkrijgen. Facebook

Twitter

Google+