Minotauromaquia

Minotauromaquia

Een kasstroomoverzicht is een van de vier belangrijkste financiële overzichten die ondernemingen aan het einde van elke boekhoudperiode opstellen (de andere zijn een balans, winst-en-verliesrekening en staat van ingehouden winsten). Het doel van het kasstroomoverzicht is om een nauwkeurig beeld te geven van de instroom, uitstroom van kasmiddelen en netto mutaties in contanten tijdens de verslagperiode. De verklaring wordt opgesteld door nettoveranderingen te berekenen in contanten uit operationele, investerings- en financieringsactiviteiten. De totale toename of afname in contanten voor het lopende jaar wordt opgeteld bij de uitgaande contanten van het voorgaande jaar om de uiteindelijke geldmiddelen en kasequivalenten voor het lopende jaar te berekenen. Houd er rekening mee dat het contante eindbedrag op het overzicht van kasstromen gelijk moet zijn aan het eindbedrag contant op de balans. Als de bedragen niet gelijk zijn, is er een fout opgetreden.

Deel een van de vier:

Het berekenen van begin geld- en contant-equivalenten

-

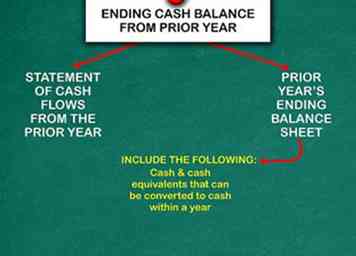

1 Bepaal het eindsaldo van het vorige jaar. Als het bedrijf een overzicht van de kasstromen voor het voorgaande jaar heeft opgesteld, kunt u deze informatie daar vinden. Als dat niet het geval is, moet u informatie vinden over de eindbalans van het vorige jaar en het eindkasaldo berekenen. Omvat contanten en kasequivalenten die binnen een jaar in contanten kunnen worden omgezet. Kasequivalenten omvatten geldmarktfondsen, depositocertificaten en spaarrekeningen.[1]

1 Bepaal het eindsaldo van het vorige jaar. Als het bedrijf een overzicht van de kasstromen voor het voorgaande jaar heeft opgesteld, kunt u deze informatie daar vinden. Als dat niet het geval is, moet u informatie vinden over de eindbalans van het vorige jaar en het eindkasaldo berekenen. Omvat contanten en kasequivalenten die binnen een jaar in contanten kunnen worden omgezet. Kasequivalenten omvatten geldmarktfondsen, depositocertificaten en spaarrekeningen.[1] -

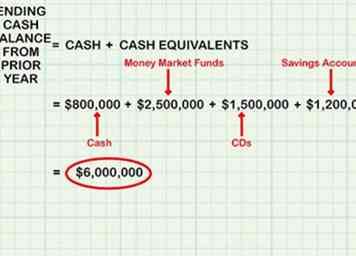

2 Tel de waarde van alle geldmiddelen en kasequivalenten bij elkaar op. Zoek op de balans naar de waarde van de geldmiddelen en kasequivalenten. Stel dat bijvoorbeeld aan het einde van het voorgaande jaar, het bedrijf $ 800.000 in contanten had. Daarnaast had het geldmarktfondsen ter waarde van $ 2.500.000 en CD's ter waarde van $ 1.500.000. Ten slotte waren er spaarrekeningen ter waarde van $ 1.200.000.

2 Tel de waarde van alle geldmiddelen en kasequivalenten bij elkaar op. Zoek op de balans naar de waarde van de geldmiddelen en kasequivalenten. Stel dat bijvoorbeeld aan het einde van het voorgaande jaar, het bedrijf $ 800.000 in contanten had. Daarnaast had het geldmarktfondsen ter waarde van $ 2.500.000 en CD's ter waarde van $ 1.500.000. Ten slotte waren er spaarrekeningen ter waarde van $ 1.200.000. - Voeg al deze bedragen samen toe om het eindsaldo van het vorige jaar te bepalen.

- $ 800.000 (contant) + $ 2.500.000 (geldmarktfondsen) + $ 1.500.000 (cd's) + $ 1.200.000 (besparing) = $ 6.000.000 (eindbalans van vorig jaar).

-

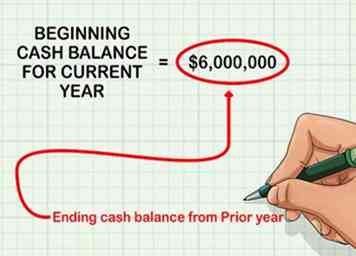

3 Bepaal de beginkasbalans voor het lopende jaar. Het eindsaldo van het voorgaande jaar wordt het beginsaldo voor het lopende jaar. Met behulp van het bovenstaande voorbeeld was het eindsaldo van het voorgaande jaar $ 6.000.000. Gebruik dit als beginbalans voor het lopende jaar.

3 Bepaal de beginkasbalans voor het lopende jaar. Het eindsaldo van het voorgaande jaar wordt het beginsaldo voor het lopende jaar. Met behulp van het bovenstaande voorbeeld was het eindsaldo van het voorgaande jaar $ 6.000.000. Gebruik dit als beginbalans voor het lopende jaar. - Het beginsaldo van geldmiddelen en kasequivalenten voor het lopende jaar is $ 6.000.000.

1 Bepaal het eindsaldo van het vorige jaar. Als het bedrijf een overzicht van de kasstromen voor het voorgaande jaar heeft opgesteld, kunt u deze informatie daar vinden. Als dat niet het geval is, moet u informatie vinden over de eindbalans van het vorige jaar en het eindkasaldo berekenen. Omvat contanten en kasequivalenten die binnen een jaar in contanten kunnen worden omgezet. Kasequivalenten omvatten geldmarktfondsen, depositocertificaten en spaarrekeningen.[1]

1 Bepaal het eindsaldo van het vorige jaar. Als het bedrijf een overzicht van de kasstromen voor het voorgaande jaar heeft opgesteld, kunt u deze informatie daar vinden. Als dat niet het geval is, moet u informatie vinden over de eindbalans van het vorige jaar en het eindkasaldo berekenen. Omvat contanten en kasequivalenten die binnen een jaar in contanten kunnen worden omgezet. Kasequivalenten omvatten geldmarktfondsen, depositocertificaten en spaarrekeningen.[1]  2 Tel de waarde van alle geldmiddelen en kasequivalenten bij elkaar op. Zoek op de balans naar de waarde van de geldmiddelen en kasequivalenten. Stel dat bijvoorbeeld aan het einde van het voorgaande jaar, het bedrijf $ 800.000 in contanten had. Daarnaast had het geldmarktfondsen ter waarde van $ 2.500.000 en CD's ter waarde van $ 1.500.000. Ten slotte waren er spaarrekeningen ter waarde van $ 1.200.000.

2 Tel de waarde van alle geldmiddelen en kasequivalenten bij elkaar op. Zoek op de balans naar de waarde van de geldmiddelen en kasequivalenten. Stel dat bijvoorbeeld aan het einde van het voorgaande jaar, het bedrijf $ 800.000 in contanten had. Daarnaast had het geldmarktfondsen ter waarde van $ 2.500.000 en CD's ter waarde van $ 1.500.000. Ten slotte waren er spaarrekeningen ter waarde van $ 1.200.000.  3 Bepaal de beginkasbalans voor het lopende jaar. Het eindsaldo van het voorgaande jaar wordt het beginsaldo voor het lopende jaar. Met behulp van het bovenstaande voorbeeld was het eindsaldo van het voorgaande jaar $ 6.000.000. Gebruik dit als beginbalans voor het lopende jaar.

3 Bepaal de beginkasbalans voor het lopende jaar. Het eindsaldo van het voorgaande jaar wordt het beginsaldo voor het lopende jaar. Met behulp van het bovenstaande voorbeeld was het eindsaldo van het voorgaande jaar $ 6.000.000. Gebruik dit als beginbalans voor het lopende jaar. Deel twee van vier:

Cash berekenen gegenereerd uit bewerkingen

-

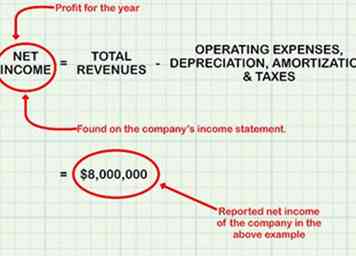

1 Begin met netto inkomen. Het nettoresultaat is de totale omzet minus bedrijfskosten, afschrijvingen en belastingen. Het is de winst van het bedrijf voor het jaar. Het omvat al het geld dat overblijft nadat de uitgaven zijn betaald. Het is te vinden op de resultatenrekening van de onderneming.[2]

1 Begin met netto inkomen. Het nettoresultaat is de totale omzet minus bedrijfskosten, afschrijvingen en belastingen. Het is de winst van het bedrijf voor het jaar. Het omvat al het geld dat overblijft nadat de uitgaven zijn betaald. Het is te vinden op de resultatenrekening van de onderneming.[2] - Het bedrijf in het bovenstaande voorbeeld rapporteerde een netto-inkomen van $ 8.000.000.

-

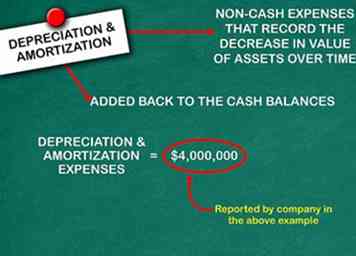

2 Aanpassing voor afschrijvingen en waardeverminderingen. Afschrijvingen en amortisatie zijn niet-contante uitgaven die de waardevermindering van activa in de tijd registreren.[3] Ze worden berekend op basis van de oorspronkelijke waarde van het activum en de gebruiksduur. Maar aangezien deze uitgaven geen uitgave of ontvangst van contant geld vereisen, moeten de bedragen worden teruggeboekt naar de kassaldi.[4]

2 Aanpassing voor afschrijvingen en waardeverminderingen. Afschrijvingen en amortisatie zijn niet-contante uitgaven die de waardevermindering van activa in de tijd registreren.[3] Ze worden berekend op basis van de oorspronkelijke waarde van het activum en de gebruiksduur. Maar aangezien deze uitgaven geen uitgave of ontvangst van contant geld vereisen, moeten de bedragen worden teruggeboekt naar de kassaldi.[4] - Het bedrijf in het bovenstaande voorbeeld rapporteerde $ 4.000.000 aan afschrijvings- en amortisatiekosten. Als gevolg hiervan zou $ 4.000.000 worden toegevoegd aan het kassaldo.

-

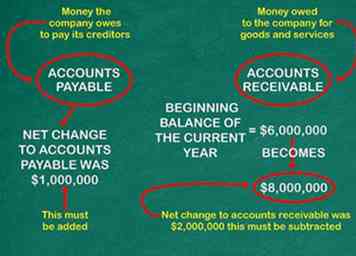

3 Voer aanpassingen uit voor crediteuren en debiteuren. Crediteuren zijn geld dat het bedrijf moet betalen om zijn crediteuren te betalen. Debiteuren zijn aan het bedrijf verschuldigde bedragen voor goederen en diensten. Voor de winst-en-verliesrekening worden de overlopende rekeningen en debiteuren geboekt voor de periode waarin ze zich hebben voorgedaan, ongeacht of contanten daadwerkelijk zijn betaald of ontvangen. Deze overlopende posten zijn echter niet-contante transacties, dus moeten ze worden aangepast voor het overzicht van kasstromen.[5]

3 Voer aanpassingen uit voor crediteuren en debiteuren. Crediteuren zijn geld dat het bedrijf moet betalen om zijn crediteuren te betalen. Debiteuren zijn aan het bedrijf verschuldigde bedragen voor goederen en diensten. Voor de winst-en-verliesrekening worden de overlopende rekeningen en debiteuren geboekt voor de periode waarin ze zich hebben voorgedaan, ongeacht of contanten daadwerkelijk zijn betaald of ontvangen. Deze overlopende posten zijn echter niet-contante transacties, dus moeten ze worden aangepast voor het overzicht van kasstromen.[5] - Zorg ervoor dat u de balans controleert van de verlopen aansprakelijkheidsrekeningen, zoals de overlopende rekeningen of de aangegroeide loonadministratie. Dit zijn uitgaven die in de toekomst zullen plaatsvinden, maar die nu geen contante uitgaven zijn. U moet deze echter nog steeds aanpassen op het overzicht van kasstromen. Als u daarentegen Prepaidactiva op de balans hebt staan, zijn dit kosten die al zijn betaald maar die niet zijn gemaakt. U hoeft deze niet aan te passen.

- Het debiteurensaldo aan het eind van vorig jaar is het beginsaldo van het lopende jaar. Stel je bijvoorbeeld eens voor dat het beginsaldo $ 6 miljoen was. Aan het einde van de periode bedraagt het debiteurensaldo $ 8 miljoen, een stijging van $ 2 miljoen gedurende het jaar. Debiteuren zijn inkomsten die zijn verdiend, maar die niet in contanten zijn omgezet.

- Dienovereenkomstig betekent een toename van het AR tijdens de periode dat het bedrijf gedurende het jaar contanten heeft gebruikt om zijn verkopen te financieren en dat de verhoging van het kassaldo moet worden afgetrokken. Een afname in AR betekent dat klanten de eerder verschuldigde bedragen hebben terugbetaald en de terugdaling in de kassaldo moeten toevoegen.

- Voor het bedrijf in het bovenstaande voorbeeld was de netto wijziging in debiteuren $ 2.000.000. Het geld is nog steeds verschuldigd door klanten, maar het is niet betaald. Dit moet dus worden afgetrokken.

- Nettowijziging van crediteuren was $ 1.000.000. Dit is geld dat het bedrijf verschuldigd is maar nog niet heeft betaald. Dus dit moet worden toegevoegd.

-

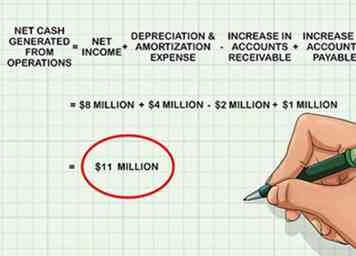

4 Bereken nettokasstroom gegenereerd uit operaties. Begin met netto inkomen. Voeg terug in afschrijvings- en amortisatielasten. Overlopende posten voor crediteuren en debiteuren.

4 Bereken nettokasstroom gegenereerd uit operaties. Begin met netto inkomen. Voeg terug in afschrijvings- en amortisatielasten. Overlopende posten voor crediteuren en debiteuren. - $ 8 miljoen (nettowinst) + $ 4 miljoen (afschrijvings- en amortisatie-uitgaven) - $ 2 miljoen (toename van debiteuren) + $ 1 miljoen (toename van crediteurenadministratie) = $ 11 miljoen (nettokasstroom gegenereerd door operaties).

- De nettokasstroom uit operationele activiteiten is $ 11.000.000.

1 Begin met netto inkomen. Het nettoresultaat is de totale omzet minus bedrijfskosten, afschrijvingen en belastingen. Het is de winst van het bedrijf voor het jaar. Het omvat al het geld dat overblijft nadat de uitgaven zijn betaald. Het is te vinden op de resultatenrekening van de onderneming.[2]

1 Begin met netto inkomen. Het nettoresultaat is de totale omzet minus bedrijfskosten, afschrijvingen en belastingen. Het is de winst van het bedrijf voor het jaar. Het omvat al het geld dat overblijft nadat de uitgaven zijn betaald. Het is te vinden op de resultatenrekening van de onderneming.[2]  2 Aanpassing voor afschrijvingen en waardeverminderingen. Afschrijvingen en amortisatie zijn niet-contante uitgaven die de waardevermindering van activa in de tijd registreren.[3] Ze worden berekend op basis van de oorspronkelijke waarde van het activum en de gebruiksduur. Maar aangezien deze uitgaven geen uitgave of ontvangst van contant geld vereisen, moeten de bedragen worden teruggeboekt naar de kassaldi.[4]

2 Aanpassing voor afschrijvingen en waardeverminderingen. Afschrijvingen en amortisatie zijn niet-contante uitgaven die de waardevermindering van activa in de tijd registreren.[3] Ze worden berekend op basis van de oorspronkelijke waarde van het activum en de gebruiksduur. Maar aangezien deze uitgaven geen uitgave of ontvangst van contant geld vereisen, moeten de bedragen worden teruggeboekt naar de kassaldi.[4]  3 Voer aanpassingen uit voor crediteuren en debiteuren. Crediteuren zijn geld dat het bedrijf moet betalen om zijn crediteuren te betalen. Debiteuren zijn aan het bedrijf verschuldigde bedragen voor goederen en diensten. Voor de winst-en-verliesrekening worden de overlopende rekeningen en debiteuren geboekt voor de periode waarin ze zich hebben voorgedaan, ongeacht of contanten daadwerkelijk zijn betaald of ontvangen. Deze overlopende posten zijn echter niet-contante transacties, dus moeten ze worden aangepast voor het overzicht van kasstromen.[5]

3 Voer aanpassingen uit voor crediteuren en debiteuren. Crediteuren zijn geld dat het bedrijf moet betalen om zijn crediteuren te betalen. Debiteuren zijn aan het bedrijf verschuldigde bedragen voor goederen en diensten. Voor de winst-en-verliesrekening worden de overlopende rekeningen en debiteuren geboekt voor de periode waarin ze zich hebben voorgedaan, ongeacht of contanten daadwerkelijk zijn betaald of ontvangen. Deze overlopende posten zijn echter niet-contante transacties, dus moeten ze worden aangepast voor het overzicht van kasstromen.[5]  4 Bereken nettokasstroom gegenereerd uit operaties. Begin met netto inkomen. Voeg terug in afschrijvings- en amortisatielasten. Overlopende posten voor crediteuren en debiteuren.

4 Bereken nettokasstroom gegenereerd uit operaties. Begin met netto inkomen. Voeg terug in afschrijvings- en amortisatielasten. Overlopende posten voor crediteuren en debiteuren. Deel drie van vier:

Berekening van kasstromen uit investerings- en financieringsactiviteiten

-

1 Controleer investeringen in kapitaal. Kapitaalinvesteringen zijn alle fondsen die het bedrijf gebruikte om apparatuur te kopen die goederen of diensten kan produceren.[6] Wanneer een bedrijf apparatuur koopt, ruilt het één actief (contant) in voor een ander activum (kapitaalgoederen). Dientengevolge, is de aankoop van de apparatuur een gebruik van contant geld. Evenzo, als een bedrijf kapitaalgoederen zou verkopen, zou het ook een uitwisseling van het ene activum voor het andere zijn (ontvangst van contanten of een vordering voor de apparatuur). Als een bedrijf kapitaalgoederen koopt met contanten gedurende de periode waarvoor het het overzicht van de kasstromen voorbereidt, moet deze uitstroom van contanten worden opgenomen.[7]

1 Controleer investeringen in kapitaal. Kapitaalinvesteringen zijn alle fondsen die het bedrijf gebruikte om apparatuur te kopen die goederen of diensten kan produceren.[6] Wanneer een bedrijf apparatuur koopt, ruilt het één actief (contant) in voor een ander activum (kapitaalgoederen). Dientengevolge, is de aankoop van de apparatuur een gebruik van contant geld. Evenzo, als een bedrijf kapitaalgoederen zou verkopen, zou het ook een uitwisseling van het ene activum voor het andere zijn (ontvangst van contanten of een vordering voor de apparatuur). Als een bedrijf kapitaalgoederen koopt met contanten gedurende de periode waarvoor het het overzicht van de kasstromen voorbereidt, moet deze uitstroom van contanten worden opgenomen.[7] -

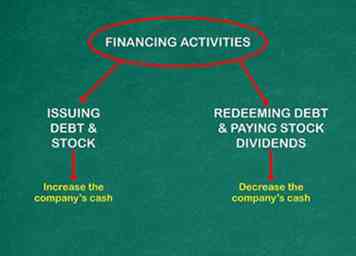

2 Bepaal de impact van financieringsactiviteiten. Financieringsactiviteiten omvatten de uitgifte en aflossing van langlopende en kortlopende schulden, de uitgifte en pensionering van aandelen en de betaling van stockdividenden. Deze activiteiten kunnen positieve en negatieve effecten hebben op de cashflow. De uitgifte van schulden en aandelen verhoogt het geld van het bedrijf. Het inwisselen van schulden en het betalen van stockdividenden vermindert het geld.

2 Bepaal de impact van financieringsactiviteiten. Financieringsactiviteiten omvatten de uitgifte en aflossing van langlopende en kortlopende schulden, de uitgifte en pensionering van aandelen en de betaling van stockdividenden. Deze activiteiten kunnen positieve en negatieve effecten hebben op de cashflow. De uitgifte van schulden en aandelen verhoogt het geld van het bedrijf. Het inwisselen van schulden en het betalen van stockdividenden vermindert het geld. -

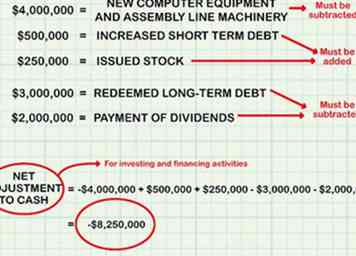

3 Voer aanpassingen uit voor investeringen en financiering. Trek contant geld af voor het aanschaffen van kapitaalgoederen. Trek contanten af om schulden af te lossen of dividenden uit te keren. Toevoeging in contanten opgehaald door de uitgifte van aandelen of nieuwe schulden. Stel je voor dat het voorbeeldbedrijf de volgende transacties heeft uitgevoerd:

3 Voer aanpassingen uit voor investeringen en financiering. Trek contant geld af voor het aanschaffen van kapitaalgoederen. Trek contanten af om schulden af te lossen of dividenden uit te keren. Toevoeging in contanten opgehaald door de uitgifte van aandelen of nieuwe schulden. Stel je voor dat het voorbeeldbedrijf de volgende transacties heeft uitgevoerd: - Ze kochten nieuwe computerapparatuur en assemblagelijnmachines voor een totaalbedrag van $ 4.000.000. Dit moet worden afgetrokken.

- Ze verhoogden hun schulden op korte termijn met $ 500.000 en gaven $ 250.000 uit in aandelen. Deze moeten worden toegevoegd.

- Ten slotte hebben ze $ 3.000.000 aan langlopende schulden afgelost en $ 2.000.000 aan dividenden uitgekeerd. Deze moeten worden afgetrokken.

- - $ 4 miljoen (aankopen van apparatuur voor contanten) + $ 0,5 miljoen (verkoop van schuld voor contanten) + $ 0,25 miljoen (verkoop van aandelen voor contanten) - $ 3 miljoen (aflossing van langlopende schulden) - $ 2 miljoen (betaling van dividenden) = $ 8,25 miljoen (vermindering van contanten tijdens de periode als gevolg van investerings- en financieringsactiviteiten).

- De netto aanpassing aan liquide middelen voor investerings- en financieringsactiviteiten is - $ 8.250.000.

1 Controleer investeringen in kapitaal. Kapitaalinvesteringen zijn alle fondsen die het bedrijf gebruikte om apparatuur te kopen die goederen of diensten kan produceren.[6] Wanneer een bedrijf apparatuur koopt, ruilt het één actief (contant) in voor een ander activum (kapitaalgoederen). Dientengevolge, is de aankoop van de apparatuur een gebruik van contant geld. Evenzo, als een bedrijf kapitaalgoederen zou verkopen, zou het ook een uitwisseling van het ene activum voor het andere zijn (ontvangst van contanten of een vordering voor de apparatuur). Als een bedrijf kapitaalgoederen koopt met contanten gedurende de periode waarvoor het het overzicht van de kasstromen voorbereidt, moet deze uitstroom van contanten worden opgenomen.[7]

1 Controleer investeringen in kapitaal. Kapitaalinvesteringen zijn alle fondsen die het bedrijf gebruikte om apparatuur te kopen die goederen of diensten kan produceren.[6] Wanneer een bedrijf apparatuur koopt, ruilt het één actief (contant) in voor een ander activum (kapitaalgoederen). Dientengevolge, is de aankoop van de apparatuur een gebruik van contant geld. Evenzo, als een bedrijf kapitaalgoederen zou verkopen, zou het ook een uitwisseling van het ene activum voor het andere zijn (ontvangst van contanten of een vordering voor de apparatuur). Als een bedrijf kapitaalgoederen koopt met contanten gedurende de periode waarvoor het het overzicht van de kasstromen voorbereidt, moet deze uitstroom van contanten worden opgenomen.[7]  2 Bepaal de impact van financieringsactiviteiten. Financieringsactiviteiten omvatten de uitgifte en aflossing van langlopende en kortlopende schulden, de uitgifte en pensionering van aandelen en de betaling van stockdividenden. Deze activiteiten kunnen positieve en negatieve effecten hebben op de cashflow. De uitgifte van schulden en aandelen verhoogt het geld van het bedrijf. Het inwisselen van schulden en het betalen van stockdividenden vermindert het geld.

2 Bepaal de impact van financieringsactiviteiten. Financieringsactiviteiten omvatten de uitgifte en aflossing van langlopende en kortlopende schulden, de uitgifte en pensionering van aandelen en de betaling van stockdividenden. Deze activiteiten kunnen positieve en negatieve effecten hebben op de cashflow. De uitgifte van schulden en aandelen verhoogt het geld van het bedrijf. Het inwisselen van schulden en het betalen van stockdividenden vermindert het geld.  3 Voer aanpassingen uit voor investeringen en financiering. Trek contant geld af voor het aanschaffen van kapitaalgoederen. Trek contanten af om schulden af te lossen of dividenden uit te keren. Toevoeging in contanten opgehaald door de uitgifte van aandelen of nieuwe schulden. Stel je voor dat het voorbeeldbedrijf de volgende transacties heeft uitgevoerd:

3 Voer aanpassingen uit voor investeringen en financiering. Trek contant geld af voor het aanschaffen van kapitaalgoederen. Trek contanten af om schulden af te lossen of dividenden uit te keren. Toevoeging in contanten opgehaald door de uitgifte van aandelen of nieuwe schulden. Stel je voor dat het voorbeeldbedrijf de volgende transacties heeft uitgevoerd: Deel vier van vier:

Berekening einde Cash & Cash-equivalenten

-

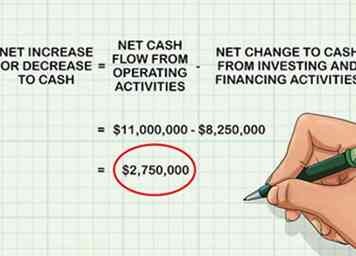

1 Bepaal de netto toename of afname tot contant. Dit betekent uitzoeken of er een netto toename of daling was in contanten voor het lopende jaar. Begin met de totale kasstromen uit operationele activiteiten. Voeg aanpassingen toe aan kasstromen voor investerings- en financieringsactiviteiten. Het eindresultaat is de totale netto toename of afname in contanten voor het jaar.

1 Bepaal de netto toename of afname tot contant. Dit betekent uitzoeken of er een netto toename of daling was in contanten voor het lopende jaar. Begin met de totale kasstromen uit operationele activiteiten. Voeg aanpassingen toe aan kasstromen voor investerings- en financieringsactiviteiten. Het eindresultaat is de totale netto toename of afname in contanten voor het jaar. - In het bovenstaande voorbeeld bedroeg de nettokasstroom uit operationele activiteiten $ 11.000.000.

- De netto-wijziging in cash van investerings- en financieringsactiviteiten was - $ 8.250.000.

- De netto toename of afname tot contant geld is .

-

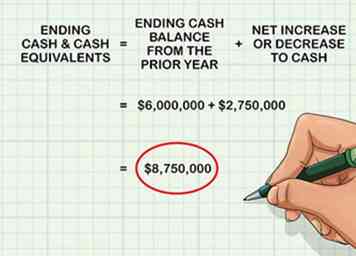

2 Bereken het einde van geldmiddelen en kasequivalenten. Begin met het eindsaldo van het vorige jaar. Tel de netto toename of afname toe van het lopende jaar. Het eindresultaat is het totaal aantal uitstaande geldmiddelen en kasequivalenten voor dit jaar.

2 Bereken het einde van geldmiddelen en kasequivalenten. Begin met het eindsaldo van het vorige jaar. Tel de netto toename of afname toe van het lopende jaar. Het eindresultaat is het totaal aantal uitstaande geldmiddelen en kasequivalenten voor dit jaar. - Voor het bedrijf in het bovenstaande voorbeeld was het eindkassaldo van het voorgaande jaar $ 6.000.000.

- De nettostijging of -vermindering tot contanten voor het lopende jaar bedroeg $ 2.750.000.

- De uiteindelijke geldmiddelen en kasequivalenten voor het lopende jaar zijn .

-

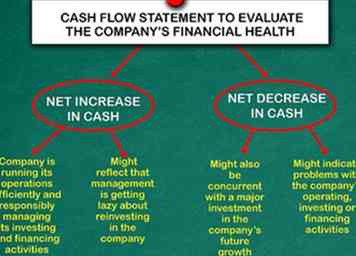

3 Gebruik het kasstroomoverzicht om de financiële gezondheid van het bedrijf te evalueren. Het kasstroomoverzicht verwijdert accountingmethoden zoals overlopende posten, afschrijvingen en amortisatie. Daarom geeft het een nauwkeuriger overzicht van hoe contanten in en uit het bedrijf stromen. Hierdoor kunnen beleggers een duidelijk beeld krijgen van het verdienvermogen en het operationele succes van het bedrijf.[8]

3 Gebruik het kasstroomoverzicht om de financiële gezondheid van het bedrijf te evalueren. Het kasstroomoverzicht verwijdert accountingmethoden zoals overlopende posten, afschrijvingen en amortisatie. Daarom geeft het een nauwkeuriger overzicht van hoe contanten in en uit het bedrijf stromen. Hierdoor kunnen beleggers een duidelijk beeld krijgen van het verdienvermogen en het operationele succes van het bedrijf.[8] - Een netto toename van contanten betekent meestal dat het bedrijf zijn activiteiten efficiënt uitvoert en zijn investerings- en financieringsactiviteiten op verantwoorde wijze beheert.

- Een netto daling van contanten kan wijzen op problemen met de bedrijfs-, investerings- of financieringsactiviteiten van het bedrijf. Het zou een signaal zijn dat het bedrijf ergens moet bezuinigen om zijn financiële gezondheid te verbeteren.

- Houd er rekening mee dat de analyse van de cashflow slechts een klein onderdeel is van het analyseren van de financiële gezondheid van een bedrijf. Een nettodaling in contanten kan ook samenvallen met een grote investering in de toekomstige groei van het bedrijf. Evenzo kan een netto toename in contanten erop wijzen dat het management lui wordt over het herinvesteren in het bedrijf.

1 Bepaal de netto toename of afname tot contant. Dit betekent uitzoeken of er een netto toename of daling was in contanten voor het lopende jaar. Begin met de totale kasstromen uit operationele activiteiten. Voeg aanpassingen toe aan kasstromen voor investerings- en financieringsactiviteiten. Het eindresultaat is de totale netto toename of afname in contanten voor het jaar.

1 Bepaal de netto toename of afname tot contant. Dit betekent uitzoeken of er een netto toename of daling was in contanten voor het lopende jaar. Begin met de totale kasstromen uit operationele activiteiten. Voeg aanpassingen toe aan kasstromen voor investerings- en financieringsactiviteiten. Het eindresultaat is de totale netto toename of afname in contanten voor het jaar.  2 Bereken het einde van geldmiddelen en kasequivalenten. Begin met het eindsaldo van het vorige jaar. Tel de netto toename of afname toe van het lopende jaar. Het eindresultaat is het totaal aantal uitstaande geldmiddelen en kasequivalenten voor dit jaar.

2 Bereken het einde van geldmiddelen en kasequivalenten. Begin met het eindsaldo van het vorige jaar. Tel de netto toename of afname toe van het lopende jaar. Het eindresultaat is het totaal aantal uitstaande geldmiddelen en kasequivalenten voor dit jaar.  3 Gebruik het kasstroomoverzicht om de financiële gezondheid van het bedrijf te evalueren. Het kasstroomoverzicht verwijdert accountingmethoden zoals overlopende posten, afschrijvingen en amortisatie. Daarom geeft het een nauwkeuriger overzicht van hoe contanten in en uit het bedrijf stromen. Hierdoor kunnen beleggers een duidelijk beeld krijgen van het verdienvermogen en het operationele succes van het bedrijf.[8]

3 Gebruik het kasstroomoverzicht om de financiële gezondheid van het bedrijf te evalueren. Het kasstroomoverzicht verwijdert accountingmethoden zoals overlopende posten, afschrijvingen en amortisatie. Daarom geeft het een nauwkeuriger overzicht van hoe contanten in en uit het bedrijf stromen. Hierdoor kunnen beleggers een duidelijk beeld krijgen van het verdienvermogen en het operationele succes van het bedrijf.[8]