Minotauromaquia

Minotauromaquia

Boekhouding, een zorgvuldige registratie van financiële transacties, is een cruciaal proces dat vereist is voor het succes van grote en kleine bedrijven. Terwijl grote bedrijven meestal een aanzienlijke boekhoudafdeling met veel werknemers in dienst hebben (en ook zaken doen met een afzonderlijk accountantskantoor), hebben kleinere bedrijven misschien alleen een boekhouder in dienst. In een eenmanszaak moet de ondernemer mogelijk zelf de boekhouding afhandelen, zonder de hulp van een boekhouder. Of u nu uw eigen financiën wilt beheren of geïnteresseerd bent in het vinden van werk als boekhouder voor het bedrijf van een ander, het leren van de basisprincipes van de boekhouding kan u helpen om op weg te helpen.

Deel een van de vier:

Versterkende boekhoudkundige vaardigheden ontwikkelen

-

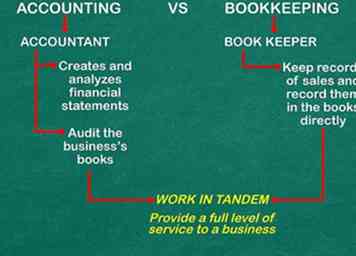

1 Begrijp het verschil tussen boekhouding en boekhouding. Boekhouding en boekhouding zijn termen die vaak door elkaar worden gebruikt. De vereiste vaardigheden en verantwoordelijkheden zijn echter enigszins verschillend. Boekhouders houden over het algemeen de verkoop bij en registreren deze rechtstreeks in de boeken. Ze doen het dagelijkse werk om ervoor te zorgen dat elke euro die het bedrijf maakt en uitgeeft wordt geregistreerd. Een accountant daarentegen maakt en analyseert financiële overzichten en kan ook de boeken van het bedrijf controleren om de nauwkeurigheid en correcte rapportage te verzekeren.

1 Begrijp het verschil tussen boekhouding en boekhouding. Boekhouding en boekhouding zijn termen die vaak door elkaar worden gebruikt. De vereiste vaardigheden en verantwoordelijkheden zijn echter enigszins verschillend. Boekhouders houden over het algemeen de verkoop bij en registreren deze rechtstreeks in de boeken. Ze doen het dagelijkse werk om ervoor te zorgen dat elke euro die het bedrijf maakt en uitgeeft wordt geregistreerd. Een accountant daarentegen maakt en analyseert financiële overzichten en kan ook de boeken van het bedrijf controleren om de nauwkeurigheid en correcte rapportage te verzekeren. - Boekhouders en accountants kunnen samenwerken om een volledig serviceniveau aan een bedrijf te bieden.

- In veel gevallen wordt het onderscheid tussen de twee geformaliseerd door een professionele graad, staatscertificering of brancheorganisatie.[1]

-

2 Maak kennis met het maken van spreadsheets. Microsoft Excel of andere spreadsheetsoftware zijn van onschatbare waarde voor accountants, omdat ze u helpen getallen in een grafiek bij te houden of berekeningen uit te voeren om een financiële spreadsheet te maken. Zelfs als u de basis kent, kunt u altijd opfrissen en tussentijdse of geavanceerde vaardigheden leren voor het maken van spreadsheets, diagrammen en grafieken.

2 Maak kennis met het maken van spreadsheets. Microsoft Excel of andere spreadsheetsoftware zijn van onschatbare waarde voor accountants, omdat ze u helpen getallen in een grafiek bij te houden of berekeningen uit te voeren om een financiële spreadsheet te maken. Zelfs als u de basis kent, kunt u altijd opfrissen en tussentijdse of geavanceerde vaardigheden leren voor het maken van spreadsheets, diagrammen en grafieken. -

3 Lees boeken over boekhouding. Bezoek uw plaatselijke bibliotheek om boeken over boekhouding te vinden of koop een boek bij de boekhandel van uw keuze. Zoek naar boeken op instapniveau die zijn geschreven door auteurs die ervaring hebben met boekhouding, aangezien deze boeken waarschijnlijk eerder onderzochte informatie bevatten.

3 Lees boeken over boekhouding. Bezoek uw plaatselijke bibliotheek om boeken over boekhouding te vinden of koop een boek bij de boekhandel van uw keuze. Zoek naar boeken op instapniveau die zijn geschreven door auteurs die ervaring hebben met boekhouding, aangezien deze boeken waarschijnlijk eerder onderzochte informatie bevatten. - Introductie tot Accounting, door Pru Marriott, JR Edwards en Howard J Mellett, is een veelgebruikt inleidend handboek dat wordt beschouwd als een uitstekende inleiding voor zowel algemene onderwijsdoeleinden als voor studenten die zich willen specialiseren in de boekhouding.[2]

- College Accounting: een carrièrebenadering door Cathy J. Scott is een veelgebruikt schoolboek voor boekhoudkundige en financiële managementcursussen. Het boek heeft ook de optie om te komen met een Quickbooks Accounting CD-ROM die van onschatbare waarde kan zijn voor aspirant accountants.

- Financiële overzichten: een stapsgewijze handleiding voor het begrijpen en creëren van financiële rapporten door Thomas R. Ittelson is een bestverkopende inleiding tot financiële rapporten en kan een goede eerste stap zijn voor leerders die geïnteresseerd zijn in het invoeren van accounting.

-

4 Volg een boekhoudkundige cursus. Je kunt altijd cursussen volgen bij je plaatselijke community college, of online cursussen volgen om gratis boekhouding te voeren. Probeer websites zoals Coursera of andere online onderwijsplatforms om gratis cursussen te vinden die worden gegeven door gerenommeerde professionals op het gebied van boekhouding.

4 Volg een boekhoudkundige cursus. Je kunt altijd cursussen volgen bij je plaatselijke community college, of online cursussen volgen om gratis boekhouding te voeren. Probeer websites zoals Coursera of andere online onderwijsplatforms om gratis cursussen te vinden die worden gegeven door gerenommeerde professionals op het gebied van boekhouding.

1 Begrijp het verschil tussen boekhouding en boekhouding. Boekhouding en boekhouding zijn termen die vaak door elkaar worden gebruikt. De vereiste vaardigheden en verantwoordelijkheden zijn echter enigszins verschillend. Boekhouders houden over het algemeen de verkoop bij en registreren deze rechtstreeks in de boeken. Ze doen het dagelijkse werk om ervoor te zorgen dat elke euro die het bedrijf maakt en uitgeeft wordt geregistreerd. Een accountant daarentegen maakt en analyseert financiële overzichten en kan ook de boeken van het bedrijf controleren om de nauwkeurigheid en correcte rapportage te verzekeren.

1 Begrijp het verschil tussen boekhouding en boekhouding. Boekhouding en boekhouding zijn termen die vaak door elkaar worden gebruikt. De vereiste vaardigheden en verantwoordelijkheden zijn echter enigszins verschillend. Boekhouders houden over het algemeen de verkoop bij en registreren deze rechtstreeks in de boeken. Ze doen het dagelijkse werk om ervoor te zorgen dat elke euro die het bedrijf maakt en uitgeeft wordt geregistreerd. Een accountant daarentegen maakt en analyseert financiële overzichten en kan ook de boeken van het bedrijf controleren om de nauwkeurigheid en correcte rapportage te verzekeren.  2 Maak kennis met het maken van spreadsheets. Microsoft Excel of andere spreadsheetsoftware zijn van onschatbare waarde voor accountants, omdat ze u helpen getallen in een grafiek bij te houden of berekeningen uit te voeren om een financiële spreadsheet te maken. Zelfs als u de basis kent, kunt u altijd opfrissen en tussentijdse of geavanceerde vaardigheden leren voor het maken van spreadsheets, diagrammen en grafieken.

2 Maak kennis met het maken van spreadsheets. Microsoft Excel of andere spreadsheetsoftware zijn van onschatbare waarde voor accountants, omdat ze u helpen getallen in een grafiek bij te houden of berekeningen uit te voeren om een financiële spreadsheet te maken. Zelfs als u de basis kent, kunt u altijd opfrissen en tussentijdse of geavanceerde vaardigheden leren voor het maken van spreadsheets, diagrammen en grafieken.  3 Lees boeken over boekhouding. Bezoek uw plaatselijke bibliotheek om boeken over boekhouding te vinden of koop een boek bij de boekhandel van uw keuze. Zoek naar boeken op instapniveau die zijn geschreven door auteurs die ervaring hebben met boekhouding, aangezien deze boeken waarschijnlijk eerder onderzochte informatie bevatten.

3 Lees boeken over boekhouding. Bezoek uw plaatselijke bibliotheek om boeken over boekhouding te vinden of koop een boek bij de boekhandel van uw keuze. Zoek naar boeken op instapniveau die zijn geschreven door auteurs die ervaring hebben met boekhouding, aangezien deze boeken waarschijnlijk eerder onderzochte informatie bevatten.  4 Volg een boekhoudkundige cursus. Je kunt altijd cursussen volgen bij je plaatselijke community college, of online cursussen volgen om gratis boekhouding te voeren. Probeer websites zoals Coursera of andere online onderwijsplatforms om gratis cursussen te vinden die worden gegeven door gerenommeerde professionals op het gebied van boekhouding.

4 Volg een boekhoudkundige cursus. Je kunt altijd cursussen volgen bij je plaatselijke community college, of online cursussen volgen om gratis boekhouding te voeren. Probeer websites zoals Coursera of andere online onderwijsplatforms om gratis cursussen te vinden die worden gegeven door gerenommeerde professionals op het gebied van boekhouding. 0 / 0

Deel 1 Quiz

Wat is het verschil tussen boekhouding en boekhouding?

Deel twee van vier:

Basisbeginselen van accounting oefenen

-

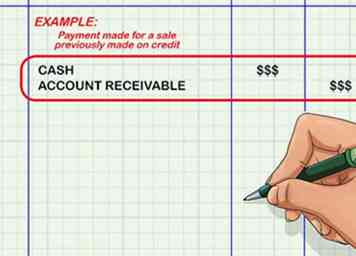

1 Inzicht in boekhouding met dubbele invoer. Accountants maken twee of meer vermeldingen voor elke transactie die door het bedrijf wordt geregistreerd. Deze kunnen worden beschouwd als een toename van een of meer accounts en een identieke afname van een of meer andere accounts. Een betaling die bijvoorbeeld is gedaan voor een verkoop die eerder op krediet is gedaan, zou leiden tot een toename van de geldrekening en een daling van de debiteuren (geld dat aan het bedrijf is verschuldigd door klanten die artikelen hebben gekocht met credit maar die nog niet zijn betaald). Deze boekingen zouden voor hetzelfde bedrag (het bedrag van de verkoop) moeten worden gemaakt.[3]

1 Inzicht in boekhouding met dubbele invoer. Accountants maken twee of meer vermeldingen voor elke transactie die door het bedrijf wordt geregistreerd. Deze kunnen worden beschouwd als een toename van een of meer accounts en een identieke afname van een of meer andere accounts. Een betaling die bijvoorbeeld is gedaan voor een verkoop die eerder op krediet is gedaan, zou leiden tot een toename van de geldrekening en een daling van de debiteuren (geld dat aan het bedrijf is verschuldigd door klanten die artikelen hebben gekocht met credit maar die nog niet zijn betaald). Deze boekingen zouden voor hetzelfde bedrag (het bedrag van de verkoop) moeten worden gemaakt.[3] -

2 Oefen met het registreren van afschrijvingen en tegoeden. Wanneer dubbele boekingen worden gemaakt, worden ze gedaan in de vorm van afschrijvingen en tegoeden. Deze geven weer of bepaalde rekeningen worden verhoogd of verlaagd door een transactie. Het gebruik ervan is relatief als je je twee dingen herinnert:

2 Oefen met het registreren van afschrijvingen en tegoeden. Wanneer dubbele boekingen worden gemaakt, worden ze gedaan in de vorm van afschrijvingen en tegoeden. Deze geven weer of bepaalde rekeningen worden verhoogd of verlaagd door een transactie. Het gebruik ervan is relatief als je je twee dingen herinnert: - Debet betekent dat het record aan de linkerkant van het t-account staat en krediet betekent dat u de rechterkant moet gebruiken. Dit verwijst naar een standaard t-accountjournaal waarin aan weerszijden van het verticale gedeelte van de "T" records worden vastgelegd.

- Activa = verplichtingen + eigen vermogen. Dit is de boekhoudkundige vergelijking. Onthoud dit boven al het andere. Het werkt als een soort gids voor debiteringen en tegoeden. Voor het gedeelte links van de "=," bedragen de debiteringen en verhoogt het aantal credits. Voor de rechterkant is het tegenovergestelde waar.

- Dit betekent dat wanneer activarekeningen, zoals contanten, worden gedebiteerd, ze worden verhoogd. Wanneer de aansprakelijkheidsrekeningen echter, zoals crediteuren, worden gedebiteerd, nemen ze af.[4]

- Oefen door uit te vogelen hoe u verschillende gangbare transacties zou invoeren, zoals het betalen van uw elektriciteitsrekening of het ontvangen van een contante betaling van een klant.

-

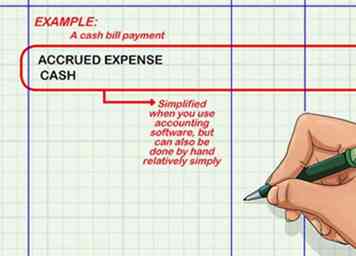

3 Een grootboek instellen en onderhouden. In het grootboek wordt de transactie met twee invoeren geregistreerd. Elke individuele record (de verschillende debet- en creditbetalingen in de transactie) wordt op de relevante rekening binnen het grootboek gemaakt. Dus voor een betaling in contanten, wordt een boeking gemaakt in de geldrekening en een andere, afzonderlijke boeking in de account voor opgebouwde uitgaven. Dit proces wordt sterk vereenvoudigd wanneer u boekhoudsoftware gebruikt, maar kan ook relatief eenvoudig met de hand worden gedaan.[5]

3 Een grootboek instellen en onderhouden. In het grootboek wordt de transactie met twee invoeren geregistreerd. Elke individuele record (de verschillende debet- en creditbetalingen in de transactie) wordt op de relevante rekening binnen het grootboek gemaakt. Dus voor een betaling in contanten, wordt een boeking gemaakt in de geldrekening en een andere, afzonderlijke boeking in de account voor opgebouwde uitgaven. Dit proces wordt sterk vereenvoudigd wanneer u boekhoudsoftware gebruikt, maar kan ook relatief eenvoudig met de hand worden gedaan.[5] -

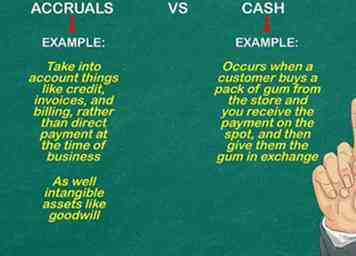

4 Maak onderscheid tussen contant geld en overlopende posten. Een contante transactie is het type transactie dat plaatsvindt wanneer een klant een pakje kauwgom koopt in de winkel en u de betaling ter plaatse ontvangt, en vervolgens in ruil daarvoor het tandvlees geeft. Overlopende posten houden daarentegen rekening met zaken als krediet, facturen en facturering, in plaats van directe betalingen op het moment van bedrijfsvoering, evenals immateriële activa zoals goodwill.[6]

4 Maak onderscheid tussen contant geld en overlopende posten. Een contante transactie is het type transactie dat plaatsvindt wanneer een klant een pakje kauwgom koopt in de winkel en u de betaling ter plaatse ontvangt, en vervolgens in ruil daarvoor het tandvlees geeft. Overlopende posten houden daarentegen rekening met zaken als krediet, facturen en facturering, in plaats van directe betalingen op het moment van bedrijfsvoering, evenals immateriële activa zoals goodwill.[6]

1 Inzicht in boekhouding met dubbele invoer. Accountants maken twee of meer vermeldingen voor elke transactie die door het bedrijf wordt geregistreerd. Deze kunnen worden beschouwd als een toename van een of meer accounts en een identieke afname van een of meer andere accounts. Een betaling die bijvoorbeeld is gedaan voor een verkoop die eerder op krediet is gedaan, zou leiden tot een toename van de geldrekening en een daling van de debiteuren (geld dat aan het bedrijf is verschuldigd door klanten die artikelen hebben gekocht met credit maar die nog niet zijn betaald). Deze boekingen zouden voor hetzelfde bedrag (het bedrag van de verkoop) moeten worden gemaakt.[3]

1 Inzicht in boekhouding met dubbele invoer. Accountants maken twee of meer vermeldingen voor elke transactie die door het bedrijf wordt geregistreerd. Deze kunnen worden beschouwd als een toename van een of meer accounts en een identieke afname van een of meer andere accounts. Een betaling die bijvoorbeeld is gedaan voor een verkoop die eerder op krediet is gedaan, zou leiden tot een toename van de geldrekening en een daling van de debiteuren (geld dat aan het bedrijf is verschuldigd door klanten die artikelen hebben gekocht met credit maar die nog niet zijn betaald). Deze boekingen zouden voor hetzelfde bedrag (het bedrag van de verkoop) moeten worden gemaakt.[3]  2 Oefen met het registreren van afschrijvingen en tegoeden. Wanneer dubbele boekingen worden gemaakt, worden ze gedaan in de vorm van afschrijvingen en tegoeden. Deze geven weer of bepaalde rekeningen worden verhoogd of verlaagd door een transactie. Het gebruik ervan is relatief als je je twee dingen herinnert:

2 Oefen met het registreren van afschrijvingen en tegoeden. Wanneer dubbele boekingen worden gemaakt, worden ze gedaan in de vorm van afschrijvingen en tegoeden. Deze geven weer of bepaalde rekeningen worden verhoogd of verlaagd door een transactie. Het gebruik ervan is relatief als je je twee dingen herinnert:  3 Een grootboek instellen en onderhouden. In het grootboek wordt de transactie met twee invoeren geregistreerd. Elke individuele record (de verschillende debet- en creditbetalingen in de transactie) wordt op de relevante rekening binnen het grootboek gemaakt. Dus voor een betaling in contanten, wordt een boeking gemaakt in de geldrekening en een andere, afzonderlijke boeking in de account voor opgebouwde uitgaven. Dit proces wordt sterk vereenvoudigd wanneer u boekhoudsoftware gebruikt, maar kan ook relatief eenvoudig met de hand worden gedaan.[5]

3 Een grootboek instellen en onderhouden. In het grootboek wordt de transactie met twee invoeren geregistreerd. Elke individuele record (de verschillende debet- en creditbetalingen in de transactie) wordt op de relevante rekening binnen het grootboek gemaakt. Dus voor een betaling in contanten, wordt een boeking gemaakt in de geldrekening en een andere, afzonderlijke boeking in de account voor opgebouwde uitgaven. Dit proces wordt sterk vereenvoudigd wanneer u boekhoudsoftware gebruikt, maar kan ook relatief eenvoudig met de hand worden gedaan.[5]  4 Maak onderscheid tussen contant geld en overlopende posten. Een contante transactie is het type transactie dat plaatsvindt wanneer een klant een pakje kauwgom koopt in de winkel en u de betaling ter plaatse ontvangt, en vervolgens in ruil daarvoor het tandvlees geeft. Overlopende posten houden daarentegen rekening met zaken als krediet, facturen en facturering, in plaats van directe betalingen op het moment van bedrijfsvoering, evenals immateriële activa zoals goodwill.[6]

4 Maak onderscheid tussen contant geld en overlopende posten. Een contante transactie is het type transactie dat plaatsvindt wanneer een klant een pakje kauwgom koopt in de winkel en u de betaling ter plaatse ontvangt, en vervolgens in ruil daarvoor het tandvlees geeft. Overlopende posten houden daarentegen rekening met zaken als krediet, facturen en facturering, in plaats van directe betalingen op het moment van bedrijfsvoering, evenals immateriële activa zoals goodwill.[6] 0 / 0

Deel 2 Quiz

Waar of niet waar: accountants maken twee of meer items voor elke transactie die door het bedrijf wordt geregistreerd.

Deel drie van vier:

Leren van financiële overzichten

-

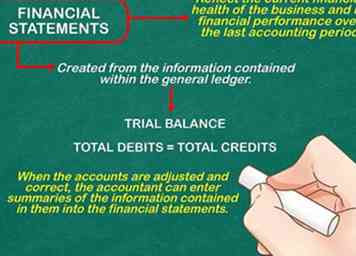

1 Weet hoe financiële overzichten worden gemaakt. Financiële overzichten weerspiegelen de huidige financiële gezondheid van de onderneming en haar financiële prestaties tijdens de afgelopen boekhoudperiode. De financiële overzichten worden gemaakt op basis van de informatie in het grootboek. Aan het einde van de boekhoudperiode wordt elk account opgeteld om een proefbalans te creëren. De totale afschrijvingen en tegoeden in alle accounts moeten gelijk zijn. Als dit niet het geval is, moet de accountant de saldi van elk account opnieuw controleren en waar nodig aanpassingen of correcties aanbrengen.

1 Weet hoe financiële overzichten worden gemaakt. Financiële overzichten weerspiegelen de huidige financiële gezondheid van de onderneming en haar financiële prestaties tijdens de afgelopen boekhoudperiode. De financiële overzichten worden gemaakt op basis van de informatie in het grootboek. Aan het einde van de boekhoudperiode wordt elk account opgeteld om een proefbalans te creëren. De totale afschrijvingen en tegoeden in alle accounts moeten gelijk zijn. Als dit niet het geval is, moet de accountant de saldi van elk account opnieuw controleren en waar nodig aanpassingen of correcties aanbrengen. - Wanneer de rekeningen zijn aangepast en correct zijn, kan de accountant samenvattingen van de informatie die deze bevat opnemen in de financiële overzichten.[7]

-

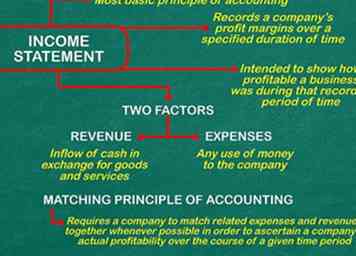

2 Leer hoe u een resultatenrekening kunt creëren. Een winst-en verliesrekening is het meest fundamentele principe van de boekhouding. Het registreert de winstmarges van een bedrijf over een bepaalde tijdsduur, variërend van een week tot een jaar. De winst-en-verliesrekening wordt bepaald door twee factoren: de inkomsten en de kosten van het bedrijf.[8]

2 Leer hoe u een resultatenrekening kunt creëren. Een winst-en verliesrekening is het meest fundamentele principe van de boekhouding. Het registreert de winstmarges van een bedrijf over een bepaalde tijdsduur, variërend van een week tot een jaar. De winst-en-verliesrekening wordt bepaald door twee factoren: de inkomsten en de kosten van het bedrijf.[8] - Opbrengsten zijn de instroom van geld in ruil voor goederen en diensten die in de loop der tijd zijn verdiend, hoewel dit niet noodzakelijkerwijs het geld is dat in die periode daadwerkelijk aan het bedrijf is betaald. De omzet kan zowel contante transacties als overlopende posten omvatten. Als overlopende posten worden opgenomen in de winst- en verliesrekening, houdt de opbrengst van een bepaalde week of maand rekening met de facturen en facturen die in die periode zijn verzonden, zelfs als het geld niet wordt verzameld tot de volgende periode van de inkomstenperiode. Resultatenverklaringen zijn daarom bedoeld om te laten zien hoe winstgevend een bedrijf was gedurende die geregistreerde periode, niet noodzakelijkerwijs hoeveel geld een bedrijf in die periode innam.[9]

- Onkosten zijn elk gebruik van geld aan het bedrijf, hetzij vanwege de kosten van materialen en benodigdheden, hetzij vanwege arbeidsloon. Net als inkomsten, worden uitgaven gerapporteerd tijdens de periode waarin die kosten zijn gemaakt, niet noodzakelijkerwijs toen het bedrijf die kosten betaalde.[10]

- Het matchingprincipe van de boekhouding vereist dat een bedrijf gerelateerde uitgaven en inkomsten zoveel mogelijk met elkaar vergelijkt om de werkelijke winstgevendheid van een bedrijf in de loop van een bepaalde periode vast te stellen. In een succesvol bedrijf zou dit min of meer moeten resulteren in een oorzaak-en-gevolg relatie, waarbij bijvoorbeeld verhoogde omzet de omzet van het bedrijf zal verhogen terwijl het ook resulteert in bedrijfsgerelateerde uitgaven: een toegenomen behoefte om meer benodigdheden voor de winkel te kopen en een stijging van de kosten voor verkoopcommissies, indien van toepassing.[11]

-

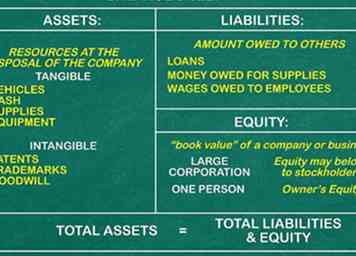

3 Maak een balans. In tegenstelling tot een winst-en-verliesrekening, die betrekking heeft op een periode van tijd, kan een balans worden beschouwd als in wezen een momentopname van uw bedrijf op een bepaald moment in de tijd.[12] Een balans bestaat uit drie belangrijke componenten: de activa van de onderneming, de verplichtingen en het eigen vermogen van de aandeelhouder op een bepaald moment.[13] Het kan nuttig zijn om te denken aan de balansvergelijking in termen van de activa van een bedrijf die gelijk zijn aan de verplichtingen van de onderneming plus het eigen vermogen van de eigenaar / aandeelhouder. Met andere woorden, wat je hebt wordt altijd bepaald door wat je verschuldigd bent plus wat je momenteel kunt houden.[14]

3 Maak een balans. In tegenstelling tot een winst-en-verliesrekening, die betrekking heeft op een periode van tijd, kan een balans worden beschouwd als in wezen een momentopname van uw bedrijf op een bepaald moment in de tijd.[12] Een balans bestaat uit drie belangrijke componenten: de activa van de onderneming, de verplichtingen en het eigen vermogen van de aandeelhouder op een bepaald moment.[13] Het kan nuttig zijn om te denken aan de balansvergelijking in termen van de activa van een bedrijf die gelijk zijn aan de verplichtingen van de onderneming plus het eigen vermogen van de eigenaar / aandeelhouder. Met andere woorden, wat je hebt wordt altijd bepaald door wat je verschuldigd bent plus wat je momenteel kunt houden.[14] - Activa zijn wat een bedrijf bezit. Het kan nuttig zijn om activa te zien als alle middelen waarover een bedrijf beschikt: namelijk de voertuigen, geldmiddelen, benodigdheden en apparatuur die een bedrijf op dat moment in bezit heeft.[15] Activa kunnen tastbaar zijn (een fabriek, uitrusting) en immaterieel (octrooien, handelsmerken, goodwill).

- Verplichtingen zijn alle bedragen die aan anderen verschuldigd zijn op het moment dat de balans wordt gecreëerd. Verplichtingen kunnen leningen omvatten die moeten worden terugbetaald, geld dat verschuldigd is voor leveringen op krediet en loon dat is verschuldigd aan werknemers die nog niet zijn betaald.[16]

- Eigen vermogen is het verschil tussen de activa en de verplichtingen. Aandelen worden soms gezien als de 'boekwaarde' van een bedrijf of bedrijf.[17] Als het bedrijf een groot bedrijf is, kan het eigen vermogen toebehoren aan aandeelhouders; als het bedrijf in handen is van één persoon, dan is het eigen vermogen een Eigen Vermogen.[18]

-

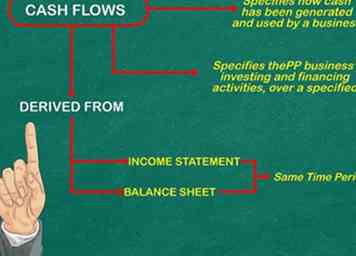

4 Genereer een overzicht van kasstromen. In wezen geeft een kasstroomoverzicht aan hoe contant geld is gegenereerd en gebruikt door een bedrijf, evenals de investerings- en financieringsactiviteiten van dat bedrijf, gedurende een bepaalde periode. Het kasstroomoverzicht wordt meestal afgeleid van de balansen en resultatenrekeningen van een onderneming voor dezelfde periode.[19]

4 Genereer een overzicht van kasstromen. In wezen geeft een kasstroomoverzicht aan hoe contant geld is gegenereerd en gebruikt door een bedrijf, evenals de investerings- en financieringsactiviteiten van dat bedrijf, gedurende een bepaalde periode. Het kasstroomoverzicht wordt meestal afgeleid van de balansen en resultatenrekeningen van een onderneming voor dezelfde periode.[19]

1 Weet hoe financiële overzichten worden gemaakt. Financiële overzichten weerspiegelen de huidige financiële gezondheid van de onderneming en haar financiële prestaties tijdens de afgelopen boekhoudperiode. De financiële overzichten worden gemaakt op basis van de informatie in het grootboek. Aan het einde van de boekhoudperiode wordt elk account opgeteld om een proefbalans te creëren. De totale afschrijvingen en tegoeden in alle accounts moeten gelijk zijn. Als dit niet het geval is, moet de accountant de saldi van elk account opnieuw controleren en waar nodig aanpassingen of correcties aanbrengen.

1 Weet hoe financiële overzichten worden gemaakt. Financiële overzichten weerspiegelen de huidige financiële gezondheid van de onderneming en haar financiële prestaties tijdens de afgelopen boekhoudperiode. De financiële overzichten worden gemaakt op basis van de informatie in het grootboek. Aan het einde van de boekhoudperiode wordt elk account opgeteld om een proefbalans te creëren. De totale afschrijvingen en tegoeden in alle accounts moeten gelijk zijn. Als dit niet het geval is, moet de accountant de saldi van elk account opnieuw controleren en waar nodig aanpassingen of correcties aanbrengen.  2 Leer hoe u een resultatenrekening kunt creëren. Een winst-en verliesrekening is het meest fundamentele principe van de boekhouding. Het registreert de winstmarges van een bedrijf over een bepaalde tijdsduur, variërend van een week tot een jaar. De winst-en-verliesrekening wordt bepaald door twee factoren: de inkomsten en de kosten van het bedrijf.[8]

2 Leer hoe u een resultatenrekening kunt creëren. Een winst-en verliesrekening is het meest fundamentele principe van de boekhouding. Het registreert de winstmarges van een bedrijf over een bepaalde tijdsduur, variërend van een week tot een jaar. De winst-en-verliesrekening wordt bepaald door twee factoren: de inkomsten en de kosten van het bedrijf.[8]  3 Maak een balans. In tegenstelling tot een winst-en-verliesrekening, die betrekking heeft op een periode van tijd, kan een balans worden beschouwd als in wezen een momentopname van uw bedrijf op een bepaald moment in de tijd.[12] Een balans bestaat uit drie belangrijke componenten: de activa van de onderneming, de verplichtingen en het eigen vermogen van de aandeelhouder op een bepaald moment.[13] Het kan nuttig zijn om te denken aan de balansvergelijking in termen van de activa van een bedrijf die gelijk zijn aan de verplichtingen van de onderneming plus het eigen vermogen van de eigenaar / aandeelhouder. Met andere woorden, wat je hebt wordt altijd bepaald door wat je verschuldigd bent plus wat je momenteel kunt houden.[14]

3 Maak een balans. In tegenstelling tot een winst-en-verliesrekening, die betrekking heeft op een periode van tijd, kan een balans worden beschouwd als in wezen een momentopname van uw bedrijf op een bepaald moment in de tijd.[12] Een balans bestaat uit drie belangrijke componenten: de activa van de onderneming, de verplichtingen en het eigen vermogen van de aandeelhouder op een bepaald moment.[13] Het kan nuttig zijn om te denken aan de balansvergelijking in termen van de activa van een bedrijf die gelijk zijn aan de verplichtingen van de onderneming plus het eigen vermogen van de eigenaar / aandeelhouder. Met andere woorden, wat je hebt wordt altijd bepaald door wat je verschuldigd bent plus wat je momenteel kunt houden.[14]  4 Genereer een overzicht van kasstromen. In wezen geeft een kasstroomoverzicht aan hoe contant geld is gegenereerd en gebruikt door een bedrijf, evenals de investerings- en financieringsactiviteiten van dat bedrijf, gedurende een bepaalde periode. Het kasstroomoverzicht wordt meestal afgeleid van de balansen en resultatenrekeningen van een onderneming voor dezelfde periode.[19]

4 Genereer een overzicht van kasstromen. In wezen geeft een kasstroomoverzicht aan hoe contant geld is gegenereerd en gebruikt door een bedrijf, evenals de investerings- en financieringsactiviteiten van dat bedrijf, gedurende een bepaalde periode. Het kasstroomoverzicht wordt meestal afgeleid van de balansen en resultatenrekeningen van een onderneming voor dezelfde periode.[19] 0 / 0

Deel 3 Quiz

Wat betekent billijkheid?

Deel vier van vier:

De principes van boekhouding leren

-

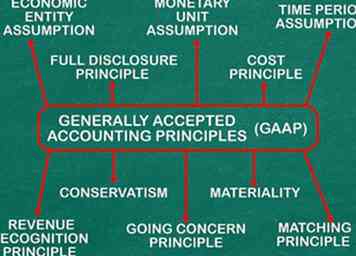

1 Volg de algemeen aanvaarde boekhoudprincipes (GAAP). De basisprincipes die als leidraad dienen voor boekhoudpraktijken, zijn gebaseerd op een reeks principes en aannames die zijn ontworpen om transparantie en integriteit in alle zakelijke transacties te waarborgen.

1 Volg de algemeen aanvaarde boekhoudprincipes (GAAP). De basisprincipes die als leidraad dienen voor boekhoudpraktijken, zijn gebaseerd op een reeks principes en aannames die zijn ontworpen om transparantie en integriteit in alle zakelijke transacties te waarborgen. - De veronderstelling van de economische entiteit is de vereiste dat een accountant die voor een eenmanszaak werkt (een bedrijf waarbij een enkele persoon eigenaar is van het bedrijf) een afzonderlijk grootboek moet bijhouden voor zakelijke transacties waarbij de persoonlijke uitgaven of transacties van de bedrijfseigenaar niet zijn inbegrepen.[20]

- De Assumptie van de Monetaire eenheid is de afspraak dat de economische activiteit, althans in de Verenigde Staten, in Amerikaanse valuta zal worden gemeten en dat daarom alleen de activiteit die in de valuta van de Verenigde Staten kan worden omgezet, zal worden geregistreerd.[21]

- De tijdsperiode-assumptie is de afspraak dat alle zakelijke transacties in verschillende tijdsintervallen worden weergegeven en dat die intervallen nauwkeurig worden vastgelegd. Deze intervallen zijn meestal relatief kort: er wordt op zijn minst een jaarverslag gemaakt, hoewel in veel bedrijven vaak wekelijkse intervallen worden gerapporteerd. Het rapport moet ook aangeven wanneer dat tijdsinterval is begonnen en geëindigd. Met andere woorden, het is niet genoeg om de datum van het rapport op te nemen; een accountant moet in dat rapport verduidelijken of het rapport overeenkomt met één week, één maand, één financieel kwartaal of één jaar.[22]

- Het kostenbeginsel verwijst naar de hoeveelheid geld uitgegeven op het moment van een bepaalde transactie, zonder rekening te houden met de inflatie.[23]

- Het Full Disclosure Principle vereist dat accountants relevante financiële informatie openbaar maken aan geïnteresseerde partijen, met name beleggers en kredietverstrekkers. Deze informatie moet worden vermeld in de hoofdtekst van een financieel overzicht of in de toelichting aan het einde van die verklaring.[24]

- Het Going Concern Principle gaat ervan uit dat het bedrijf in de nabije toekomst in bedrijf zal blijven en verplicht de accountant om informatie over de gecompromitteerde toekomst of een bepaald verzuim van een bedrijf openbaar te maken. Met andere woorden, als een accountant van mening is dat het bedrijf in de nabije toekomst failliet zal gaan, is hij verplicht die informatie bekend te maken aan beleggers en andere geïnteresseerde partijen.[25]

- Het Matching Principe schrijft voor dat uitgaven worden gecombineerd met inkomsten in alle financiële rapporten.[26]

- Het Revenue Recognition Principle is een overeenkomst waarbij inkomsten worden geregistreerd als zijnde gedaan op het moment dat de transactie is voltooid, niet wanneer het geld daadwerkelijk aan het bedrijf is betaald.[27]

- Materialiteit is een richtlijn die accountants een zekere mate van professionele oordeelsvorming biedt bij het bepalen of een bepaald bedrag al dan niet onbeduidend is voor het rapport. Dit betekent niet dat een accountant zich onnauwkeurig kan melden; integendeel, het behandelt de beslissing van een accountant om naar de dichtstbijzijnde dollar af te ronden, bijvoorbeeld bij het rapporteren over de financiële transacties van een bedrijf.[28]

- Conservatisme is een principe dat adviseert dat een accountant potentiële verliezen kan melden voor een bedrijf (in feite is hij verplicht om dergelijke verliezen te melden), maar hij rapporteert potentiële winsten mogelijk niet als daadwerkelijke winst. Dit om te voorkomen dat beleggers een onnauwkeurig beeld hebben van de financiële situatie van het bedrijf.[29]

-

2 Volg de regels en normen van de Financial Accounting Standards Board. De Financial Accounting Standards Board (FASB) heeft uitgebreide regels en normen opgesteld die er uiteindelijk op gericht zijn te zorgen dat belanghebbende partijen over betrouwbare en juiste informatie beschikken en dat accountants ethisch werken en eerlijk rapporteren. Een gedetailleerde lay-out van het conceptuele raamwerk van de FASB is te vinden op de FASB-website.

2 Volg de regels en normen van de Financial Accounting Standards Board. De Financial Accounting Standards Board (FASB) heeft uitgebreide regels en normen opgesteld die er uiteindelijk op gericht zijn te zorgen dat belanghebbende partijen over betrouwbare en juiste informatie beschikken en dat accountants ethisch werken en eerlijk rapporteren. Een gedetailleerde lay-out van het conceptuele raamwerk van de FASB is te vinden op de FASB-website. -

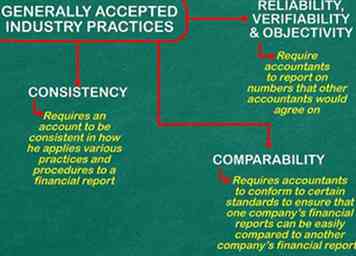

3 Volg de algemeen aanvaarde industriële praktijken. Dit zijn verwachtingen die werkaccountants hebben van andere accountants, die de industrie helpen. Ze bevatten:

3 Volg de algemeen aanvaarde industriële praktijken. Dit zijn verwachtingen die werkaccountants hebben van andere accountants, die de industrie helpen. Ze bevatten: - Betrouwbaarheid, controleerbaarheid en objectiviteitsprincipes vereisen dat accountants rapporteren over cijfers waar andere accountants het over eens zijn. Dit is zowel voor de professionele waardigheid van de accountant en om ervoor te zorgen dat toekomstige transacties eerlijk en eerlijk zijn.[30]

- Consistentie vereist dat een account consistent is in de manier waarop hij verschillende praktijken en procedures toepast op een financieel rapport. Als een bedrijf bijvoorbeeld de aanname van de kostenstroom wijzigt, is de accountant voor dat bedrijf verplicht om over die wijziging te rapporteren.[31]

- Vergelijkbaarheid vereist dat accountants zich houden aan bepaalde standaarden, zoals de algemeen aanvaarde boekhoudprincipes (GAAP), om ervoor te zorgen dat de financiële verslagen van een bedrijf eenvoudig kunnen worden vergeleken met de financiële verslagen van een ander bedrijf.[32]

1 Volg de algemeen aanvaarde boekhoudprincipes (GAAP). De basisprincipes die als leidraad dienen voor boekhoudpraktijken, zijn gebaseerd op een reeks principes en aannames die zijn ontworpen om transparantie en integriteit in alle zakelijke transacties te waarborgen.

1 Volg de algemeen aanvaarde boekhoudprincipes (GAAP). De basisprincipes die als leidraad dienen voor boekhoudpraktijken, zijn gebaseerd op een reeks principes en aannames die zijn ontworpen om transparantie en integriteit in alle zakelijke transacties te waarborgen.  2 Volg de regels en normen van de Financial Accounting Standards Board. De Financial Accounting Standards Board (FASB) heeft uitgebreide regels en normen opgesteld die er uiteindelijk op gericht zijn te zorgen dat belanghebbende partijen over betrouwbare en juiste informatie beschikken en dat accountants ethisch werken en eerlijk rapporteren. Een gedetailleerde lay-out van het conceptuele raamwerk van de FASB is te vinden op de FASB-website.

2 Volg de regels en normen van de Financial Accounting Standards Board. De Financial Accounting Standards Board (FASB) heeft uitgebreide regels en normen opgesteld die er uiteindelijk op gericht zijn te zorgen dat belanghebbende partijen over betrouwbare en juiste informatie beschikken en dat accountants ethisch werken en eerlijk rapporteren. Een gedetailleerde lay-out van het conceptuele raamwerk van de FASB is te vinden op de FASB-website.  3 Volg de algemeen aanvaarde industriële praktijken. Dit zijn verwachtingen die werkaccountants hebben van andere accountants, die de industrie helpen. Ze bevatten:

3 Volg de algemeen aanvaarde industriële praktijken. Dit zijn verwachtingen die werkaccountants hebben van andere accountants, die de industrie helpen. Ze bevatten: 0 / 0

Deel 4 Quiz

Wat zijn de algemeen aanvaarde industriële praktijken?