Minotauromaquia

Minotauromaquia

In de boekhouding nemen immateriële activa in waarde af in de tijd en deze waarde wordt berekend in een proces dat amortisatie wordt genoemd. In de Verenigde Staten worden immateriële activa geamortiseerd, terwijl materiële vaste activa worden afgeschreven. Dit artikel zal bepalen wat kwalificeert als een immaterieel actief en hoe het wordt geamortiseerd in de tijd. Immateriële activa zijn over het algemeen niet-fysiek van aard. Deze omvatten octrooien, auteursrechten en intellectuele eigendom. Goodwill of merknamen, die ook immateriële activa zijn, worden echter over het algemeen uitgesloten omdat hun gebruiksduur onbepaald is.

Deel een van de drie:

De noodzakelijke voorwaarden definiëren

-

1 Ken het verschil tussen afschrijvingen en afschrijvingen. Afschrijving verwijst naar het spreiden van de kosten van een immaterieel actief tijdens zijn nuttige leven. Afschrijving verwijst naar het proreren van de kosten van een tastbaar actief over zijn geschatte levensduur.[1]

1 Ken het verschil tussen afschrijvingen en afschrijvingen. Afschrijving verwijst naar het spreiden van de kosten van een immaterieel actief tijdens zijn nuttige leven. Afschrijving verwijst naar het proreren van de kosten van een tastbaar actief over zijn geschatte levensduur.[1] - Immateriële activa omvatten octrooien, auteursrechten en intellectueel eigendom.

- Materiële activa omvatten grond, gebouwen, uitrusting en voertuigen.

-

2 Identificeer immateriële activa. Deze records zijn meestal te vinden in de juridische afdelingen van het bedrijf. Een immaterieel actief moet aan de volgende criteria voldoen:

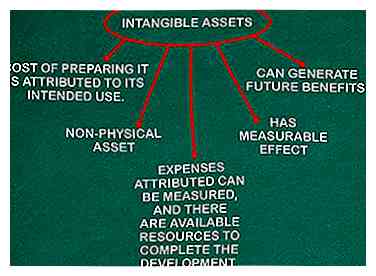

2 Identificeer immateriële activa. Deze records zijn meestal te vinden in de juridische afdelingen van het bedrijf. Een immaterieel actief moet aan de volgende criteria voldoen: - Het is een niet-fysiek actief dat waarde heeft voor het bedrijf.

- Het is een immaterieel actief met een meetbaar effect, zoals kosten (bijvoorbeeld inkoopprijs, belastingen) die het bedrijf ten goede kunnen komen.

- De kosten voor het voorbereiden van een immaterieel actief worden toegeschreven aan het beoogde gebruik van het actief. Bijvoorbeeld, een verworven octrooi wordt gekocht voor het beoogde gebruik van beschermende octrooirechten voor een uitvinding.

- Activa die voortvloeien uit ontwikkeling worden opgenomen als een immaterieel actief als de voltooiing van het immaterieel actief zal worden gebruikt of verkocht, het kan toekomstige voordelen genereren, de aan het immaterieel actief toegerekende kosten kunnen worden gemeten en er zijn beschikbare middelen om de ontwikkeling te voltooien.[2]

-

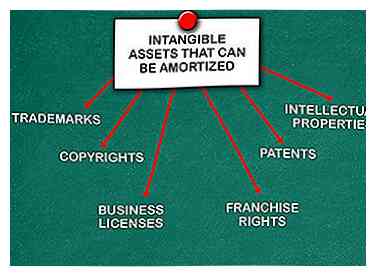

3 Lijst van immateriële activa die kunnen worden afgeschreven. Ze moeten een gedefinieerde gebruiksduur hebben. Veel voorkomende typen van deze immateriële activa zijn onder meer:[3]

3 Lijst van immateriële activa die kunnen worden afgeschreven. Ze moeten een gedefinieerde gebruiksduur hebben. Veel voorkomende typen van deze immateriële activa zijn onder meer:[3] - octrooien

- copyrights

- handelsmerken

- Intellectueel eigendom

- Franchiserechten

- Bedrijfslicenties

-

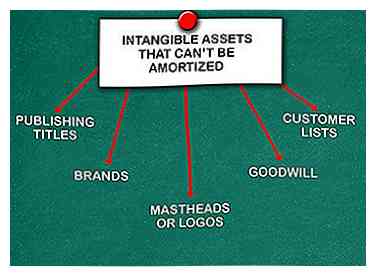

4 Laat immateriële activa weg die niet kunnen worden afgeschreven. Dit zou te wijten zijn aan het feit dat het activum geen gedefinieerde gebruiksduur heeft. Ze omvatten over het algemeen het volgende:[4]

4 Laat immateriële activa weg die niet kunnen worden afgeschreven. Dit zou te wijten zijn aan het feit dat het activum geen gedefinieerde gebruiksduur heeft. Ze omvatten over het algemeen het volgende:[4] - Goodwill (behalve voor privébedrijven)

- merken

- Mastheads of logo's

- Titels publiceren

- Klantenlijsten

1 Ken het verschil tussen afschrijvingen en afschrijvingen. Afschrijving verwijst naar het spreiden van de kosten van een immaterieel actief tijdens zijn nuttige leven. Afschrijving verwijst naar het proreren van de kosten van een tastbaar actief over zijn geschatte levensduur.[1]

1 Ken het verschil tussen afschrijvingen en afschrijvingen. Afschrijving verwijst naar het spreiden van de kosten van een immaterieel actief tijdens zijn nuttige leven. Afschrijving verwijst naar het proreren van de kosten van een tastbaar actief over zijn geschatte levensduur.[1]  2 Identificeer immateriële activa. Deze records zijn meestal te vinden in de juridische afdelingen van het bedrijf. Een immaterieel actief moet aan de volgende criteria voldoen:

2 Identificeer immateriële activa. Deze records zijn meestal te vinden in de juridische afdelingen van het bedrijf. Een immaterieel actief moet aan de volgende criteria voldoen:  3 Lijst van immateriële activa die kunnen worden afgeschreven. Ze moeten een gedefinieerde gebruiksduur hebben. Veel voorkomende typen van deze immateriële activa zijn onder meer:[3]

3 Lijst van immateriële activa die kunnen worden afgeschreven. Ze moeten een gedefinieerde gebruiksduur hebben. Veel voorkomende typen van deze immateriële activa zijn onder meer:[3]  4 Laat immateriële activa weg die niet kunnen worden afgeschreven. Dit zou te wijten zijn aan het feit dat het activum geen gedefinieerde gebruiksduur heeft. Ze omvatten over het algemeen het volgende:[4]

4 Laat immateriële activa weg die niet kunnen worden afgeschreven. Dit zou te wijten zijn aan het feit dat het activum geen gedefinieerde gebruiksduur heeft. Ze omvatten over het algemeen het volgende:[4] Tweede deel van de drie:

Afschrijvingen op immateriële activa

-

1 Bepaal de startdatum. De afschrijving van immateriële activa begint wanneer het actief wordt verworven of wanneer het beschikbaar is voor gebruik. Dit zou bijvoorbeeld de datum zijn waarop een octrooi werd gekocht of aangevraagd, een auteursrecht werd verleend of een zakelijke licentie werd verkregen.

1 Bepaal de startdatum. De afschrijving van immateriële activa begint wanneer het actief wordt verworven of wanneer het beschikbaar is voor gebruik. Dit zou bijvoorbeeld de datum zijn waarop een octrooi werd gekocht of aangevraagd, een auteursrecht werd verleend of een zakelijke licentie werd verkregen. -

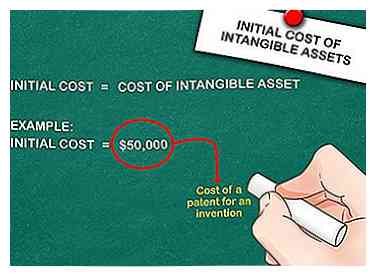

2 Bepaal de initiële kosten van het immaterieel actief. Neem als voorbeeld aan dat u een octrooi voor een uitvinding hebt gekocht. Het kostte u $ 50.000 om het patent te kopen, dus dit zijn uw initiële kosten.[5]

2 Bepaal de initiële kosten van het immaterieel actief. Neem als voorbeeld aan dat u een octrooi voor een uitvinding hebt gekocht. Het kostte u $ 50.000 om het patent te kopen, dus dit zijn uw initiële kosten.[5] - Kosten kunnen niet worden verzameld voor het maken van de uitvinding, maar kunnen zijn voor het aanvragen van een octrooi.

-

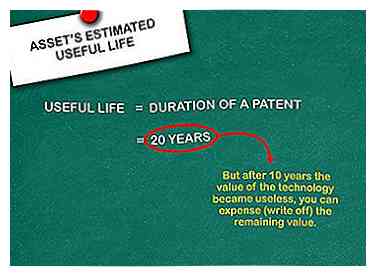

3 Bereken de geschatte gebruiksduur van het actief. Gebruik hetzelfde voorbeeld om de duur van het patent te achterhalen. Laten we zeggen dat uw patent voor een uitvinding 20 jaar beschermd zal zijn, zoals vermeld toen het voor het eerst werd verleend. Dit zal de nuttige levensduur zijn.[6]

3 Bereken de geschatte gebruiksduur van het actief. Gebruik hetzelfde voorbeeld om de duur van het patent te achterhalen. Laten we zeggen dat uw patent voor een uitvinding 20 jaar beschermd zal zijn, zoals vermeld toen het voor het eerst werd verleend. Dit zal de nuttige levensduur zijn.[6] - De levensduur van een octrooi kan in de loop van de tijd veranderen door technologische vooruitgang. Als u ervan uitgaat dat het octrooi 20 jaar bruikbaar was, maar na 10 jaar de waarde van de technologie nutteloos werd, kunt u de resterende waarde kosten (afboeken).

-

4 Bereken de afschrijving per jaar. Gebruik deze formule: Initiële kosten / nuttige levensduur = afschrijving per jaar. Daarom $ 50.000 / 20 = $ 2.500.[7]

4 Bereken de afschrijving per jaar. Gebruik deze formule: Initiële kosten / nuttige levensduur = afschrijving per jaar. Daarom $ 50.000 / 20 = $ 2.500.[7] - Om het maandelijkse aflossingsbedrag te berekenen, deelt u het jaarlijkse bedrag met 12 in.

1 Bepaal de startdatum. De afschrijving van immateriële activa begint wanneer het actief wordt verworven of wanneer het beschikbaar is voor gebruik. Dit zou bijvoorbeeld de datum zijn waarop een octrooi werd gekocht of aangevraagd, een auteursrecht werd verleend of een zakelijke licentie werd verkregen.

1 Bepaal de startdatum. De afschrijving van immateriële activa begint wanneer het actief wordt verworven of wanneer het beschikbaar is voor gebruik. Dit zou bijvoorbeeld de datum zijn waarop een octrooi werd gekocht of aangevraagd, een auteursrecht werd verleend of een zakelijke licentie werd verkregen.  2 Bepaal de initiële kosten van het immaterieel actief. Neem als voorbeeld aan dat u een octrooi voor een uitvinding hebt gekocht. Het kostte u $ 50.000 om het patent te kopen, dus dit zijn uw initiële kosten.[5]

2 Bepaal de initiële kosten van het immaterieel actief. Neem als voorbeeld aan dat u een octrooi voor een uitvinding hebt gekocht. Het kostte u $ 50.000 om het patent te kopen, dus dit zijn uw initiële kosten.[5]  3 Bereken de geschatte gebruiksduur van het actief. Gebruik hetzelfde voorbeeld om de duur van het patent te achterhalen. Laten we zeggen dat uw patent voor een uitvinding 20 jaar beschermd zal zijn, zoals vermeld toen het voor het eerst werd verleend. Dit zal de nuttige levensduur zijn.[6]

3 Bereken de geschatte gebruiksduur van het actief. Gebruik hetzelfde voorbeeld om de duur van het patent te achterhalen. Laten we zeggen dat uw patent voor een uitvinding 20 jaar beschermd zal zijn, zoals vermeld toen het voor het eerst werd verleend. Dit zal de nuttige levensduur zijn.[6]  4 Bereken de afschrijving per jaar. Gebruik deze formule: Initiële kosten / nuttige levensduur = afschrijving per jaar. Daarom $ 50.000 / 20 = $ 2.500.[7]

4 Bereken de afschrijving per jaar. Gebruik deze formule: Initiële kosten / nuttige levensduur = afschrijving per jaar. Daarom $ 50.000 / 20 = $ 2.500.[7] Derde deel van de drie:

Amortisatie registreren

-

1 Noteer het afschrijvingsbedrag op de balans van het bedrijf. Er zal een post op de balans staan voor immateriële vaste activa. Een regel hieronder is 'Minder afschrijvingen'. Noteer het cumulatieve afschrijvingsbedrag hier en trek het af van het bedrag van de immateriële activa.

1 Noteer het afschrijvingsbedrag op de balans van het bedrijf. Er zal een post op de balans staan voor immateriële vaste activa. Een regel hieronder is 'Minder afschrijvingen'. Noteer het cumulatieve afschrijvingsbedrag hier en trek het af van het bedrag van de immateriële activa. - Het bedrag dat per jaar wordt afgeschreven, wordt in de winst-en-verliesrekening opgenomen.

-

2 Houd goede records bij. Het is belangrijk om alle facturen, octrooiverleningen, bedrijfslicenties, auteursrechten, handelsmerken en andere immateriële activa gedurende ten minste zeven jaar te bewaren voor toekomstige auditdoeleinden. Let op de datums die allemaal zijn verworven en de kosten voor elk.

2 Houd goede records bij. Het is belangrijk om alle facturen, octrooiverleningen, bedrijfslicenties, auteursrechten, handelsmerken en andere immateriële activa gedurende ten minste zeven jaar te bewaren voor toekomstige auditdoeleinden. Let op de datums die allemaal zijn verworven en de kosten voor elk. -

3 Onderschat geen immateriële activa. Dit geldt met name wanneer een bedrijf wordt verkocht. Het belang dat wordt gehecht aan intellectueel eigendom, merkherkenning, goodwill en handelsmerken wordt zelfs waardevoller dan materiële activa zoals apparatuur en machines.[8]

3 Onderschat geen immateriële activa. Dit geldt met name wanneer een bedrijf wordt verkocht. Het belang dat wordt gehecht aan intellectueel eigendom, merkherkenning, goodwill en handelsmerken wordt zelfs waardevoller dan materiële activa zoals apparatuur en machines.[8]

1 Noteer het afschrijvingsbedrag op de balans van het bedrijf. Er zal een post op de balans staan voor immateriële vaste activa. Een regel hieronder is 'Minder afschrijvingen'. Noteer het cumulatieve afschrijvingsbedrag hier en trek het af van het bedrag van de immateriële activa.

1 Noteer het afschrijvingsbedrag op de balans van het bedrijf. Er zal een post op de balans staan voor immateriële vaste activa. Een regel hieronder is 'Minder afschrijvingen'. Noteer het cumulatieve afschrijvingsbedrag hier en trek het af van het bedrag van de immateriële activa.  2 Houd goede records bij. Het is belangrijk om alle facturen, octrooiverleningen, bedrijfslicenties, auteursrechten, handelsmerken en andere immateriële activa gedurende ten minste zeven jaar te bewaren voor toekomstige auditdoeleinden. Let op de datums die allemaal zijn verworven en de kosten voor elk.

2 Houd goede records bij. Het is belangrijk om alle facturen, octrooiverleningen, bedrijfslicenties, auteursrechten, handelsmerken en andere immateriële activa gedurende ten minste zeven jaar te bewaren voor toekomstige auditdoeleinden. Let op de datums die allemaal zijn verworven en de kosten voor elk.  3 Onderschat geen immateriële activa. Dit geldt met name wanneer een bedrijf wordt verkocht. Het belang dat wordt gehecht aan intellectueel eigendom, merkherkenning, goodwill en handelsmerken wordt zelfs waardevoller dan materiële activa zoals apparatuur en machines.[8]

3 Onderschat geen immateriële activa. Dit geldt met name wanneer een bedrijf wordt verkocht. Het belang dat wordt gehecht aan intellectueel eigendom, merkherkenning, goodwill en handelsmerken wordt zelfs waardevoller dan materiële activa zoals apparatuur en machines.[8] Facebook

Twitter

Google+