Minotauromaquia

Minotauromaquia

Goodwill is een type immaterieel actief dat kan ontstaan wanneer een bedrijf een ander bedrijf volledig overneemt. Omdat overnames bedoeld zijn om de waarde van het gecombineerde bedrijf te verhogen, overtreft de betaalde koopprijs vaak de boekwaarde van het overgenomen bedrijf. Deze kloof tussen de boekwaarde en de prijs wordt aangeduid als goodwill en is nodig om de boeken van het moederbedrijf in evenwicht te houden. Door te leren hoe u rekening moet houden met goodwill kunt u op de juiste wijze rekenschap afleggen voor acquisities.

Deel een van de twee:

Goodwill begrijpen

-

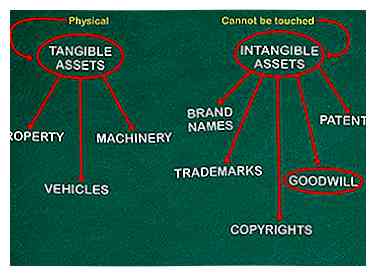

1 Herken het verschil tussen materiële en immateriële activa. Goodwill wordt beschouwd als een immaterieel actief. In tegenstelling tot tastbare activa, die fysieke activa zijn zoals onroerend goed, machines of voertuigen, is een immaterieel actief een actief dat niet kan worden aangeraakt. Deze zouden van oudsher dingen bevatten zoals merknamen, auteursrechten, patenten of handelsmerken.[1]

1 Herken het verschil tussen materiële en immateriële activa. Goodwill wordt beschouwd als een immaterieel actief. In tegenstelling tot tastbare activa, die fysieke activa zijn zoals onroerend goed, machines of voertuigen, is een immaterieel actief een actief dat niet kan worden aangeraakt. Deze zouden van oudsher dingen bevatten zoals merknamen, auteursrechten, patenten of handelsmerken.[1] - Uit boekhoudkundig oogpunt worden zowel materiële als immateriële activa in de balans opgenomen, aangezien beide soorten activa waarde hebben.

-

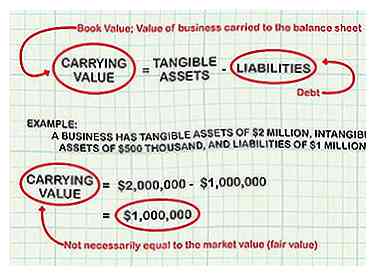

2 Bereken de boekwaarde van een bedrijf. Het begrijpen van goodwill vereist inzicht in de boekwaarde. Boekwaarde is de materiële activa van een bedrijf minus de verplichtingen (ook bekend als de schuld en de immateriële activa). Dit wordt boekwaarde genoemd omdat dit de waarde is van het bedrijf dat op de balans wordt gehouden.[2]

2 Bereken de boekwaarde van een bedrijf. Het begrijpen van goodwill vereist inzicht in de boekwaarde. Boekwaarde is de materiële activa van een bedrijf minus de verplichtingen (ook bekend als de schuld en de immateriële activa). Dit wordt boekwaarde genoemd omdat dit de waarde is van het bedrijf dat op de balans wordt gehouden.[2] - Stel bijvoorbeeld dat er een bedrijf is met tastbare activa van $ 2 miljoen, immateriële activa van $ 500 duizend en verplichtingen van $ 1 miljoen. Dit zou betekenen dat de boekwaarde gelijk is aan $ 1 miljoen ($ 2 miljoen aan materiële activa minus $ 1 miljoen aan verplichtingen).

- De waarde van bedrijfsactiva is gelijk aan de kosten die oorspronkelijk voor hen zijn betaald.

- Merk op dat de boekwaarde van het bedrijf niet noodzakelijk gelijk is aan de marktwaarde (ook bekend als de reële waarde) van het bedrijf, of wat de markt bereid zou zijn te betalen. Het bovenstaande bedrijf heeft bijvoorbeeld een boekwaarde van $ 1 miljoen, maar de markt kan bereid zijn $ 3 miljoen te betalen.

-

3 Leer de definitie van goodwill. Wanneer een bedrijf wordt gekocht, is de goodwill gelijk aan het bedrag dat de aankoopprijs boven de boekwaarde van het bedrijf ligt.[3]

3 Leer de definitie van goodwill. Wanneer een bedrijf wordt gekocht, is de goodwill gelijk aan het bedrag dat de aankoopprijs boven de boekwaarde van het bedrijf ligt.[3] - Stel bijvoorbeeld dat bedrijf A bedrijf B voor $ 1 miljoen wil kopen. Stel dat de boekwaarde van bedrijf B $ 500.000 is. Aangezien goodwill gelijk is aan het bedrag dat de aankoop hoger is dan de boekwaarde, zou de goodwill in dit geval gelijk zijn aan $ 500.000.

- Goodwill kan om vele redenen bestaan. Een bedrijf is mogelijk bereid meer te betalen dan de boekwaarde, omdat het bedrijf in kwestie grote winstmarges, uitzonderlijke toekomstige winstgroeivooruitzichten of een belangrijk concurrentievoordeel kan hebben.

1 Herken het verschil tussen materiële en immateriële activa. Goodwill wordt beschouwd als een immaterieel actief. In tegenstelling tot tastbare activa, die fysieke activa zijn zoals onroerend goed, machines of voertuigen, is een immaterieel actief een actief dat niet kan worden aangeraakt. Deze zouden van oudsher dingen bevatten zoals merknamen, auteursrechten, patenten of handelsmerken.[1]

1 Herken het verschil tussen materiële en immateriële activa. Goodwill wordt beschouwd als een immaterieel actief. In tegenstelling tot tastbare activa, die fysieke activa zijn zoals onroerend goed, machines of voertuigen, is een immaterieel actief een actief dat niet kan worden aangeraakt. Deze zouden van oudsher dingen bevatten zoals merknamen, auteursrechten, patenten of handelsmerken.[1]  2 Bereken de boekwaarde van een bedrijf. Het begrijpen van goodwill vereist inzicht in de boekwaarde. Boekwaarde is de materiële activa van een bedrijf minus de verplichtingen (ook bekend als de schuld en de immateriële activa). Dit wordt boekwaarde genoemd omdat dit de waarde is van het bedrijf dat op de balans wordt gehouden.[2]

2 Bereken de boekwaarde van een bedrijf. Het begrijpen van goodwill vereist inzicht in de boekwaarde. Boekwaarde is de materiële activa van een bedrijf minus de verplichtingen (ook bekend als de schuld en de immateriële activa). Dit wordt boekwaarde genoemd omdat dit de waarde is van het bedrijf dat op de balans wordt gehouden.[2]  3 Leer de definitie van goodwill. Wanneer een bedrijf wordt gekocht, is de goodwill gelijk aan het bedrag dat de aankoopprijs boven de boekwaarde van het bedrijf ligt.[3]

3 Leer de definitie van goodwill. Wanneer een bedrijf wordt gekocht, is de goodwill gelijk aan het bedrag dat de aankoopprijs boven de boekwaarde van het bedrijf ligt.[3] Deel twee van twee:

Boekhoudkundige goodwill

-

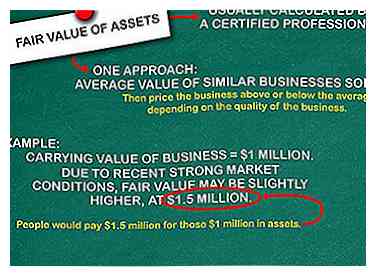

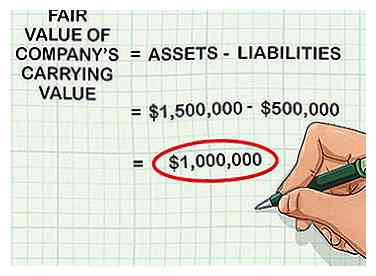

1 Bepaal de reële waarde van de activa van het bedrijf. Zoals eerder vermeld, is de boekwaarde van een bedrijf niet altijd gelijk aan de marktwaarde (de reële waarde of de geschatte waarde die iemand op de markt zou betalen voor het bedrijf). De eerste stap is om de boekwaarde van het bedrijf (of de activa minus de verplichtingen) te nemen en uit te zoeken wat de marktwaarde van die nettoactiva is.[4]

1 Bepaal de reële waarde van de activa van het bedrijf. Zoals eerder vermeld, is de boekwaarde van een bedrijf niet altijd gelijk aan de marktwaarde (de reële waarde of de geschatte waarde die iemand op de markt zou betalen voor het bedrijf). De eerste stap is om de boekwaarde van het bedrijf (of de activa minus de verplichtingen) te nemen en uit te zoeken wat de marktwaarde van die nettoactiva is.[4] - De boekwaarde van het gekochte bedrijf kan bijvoorbeeld $ 1 miljoen zijn. Vanwege recente sterke marktomstandigheden kan de marktwaarde echter iets hoger zijn, op $ 1,5 miljoen. Dit betekent dat mensen $ 1,5 miljoen zouden betalen voor die $ 1 miljoen aan activa.

- Het berekenen van de marktwaarde is meestal vrij complex en vereist veel achtergrondkennis. Als gevolg hiervan wordt de reële waarde van een bedrijf gewoonlijk berekend door een gecertificeerde professional, een dergelijke accountant, financieel analist of taxateur.

- Meestal wordt het bepalen van de marktwaarde betrokken door te kijken naar waarvoor andere soortgelijke activa of bedrijven verkopen. Eén benadering is om de waarde van vergelijkbare bedrijven die worden verkocht te berekenen en vervolgens de waarde van de gekochte onderneming boven of onder het gemiddelde te waarderen, afhankelijk van de kwaliteit van het bedrijf.

- De term "marktwaarde" is uitwisselbaar met "reële waarde" voor het doel van dit artikel.

-

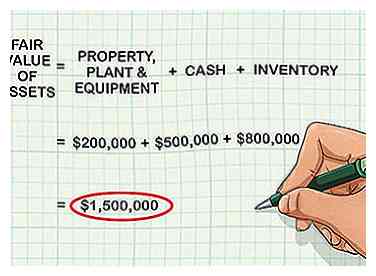

2 Voeg de waarden van alle verworven activa bij elkaar. Zodra de reële waarde van activa is bepaald, kunt u ze samen toevoegen. Stel bijvoorbeeld dat het gekochte bedrijf $ 200.000 aan eigendommen, machines en uitrusting, $ 500.000 aan contanten en $ 800.000 aan inventaris heeft.

2 Voeg de waarden van alle verworven activa bij elkaar. Zodra de reële waarde van activa is bepaald, kunt u ze samen toevoegen. Stel bijvoorbeeld dat het gekochte bedrijf $ 200.000 aan eigendommen, machines en uitrusting, $ 500.000 aan contanten en $ 800.000 aan inventaris heeft. - De reële waarde van de activa van het bedrijf zou daarom $ 1,5 miljoen zijn.

-

3 Trek de verplichtingen van het bedrijf van de activa af. Als het bedrijf verplichtingen heeft van $ 500.000, betekent dit dat de bedrijfswaarde van $ 1,5 miljoen wordt afgetrokken, wat betekent dat de reële waarde van de bedrijfsactiva $ 1 miljoen is.

3 Trek de verplichtingen van het bedrijf van de activa af. Als het bedrijf verplichtingen heeft van $ 500.000, betekent dit dat de bedrijfswaarde van $ 1,5 miljoen wordt afgetrokken, wat betekent dat de reële waarde van de bedrijfsactiva $ 1 miljoen is. - Dit betekent eenvoudigweg dat als u de activa van het bedrijf van hun verplichtingen aftrekt om een boekwaarde te krijgen, en u bepaalt wat de markt in theorie voor die activa zou betalen, het resultaat in dit geval $ 1 miljoen zou zijn.

-

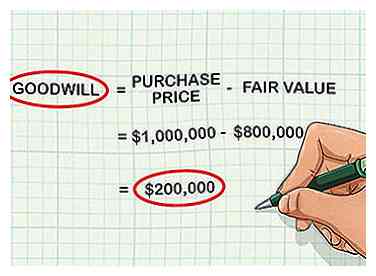

4 Trek de boekwaarde van de aankoopprijs af om Goodwill te berekenen. Goodwill wordt gedefinieerd als de betaalde prijs die de reële waarde van het bedrijf overschrijdt. Om het te berekenen, trekt u eenvoudig het totale waardebedrag van de activummarkt van de aankoopprijs af; dit bedrag is bijna altijd een positief getal.

4 Trek de boekwaarde van de aankoopprijs af om Goodwill te berekenen. Goodwill wordt gedefinieerd als de betaalde prijs die de reële waarde van het bedrijf overschrijdt. Om het te berekenen, trekt u eenvoudig het totale waardebedrag van de activummarkt van de aankoopprijs af; dit bedrag is bijna altijd een positief getal. - Overweeg bijvoorbeeld een bedrijf dat een ander bedrijf koopt voor $ 1.000.000. Als de boekwaarde van het overgenomen bedrijf in totaal $ 800.000 bedraagt, is het bedrag van de gerealiseerde goodwill (1.000.000 - 800.000) of $ 200.000.

-

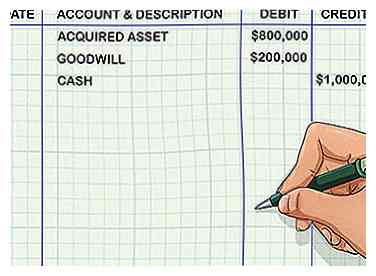

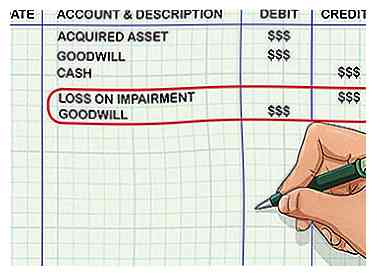

5 Noteer de journaalboeking om de acquisitie te herkennen. Zodra het bedrag van de goodwill is bepaald, opent u de boekhoudsoftware die u gebruikt om de juiste algemene boekingen in te voeren.

5 Noteer de journaalboeking om de acquisitie te herkennen. Zodra het bedrag van de goodwill is bepaald, opent u de boekhoudsoftware die u gebruikt om de juiste algemene boekingen in te voeren. - Verdergaand met het bovenstaande voorbeeld, zou het bedrijf de verworven activarekening crediteren voor $ 800.000, credit Goodwill voor $ 200.000, en de Cash-rekening debiteren voor $ 1.000.000. Goodwill is een immateriële activa-rekening op de balans.

- Deze reeks boekingen voegt de $ 800.000 aan activa toe aan de boeken, voegt de $ 200.000 aan goodwill toe en trekt $ 1 miljoen in contanten af van de boeken om de contanten weer te geven om de aankoop te financieren.

-

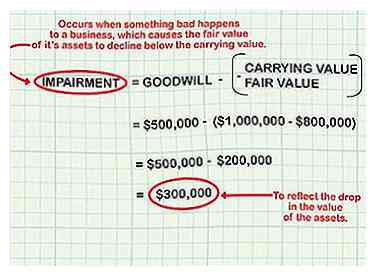

6 Test de goodwill-account voor bijzondere waardevermindering elk jaar. Elk jaar moet Goodwill worden getest op iets dat bekendstaat als impairment. Een bijzondere waardevermindering treedt op als er iets ergs met een bedrijf gebeurt, waardoor de marktwaarde van zijn activa onder de boekwaarde daalt. Wanneer dit gebeurt, moet Goodwill worden verminderd met het bedrag dat de marktwaarde onder de boekwaarde daalt.[5]

6 Test de goodwill-account voor bijzondere waardevermindering elk jaar. Elk jaar moet Goodwill worden getest op iets dat bekendstaat als impairment. Een bijzondere waardevermindering treedt op als er iets ergs met een bedrijf gebeurt, waardoor de marktwaarde van zijn activa onder de boekwaarde daalt. Wanneer dit gebeurt, moet Goodwill worden verminderd met het bedrag dat de marktwaarde onder de boekwaarde daalt.[5] - Stel dat u bijvoorbeeld een aankoop heeft gedaan voor $ 1,5 miljoen, waarbij $ 500.000 Goodwill is en de boekwaarde van de activa $ 1 miljoen is. Als de omzet dramatisch daalt, hebben die $ 1 miljoen aan activa geen marktwaarde van $ 1 miljoen meer. Als de marktwaarde daalt tot $ 800.000, zou de goodwill met $ 200.000 moeten worden verlaagd om de daling in de waarde van de activa weer te geven.

-

7 Noteer de journaalboeking om bijzondere waardeverminderingen van goodwill te herkennen. Als de goodwill-rekening een bijzondere waardevermindering moet ondergaan, is een boeking vereist in het algemene dagboek. Om de boeking te registreren, kredietverlies op bijzondere waardevermindering voor het bijzondere waardeverminderingsbedrag en debet goodwill voor hetzelfde bedrag. Dit zorgt voor een vermindering van de goodwill door het gebruik van verlies op bijzondere waardevermindering als een tegenactiva-rekening.

7 Noteer de journaalboeking om bijzondere waardeverminderingen van goodwill te herkennen. Als de goodwill-rekening een bijzondere waardevermindering moet ondergaan, is een boeking vereist in het algemene dagboek. Om de boeking te registreren, kredietverlies op bijzondere waardevermindering voor het bijzondere waardeverminderingsbedrag en debet goodwill voor hetzelfde bedrag. Dit zorgt voor een vermindering van de goodwill door het gebruik van verlies op bijzondere waardevermindering als een tegenactiva-rekening.

1 Bepaal de reële waarde van de activa van het bedrijf. Zoals eerder vermeld, is de boekwaarde van een bedrijf niet altijd gelijk aan de marktwaarde (de reële waarde of de geschatte waarde die iemand op de markt zou betalen voor het bedrijf). De eerste stap is om de boekwaarde van het bedrijf (of de activa minus de verplichtingen) te nemen en uit te zoeken wat de marktwaarde van die nettoactiva is.[4]

1 Bepaal de reële waarde van de activa van het bedrijf. Zoals eerder vermeld, is de boekwaarde van een bedrijf niet altijd gelijk aan de marktwaarde (de reële waarde of de geschatte waarde die iemand op de markt zou betalen voor het bedrijf). De eerste stap is om de boekwaarde van het bedrijf (of de activa minus de verplichtingen) te nemen en uit te zoeken wat de marktwaarde van die nettoactiva is.[4]  2 Voeg de waarden van alle verworven activa bij elkaar. Zodra de reële waarde van activa is bepaald, kunt u ze samen toevoegen. Stel bijvoorbeeld dat het gekochte bedrijf $ 200.000 aan eigendommen, machines en uitrusting, $ 500.000 aan contanten en $ 800.000 aan inventaris heeft.

2 Voeg de waarden van alle verworven activa bij elkaar. Zodra de reële waarde van activa is bepaald, kunt u ze samen toevoegen. Stel bijvoorbeeld dat het gekochte bedrijf $ 200.000 aan eigendommen, machines en uitrusting, $ 500.000 aan contanten en $ 800.000 aan inventaris heeft.  3 Trek de verplichtingen van het bedrijf van de activa af. Als het bedrijf verplichtingen heeft van $ 500.000, betekent dit dat de bedrijfswaarde van $ 1,5 miljoen wordt afgetrokken, wat betekent dat de reële waarde van de bedrijfsactiva $ 1 miljoen is.

3 Trek de verplichtingen van het bedrijf van de activa af. Als het bedrijf verplichtingen heeft van $ 500.000, betekent dit dat de bedrijfswaarde van $ 1,5 miljoen wordt afgetrokken, wat betekent dat de reële waarde van de bedrijfsactiva $ 1 miljoen is.  4 Trek de boekwaarde van de aankoopprijs af om Goodwill te berekenen. Goodwill wordt gedefinieerd als de betaalde prijs die de reële waarde van het bedrijf overschrijdt. Om het te berekenen, trekt u eenvoudig het totale waardebedrag van de activummarkt van de aankoopprijs af; dit bedrag is bijna altijd een positief getal.

4 Trek de boekwaarde van de aankoopprijs af om Goodwill te berekenen. Goodwill wordt gedefinieerd als de betaalde prijs die de reële waarde van het bedrijf overschrijdt. Om het te berekenen, trekt u eenvoudig het totale waardebedrag van de activummarkt van de aankoopprijs af; dit bedrag is bijna altijd een positief getal.  5 Noteer de journaalboeking om de acquisitie te herkennen. Zodra het bedrag van de goodwill is bepaald, opent u de boekhoudsoftware die u gebruikt om de juiste algemene boekingen in te voeren.

5 Noteer de journaalboeking om de acquisitie te herkennen. Zodra het bedrag van de goodwill is bepaald, opent u de boekhoudsoftware die u gebruikt om de juiste algemene boekingen in te voeren.  6 Test de goodwill-account voor bijzondere waardevermindering elk jaar. Elk jaar moet Goodwill worden getest op iets dat bekendstaat als impairment. Een bijzondere waardevermindering treedt op als er iets ergs met een bedrijf gebeurt, waardoor de marktwaarde van zijn activa onder de boekwaarde daalt. Wanneer dit gebeurt, moet Goodwill worden verminderd met het bedrag dat de marktwaarde onder de boekwaarde daalt.[5]

6 Test de goodwill-account voor bijzondere waardevermindering elk jaar. Elk jaar moet Goodwill worden getest op iets dat bekendstaat als impairment. Een bijzondere waardevermindering treedt op als er iets ergs met een bedrijf gebeurt, waardoor de marktwaarde van zijn activa onder de boekwaarde daalt. Wanneer dit gebeurt, moet Goodwill worden verminderd met het bedrag dat de marktwaarde onder de boekwaarde daalt.[5]  7 Noteer de journaalboeking om bijzondere waardeverminderingen van goodwill te herkennen. Als de goodwill-rekening een bijzondere waardevermindering moet ondergaan, is een boeking vereist in het algemene dagboek. Om de boeking te registreren, kredietverlies op bijzondere waardevermindering voor het bijzondere waardeverminderingsbedrag en debet goodwill voor hetzelfde bedrag. Dit zorgt voor een vermindering van de goodwill door het gebruik van verlies op bijzondere waardevermindering als een tegenactiva-rekening.

7 Noteer de journaalboeking om bijzondere waardeverminderingen van goodwill te herkennen. Als de goodwill-rekening een bijzondere waardevermindering moet ondergaan, is een boeking vereist in het algemene dagboek. Om de boeking te registreren, kredietverlies op bijzondere waardevermindering voor het bijzondere waardeverminderingsbedrag en debet goodwill voor hetzelfde bedrag. Dit zorgt voor een vermindering van de goodwill door het gebruik van verlies op bijzondere waardevermindering als een tegenactiva-rekening. Facebook

Twitter

Google+