Minotauromaquia

Minotauromaquia

Omdat bedrijven winsten behalen, kunnen ze ervoor kiezen om die winsten in het bedrijf te herinvesteren of ze in de vorm van dividenden aan de aandeelhouders te verdelen. Dit is geen vereiste (behalve in het geval van bepaalde "preferente" aandeelhouders), maar sommige bedrijven zijn er trots op en creëren vertrouwen in hun aandeelhouders door regelmatig dividend uit te keren (maandelijks, driemaandelijks of jaarlijks). Anderen kunnen gewoon dividend uitkeren na een bijzonder sterk kwartaal of jaar. Wanneer het bestuur besluit om dividenden uit te geven en wanneer de dividenden daadwerkelijk worden betaald, worden ze geboekt als transacties in de boeken van het bedrijf.[1] Hoe deze gebeurtenissen precies worden vastgelegd, is relatief eenvoudig, maar hangt grotendeels af van het type dividend dat wordt uitgegeven.

Methode één van de twee:

Contante dividenden

-

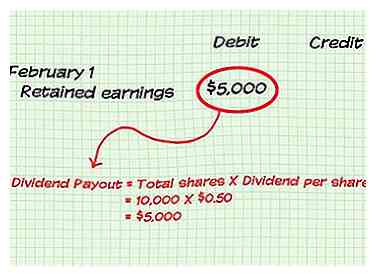

1 Herken wanneer de aansprakelijkheid van het bedrijf moet worden geregistreerd om de contante dividenden te betalen. Dit gebeurt op de "datum van aangifte", wanneer de raad van bestuur formeel de betaling van dividenden toestaat. Onder standaard boekhoudprocedures worden uitgaven geboekt wanneer ze worden gemaakt. In dit geval worden de dividenduitgaven geregistreerd omdat door ze te declareren de onderneming aansprakelijk wordt gehouden voor het goedmaken van de aangifte en het betalen van het dividend.[2]

1 Herken wanneer de aansprakelijkheid van het bedrijf moet worden geregistreerd om de contante dividenden te betalen. Dit gebeurt op de "datum van aangifte", wanneer de raad van bestuur formeel de betaling van dividenden toestaat. Onder standaard boekhoudprocedures worden uitgaven geboekt wanneer ze worden gemaakt. In dit geval worden de dividenduitgaven geregistreerd omdat door ze te declareren de onderneming aansprakelijk wordt gehouden voor het goedmaken van de aangifte en het betalen van het dividend.[2] - Een verklaring geeft aan wanneer de aangifte wordt gedaan, wanneer de datum van registratie is en wanneer het dividend zal worden betaald. De datum van registratie specificeert de datum waarop een aandeelhouder aandelen moet bezitten om in aanmerking te komen voor het dividend.

- Stel bijvoorbeeld dat uw bedrijf op 1 februari een contant dividend uitbetaalt dat op 1 maart aan de aandeelhouders zal worden uitgekeerd en dat de registratiedatum wordt gesteld op 15 februari. De aansprakelijkheid zou op 1 februari worden geregistreerd.

-

2 Debiteer de ingehouden inkomstenrekening. Debiteer de ingehouden winstrekening voor het totale bedrag van de dividenden die zullen worden uitbetaald. Dit zal functioneren als een afname van dit account omdat in plaats daarvan geld dat zou kunnen worden behouden, wordt uitbetaald. Deze invoer is gemaakt op de datum van aangifte.

2 Debiteer de ingehouden inkomstenrekening. Debiteer de ingehouden winstrekening voor het totale bedrag van de dividenden die zullen worden uitbetaald. Dit zal functioneren als een afname van dit account omdat in plaats daarvan geld dat zou kunnen worden behouden, wordt uitbetaald. Deze invoer is gemaakt op de datum van aangifte. - Voortgaand op het vorige voorbeeld, stel je voor dat je bedrijf 10.000 uitstaande aandelen heeft (totale aandelen) en besluit een dividend uit te keren van $ 0,50 per aandeel. Uw totale afschrijving van ingehouden inkomsten is gelijk aan de totale waarde van de uitbetaling van het dividend, of $ 5.000 ($ 0.50 x $ 10.000).

-

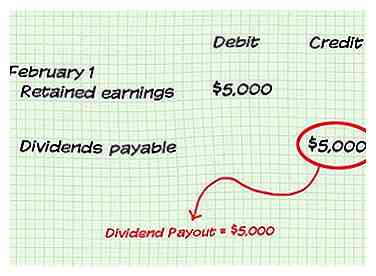

3 De te betalen dividenden crediteren. De betaalbaarstelling van dividenden registreerde hoeveel het bedrijf aan aandeelhouders verschuldigd is tussen het declareren van een dividend en het feitelijk betalen ervan. Dit account wordt gecrediteerd (verhoogd) op de datum van aangifte. Net zoals de debet aan ingehouden winst, zal het gecrediteerde bedrag de totale waarde zijn van de gedeclareerde dividenden.[3]

3 De te betalen dividenden crediteren. De betaalbaarstelling van dividenden registreerde hoeveel het bedrijf aan aandeelhouders verschuldigd is tussen het declareren van een dividend en het feitelijk betalen ervan. Dit account wordt gecrediteerd (verhoogd) op de datum van aangifte. Net zoals de debet aan ingehouden winst, zal het gecrediteerde bedrag de totale waarde zijn van de gedeclareerde dividenden.[3] - In ons voorbeeld zou uw bedrijf dividenden toewijzen die betaald moeten worden voor $ 5.000 (hetzelfde bedrag als dat werd gedebiteerd van ingehouden winsten).

-

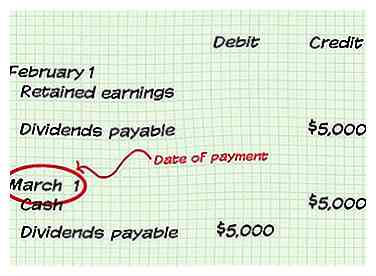

4 Registreer de transactie op de datum van betaling. De enige andere invoer die nodig is bij de uitgifte van een contant dividend is de boeking op de datum waarop het bedrijf het contante dividend daadwerkelijk betaalt. Omdat dit een contante betaling is, zou u de kasrekening crediteren (deze verlagen) en de betaalbaarstelling van de dividenden debiteren (deze verlagen). Dit komt omdat beide transacties geld vertegenwoordigen dat het bedrijf verlaat. Nogmaals, de geregistreerde waarde is de totale waarde van de betaalde dividenden.[4]

4 Registreer de transactie op de datum van betaling. De enige andere invoer die nodig is bij de uitgifte van een contant dividend is de boeking op de datum waarop het bedrijf het contante dividend daadwerkelijk betaalt. Omdat dit een contante betaling is, zou u de kasrekening crediteren (deze verlagen) en de betaalbaarstelling van de dividenden debiteren (deze verlagen). Dit komt omdat beide transacties geld vertegenwoordigen dat het bedrijf verlaat. Nogmaals, de geregistreerde waarde is de totale waarde van de betaalde dividenden.[4] - In ons voorbeeld zou u dus contanten voor $ 5.000 crediteren en ook dividenden afschrijven die betaald moeten worden voor $ 5.000 op de datum van betaling, 1 maart.

-

5 Zie de grote afbeelding. Wanneer u aangifte doet en een dividend uitkeert, zal de transactie van invloed zijn op de balans van uw onderneming. Aan het einde van de accountperiode blijft er een geldrekening en ingehouden winstrekening over die wordt verlaagd met het bedrag van het dividend dat u hebt uitgekeerd.[5]

5 Zie de grote afbeelding. Wanneer u aangifte doet en een dividend uitkeert, zal de transactie van invloed zijn op de balans van uw onderneming. Aan het einde van de accountperiode blijft er een geldrekening en ingehouden winstrekening over die wordt verlaagd met het bedrag van het dividend dat u hebt uitgekeerd.[5]

1 Herken wanneer de aansprakelijkheid van het bedrijf moet worden geregistreerd om de contante dividenden te betalen. Dit gebeurt op de "datum van aangifte", wanneer de raad van bestuur formeel de betaling van dividenden toestaat. Onder standaard boekhoudprocedures worden uitgaven geboekt wanneer ze worden gemaakt. In dit geval worden de dividenduitgaven geregistreerd omdat door ze te declareren de onderneming aansprakelijk wordt gehouden voor het goedmaken van de aangifte en het betalen van het dividend.[2]

1 Herken wanneer de aansprakelijkheid van het bedrijf moet worden geregistreerd om de contante dividenden te betalen. Dit gebeurt op de "datum van aangifte", wanneer de raad van bestuur formeel de betaling van dividenden toestaat. Onder standaard boekhoudprocedures worden uitgaven geboekt wanneer ze worden gemaakt. In dit geval worden de dividenduitgaven geregistreerd omdat door ze te declareren de onderneming aansprakelijk wordt gehouden voor het goedmaken van de aangifte en het betalen van het dividend.[2]  2 Debiteer de ingehouden inkomstenrekening. Debiteer de ingehouden winstrekening voor het totale bedrag van de dividenden die zullen worden uitbetaald. Dit zal functioneren als een afname van dit account omdat in plaats daarvan geld dat zou kunnen worden behouden, wordt uitbetaald. Deze invoer is gemaakt op de datum van aangifte.

2 Debiteer de ingehouden inkomstenrekening. Debiteer de ingehouden winstrekening voor het totale bedrag van de dividenden die zullen worden uitbetaald. Dit zal functioneren als een afname van dit account omdat in plaats daarvan geld dat zou kunnen worden behouden, wordt uitbetaald. Deze invoer is gemaakt op de datum van aangifte.  3 De te betalen dividenden crediteren. De betaalbaarstelling van dividenden registreerde hoeveel het bedrijf aan aandeelhouders verschuldigd is tussen het declareren van een dividend en het feitelijk betalen ervan. Dit account wordt gecrediteerd (verhoogd) op de datum van aangifte. Net zoals de debet aan ingehouden winst, zal het gecrediteerde bedrag de totale waarde zijn van de gedeclareerde dividenden.[3]

3 De te betalen dividenden crediteren. De betaalbaarstelling van dividenden registreerde hoeveel het bedrijf aan aandeelhouders verschuldigd is tussen het declareren van een dividend en het feitelijk betalen ervan. Dit account wordt gecrediteerd (verhoogd) op de datum van aangifte. Net zoals de debet aan ingehouden winst, zal het gecrediteerde bedrag de totale waarde zijn van de gedeclareerde dividenden.[3]  4 Registreer de transactie op de datum van betaling. De enige andere invoer die nodig is bij de uitgifte van een contant dividend is de boeking op de datum waarop het bedrijf het contante dividend daadwerkelijk betaalt. Omdat dit een contante betaling is, zou u de kasrekening crediteren (deze verlagen) en de betaalbaarstelling van de dividenden debiteren (deze verlagen). Dit komt omdat beide transacties geld vertegenwoordigen dat het bedrijf verlaat. Nogmaals, de geregistreerde waarde is de totale waarde van de betaalde dividenden.[4]

4 Registreer de transactie op de datum van betaling. De enige andere invoer die nodig is bij de uitgifte van een contant dividend is de boeking op de datum waarop het bedrijf het contante dividend daadwerkelijk betaalt. Omdat dit een contante betaling is, zou u de kasrekening crediteren (deze verlagen) en de betaalbaarstelling van de dividenden debiteren (deze verlagen). Dit komt omdat beide transacties geld vertegenwoordigen dat het bedrijf verlaat. Nogmaals, de geregistreerde waarde is de totale waarde van de betaalde dividenden.[4]  5 Zie de grote afbeelding. Wanneer u aangifte doet en een dividend uitkeert, zal de transactie van invloed zijn op de balans van uw onderneming. Aan het einde van de accountperiode blijft er een geldrekening en ingehouden winstrekening over die wordt verlaagd met het bedrag van het dividend dat u hebt uitgekeerd.[5]

5 Zie de grote afbeelding. Wanneer u aangifte doet en een dividend uitkeert, zal de transactie van invloed zijn op de balans van uw onderneming. Aan het einde van de accountperiode blijft er een geldrekening en ingehouden winstrekening over die wordt verlaagd met het bedrag van het dividend dat u hebt uitgekeerd.[5] Methode twee van twee:

Stock Dividenden

-

1 Begrijp aandelendividenden. Een stockdividend is een ander type dividend dat geen uitkering van contanten aan aandeelhouders inhoudt. Integendeel, een stockdividend verspreidt extra aandelen van de onderneming aan aandeelhouders, misschien met een percentage van de aandelen die ze al bezitten.

1 Begrijp aandelendividenden. Een stockdividend is een ander type dividend dat geen uitkering van contanten aan aandeelhouders inhoudt. Integendeel, een stockdividend verspreidt extra aandelen van de onderneming aan aandeelhouders, misschien met een percentage van de aandelen die ze al bezitten. - Hoewel dit het totale aantal uitstaande aandelen zal verhogen, zal er niet meer geld worden overgedragen aan aandeelhouders of weg van het bedrijf. In plaats daarvan wordt de waarde van aandelen simpelweg verwaterd en wordt er geld overgeboekt tussen ingehouden winsten en eigen vermogen.[6]

-

2 Weet wanneer een stockdividend moet worden erkend. Net als een dividend in contanten, zal op een specifieke datum een stockdividend worden gedeclareerd en zal een specifiek aantal te verdelen aandelen worden aangeboden. Over het algemeen zal een stockdividend worden gedaan voor een toename van niet meer dan 20-25% van het huidige totale aantal uitstaande aandelen. Dit komt omdat alles anders zou worden gecategoriseerd anders, als een aandelensplitsing (een verwatering van aandelen om de marktprijs te manipuleren).

2 Weet wanneer een stockdividend moet worden erkend. Net als een dividend in contanten, zal op een specifieke datum een stockdividend worden gedeclareerd en zal een specifiek aantal te verdelen aandelen worden aangeboden. Over het algemeen zal een stockdividend worden gedaan voor een toename van niet meer dan 20-25% van het huidige totale aantal uitstaande aandelen. Dit komt omdat alles anders zou worden gecategoriseerd anders, als een aandelensplitsing (een verwatering van aandelen om de marktprijs te manipuleren). - Uw bedrijf kan bijvoorbeeld op 1 februari een 20% stockdividend uitgeven op uw 10.000 uitstaande aandelen op 1 maart, de datum van betaling. 1 februari zou de eerste opname van deze transactie markeren.

-

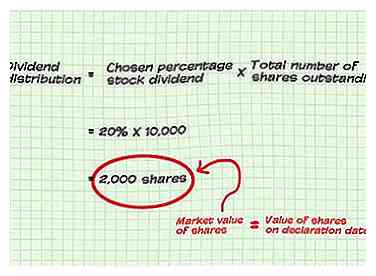

3 Zoek de waarde van de dividenduitkering. Vermenigvuldig het aantal te verdelen aandelen met de marktwaarde van elk aandeel. Dit bedrag is een van de waarden die u in de volgende stappen zult opnemen en vertegenwoordigt de totale boekwaarde van de stockdividendverdeling.[7]

3 Zoek de waarde van de dividenduitkering. Vermenigvuldig het aantal te verdelen aandelen met de marktwaarde van elk aandeel. Dit bedrag is een van de waarden die u in de volgende stappen zult opnemen en vertegenwoordigt de totale boekwaarde van de stockdividendverdeling.[7] - Het aantal aandelen dat wordt uitgekeerd, is eenvoudigweg het gekozen percentage dividend in aandelen (20% in ons voorbeeld) vermenigvuldigd met het aantal uitstaande aandelen. In het voorbeeld zou dit 10.000 x 20% of 2000 aandelen zijn.

- De marktwaarde van elk gebruikt aandeel moet de waarde zijn waarvoor een aandeel van het bedrijf op de datum van aangifte handelt.[8]

-

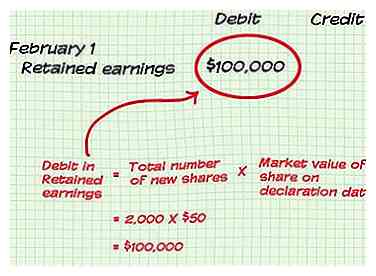

4 Debiteer de ingehouden inkomstenrekening. De ingehouden winstrekening moet worden gedebiteerd (verlaagd) met het bedrag gevonden in de laatste stap (de marktwaarde van aandelen x het aantal nieuwe aandelen). Dit item moet op de aangiftedag worden geplaatst.[9]

4 Debiteer de ingehouden inkomstenrekening. De ingehouden winstrekening moet worden gedebiteerd (verlaagd) met het bedrag gevonden in de laatste stap (de marktwaarde van aandelen x het aantal nieuwe aandelen). Dit item moet op de aangiftedag worden geplaatst.[9] - Als u wilt doorgaan met ons voorbeeld, stel u dan voor dat de marktwaarde van een aandeel in uw bedrijf voor $ 50 wordt verhandeld op de datum van de aangifte. Het gedebiteerde bedrag van de ingehouden inkomsten is dan $ 50 x 2.000 of $ 100.000.

-

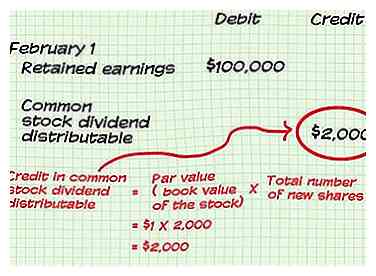

5 Krediet de gewone dividenduitkering met dividenduitkering. Dit account wordt gecrediteerd door een bedrag dat wordt gedefinieerd door het aantal gedeelde aandelen maal de nominale waarde van de aandelen. De nominale waarde is hier de boekwaarde van de aandelen en moet al in de boeken van elk bedrijf zijn opgenomen. Dit item moet op de aangiftedag worden geplaatst.[10]

5 Krediet de gewone dividenduitkering met dividenduitkering. Dit account wordt gecrediteerd door een bedrag dat wordt gedefinieerd door het aantal gedeelde aandelen maal de nominale waarde van de aandelen. De nominale waarde is hier de boekwaarde van de aandelen en moet al in de boeken van elk bedrijf zijn opgenomen. Dit item moet op de aangiftedag worden geplaatst.[10] - Stel je voor dat voor ons voorbeeld de nominale waarde $ 1 per aandeel is. Het bedrag van de uitkeerbare gewone dividenduitkering zou dus $ 1 x 2.000 aandelen of $ 2.000 zijn.

-

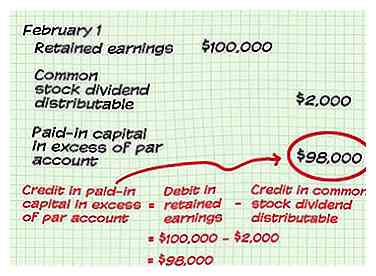

6 Krediet het gestorte kapitaal meer dan par account. Deze rekening wordt gecrediteerd door een bedrag dat wordt bepaald door het verschil tussen het bedrag dat van ingehouden winsten wordt gedebiteerd en het bedrag dat is gecrediteerd aan gewone stockdividenden die kunnen worden verdeeld. Deze account vertegenwoordigt de hoeveelheid geld die boven en boven de nominale waarde van de aandelen wordt verdeeld. Dit item moet op de aangiftedag worden geplaatst.[11]

6 Krediet het gestorte kapitaal meer dan par account. Deze rekening wordt gecrediteerd door een bedrag dat wordt bepaald door het verschil tussen het bedrag dat van ingehouden winsten wordt gedebiteerd en het bedrag dat is gecrediteerd aan gewone stockdividenden die kunnen worden verdeeld. Deze account vertegenwoordigt de hoeveelheid geld die boven en boven de nominale waarde van de aandelen wordt verdeeld. Dit item moet op de aangiftedag worden geplaatst.[11] - In ons voorbeeld zou dit bedrag $ 100.000 zijn (het bedrag gedebiteerd aan ingehouden winsten) minus $ 2.000 (het bedrag gecrediteerd aan gewone stockdividenden verdisconterbaar), of $ 98.000.

-

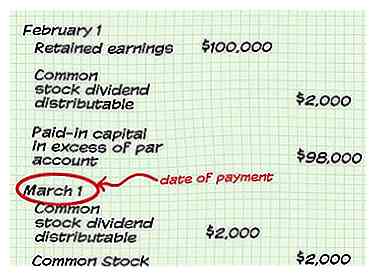

7 Noteer de betaling van de stockdividenden. Op de datum van betaling (wanneer de aandelen aan aandeelhouders worden uitgekeerd), moet een andere boekhoudkundige boeking worden gemaakt. Dit gebeurt door het debiteren van de gewone stockdividenden-uitkeerbare rekening en het crediteren van de gewone aandelenrekening met hetzelfde bedrag. Dit bedrag is het bedrag dat eerder is bijgeschreven op het gewone dividend uit gewone aandelen.[12]

7 Noteer de betaling van de stockdividenden. Op de datum van betaling (wanneer de aandelen aan aandeelhouders worden uitgekeerd), moet een andere boekhoudkundige boeking worden gemaakt. Dit gebeurt door het debiteren van de gewone stockdividenden-uitkeerbare rekening en het crediteren van de gewone aandelenrekening met hetzelfde bedrag. Dit bedrag is het bedrag dat eerder is bijgeschreven op het gewone dividend uit gewone aandelen.[12] - In het voorbeeld zijn uw debet en de creditbedragen voor dit item $ 2.000.

1 Begrijp aandelendividenden. Een stockdividend is een ander type dividend dat geen uitkering van contanten aan aandeelhouders inhoudt. Integendeel, een stockdividend verspreidt extra aandelen van de onderneming aan aandeelhouders, misschien met een percentage van de aandelen die ze al bezitten.

1 Begrijp aandelendividenden. Een stockdividend is een ander type dividend dat geen uitkering van contanten aan aandeelhouders inhoudt. Integendeel, een stockdividend verspreidt extra aandelen van de onderneming aan aandeelhouders, misschien met een percentage van de aandelen die ze al bezitten.  2 Weet wanneer een stockdividend moet worden erkend. Net als een dividend in contanten, zal op een specifieke datum een stockdividend worden gedeclareerd en zal een specifiek aantal te verdelen aandelen worden aangeboden. Over het algemeen zal een stockdividend worden gedaan voor een toename van niet meer dan 20-25% van het huidige totale aantal uitstaande aandelen. Dit komt omdat alles anders zou worden gecategoriseerd anders, als een aandelensplitsing (een verwatering van aandelen om de marktprijs te manipuleren).

2 Weet wanneer een stockdividend moet worden erkend. Net als een dividend in contanten, zal op een specifieke datum een stockdividend worden gedeclareerd en zal een specifiek aantal te verdelen aandelen worden aangeboden. Over het algemeen zal een stockdividend worden gedaan voor een toename van niet meer dan 20-25% van het huidige totale aantal uitstaande aandelen. Dit komt omdat alles anders zou worden gecategoriseerd anders, als een aandelensplitsing (een verwatering van aandelen om de marktprijs te manipuleren).  3 Zoek de waarde van de dividenduitkering. Vermenigvuldig het aantal te verdelen aandelen met de marktwaarde van elk aandeel. Dit bedrag is een van de waarden die u in de volgende stappen zult opnemen en vertegenwoordigt de totale boekwaarde van de stockdividendverdeling.[7]

3 Zoek de waarde van de dividenduitkering. Vermenigvuldig het aantal te verdelen aandelen met de marktwaarde van elk aandeel. Dit bedrag is een van de waarden die u in de volgende stappen zult opnemen en vertegenwoordigt de totale boekwaarde van de stockdividendverdeling.[7]  4 Debiteer de ingehouden inkomstenrekening. De ingehouden winstrekening moet worden gedebiteerd (verlaagd) met het bedrag gevonden in de laatste stap (de marktwaarde van aandelen x het aantal nieuwe aandelen). Dit item moet op de aangiftedag worden geplaatst.[9]

4 Debiteer de ingehouden inkomstenrekening. De ingehouden winstrekening moet worden gedebiteerd (verlaagd) met het bedrag gevonden in de laatste stap (de marktwaarde van aandelen x het aantal nieuwe aandelen). Dit item moet op de aangiftedag worden geplaatst.[9]  5 Krediet de gewone dividenduitkering met dividenduitkering. Dit account wordt gecrediteerd door een bedrag dat wordt gedefinieerd door het aantal gedeelde aandelen maal de nominale waarde van de aandelen. De nominale waarde is hier de boekwaarde van de aandelen en moet al in de boeken van elk bedrijf zijn opgenomen. Dit item moet op de aangiftedag worden geplaatst.[10]

5 Krediet de gewone dividenduitkering met dividenduitkering. Dit account wordt gecrediteerd door een bedrag dat wordt gedefinieerd door het aantal gedeelde aandelen maal de nominale waarde van de aandelen. De nominale waarde is hier de boekwaarde van de aandelen en moet al in de boeken van elk bedrijf zijn opgenomen. Dit item moet op de aangiftedag worden geplaatst.[10]  6 Krediet het gestorte kapitaal meer dan par account. Deze rekening wordt gecrediteerd door een bedrag dat wordt bepaald door het verschil tussen het bedrag dat van ingehouden winsten wordt gedebiteerd en het bedrag dat is gecrediteerd aan gewone stockdividenden die kunnen worden verdeeld. Deze account vertegenwoordigt de hoeveelheid geld die boven en boven de nominale waarde van de aandelen wordt verdeeld. Dit item moet op de aangiftedag worden geplaatst.[11]

6 Krediet het gestorte kapitaal meer dan par account. Deze rekening wordt gecrediteerd door een bedrag dat wordt bepaald door het verschil tussen het bedrag dat van ingehouden winsten wordt gedebiteerd en het bedrag dat is gecrediteerd aan gewone stockdividenden die kunnen worden verdeeld. Deze account vertegenwoordigt de hoeveelheid geld die boven en boven de nominale waarde van de aandelen wordt verdeeld. Dit item moet op de aangiftedag worden geplaatst.[11]  7 Noteer de betaling van de stockdividenden. Op de datum van betaling (wanneer de aandelen aan aandeelhouders worden uitgekeerd), moet een andere boekhoudkundige boeking worden gemaakt. Dit gebeurt door het debiteren van de gewone stockdividenden-uitkeerbare rekening en het crediteren van de gewone aandelenrekening met hetzelfde bedrag. Dit bedrag is het bedrag dat eerder is bijgeschreven op het gewone dividend uit gewone aandelen.[12]

7 Noteer de betaling van de stockdividenden. Op de datum van betaling (wanneer de aandelen aan aandeelhouders worden uitgekeerd), moet een andere boekhoudkundige boeking worden gemaakt. Dit gebeurt door het debiteren van de gewone stockdividenden-uitkeerbare rekening en het crediteren van de gewone aandelenrekening met hetzelfde bedrag. Dit bedrag is het bedrag dat eerder is bijgeschreven op het gewone dividend uit gewone aandelen.[12]