Minotauromaquia

Minotauromaquia

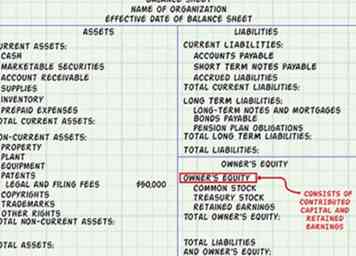

Naast de winst-en-verliesrekening en het kasstroomoverzicht is de balans een van de belangrijkste jaarrekeningen van een onderneming.[1] Het toont de activa, passiva en vermogensrekeningen van een bedrijf. Financiële professionals zullen de balans gebruiken om de financiële gezondheid van het bedrijf te evalueren.

Deel een van de vier:

Uw balans opstellen

-

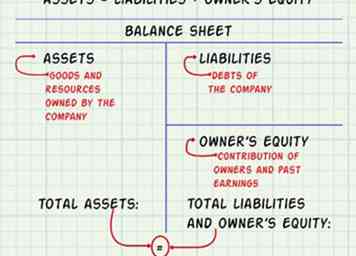

1 Gebruik de basisrekeningvergelijking om een balans te maken. Dit is Assets = Liabilities + Ownership van de eigenaar. Een balans heeft dus drie secties: Activa, die de eigen middelen zijn; Verplichtingen, die de schulden van het bedrijf zijn; en Ownership van de eigenaar, zijnde bijdragen van aandeelhouders en de inkomsten van het bedrijf. De informatie die nodig is om een balans te voltooien, is te vinden in het grootboek van de onderneming, waarin alle financiële transacties voor een bepaalde periode zijn vastgelegd.[2]

1 Gebruik de basisrekeningvergelijking om een balans te maken. Dit is Assets = Liabilities + Ownership van de eigenaar. Een balans heeft dus drie secties: Activa, die de eigen middelen zijn; Verplichtingen, die de schulden van het bedrijf zijn; en Ownership van de eigenaar, zijnde bijdragen van aandeelhouders en de inkomsten van het bedrijf. De informatie die nodig is om een balans te voltooien, is te vinden in het grootboek van de onderneming, waarin alle financiële transacties voor een bepaalde periode zijn vastgelegd.[2] - In een balans moet de totale som van de activa gelijk zijn aan de som van de passiva en het eigen vermogen.

- De activarekeningen vertegenwoordigen alle goederen en middelen die een bedrijf bezit. Het passiefgedeelte vertegenwoordigt al zijn schulden. Het eigen vermogen vertegenwoordigt bijdragen van eigenaren (aandeelhouders) en vroegere inkomsten. Theoretisch worden alle activa van de onderneming ofwel gefinancierd door middel van leningen, die worden geassocieerd met de passiva-rekeningen, of worden ze gefinancierd door in het verleden behaalde resultaten en bijdragen van eigenaars, die aan het eigen vermogen zijn gekoppeld.[3]

-

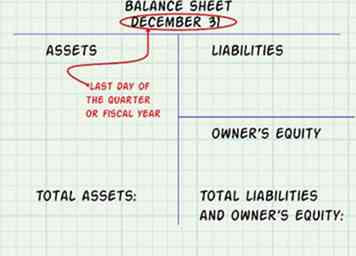

2 Kies de datum voor de balans. De balans is opgesteld om de activa, verplichtingen en het eigen vermogen van een onderneming op een specifieke dag van het jaar weer te geven. Doorgaans stellen bedrijven elk kwartaal een officiële balans op (de laatste dag van maart, juni, september en december) en aan het einde van hun fiscale jaar (zoals 31 december), maar dit kan op elk moment worden gedaan.[4]

2 Kies de datum voor de balans. De balans is opgesteld om de activa, verplichtingen en het eigen vermogen van een onderneming op een specifieke dag van het jaar weer te geven. Doorgaans stellen bedrijven elk kwartaal een officiële balans op (de laatste dag van maart, juni, september en december) en aan het einde van hun fiscale jaar (zoals 31 december), maar dit kan op elk moment worden gedaan.[4] - Het is mogelijk dat u de balans pas enkele weken na het einde van het fiscale jaar (bijvoorbeeld op 31 december) voltooit, maar dat de einddatum en balansdatum van uw gegevensverzameling nog steeds 31 december zijn.

-

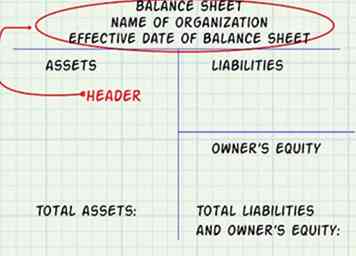

3 Bereid de header van de balans voor. Gebruik de titel 'Balans' boven aan de pagina. Daaronder een lijst van de naam van de organisatie en de ingangsdatum van de balans (de laatste dag van het kwartaal of het fiscale jaar).

3 Bereid de header van de balans voor. Gebruik de titel 'Balans' boven aan de pagina. Daaronder een lijst van de naam van de organisatie en de ingangsdatum van de balans (de laatste dag van het kwartaal of het fiscale jaar).

1 Gebruik de basisrekeningvergelijking om een balans te maken. Dit is Assets = Liabilities + Ownership van de eigenaar. Een balans heeft dus drie secties: Activa, die de eigen middelen zijn; Verplichtingen, die de schulden van het bedrijf zijn; en Ownership van de eigenaar, zijnde bijdragen van aandeelhouders en de inkomsten van het bedrijf. De informatie die nodig is om een balans te voltooien, is te vinden in het grootboek van de onderneming, waarin alle financiële transacties voor een bepaalde periode zijn vastgelegd.[2]

1 Gebruik de basisrekeningvergelijking om een balans te maken. Dit is Assets = Liabilities + Ownership van de eigenaar. Een balans heeft dus drie secties: Activa, die de eigen middelen zijn; Verplichtingen, die de schulden van het bedrijf zijn; en Ownership van de eigenaar, zijnde bijdragen van aandeelhouders en de inkomsten van het bedrijf. De informatie die nodig is om een balans te voltooien, is te vinden in het grootboek van de onderneming, waarin alle financiële transacties voor een bepaalde periode zijn vastgelegd.[2]  2 Kies de datum voor de balans. De balans is opgesteld om de activa, verplichtingen en het eigen vermogen van een onderneming op een specifieke dag van het jaar weer te geven. Doorgaans stellen bedrijven elk kwartaal een officiële balans op (de laatste dag van maart, juni, september en december) en aan het einde van hun fiscale jaar (zoals 31 december), maar dit kan op elk moment worden gedaan.[4]

2 Kies de datum voor de balans. De balans is opgesteld om de activa, verplichtingen en het eigen vermogen van een onderneming op een specifieke dag van het jaar weer te geven. Doorgaans stellen bedrijven elk kwartaal een officiële balans op (de laatste dag van maart, juni, september en december) en aan het einde van hun fiscale jaar (zoals 31 december), maar dit kan op elk moment worden gedaan.[4]  3 Bereid de header van de balans voor. Gebruik de titel 'Balans' boven aan de pagina. Daaronder een lijst van de naam van de organisatie en de ingangsdatum van de balans (de laatste dag van het kwartaal of het fiscale jaar).

3 Bereid de header van de balans voor. Gebruik de titel 'Balans' boven aan de pagina. Daaronder een lijst van de naam van de organisatie en de ingangsdatum van de balans (de laatste dag van het kwartaal of het fiscale jaar). Deel twee van vier:

Het onderdeel Activa voorbereiden

-

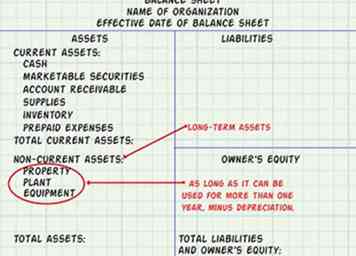

1 Lijst van alle huidige activa. Vlottende activa zijn activa die binnen één jaar na de balansdatum in contanten kunnen worden omgezet. Ze worden gerangschikt in volgorde van relatieve liquiditeit, met andere woorden hoe gemakkelijk ze in contanten kunnen worden omgezet. Gemeenschappelijke vlottende-activarekeningen omvatten contanten, verhandelbare effecten (zoals aandelen, obligaties, enz.), Debiteuren, leveringen, voorraden en vooruitbetaalde kosten (zoals vooruitbetaalde verzekeringen, vooruitbetaalde huren, enz.).[5]

1 Lijst van alle huidige activa. Vlottende activa zijn activa die binnen één jaar na de balansdatum in contanten kunnen worden omgezet. Ze worden gerangschikt in volgorde van relatieve liquiditeit, met andere woorden hoe gemakkelijk ze in contanten kunnen worden omgezet. Gemeenschappelijke vlottende-activarekeningen omvatten contanten, verhandelbare effecten (zoals aandelen, obligaties, enz.), Debiteuren, leveringen, voorraden en vooruitbetaalde kosten (zoals vooruitbetaalde verzekeringen, vooruitbetaalde huren, enz.).[5] - Voeg een subtotaal toe van de huidige activa-accounts en noem het 'Totale huidige activa'.

-

2 Maak een lijst van alle vaste activa, ook wel langetermijnactiva genoemd. Vaste activa worden gedefinieerd als de waarde van een bedrijf van materiële vaste activa die langer dan 1 jaar kan worden gebruikt, verminderd met afschrijvingen. De algemene richel geeft de huidige waarde van de langetermijnactiva aan.[6]

2 Maak een lijst van alle vaste activa, ook wel langetermijnactiva genoemd. Vaste activa worden gedefinieerd als de waarde van een bedrijf van materiële vaste activa die langer dan 1 jaar kan worden gebruikt, verminderd met afschrijvingen. De algemene richel geeft de huidige waarde van de langetermijnactiva aan.[6] -

3 Omvat alle immateriële activa. Deze worden ook als niet-actueel beschouwd. Immateriële activa hebben betrekking op niet-monetaire activa die geen fysieke substantie hebben en langer dan 1 jaar meegaan. Deze omvatten patenten, auteursrechten, handelsmerken en andere rechten.[7]

3 Omvat alle immateriële activa. Deze worden ook als niet-actueel beschouwd. Immateriële activa hebben betrekking op niet-monetaire activa die geen fysieke substantie hebben en langer dan 1 jaar meegaan. Deze omvatten patenten, auteursrechten, handelsmerken en andere rechten.[7] - Niet-materiële activa hebben een waarde in het grootboek om kosten vast te stellen. Als de juridische en archiveringskosten voor octrooien bijvoorbeeld oplopen tot $ 50.000, zijn dit de kosten die in het grootboek en op de balans worden weergegeven.

- Voeg een subtotaal toe van de vaste activa en noem het 'Totale niet-actuele activa'.

-

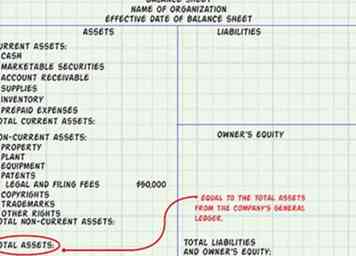

4 Tel de huidige en niet-vlottende activa-opsommingen bij elkaar en label dit bedrag "Totale activa."Controleer hier of de totale activa per uw balans gelijk zijn aan de totale activa van het grootboek van het bedrijf. Onderzoek en los eventuele verschillen op die je tegenkomt.[8]

4 Tel de huidige en niet-vlottende activa-opsommingen bij elkaar en label dit bedrag "Totale activa."Controleer hier of de totale activa per uw balans gelijk zijn aan de totale activa van het grootboek van het bedrijf. Onderzoek en los eventuele verschillen op die je tegenkomt.[8]

1 Lijst van alle huidige activa. Vlottende activa zijn activa die binnen één jaar na de balansdatum in contanten kunnen worden omgezet. Ze worden gerangschikt in volgorde van relatieve liquiditeit, met andere woorden hoe gemakkelijk ze in contanten kunnen worden omgezet. Gemeenschappelijke vlottende-activarekeningen omvatten contanten, verhandelbare effecten (zoals aandelen, obligaties, enz.), Debiteuren, leveringen, voorraden en vooruitbetaalde kosten (zoals vooruitbetaalde verzekeringen, vooruitbetaalde huren, enz.).[5]

1 Lijst van alle huidige activa. Vlottende activa zijn activa die binnen één jaar na de balansdatum in contanten kunnen worden omgezet. Ze worden gerangschikt in volgorde van relatieve liquiditeit, met andere woorden hoe gemakkelijk ze in contanten kunnen worden omgezet. Gemeenschappelijke vlottende-activarekeningen omvatten contanten, verhandelbare effecten (zoals aandelen, obligaties, enz.), Debiteuren, leveringen, voorraden en vooruitbetaalde kosten (zoals vooruitbetaalde verzekeringen, vooruitbetaalde huren, enz.).[5]  2 Maak een lijst van alle vaste activa, ook wel langetermijnactiva genoemd. Vaste activa worden gedefinieerd als de waarde van een bedrijf van materiële vaste activa die langer dan 1 jaar kan worden gebruikt, verminderd met afschrijvingen. De algemene richel geeft de huidige waarde van de langetermijnactiva aan.[6]

2 Maak een lijst van alle vaste activa, ook wel langetermijnactiva genoemd. Vaste activa worden gedefinieerd als de waarde van een bedrijf van materiële vaste activa die langer dan 1 jaar kan worden gebruikt, verminderd met afschrijvingen. De algemene richel geeft de huidige waarde van de langetermijnactiva aan.[6]  3 Omvat alle immateriële activa. Deze worden ook als niet-actueel beschouwd. Immateriële activa hebben betrekking op niet-monetaire activa die geen fysieke substantie hebben en langer dan 1 jaar meegaan. Deze omvatten patenten, auteursrechten, handelsmerken en andere rechten.[7]

3 Omvat alle immateriële activa. Deze worden ook als niet-actueel beschouwd. Immateriële activa hebben betrekking op niet-monetaire activa die geen fysieke substantie hebben en langer dan 1 jaar meegaan. Deze omvatten patenten, auteursrechten, handelsmerken en andere rechten.[7]  4 Tel de huidige en niet-vlottende activa-opsommingen bij elkaar en label dit bedrag "Totale activa."Controleer hier of de totale activa per uw balans gelijk zijn aan de totale activa van het grootboek van het bedrijf. Onderzoek en los eventuele verschillen op die je tegenkomt.[8]

4 Tel de huidige en niet-vlottende activa-opsommingen bij elkaar en label dit bedrag "Totale activa."Controleer hier of de totale activa per uw balans gelijk zijn aan de totale activa van het grootboek van het bedrijf. Onderzoek en los eventuele verschillen op die je tegenkomt.[8] Deel drie van vier:

Het gedeelte Verplichtingen voorbereiden

-

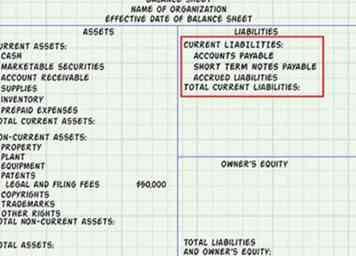

1 Bepaal huidige verplichtingen. Kortlopende verplichtingen zijn schulden die binnen een jaar na de balansdatum vervallen zijn. Gangbare kortlopende verplichtingen zijn onder meer: crediteuren, kortlopende schulden en overlopende passiva.[9]

1 Bepaal huidige verplichtingen. Kortlopende verplichtingen zijn schulden die binnen een jaar na de balansdatum vervallen zijn. Gangbare kortlopende verplichtingen zijn onder meer: crediteuren, kortlopende schulden en overlopende passiva.[9] - Neem een subtotaal van de kortlopende verplichtingen op en noem het 'Totaal huidige verplichtingen'.

-

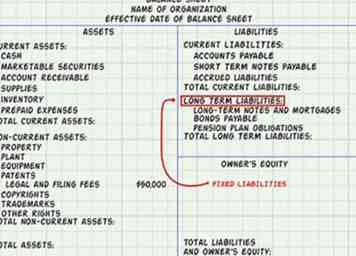

2 Bereken alle langlopende schulden, ook wel vaste verplichtingen genoemd. Dit zijn eventuele verplichtingen die niet binnen een jaar zullen worden afgewikkeld. Langlopende schulden omvatten: langlopende bankschulden en hypotheken, obligaties en verplichtingen uit hoofde van pensioenregelingen.[10]

2 Bereken alle langlopende schulden, ook wel vaste verplichtingen genoemd. Dit zijn eventuele verplichtingen die niet binnen een jaar zullen worden afgewikkeld. Langlopende schulden omvatten: langlopende bankschulden en hypotheken, obligaties en verplichtingen uit hoofde van pensioenregelingen.[10] - Voeg een subtotaal van langlopende schulden toe en label deze regel "Totaal langlopende schulden."

-

3 Voeg de subtotaal van de huidige verplichtingen subtotaal toe aan het subtotaal van de langlopende schulden. Geef deze regel 'Totale verplichtingen' aan. Geef het saldo van de totale verplichtingen weer op het tweede deel van uw balans en wordt toegevoegd aan het eigen vermogen van de eigenaar.[11]

3 Voeg de subtotaal van de huidige verplichtingen subtotaal toe aan het subtotaal van de langlopende schulden. Geef deze regel 'Totale verplichtingen' aan. Geef het saldo van de totale verplichtingen weer op het tweede deel van uw balans en wordt toegevoegd aan het eigen vermogen van de eigenaar.[11]

1 Bepaal huidige verplichtingen. Kortlopende verplichtingen zijn schulden die binnen een jaar na de balansdatum vervallen zijn. Gangbare kortlopende verplichtingen zijn onder meer: crediteuren, kortlopende schulden en overlopende passiva.[9]

1 Bepaal huidige verplichtingen. Kortlopende verplichtingen zijn schulden die binnen een jaar na de balansdatum vervallen zijn. Gangbare kortlopende verplichtingen zijn onder meer: crediteuren, kortlopende schulden en overlopende passiva.[9]  2 Bereken alle langlopende schulden, ook wel vaste verplichtingen genoemd. Dit zijn eventuele verplichtingen die niet binnen een jaar zullen worden afgewikkeld. Langlopende schulden omvatten: langlopende bankschulden en hypotheken, obligaties en verplichtingen uit hoofde van pensioenregelingen.[10]

2 Bereken alle langlopende schulden, ook wel vaste verplichtingen genoemd. Dit zijn eventuele verplichtingen die niet binnen een jaar zullen worden afgewikkeld. Langlopende schulden omvatten: langlopende bankschulden en hypotheken, obligaties en verplichtingen uit hoofde van pensioenregelingen.[10]  3 Voeg de subtotaal van de huidige verplichtingen subtotaal toe aan het subtotaal van de langlopende schulden. Geef deze regel 'Totale verplichtingen' aan. Geef het saldo van de totale verplichtingen weer op het tweede deel van uw balans en wordt toegevoegd aan het eigen vermogen van de eigenaar.[11]

3 Voeg de subtotaal van de huidige verplichtingen subtotaal toe aan het subtotaal van de langlopende schulden. Geef deze regel 'Totale verplichtingen' aan. Geef het saldo van de totale verplichtingen weer op het tweede deel van uw balans en wordt toegevoegd aan het eigen vermogen van de eigenaar.[11] Deel vier van vier:

Eigen vermogen en totalen van eigenaar berekenen

-

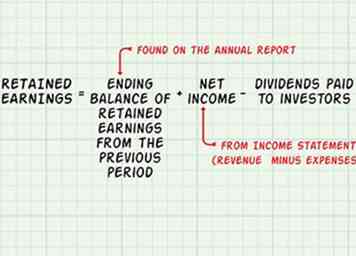

1 Retained Earnings berekenen. Ingehouden inkomsten zijn het bedrag aan winst dat een bedrijf gedurende een bepaalde periode heeft verdiend. Zoek eerst het eindsaldo van ingehouden winsten uit de vorige periode (te vinden op het jaarverslag), voeg het nettoresultaat (opbrengst minus kosten) toe aan uw resultatenrekening, trek dividenden af die aan beleggers zijn uitgekeerd en ontvang het definitieve totaal van ingehouden winst.[12]

1 Retained Earnings berekenen. Ingehouden inkomsten zijn het bedrag aan winst dat een bedrijf gedurende een bepaalde periode heeft verdiend. Zoek eerst het eindsaldo van ingehouden winsten uit de vorige periode (te vinden op het jaarverslag), voeg het nettoresultaat (opbrengst minus kosten) toe aan uw resultatenrekening, trek dividenden af die aan beleggers zijn uitgekeerd en ontvang het definitieve totaal van ingehouden winst.[12] - De verklaring van ingehouden winst zal niet op uw balans worden vermeld, maar zal u helpen bij het berekenen van het eigen vermogen van de eigenaar.

-

2 Bereken het eigen vermogen van de eigenaar. Het eigen vermogen bestaat uit ingebracht kapitaal (geïnvesteerd geld) en ingehouden winsten (historische som van winsten en verliezen). Maak hier een lijst van alle aandelenrekeningen zoals gewone aandelen, schatkistpapier en het ingehouden winstaantal van stap 1.[13]

2 Bereken het eigen vermogen van de eigenaar. Het eigen vermogen bestaat uit ingebracht kapitaal (geïnvesteerd geld) en ingehouden winsten (historische som van winsten en verliezen). Maak hier een lijst van alle aandelenrekeningen zoals gewone aandelen, schatkistpapier en het ingehouden winstaantal van stap 1.[13] - Zodra alle aandelenrekeningen zijn vermeld, somt u ze bij elkaar en voegt u het bijschrift 'Total Ownership van de eigenaar' toe.

-

3 Voeg de cijfers "Totale passiva" en "Total Owner's Equity" toe. Vermeld de som "Totale verplichtingen en Eigen vermogen van de eigenaar". De balans is correct opgesteld als "Totale activa" en "Totale verplichtingen en Eigen vermogen van de eigenaar" gelijk zijn. Als dit het geval is, is uw balans nu voltooid.[14]

3 Voeg de cijfers "Totale passiva" en "Total Owner's Equity" toe. Vermeld de som "Totale verplichtingen en Eigen vermogen van de eigenaar". De balans is correct opgesteld als "Totale activa" en "Totale verplichtingen en Eigen vermogen van de eigenaar" gelijk zijn. Als dit het geval is, is uw balans nu voltooid.[14] - Als de balans niet in evenwicht is, controleer dan uw werk. Mogelijk hebt u een van uw accounts weggelaten, gedupliceerd of verkeerd gecategoriseerd. Controleer ook het resterende saldo van uw inkomsten, omdat dit een veel voorkomend probleemgebied is.

1 Retained Earnings berekenen. Ingehouden inkomsten zijn het bedrag aan winst dat een bedrijf gedurende een bepaalde periode heeft verdiend. Zoek eerst het eindsaldo van ingehouden winsten uit de vorige periode (te vinden op het jaarverslag), voeg het nettoresultaat (opbrengst minus kosten) toe aan uw resultatenrekening, trek dividenden af die aan beleggers zijn uitgekeerd en ontvang het definitieve totaal van ingehouden winst.[12]

1 Retained Earnings berekenen. Ingehouden inkomsten zijn het bedrag aan winst dat een bedrijf gedurende een bepaalde periode heeft verdiend. Zoek eerst het eindsaldo van ingehouden winsten uit de vorige periode (te vinden op het jaarverslag), voeg het nettoresultaat (opbrengst minus kosten) toe aan uw resultatenrekening, trek dividenden af die aan beleggers zijn uitgekeerd en ontvang het definitieve totaal van ingehouden winst.[12]  2 Bereken het eigen vermogen van de eigenaar. Het eigen vermogen bestaat uit ingebracht kapitaal (geïnvesteerd geld) en ingehouden winsten (historische som van winsten en verliezen). Maak hier een lijst van alle aandelenrekeningen zoals gewone aandelen, schatkistpapier en het ingehouden winstaantal van stap 1.[13]

2 Bereken het eigen vermogen van de eigenaar. Het eigen vermogen bestaat uit ingebracht kapitaal (geïnvesteerd geld) en ingehouden winsten (historische som van winsten en verliezen). Maak hier een lijst van alle aandelenrekeningen zoals gewone aandelen, schatkistpapier en het ingehouden winstaantal van stap 1.[13]  3 Voeg de cijfers "Totale passiva" en "Total Owner's Equity" toe. Vermeld de som "Totale verplichtingen en Eigen vermogen van de eigenaar". De balans is correct opgesteld als "Totale activa" en "Totale verplichtingen en Eigen vermogen van de eigenaar" gelijk zijn. Als dit het geval is, is uw balans nu voltooid.[14]

3 Voeg de cijfers "Totale passiva" en "Total Owner's Equity" toe. Vermeld de som "Totale verplichtingen en Eigen vermogen van de eigenaar". De balans is correct opgesteld als "Totale activa" en "Totale verplichtingen en Eigen vermogen van de eigenaar" gelijk zijn. Als dit het geval is, is uw balans nu voltooid.[14] Facebook

Twitter

Google+