Minotauromaquia

Minotauromaquia

Een vast activum is een type eigendom van een bedrijf dat wordt gebruikt voor de productie van goederen en diensten. Vaste activa worden geclassificeerd als immaterieel of tastbaar. Immateriële vaste activa zijn niet-fysieke eigenschappen zoals een octrooi, auteursrecht en goodwill. Materiële activa omvatten fabrieken, uitrusting, terreinen en gebouwen. De administratieve verwerking van vaste activa omvat kosten, gebruiksduur, restwaarde, afschrijvingen en amortisatie.

Methode één van de drie:

Bepaling van aanschafkosten en gebruiksduur

-

1 Bepaal de kosten van acquisitie. Dit verwijst naar de hoeveelheid geld die wordt besteed aan de aanschaf van een vast activum, zoals een groot stuk van de machine. Het omvat ook bedragen die direct kunnen worden toegeschreven voor de verbetering ervan, zoals:

1 Bepaal de kosten van acquisitie. Dit verwijst naar de hoeveelheid geld die wordt besteed aan de aanschaf van een vast activum, zoals een groot stuk van de machine. Het omvat ook bedragen die direct kunnen worden toegeschreven voor de verbetering ervan, zoals: - Kosten van levering

- Kosten in verband met de verwerving van activa zoals invoerrechten of zegelrechten

- Kosten betaald voor voorbereiding van de installatie van activa

- Professionele kosten zoals leges of architectentarieven

-

2 Bepaal de nuttige levensduur van vaste activa. Nuttig leven verwijst naar de tijdsperiode dat een actief nuttig zal zijn voor het bedrijf (economisch leven), niet hoe lang het daadwerkelijk zal duren (fysiek leven). Factoren zoals de ouderdom van het actief toen het werd aangeschaft, hoe vaak het werd gebruikt, de omgevingsomstandigheden, de technologische vooruitgang en het reparatiebeleid van het bedrijf kunnen de levensduur beïnvloeden.[1]

2 Bepaal de nuttige levensduur van vaste activa. Nuttig leven verwijst naar de tijdsperiode dat een actief nuttig zal zijn voor het bedrijf (economisch leven), niet hoe lang het daadwerkelijk zal duren (fysiek leven). Factoren zoals de ouderdom van het actief toen het werd aangeschaft, hoe vaak het werd gebruikt, de omgevingsomstandigheden, de technologische vooruitgang en het reparatiebeleid van het bedrijf kunnen de levensduur beïnvloeden.[1] - Gebruiksduur verwijst naar de periode waarin het actief naar verwachting zal worden gebruikt, inclusief onderhoud of reparaties. Het is meestal minder dan het fysieke leven. Het kan ook economisch leven, gemiddeld leven of effectief leven worden genoemd.[2]

- Als u bijvoorbeeld een groot stuk nieuwe machines koopt, kan de fabrikant u vertellen dat deze 20 jaar meegaat. U weet echter dat het 24 uur per dag buiten zal worden gebruikt en dat er na 10 jaar waarschijnlijk betere technologie beschikbaar zal zijn. Daarom zal de machine hoogstwaarschijnlijk slechts 10 jaar van nut zijn voor het bedrijf. Daarom is 10 jaar de nuttige levensduur.

-

3 Schat de restwaarde van het vaste activum. Restwaarde is de waarde of de realiseerbare waarde van het vaste activum aan het einde van zijn gebruiksduur. Als de geschatte waarde niet significant is, wordt de waarde ervan 0 verondersteld.

3 Schat de restwaarde van het vaste activum. Restwaarde is de waarde of de realiseerbare waarde van het vaste activum aan het einde van zijn gebruiksduur. Als de geschatte waarde niet significant is, wordt de waarde ervan 0 verondersteld. - Resterende waarde is belangrijk in de boekhouding omdat de boekwaarde van een vast activum nooit kan worden afgeschreven tot een waarde onder de restwaarde.

- Mogelijk wordt deze waarde ook wel 'restwaarde' genoemd.

- Als u bijvoorbeeld besluit een oud apparaat te vervangen door een nieuw exemplaar, wil iemand anders het oude kopen. De restwaarde is wat een bereidwillige koper een bereidwillige verkoper zou betalen, of u zou advertenties kunnen opzoeken voor wat vergelijkbare stukken gebruikte apparatuur op de markt verkopen.

1 Bepaal de kosten van acquisitie. Dit verwijst naar de hoeveelheid geld die wordt besteed aan de aanschaf van een vast activum, zoals een groot stuk van de machine. Het omvat ook bedragen die direct kunnen worden toegeschreven voor de verbetering ervan, zoals:

1 Bepaal de kosten van acquisitie. Dit verwijst naar de hoeveelheid geld die wordt besteed aan de aanschaf van een vast activum, zoals een groot stuk van de machine. Het omvat ook bedragen die direct kunnen worden toegeschreven voor de verbetering ervan, zoals:  2 Bepaal de nuttige levensduur van vaste activa. Nuttig leven verwijst naar de tijdsperiode dat een actief nuttig zal zijn voor het bedrijf (economisch leven), niet hoe lang het daadwerkelijk zal duren (fysiek leven). Factoren zoals de ouderdom van het actief toen het werd aangeschaft, hoe vaak het werd gebruikt, de omgevingsomstandigheden, de technologische vooruitgang en het reparatiebeleid van het bedrijf kunnen de levensduur beïnvloeden.[1]

2 Bepaal de nuttige levensduur van vaste activa. Nuttig leven verwijst naar de tijdsperiode dat een actief nuttig zal zijn voor het bedrijf (economisch leven), niet hoe lang het daadwerkelijk zal duren (fysiek leven). Factoren zoals de ouderdom van het actief toen het werd aangeschaft, hoe vaak het werd gebruikt, de omgevingsomstandigheden, de technologische vooruitgang en het reparatiebeleid van het bedrijf kunnen de levensduur beïnvloeden.[1]  3 Schat de restwaarde van het vaste activum. Restwaarde is de waarde of de realiseerbare waarde van het vaste activum aan het einde van zijn gebruiksduur. Als de geschatte waarde niet significant is, wordt de waarde ervan 0 verondersteld.

3 Schat de restwaarde van het vaste activum. Restwaarde is de waarde of de realiseerbare waarde van het vaste activum aan het einde van zijn gebruiksduur. Als de geschatte waarde niet significant is, wordt de waarde ervan 0 verondersteld. Methode twee van drie:

Het afschrijven en afschrijven van een vast activum

-

1 Bepaal of u een actief ten laste kunt nemen. Een uitgave kosten betekent om het onmiddellijk af te schrijven (af te trekken) als een zakelijke aankoop. Directe uitgaven zijn bedrijfsuitgaven op korte termijn en aankopen die uw bedrijf onmiddellijk kan afschrijven. Deze kunnen bestaan uit huurbetalingen, aankopen van grondstoffen die worden gebruikt bij de vervaardiging van een product, goedkope computerapparatuur (meestal minder dan $ 1.000) en kantoorbenodigdheden.

1 Bepaal of u een actief ten laste kunt nemen. Een uitgave kosten betekent om het onmiddellijk af te schrijven (af te trekken) als een zakelijke aankoop. Directe uitgaven zijn bedrijfsuitgaven op korte termijn en aankopen die uw bedrijf onmiddellijk kan afschrijven. Deze kunnen bestaan uit huurbetalingen, aankopen van grondstoffen die worden gebruikt bij de vervaardiging van een product, goedkope computerapparatuur (meestal minder dan $ 1.000) en kantoorbenodigdheden. - Sommige aanvullende activa, zoals in aanmerking komende vastgoedbeleggingen, kunnen ook als kosten worden opgenomen in sectie 179 van IRS. Dit is alleen van toepassing op de typen activa die momenteel zijn gedefinieerd door de wet. Zie de website van de IRS op https://www.irs.gov/publications/p946/ch02.html voor meer informatie.

- Voordat u een waardevol activum uitbetaalt, moet u nagaan welk effect de extra uitgaven hebben op uw inkomsten voor de periode. Vergelijk deze met de winstimpact als u in plaats daarvan het actief heeft afgeschreven.

-

2 Beslis af te schrijven of af te schrijven. Wijs de kosten van vaste activa toe over hun geschatte gebruiksduur met behulp van afschrijvings- of amortisatiemethoden. Afschrijving is het verlies of de daling van de waarde van tastbaar activa tijdens afschrijving meet de waardedaling van ontastbaar activa over een periode van tijd.[3]

2 Beslis af te schrijven of af te schrijven. Wijs de kosten van vaste activa toe over hun geschatte gebruiksduur met behulp van afschrijvings- of amortisatiemethoden. Afschrijving is het verlies of de daling van de waarde van tastbaar activa tijdens afschrijving meet de waardedaling van ontastbaar activa over een periode van tijd.[3] - Materiële activa die u zou afschrijven, moeten een gebruiksduur van meer dan 1 jaar hebben. Ze omvatten apparatuur, gebouwen en land.[4]

- Als een apparaat een levensduur van 10 jaar heeft en u hebt het gekocht voor $ 50.000, kunt u het afschrijven met $ 5.000 per jaar met behulp van de lineaire afschrijvingsmethode. ($ 50.000 / 10 = $ 5.000)

- Immateriële activa die u zou afschrijven, omvatten octrooien, auteursrechten en goodwill. Goodwill verwijst naar wat u verwacht te verdienen met inkomsten als gevolg van uw voortgezette gebruik van de naam van een bedrijf of een product dat u koopt.

- Amortisatie wordt gemeten door de kostprijs van het vaste activum te delen door de gebruiksduur.

- U kunt bijvoorbeeld een patent aanschaffen voor $ 20.000 van een ander bedrijf. Het patent heeft een levensduur van 10 jaar. U zou dit met $ 2.000 per jaar afschrijven met behulp van de lineaire methode. ($ 20.000 / 10 = $ 2.000)

-

3 Kies een afschrijvingsmethode. De meest gebruikte methode voor afschrijvingen is de lineaire methode. Het wordt berekend door de aankoopprijs van een vast activum te delen en te delen door de gebruiksduur. Het resultaat wordt vervolgens aan het einde van elk jaar afgetrokken van de waarde van het actief en geboekt als afschrijvingskosten.[5]

3 Kies een afschrijvingsmethode. De meest gebruikte methode voor afschrijvingen is de lineaire methode. Het wordt berekend door de aankoopprijs van een vast activum te delen en te delen door de gebruiksduur. Het resultaat wordt vervolgens aan het einde van elk jaar afgetrokken van de waarde van het actief en geboekt als afschrijvingskosten.[5] - Bijvoorbeeld, $ 50.000 aankoopprijs / 10 jaar bruikbare levensduur = $ 5.000. Dat zou betekenen dat de waarde van het activum aan het begin van jaar 2 zou worden gerapporteerd als $ 45.000 ($ 50.000 - $ 5.000). $ 5.000 aan afschrijvingskosten voor het actief zou worden opgenomen in jaar 1.

- Andere afschrijvingsmethoden kunnen worden gebruikt, zoals de methode van de som-van-de-jaar-cijfers, de degressieve methode en de productie-eenheidmethode.

-

4 Overweeg de som-van-de-jaar-cijfers-methode (SYD). Dit wordt gebruikt als een actief in eerdere jaren sneller deprecieert dan wanneer het ouder wordt. Een auto zou bijvoorbeeld meer depreciëren in de eerdere jaren van eigendom. De te gebruiken formule is SYD = n (n + 1) / 2 waarbij n = geschatte gebruiksduur.

4 Overweeg de som-van-de-jaar-cijfers-methode (SYD). Dit wordt gebruikt als een actief in eerdere jaren sneller deprecieert dan wanneer het ouder wordt. Een auto zou bijvoorbeeld meer depreciëren in de eerdere jaren van eigendom. De te gebruiken formule is SYD = n (n + 1) / 2 waarbij n = geschatte gebruiksduur. - Als de gebruiksduur 5 jaar is, is de SYD 15. Neem vervolgens het aantal geschatte resterende jaren aan het begin van elk jaar en deel deze door de SYD van 15. Bijvoorbeeld 5/15, 4/15, 3 / 15, 2/15 en 1/15. Pas deze percentages elk jaar toe op de waarde van het vaste activum om het afschrijvingsbedrag te bepalen.[6]

- 5/15 = 33,33% of 0,3333. Als de waarde op jaar 1 $ 90.000 is, vermenigvuldig dit met .3333 = $ 29.997 afschrijving.

- Gebruik voor het tweede jaar opnieuw de waarde van $ 90.000 voor het actief. 4/15 = 26,66% of 2666. $ 90.000 x .2666 = $ 23.994 afschrijving voor jaar 2. Ga door met dit patroon voor jaar 3, 2 en 1.

- Als de gebruiksduur 5 jaar is, is de SYD 15. Neem vervolgens het aantal geschatte resterende jaren aan het begin van elk jaar en deel deze door de SYD van 15. Bijvoorbeeld 5/15, 4/15, 3 / 15, 2/15 en 1/15. Pas deze percentages elk jaar toe op de waarde van het vaste activum om het afschrijvingsbedrag te bepalen.[6]

-

5 Overweeg de degressieve methode. Dit wordt gebruikt wanneer een actief in de voorgaande jaren nog sneller wordt afgeschreven dan u zou gebruiken voor de som-van-de-jaar methode. Grote computerapparatuur waarbij de technologie vaak verouderd is, zou een voorbeeld kunnen zijn van het gebruik van de degressieve methode.[7]

5 Overweeg de degressieve methode. Dit wordt gebruikt wanneer een actief in de voorgaande jaren nog sneller wordt afgeschreven dan u zou gebruiken voor de som-van-de-jaar methode. Grote computerapparatuur waarbij de technologie vaak verouderd is, zou een voorbeeld kunnen zijn van het gebruik van de degressieve methode.[7] - Om te berekenen, laten we zeggen dat een apparaat een levensduur heeft van 10 jaar. Deel 1 door het aantal jaren nuttige levensduur, 1/10 = .1. Vervolgens vermenigvuldig deze snelheid met 2 om 0,2 te krijgen. Pas dit tarief toe op de dalende boekwaarde van de machine. Dit wordt 'afschrijving van het dubbele degressieve saldo' genoemd.

- Voor een activum ter waarde van $ 100.000 met een gebruiksduur van 10 jaar, zou u bijvoorbeeld de afschrijving in het eerste jaar moeten berekenen door de waarde te vermenigvuldigen met het meervoudige aflopende saldo, dat is 0,2, om $ 20.000 te krijgen. De afschrijvingskosten in het eerste jaar bedragen dus $ 20.000 en de waarde van het activum in jaar 2 is $ 80.000.

- Dit gaat ook in jaar 2 op dezelfde manier door. Vermenigvuldig de huidige waarde, $ 80.000, met 0,2 om de nieuwe afschrijvingskosten te krijgen, $ 16.000. Trek deze kosten af en verkrijg de beginwaarde van het item voor jaar 3, $ 64.000.

-

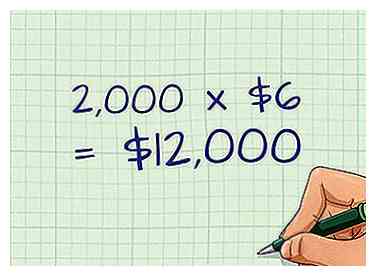

6 Overweeg de eenheden van productiemethode. Dit is gebaseerd op het aantal onderdelen dat door het item wordt geproduceerd in plaats van een tijdsperiode. In een jaar waarin veel eenheden worden geproduceerd, zal het afschrijvingsbedrag hoger zijn.[8]

6 Overweeg de eenheden van productiemethode. Dit is gebaseerd op het aantal onderdelen dat door het item wordt geproduceerd in plaats van een tijdsperiode. In een jaar waarin veel eenheden worden geproduceerd, zal het afschrijvingsbedrag hoger zijn.[8] - Om te berekenen, laten we zeggen dat een machine een waarde van $ 60.000 heeft en naar verwachting 10.000 eenheden produceert over de nuttige levensduur. Zoek eerst de afschrijving per eenheid door $ 60.000 te delen door 10.000, in totaal $ 6 per eenheid. Bepaal vervolgens de afschrijvingskosten voor een specifieke periode op basis van het aantal geproduceerde eenheden. Als er 2.000 eenheden zijn geproduceerd, vermenigvuldigt u dit met het afschrijvingsbedrag per eenheid = 2.000 * $ 6 = afschrijvingskosten van $ 12.000.

1 Bepaal of u een actief ten laste kunt nemen. Een uitgave kosten betekent om het onmiddellijk af te schrijven (af te trekken) als een zakelijke aankoop. Directe uitgaven zijn bedrijfsuitgaven op korte termijn en aankopen die uw bedrijf onmiddellijk kan afschrijven. Deze kunnen bestaan uit huurbetalingen, aankopen van grondstoffen die worden gebruikt bij de vervaardiging van een product, goedkope computerapparatuur (meestal minder dan $ 1.000) en kantoorbenodigdheden.

1 Bepaal of u een actief ten laste kunt nemen. Een uitgave kosten betekent om het onmiddellijk af te schrijven (af te trekken) als een zakelijke aankoop. Directe uitgaven zijn bedrijfsuitgaven op korte termijn en aankopen die uw bedrijf onmiddellijk kan afschrijven. Deze kunnen bestaan uit huurbetalingen, aankopen van grondstoffen die worden gebruikt bij de vervaardiging van een product, goedkope computerapparatuur (meestal minder dan $ 1.000) en kantoorbenodigdheden.  2 Beslis af te schrijven of af te schrijven. Wijs de kosten van vaste activa toe over hun geschatte gebruiksduur met behulp van afschrijvings- of amortisatiemethoden. Afschrijving is het verlies of de daling van de waarde van tastbaar activa tijdens afschrijving meet de waardedaling van ontastbaar activa over een periode van tijd.[3]

2 Beslis af te schrijven of af te schrijven. Wijs de kosten van vaste activa toe over hun geschatte gebruiksduur met behulp van afschrijvings- of amortisatiemethoden. Afschrijving is het verlies of de daling van de waarde van tastbaar activa tijdens afschrijving meet de waardedaling van ontastbaar activa over een periode van tijd.[3]  3 Kies een afschrijvingsmethode. De meest gebruikte methode voor afschrijvingen is de lineaire methode. Het wordt berekend door de aankoopprijs van een vast activum te delen en te delen door de gebruiksduur. Het resultaat wordt vervolgens aan het einde van elk jaar afgetrokken van de waarde van het actief en geboekt als afschrijvingskosten.[5]

3 Kies een afschrijvingsmethode. De meest gebruikte methode voor afschrijvingen is de lineaire methode. Het wordt berekend door de aankoopprijs van een vast activum te delen en te delen door de gebruiksduur. Het resultaat wordt vervolgens aan het einde van elk jaar afgetrokken van de waarde van het actief en geboekt als afschrijvingskosten.[5]  4 Overweeg de som-van-de-jaar-cijfers-methode (SYD). Dit wordt gebruikt als een actief in eerdere jaren sneller deprecieert dan wanneer het ouder wordt. Een auto zou bijvoorbeeld meer depreciëren in de eerdere jaren van eigendom. De te gebruiken formule is SYD = n (n + 1) / 2 waarbij n = geschatte gebruiksduur.

4 Overweeg de som-van-de-jaar-cijfers-methode (SYD). Dit wordt gebruikt als een actief in eerdere jaren sneller deprecieert dan wanneer het ouder wordt. Een auto zou bijvoorbeeld meer depreciëren in de eerdere jaren van eigendom. De te gebruiken formule is SYD = n (n + 1) / 2 waarbij n = geschatte gebruiksduur.  5 Overweeg de degressieve methode. Dit wordt gebruikt wanneer een actief in de voorgaande jaren nog sneller wordt afgeschreven dan u zou gebruiken voor de som-van-de-jaar methode. Grote computerapparatuur waarbij de technologie vaak verouderd is, zou een voorbeeld kunnen zijn van het gebruik van de degressieve methode.[7]

5 Overweeg de degressieve methode. Dit wordt gebruikt wanneer een actief in de voorgaande jaren nog sneller wordt afgeschreven dan u zou gebruiken voor de som-van-de-jaar methode. Grote computerapparatuur waarbij de technologie vaak verouderd is, zou een voorbeeld kunnen zijn van het gebruik van de degressieve methode.[7]  6 Overweeg de eenheden van productiemethode. Dit is gebaseerd op het aantal onderdelen dat door het item wordt geproduceerd in plaats van een tijdsperiode. In een jaar waarin veel eenheden worden geproduceerd, zal het afschrijvingsbedrag hoger zijn.[8]

6 Overweeg de eenheden van productiemethode. Dit is gebaseerd op het aantal onderdelen dat door het item wordt geproduceerd in plaats van een tijdsperiode. In een jaar waarin veel eenheden worden geproduceerd, zal het afschrijvingsbedrag hoger zijn.[8] Methode drie van drie:

Vaste inventariswaarden rapporteren

-

1 Noteer de waarden van immateriële en materiële vaste activa. Deze worden aan het einde van een boekhoudcyclus in de balans van de onderneming opgenomen onder de categorie "vaste activa" of "vaste activa". Een boekhoudcyclus kan maandelijks, driemaandelijks of jaarlijks zijn.[9]

1 Noteer de waarden van immateriële en materiële vaste activa. Deze worden aan het einde van een boekhoudcyclus in de balans van de onderneming opgenomen onder de categorie "vaste activa" of "vaste activa". Een boekhoudcyclus kan maandelijks, driemaandelijks of jaarlijks zijn.[9] -

2 Bewaar alle back-updocumentatie. Dit kan facturen, afschrijvingslogboeken, onderhoudsrapporten, professionele vergoedingen met betrekking tot het activum, enz. Bevatten. Registraties moeten zeven jaar worden bewaard en zijn nodig voor toekomstige audits.

2 Bewaar alle back-updocumentatie. Dit kan facturen, afschrijvingslogboeken, onderhoudsrapporten, professionele vergoedingen met betrekking tot het activum, enz. Bevatten. Registraties moeten zeven jaar worden bewaard en zijn nodig voor toekomstige audits. -

3 Document alle interne controles. Dit omvat geschreven beleidslijnen en procedures voor het verwerven van activa, het bepalen van hun waarde, afschrijvingsmethoden en de naam van de posities van verantwoordelijke personen (algemene boekhoudkundige manager, crediteurenbeheerder, chief financial officer, enz.). Deze zullen ook nodig zijn voor een audit.

3 Document alle interne controles. Dit omvat geschreven beleidslijnen en procedures voor het verwerven van activa, het bepalen van hun waarde, afschrijvingsmethoden en de naam van de posities van verantwoordelijke personen (algemene boekhoudkundige manager, crediteurenbeheerder, chief financial officer, enz.). Deze zullen ook nodig zijn voor een audit.

1 Noteer de waarden van immateriële en materiële vaste activa. Deze worden aan het einde van een boekhoudcyclus in de balans van de onderneming opgenomen onder de categorie "vaste activa" of "vaste activa". Een boekhoudcyclus kan maandelijks, driemaandelijks of jaarlijks zijn.[9]

1 Noteer de waarden van immateriële en materiële vaste activa. Deze worden aan het einde van een boekhoudcyclus in de balans van de onderneming opgenomen onder de categorie "vaste activa" of "vaste activa". Een boekhoudcyclus kan maandelijks, driemaandelijks of jaarlijks zijn.[9]  2 Bewaar alle back-updocumentatie. Dit kan facturen, afschrijvingslogboeken, onderhoudsrapporten, professionele vergoedingen met betrekking tot het activum, enz. Bevatten. Registraties moeten zeven jaar worden bewaard en zijn nodig voor toekomstige audits.

2 Bewaar alle back-updocumentatie. Dit kan facturen, afschrijvingslogboeken, onderhoudsrapporten, professionele vergoedingen met betrekking tot het activum, enz. Bevatten. Registraties moeten zeven jaar worden bewaard en zijn nodig voor toekomstige audits.  3 Document alle interne controles. Dit omvat geschreven beleidslijnen en procedures voor het verwerven van activa, het bepalen van hun waarde, afschrijvingsmethoden en de naam van de posities van verantwoordelijke personen (algemene boekhoudkundige manager, crediteurenbeheerder, chief financial officer, enz.). Deze zullen ook nodig zijn voor een audit.

3 Document alle interne controles. Dit omvat geschreven beleidslijnen en procedures voor het verwerven van activa, het bepalen van hun waarde, afschrijvingsmethoden en de naam van de posities van verantwoordelijke personen (algemene boekhoudkundige manager, crediteurenbeheerder, chief financial officer, enz.). Deze zullen ook nodig zijn voor een audit. Facebook

Twitter

Google+