Minotauromaquia

Minotauromaquia

Het openen van een gezamenlijke bankrekening is een relatief eenvoudig proces. Het is echter iets gecompliceerder om het eens te worden over een bankrekening die werkt voor zowel u als uw mede-eigenaar. Voordat u het account opent, moet u ervoor zorgen dat u het gebruik van uw gezamenlijke account afspreekt. Bepaal uw maandbudget en bepaal wat er met het account zal gebeuren als uw relatie verandert of als een van u overlijdt.

Deel een van de drie:

Het aanvragen van een gemeenschappelijke basisrekening

-

1 Kies een bank of credit union samen. Ben het eens over een plaats die aan uw behoeften voldoet. Als je een account opent bij iemand met wie je samenwoont, denk dan eens aan een plek in de buurt. Als u een account opent bij iemand die ver weg woont, bijvoorbeeld een tiener op de universiteit, moet u een account openen met geldautomaten waartoe zij toegang hebben.

1 Kies een bank of credit union samen. Ben het eens over een plaats die aan uw behoeften voldoet. Als je een account opent bij iemand met wie je samenwoont, denk dan eens aan een plek in de buurt. Als u een account opent bij iemand die ver weg woont, bijvoorbeeld een tiener op de universiteit, moet u een account openen met geldautomaten waartoe zij toegang hebben. - Als u al bij dezelfde instelling bankiert, wilt u misschien uw gezamenlijke account openen om ze gemakkelijker over te zetten.

- Als u allebei uw oude accounts wilt behouden, maar ook wilt investeren in uw community, overweeg dan om een gezamenlijke account te openen bij een lokale credit union.

-

2 Verzamel je documenten. Om een gezamenlijke bankrekening te openen, moet u een identiteitsbewijs meebrengen met uw naam, uw geboortedatum en uw adres. Documenten die mogelijk werken, zijn:[1]

2 Verzamel je documenten. Om een gezamenlijke bankrekening te openen, moet u een identiteitsbewijs meebrengen met uw naam, uw geboortedatum en uw adres. Documenten die mogelijk werken, zijn:[1] - Een rijbewijs

- Een staat-ID

- Een paspoort

-

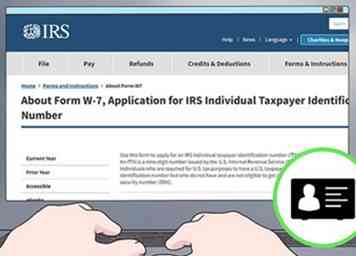

3 Houd beide ID's bij de hand. Er is ook een soort ID-nummer nodig voor jullie beiden. Zorg ervoor dat u uw door de overheid uitgegeven identiteitsbewijs kent. In de Verenigde Staten heeft u uw burgerservicenummer nodig als u er een heeft. Als u er geen heeft, hebt u een identificatienummer voor individuele belastingbetalers nodig.[2]

3 Houd beide ID's bij de hand. Er is ook een soort ID-nummer nodig voor jullie beiden. Zorg ervoor dat u uw door de overheid uitgegeven identiteitsbewijs kent. In de Verenigde Staten heeft u uw burgerservicenummer nodig als u er een heeft. Als u er geen heeft, hebt u een identificatienummer voor individuele belastingbetalers nodig.[2] - Vraag een persoonlijk belastingbetalernummer aan bij de IRS: https://www.irs.gov/forms-pubs/about-form-w7

-

4 Vul de formulieren in bij de bank van uw keuze samen. Controleer de website van uw bank om te weten of u persoonlijk in moet gaan, moet bellen of gewoon formulieren moet invullen om uw account te starten.[3]

4 Vul de formulieren in bij de bank van uw keuze samen. Controleer de website van uw bank om te weten of u persoonlijk in moet gaan, moet bellen of gewoon formulieren moet invullen om uw account te starten.[3] - Ga samen naar de bank om het papierwerk te ondertekenen dat instemt met het openen van een gezamenlijke bankrekening.

- Als u zich gewoon online aanmeldt, moet u het papierwerk voor u beiden bij de hand hebben.

- Als u een account opent bij een minderjarige waarvoor u de voogd bent, wordt u mogelijk gevraagd een toestemmingsformulier te ondertekenen waarmee zij het account kunnen openen.

-

5 Maak je eerste storting samen. Bepaal het minimumbedrag dat u nodig hebt om een account te starten bij uw bank naar keuze. Bepaal hoeveel elk van jullie gaat storten. Bellen, online gaan of uw bank bezoeken, u neemt een aanbetaling in persoon of via elektronische overschrijving.[4]

5 Maak je eerste storting samen. Bepaal het minimumbedrag dat u nodig hebt om een account te starten bij uw bank naar keuze. Bepaal hoeveel elk van jullie gaat storten. Bellen, online gaan of uw bank bezoeken, u neemt een aanbetaling in persoon of via elektronische overschrijving.[4] - Als uw bank bijvoorbeeld een minimum van $ 300 vereist en u opent het account met een partner, dan zet u beiden $ 150 in.

1 Kies een bank of credit union samen. Ben het eens over een plaats die aan uw behoeften voldoet. Als je een account opent bij iemand met wie je samenwoont, denk dan eens aan een plek in de buurt. Als u een account opent bij iemand die ver weg woont, bijvoorbeeld een tiener op de universiteit, moet u een account openen met geldautomaten waartoe zij toegang hebben.

1 Kies een bank of credit union samen. Ben het eens over een plaats die aan uw behoeften voldoet. Als je een account opent bij iemand met wie je samenwoont, denk dan eens aan een plek in de buurt. Als u een account opent bij iemand die ver weg woont, bijvoorbeeld een tiener op de universiteit, moet u een account openen met geldautomaten waartoe zij toegang hebben.  2 Verzamel je documenten. Om een gezamenlijke bankrekening te openen, moet u een identiteitsbewijs meebrengen met uw naam, uw geboortedatum en uw adres. Documenten die mogelijk werken, zijn:[1]

2 Verzamel je documenten. Om een gezamenlijke bankrekening te openen, moet u een identiteitsbewijs meebrengen met uw naam, uw geboortedatum en uw adres. Documenten die mogelijk werken, zijn:[1]  3 Houd beide ID's bij de hand. Er is ook een soort ID-nummer nodig voor jullie beiden. Zorg ervoor dat u uw door de overheid uitgegeven identiteitsbewijs kent. In de Verenigde Staten heeft u uw burgerservicenummer nodig als u er een heeft. Als u er geen heeft, hebt u een identificatienummer voor individuele belastingbetalers nodig.[2]

3 Houd beide ID's bij de hand. Er is ook een soort ID-nummer nodig voor jullie beiden. Zorg ervoor dat u uw door de overheid uitgegeven identiteitsbewijs kent. In de Verenigde Staten heeft u uw burgerservicenummer nodig als u er een heeft. Als u er geen heeft, hebt u een identificatienummer voor individuele belastingbetalers nodig.[2]  4 Vul de formulieren in bij de bank van uw keuze samen. Controleer de website van uw bank om te weten of u persoonlijk in moet gaan, moet bellen of gewoon formulieren moet invullen om uw account te starten.[3]

4 Vul de formulieren in bij de bank van uw keuze samen. Controleer de website van uw bank om te weten of u persoonlijk in moet gaan, moet bellen of gewoon formulieren moet invullen om uw account te starten.[3]  5 Maak je eerste storting samen. Bepaal het minimumbedrag dat u nodig hebt om een account te starten bij uw bank naar keuze. Bepaal hoeveel elk van jullie gaat storten. Bellen, online gaan of uw bank bezoeken, u neemt een aanbetaling in persoon of via elektronische overschrijving.[4]

5 Maak je eerste storting samen. Bepaal het minimumbedrag dat u nodig hebt om een account te starten bij uw bank naar keuze. Bepaal hoeveel elk van jullie gaat storten. Bellen, online gaan of uw bank bezoeken, u neemt een aanbetaling in persoon of via elektronische overschrijving.[4] Tweede deel van de drie:

Een type gezamenlijke rekening kiezen

-

1 Beschouw een "gezamenlijke huurders met recht op overlevingskans" -rekening. Deze accounts zijn het meest voorkomende type gezamenlijke account. Ze zijn voor iedereen beschikbaar, maar populair bij koppels. Met een bankrekening voor 'gezamenlijke huurders met recht op overlevingskansen' hebben eigenaren dezelfde toegang en dezelfde verantwoordelijkheid voor het account.[5]

1 Beschouw een "gezamenlijke huurders met recht op overlevingskans" -rekening. Deze accounts zijn het meest voorkomende type gezamenlijke account. Ze zijn voor iedereen beschikbaar, maar populair bij koppels. Met een bankrekening voor 'gezamenlijke huurders met recht op overlevingskansen' hebben eigenaren dezelfde toegang en dezelfde verantwoordelijkheid voor het account.[5] - Als een partner sterft, worden alle gelden overgedragen aan de overgebleven eigenaar.

- Dit account is niet onderworpen aan een proeftijd nadat een eigenaar is overleden.

- Schuldeisers kunnen tegen dit account verzamelen, ongeacht wie van u het saldo heeft gestort.

-

2 Kies voor een account voor "tenants by the entire" om bij elke transactie te tekenen. Deze optie is alleen beschikbaar voor paren, ongeacht of ze getrouwd zijn, burgerlijke unie of een binnenlands partnerschap. Geen van beiden mag geld opnemen zonder toestemming van de ander.[6]

2 Kies voor een account voor "tenants by the entire" om bij elke transactie te tekenen. Deze optie is alleen beschikbaar voor paren, ongeacht of ze getrouwd zijn, burgerlijke unie of een binnenlands partnerschap. Geen van beiden mag geld opnemen zonder toestemming van de ander.[6] - Schuldeisers kunnen het totale saldo van de rekening niet innen, maar alleen op fondsen die door het echtpaar zijn verkregen en alleen met toestemming van beide eigenaren.

- Dit account is niet onderhevig aan probate. Als één eigenaar sterft, wordt het volledige saldo eigendom van de overgebleven eigenaar.

-

3 Open een "gemak" -account om geld te beheren voor een andere persoon. Als u een bejaarde of hulpbehoevende familielid heeft die u nodig heeft om zijn geld te beheren, kunt u een gebruikersaccount bij hen openen en als hun agent optreden. Het geld in het account is van de eigenaar. Als agent gebruikt u het geld om de rekeningen van de eigenaar te betalen en hun transacties te beheren.[7]

3 Open een "gemak" -account om geld te beheren voor een andere persoon. Als u een bejaarde of hulpbehoevende familielid heeft die u nodig heeft om zijn geld te beheren, kunt u een gebruikersaccount bij hen openen en als hun agent optreden. Het geld in het account is van de eigenaar. Als agent gebruikt u het geld om de rekeningen van de eigenaar te betalen en hun transacties te beheren.[7] - Na het overlijden van de eigenaar worden de gelden verdeeld volgens hun wil.

- Schuldeisers kunnen worden toegestaan om te incasseren tegen de rekening. Als u de agent bent, kunnen uw schuldeisers u vragen te bewijzen dat u geen eigenaar bent van de bankrekening.

-

4 Krijg een "gemeenschappelijke huurders gemeenschappelijk" account als een van u uw geld elders wil doen. Deze zijn populair bij koppels en zakelijke partners, maar iedereen kan ze openen. U kunt uw eigendom gelijk verdelen of een eigenaar meer verantwoordelijkheid en toegang geven. U hebt elk recht op een vooraf bepaald percentage van de account.[8]

4 Krijg een "gemeenschappelijke huurders gemeenschappelijk" account als een van u uw geld elders wil doen. Deze zijn populair bij koppels en zakelijke partners, maar iedereen kan ze openen. U kunt uw eigendom gelijk verdelen of een eigenaar meer verantwoordelijkheid en toegang geven. U hebt elk recht op een vooraf bepaald percentage van de account.[8] - Als een van de eigenaren sterft, zal een nalatenschap hun deel van het saldo verdelen op basis van hun wil of vertrouwen.

- Dit type account is onder voorbehoud. Als er geen wil of vertrouwen is, wordt het geld van de overledene verdeeld onder de naaste familie.

- Schuldeisers kunnen echter nog steeds de gehele rekening incasseren, zelfs als een partner meer geld stort.

-

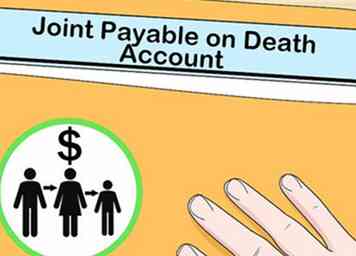

5 Koop een "Joint POD / ITF" -account als u allebei uw geld bij een ander wilt achterlaten. Een "gezamenlijke rekening op de dood" of "in-trust-for" -rekening stelt u in staat uw geld aan een derde te laten als u beide hebt doorgegeven. Wanneer een partner overlijdt, is het saldo van het account van de andere eigenaar. Wanneer die eigenaar echter sterft, gaat het saldo naar een eerder overeengekomen begunstigde.[9]

5 Koop een "Joint POD / ITF" -account als u allebei uw geld bij een ander wilt achterlaten. Een "gezamenlijke rekening op de dood" of "in-trust-for" -rekening stelt u in staat uw geld aan een derde te laten als u beide hebt doorgegeven. Wanneer een partner overlijdt, is het saldo van het account van de andere eigenaar. Wanneer die eigenaar echter sterft, gaat het saldo naar een eerder overeengekomen begunstigde.[9] - Dit account is niet onderworpen aan een probate bij overlijden van een eigenaar.

- Crediteuren kunnen incasseren tegen de rekening, ongeacht wie van u het saldo heeft gestort.

1 Beschouw een "gezamenlijke huurders met recht op overlevingskans" -rekening. Deze accounts zijn het meest voorkomende type gezamenlijke account. Ze zijn voor iedereen beschikbaar, maar populair bij koppels. Met een bankrekening voor 'gezamenlijke huurders met recht op overlevingskansen' hebben eigenaren dezelfde toegang en dezelfde verantwoordelijkheid voor het account.[5]

1 Beschouw een "gezamenlijke huurders met recht op overlevingskans" -rekening. Deze accounts zijn het meest voorkomende type gezamenlijke account. Ze zijn voor iedereen beschikbaar, maar populair bij koppels. Met een bankrekening voor 'gezamenlijke huurders met recht op overlevingskansen' hebben eigenaren dezelfde toegang en dezelfde verantwoordelijkheid voor het account.[5]  2 Kies voor een account voor "tenants by the entire" om bij elke transactie te tekenen. Deze optie is alleen beschikbaar voor paren, ongeacht of ze getrouwd zijn, burgerlijke unie of een binnenlands partnerschap. Geen van beiden mag geld opnemen zonder toestemming van de ander.[6]

2 Kies voor een account voor "tenants by the entire" om bij elke transactie te tekenen. Deze optie is alleen beschikbaar voor paren, ongeacht of ze getrouwd zijn, burgerlijke unie of een binnenlands partnerschap. Geen van beiden mag geld opnemen zonder toestemming van de ander.[6]  3 Open een "gemak" -account om geld te beheren voor een andere persoon. Als u een bejaarde of hulpbehoevende familielid heeft die u nodig heeft om zijn geld te beheren, kunt u een gebruikersaccount bij hen openen en als hun agent optreden. Het geld in het account is van de eigenaar. Als agent gebruikt u het geld om de rekeningen van de eigenaar te betalen en hun transacties te beheren.[7]

3 Open een "gemak" -account om geld te beheren voor een andere persoon. Als u een bejaarde of hulpbehoevende familielid heeft die u nodig heeft om zijn geld te beheren, kunt u een gebruikersaccount bij hen openen en als hun agent optreden. Het geld in het account is van de eigenaar. Als agent gebruikt u het geld om de rekeningen van de eigenaar te betalen en hun transacties te beheren.[7]  4 Krijg een "gemeenschappelijke huurders gemeenschappelijk" account als een van u uw geld elders wil doen. Deze zijn populair bij koppels en zakelijke partners, maar iedereen kan ze openen. U kunt uw eigendom gelijk verdelen of een eigenaar meer verantwoordelijkheid en toegang geven. U hebt elk recht op een vooraf bepaald percentage van de account.[8]

4 Krijg een "gemeenschappelijke huurders gemeenschappelijk" account als een van u uw geld elders wil doen. Deze zijn populair bij koppels en zakelijke partners, maar iedereen kan ze openen. U kunt uw eigendom gelijk verdelen of een eigenaar meer verantwoordelijkheid en toegang geven. U hebt elk recht op een vooraf bepaald percentage van de account.[8]  5 Koop een "Joint POD / ITF" -account als u allebei uw geld bij een ander wilt achterlaten. Een "gezamenlijke rekening op de dood" of "in-trust-for" -rekening stelt u in staat uw geld aan een derde te laten als u beide hebt doorgegeven. Wanneer een partner overlijdt, is het saldo van het account van de andere eigenaar. Wanneer die eigenaar echter sterft, gaat het saldo naar een eerder overeengekomen begunstigde.[9]

5 Koop een "Joint POD / ITF" -account als u allebei uw geld bij een ander wilt achterlaten. Een "gezamenlijke rekening op de dood" of "in-trust-for" -rekening stelt u in staat uw geld aan een derde te laten als u beide hebt doorgegeven. Wanneer een partner overlijdt, is het saldo van het account van de andere eigenaar. Wanneer die eigenaar echter sterft, gaat het saldo naar een eerder overeengekomen begunstigde.[9] Derde deel van de drie:

Overeenstemming over eerlijk gebruik van uw gezamenlijke bankrekening

-

1 Mee eens hoeveel je elke maand inlevert. Of u nu gelijke of ongelijke bedragen bijdraagt, u moet allebei weten hoeveel geld u elke maand moet storten. Het is belangrijk dat u beiden kunt vertrouwen op een saldo dat op een bepaald niveau blijft, omdat u beiden aansprakelijk bent voor eventuele kosten in verband met roodstand.[10]

1 Mee eens hoeveel je elke maand inlevert. Of u nu gelijke of ongelijke bedragen bijdraagt, u moet allebei weten hoeveel geld u elke maand moet storten. Het is belangrijk dat u beiden kunt vertrouwen op een saldo dat op een bepaald niveau blijft, omdat u beiden aansprakelijk bent voor eventuele kosten in verband met roodstand.[10] - Overweeg elke maand hetzelfde bedrag te storten.

- Een andere manier om eerlijk te zijn als de inkomens verschillen, is voor elke storting een bepaald bedrag van het geld dat u elke maand verdient. Dit werkt alleen zolang het saldo boven het vereiste minimum blijft.

- Als dit je enige bankrekening is, stort je gewoon al je geld erin.

-

2 Bepaal welke uitgaven u van uw gezamenlijke bankrekening zult betalen. Communiceer openlijk, duidelijk en vaak over welke uitgaven van uw bankrekening kunnen worden betaald. Overweeg het op te schrijven zodat geen van jullie vergeet.[11]

2 Bepaal welke uitgaven u van uw gezamenlijke bankrekening zult betalen. Communiceer openlijk, duidelijk en vaak over welke uitgaven van uw bankrekening kunnen worden betaald. Overweeg het op te schrijven zodat geen van jullie vergeet.[11] - Als een van jullie de rekeningen beheert, mag je ze allemaal van het account betalen.

- Annuleer het gezamenlijke account als één eigenaar het gebruikt voor aankopen die niet zijn afgesproken, of schakel over naar een "tenants door het geheel" -account.

-

3 Bescherm uw balans in het geval dat de relatie verandert. Als uw relatie met de persoon die mede-eigenaar van het account is, contact opneemt met de bank om ervoor te zorgen dat geen van beiden het geld kan opnemen zonder de ander te raadplegen. Leg uit dat u het gezamenlijke rekeningmandaat wilt annuleren.[12]

3 Bescherm uw balans in het geval dat de relatie verandert. Als uw relatie met de persoon die mede-eigenaar van het account is, contact opneemt met de bank om ervoor te zorgen dat geen van beiden het geld kan opnemen zonder de ander te raadplegen. Leg uit dat u het gezamenlijke rekeningmandaat wilt annuleren.[12] - Als u een account voor 'tenants by the entire' heeft, hoeft u zich hier geen zorgen over te maken, omdat de mede-eigenaar van uw account geen geld kan opnemen zonder uw toestemming.

1 Mee eens hoeveel je elke maand inlevert. Of u nu gelijke of ongelijke bedragen bijdraagt, u moet allebei weten hoeveel geld u elke maand moet storten. Het is belangrijk dat u beiden kunt vertrouwen op een saldo dat op een bepaald niveau blijft, omdat u beiden aansprakelijk bent voor eventuele kosten in verband met roodstand.[10]

1 Mee eens hoeveel je elke maand inlevert. Of u nu gelijke of ongelijke bedragen bijdraagt, u moet allebei weten hoeveel geld u elke maand moet storten. Het is belangrijk dat u beiden kunt vertrouwen op een saldo dat op een bepaald niveau blijft, omdat u beiden aansprakelijk bent voor eventuele kosten in verband met roodstand.[10]  2 Bepaal welke uitgaven u van uw gezamenlijke bankrekening zult betalen. Communiceer openlijk, duidelijk en vaak over welke uitgaven van uw bankrekening kunnen worden betaald. Overweeg het op te schrijven zodat geen van jullie vergeet.[11]

2 Bepaal welke uitgaven u van uw gezamenlijke bankrekening zult betalen. Communiceer openlijk, duidelijk en vaak over welke uitgaven van uw bankrekening kunnen worden betaald. Overweeg het op te schrijven zodat geen van jullie vergeet.[11]  3 Bescherm uw balans in het geval dat de relatie verandert. Als uw relatie met de persoon die mede-eigenaar van het account is, contact opneemt met de bank om ervoor te zorgen dat geen van beiden het geld kan opnemen zonder de ander te raadplegen. Leg uit dat u het gezamenlijke rekeningmandaat wilt annuleren.[12]

3 Bescherm uw balans in het geval dat de relatie verandert. Als uw relatie met de persoon die mede-eigenaar van het account is, contact opneemt met de bank om ervoor te zorgen dat geen van beiden het geld kan opnemen zonder de ander te raadplegen. Leg uit dat u het gezamenlijke rekeningmandaat wilt annuleren.[12] Facebook

Twitter

Google+