Minotauromaquia

Minotauromaquia

Het ontwikkelen van een maandelijks budget kan u helpen om uit uw schulden te komen en rijkdom op te bouwen. Het ontwikkelen van een budget is echter veel eenvoudiger dan het volgen ervan. Als je het maximale uit een budget wilt halen, moet je wat terughoudendheid en zelfdiscipline beoefenen om het te volgen.

Deel een van de vier:

Uitzoeken wat je hebt

-

1 Bereken uw maandelijks inkomen. Als vuistregel kun je het beste per maand budgetteren.[1] U moet dus uw maandelijks inkomen bepalen. Vergeet niet om naar het inkomen van uw thuiskomst te kijken, dat wil zeggen, wat u krijgt als / nadat de belastingen zijn betaald.

1 Bereken uw maandelijks inkomen. Als vuistregel kun je het beste per maand budgetteren.[1] U moet dus uw maandelijks inkomen bepalen. Vergeet niet om naar het inkomen van uw thuiskomst te kijken, dat wil zeggen, wat u krijgt als / nadat de belastingen zijn betaald. - Als u op uurbasis werkt, vermenigvuldigt u uw uurloon met het aantal uren dat u per week werkt. Als uw planning varieert, gebruikt u het minimumaantal uren dat u per week werkt in plaats van het maximum. Vermenigvuldig uw geschatte weekloon met vier om een maandelijks geschat loon te berekenen.

- Als u werkt, deelt u uw jaarlijkse nettoloon met 12 om te bepalen hoeveel u ongeveer per maand verdient.

- Als je tweewekelijks wordt uitbetaald, baseer je het maandbudget op 2 salarisstaten, want dat is al het geld dat meestal per maand binnenkomt. Dit is vooral handig als uw budget krap is, en dan twee keer per jaar ontvangt u een bonus-inkomen voor besparingen.

- Als u oneven werk verricht en een onregelmatig inkomen hebt, kunt u gemiddeld de laatste 6 tot 12 maanden van het terugkerende inkomen uitbetalen. Gebruik dit gemiddelde om een maandbudget te maken, of kies het laagste maandbedrag om jezelf in het slechtste geval te voorzien.

- Als uw maandsalaris bijvoorbeeld $ 3.800 is, is dat uw kerninkomen.

- Nogmaals, u moet dit bedrag aanpassen voor belastingen. Vermeld alleen uw inkomen als uw werkelijke take-home-loon.

-

2 Factor in andere bronnen van inkomsten. Andere inkomsten omvatten geld dat u regelmatig ontvangt waar u niet voor werkt, zoals alimentatie.

2 Factor in andere bronnen van inkomsten. Andere inkomsten omvatten geld dat u regelmatig ontvangt waar u niet voor werkt, zoals alimentatie. - Als u bijvoorbeeld $ 200 per maand verdient voor werk dat u naast uw werk doet, is uw totale inkomen $ 3.800 + $ 200 of $ 4.000.

-

3 Sla bonussen, overwerk en niet-terugkerende inkomsten over. Als u niet kunt vertrouwen op het ontvangen van het geld gedurende een bepaalde maand, houdt u er dan rekening mee in uw maandbudget.

3 Sla bonussen, overwerk en niet-terugkerende inkomsten over. Als u niet kunt vertrouwen op het ontvangen van het geld gedurende een bepaalde maand, houdt u er dan rekening mee in uw maandbudget. - Het goede nieuws is dat, als je dat extra inkomen wel krijgt, het 'jus' is. Dat wil zeggen dat het geld is dat je kunt uitgeven (of, beter nog, opslaan) waar je geen rekening mee had gehouden.

1 Bereken uw maandelijks inkomen. Als vuistregel kun je het beste per maand budgetteren.[1] U moet dus uw maandelijks inkomen bepalen. Vergeet niet om naar het inkomen van uw thuiskomst te kijken, dat wil zeggen, wat u krijgt als / nadat de belastingen zijn betaald.

1 Bereken uw maandelijks inkomen. Als vuistregel kun je het beste per maand budgetteren.[1] U moet dus uw maandelijks inkomen bepalen. Vergeet niet om naar het inkomen van uw thuiskomst te kijken, dat wil zeggen, wat u krijgt als / nadat de belastingen zijn betaald.  2 Factor in andere bronnen van inkomsten. Andere inkomsten omvatten geld dat u regelmatig ontvangt waar u niet voor werkt, zoals alimentatie.

2 Factor in andere bronnen van inkomsten. Andere inkomsten omvatten geld dat u regelmatig ontvangt waar u niet voor werkt, zoals alimentatie.  3 Sla bonussen, overwerk en niet-terugkerende inkomsten over. Als u niet kunt vertrouwen op het ontvangen van het geld gedurende een bepaalde maand, houdt u er dan rekening mee in uw maandbudget.

3 Sla bonussen, overwerk en niet-terugkerende inkomsten over. Als u niet kunt vertrouwen op het ontvangen van het geld gedurende een bepaalde maand, houdt u er dan rekening mee in uw maandbudget. 0 / 0

Deel 1 Quiz

Als u werkt salaris, hoe bepaal je dan je maandelijkse inkomen?

Deel twee van vier:

Bepaling van uw uitgaven

-

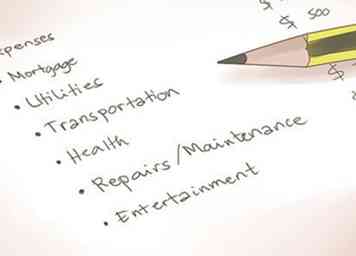

1 Bereken uw totale maandelijkse schuldbetalingen. Een van de sleutels tot succesvol budgetteren is om uw uitgaven goed te volgen.[2] Dat omvat schuldbetalingen evenals andere uitgaven. Ontdek hoeveel u per maand uitgeeft aan autoleningen, hypotheken, huur, creditcards, studieleningen en elke andere vorm van schuld. Markeer elk cijfer apart, maar verzamel ook de cijfers samen om te bepalen hoeveel u verschuldigd bent.

1 Bereken uw totale maandelijkse schuldbetalingen. Een van de sleutels tot succesvol budgetteren is om uw uitgaven goed te volgen.[2] Dat omvat schuldbetalingen evenals andere uitgaven. Ontdek hoeveel u per maand uitgeeft aan autoleningen, hypotheken, huur, creditcards, studieleningen en elke andere vorm van schuld. Markeer elk cijfer apart, maar verzamel ook de cijfers samen om te bepalen hoeveel u verschuldigd bent. - Uw maandelijkse schulduitbetaling kan bijvoorbeeld het volgende omvatten: een autobetaling van $ 300, een hypotheek van $ 700 en $ 200 aan creditcardbetalingen. Dat is een totaal van $ 1200 aan maandelijkse uitgaven.

-

2 Blijf op de hoogte van uw maandelijkse verzekeringsuitkeringen. Deze betalingen omvatten meestal alles wat u elke maand besteedt aan huurders, huiseigenaren, auto's, andere auto's, gezondheids- en levensverzekeringen.

2 Blijf op de hoogte van uw maandelijkse verzekeringsuitkeringen. Deze betalingen omvatten meestal alles wat u elke maand besteedt aan huurders, huiseigenaren, auto's, andere auto's, gezondheids- en levensverzekeringen. - Uw maandelijkse verzekeringskosten kunnen bijvoorbeeld het volgende omvatten: $ 100 voor een autoverzekering en $ 200 voor een ziekteverzekering. Dat is een totaal van $ 300 aan maandelijkse verzekeringskosten.

-

3 Gemiddeld uw maandelijkse hulpprogramma's. Hulpprogramma's omvatten elke maandelijkse service die u iemand anders moet betalen, en dekken meestal rekeningen voor water, elektriciteit, gas, telefoon, internetdienst, kabel en satelliet. Verzamel uw kwitanties en oude facturen van het afgelopen jaar om een gemiddelde maandelijkse schatting voor elk hulpprogramma te maken en voeg de gemiddelden samen toe.

3 Gemiddeld uw maandelijkse hulpprogramma's. Hulpprogramma's omvatten elke maandelijkse service die u iemand anders moet betalen, en dekken meestal rekeningen voor water, elektriciteit, gas, telefoon, internetdienst, kabel en satelliet. Verzamel uw kwitanties en oude facturen van het afgelopen jaar om een gemiddelde maandelijkse schatting voor elk hulpprogramma te maken en voeg de gemiddelden samen toe. - Uw maandelijkse hulpprogramma-uitgaven kunnen bijvoorbeeld zijn: $ 100 voor water en $ 200 voor elektriciteit. Dat is een totaal van $ 300 aan maandelijkse kosten voor nutsvoorzieningen.

-

4 Bepaal uw gemiddelde maandelijkse boodschappenrekening. Kijk naar uw kwitantiebonnen van de afgelopen maanden om te bepalen hoeveel u gewoonlijk per maand uitgeeft.

4 Bepaal uw gemiddelde maandelijkse boodschappenrekening. Kijk naar uw kwitantiebonnen van de afgelopen maanden om te bepalen hoeveel u gewoonlijk per maand uitgeeft. - Uw gemiddelde maandelijkse kosten voor levensmiddelen kunnen bijvoorbeeld $ 1.000 zijn.

-

5 Kijk naar je eerdere geldopnames. Graaf in geldontvangsten en bankafschriften om te bepalen hoeveel u gewoonlijk elke maand intrekt. Bepaal hiervan hoeveel er werd uitgegeven aan noodzaak versus behoefte.

5 Kijk naar je eerdere geldopnames. Graaf in geldontvangsten en bankafschriften om te bepalen hoeveel u gewoonlijk elke maand intrekt. Bepaal hiervan hoeveel er werd uitgegeven aan noodzaak versus behoefte. - Als u al uw facturen van de afgelopen maand heeft bewaard, bekijkt u ze en berekent u hoeveel u hebt uitgegeven aan spullen die u nodig had: benzine, eten enzovoort. Trek dit bedrag af van uw totale maandelijkse geldopname om te bepalen hoeveel u hebt besteed aan dingen die u alleen maar wilde: een nieuw videogame, een tas van een merknaam, enzovoort.

- Als u uw bonnen niet hebt bewaard, probeert u een schatting op basis van het geheugen op te geven.

- Als u bijvoorbeeld $ 500 per maand opneemt aan een geldautomaat en u besteedt er $ 100 aan aan boodschappen, dan trekt u die $ 100 af van het totaal van $ 500 omdat u al rekening heeft gehouden met uw kosten voor de supermarkt. Dat brengt uw netto geldopnames op $ 400 per maand.

-

6 Figuur in speciale uitgaven. Speciale uitgaven komen niet elke maand terug, maar ze komen vaak genoeg terug om te anticiperen op hun komst. Voorbeelden hiervan zijn vakantiegiften, verjaardagsgeschenken, vakanties en reparaties of vervangingen waarvan u verwacht dat u ze in de nabije toekomst betaalt. Bepaal hoeveel speciale uitgaven u van plan bent tegen te komen voor elke maand, van januari tot december.

6 Figuur in speciale uitgaven. Speciale uitgaven komen niet elke maand terug, maar ze komen vaak genoeg terug om te anticiperen op hun komst. Voorbeelden hiervan zijn vakantiegiften, verjaardagsgeschenken, vakanties en reparaties of vervangingen waarvan u verwacht dat u ze in de nabije toekomst betaalt. Bepaal hoeveel speciale uitgaven u van plan bent tegen te komen voor elke maand, van januari tot december. - U kunt bijvoorbeeld anticiperen op $ 100 per maand aan onderhoud van uw auto.

1 Bereken uw totale maandelijkse schuldbetalingen. Een van de sleutels tot succesvol budgetteren is om uw uitgaven goed te volgen.[2] Dat omvat schuldbetalingen evenals andere uitgaven. Ontdek hoeveel u per maand uitgeeft aan autoleningen, hypotheken, huur, creditcards, studieleningen en elke andere vorm van schuld. Markeer elk cijfer apart, maar verzamel ook de cijfers samen om te bepalen hoeveel u verschuldigd bent.

1 Bereken uw totale maandelijkse schuldbetalingen. Een van de sleutels tot succesvol budgetteren is om uw uitgaven goed te volgen.[2] Dat omvat schuldbetalingen evenals andere uitgaven. Ontdek hoeveel u per maand uitgeeft aan autoleningen, hypotheken, huur, creditcards, studieleningen en elke andere vorm van schuld. Markeer elk cijfer apart, maar verzamel ook de cijfers samen om te bepalen hoeveel u verschuldigd bent.  2 Blijf op de hoogte van uw maandelijkse verzekeringsuitkeringen. Deze betalingen omvatten meestal alles wat u elke maand besteedt aan huurders, huiseigenaren, auto's, andere auto's, gezondheids- en levensverzekeringen.

2 Blijf op de hoogte van uw maandelijkse verzekeringsuitkeringen. Deze betalingen omvatten meestal alles wat u elke maand besteedt aan huurders, huiseigenaren, auto's, andere auto's, gezondheids- en levensverzekeringen.  3 Gemiddeld uw maandelijkse hulpprogramma's. Hulpprogramma's omvatten elke maandelijkse service die u iemand anders moet betalen, en dekken meestal rekeningen voor water, elektriciteit, gas, telefoon, internetdienst, kabel en satelliet. Verzamel uw kwitanties en oude facturen van het afgelopen jaar om een gemiddelde maandelijkse schatting voor elk hulpprogramma te maken en voeg de gemiddelden samen toe.

3 Gemiddeld uw maandelijkse hulpprogramma's. Hulpprogramma's omvatten elke maandelijkse service die u iemand anders moet betalen, en dekken meestal rekeningen voor water, elektriciteit, gas, telefoon, internetdienst, kabel en satelliet. Verzamel uw kwitanties en oude facturen van het afgelopen jaar om een gemiddelde maandelijkse schatting voor elk hulpprogramma te maken en voeg de gemiddelden samen toe.  4 Bepaal uw gemiddelde maandelijkse boodschappenrekening. Kijk naar uw kwitantiebonnen van de afgelopen maanden om te bepalen hoeveel u gewoonlijk per maand uitgeeft.

4 Bepaal uw gemiddelde maandelijkse boodschappenrekening. Kijk naar uw kwitantiebonnen van de afgelopen maanden om te bepalen hoeveel u gewoonlijk per maand uitgeeft.  5 Kijk naar je eerdere geldopnames. Graaf in geldontvangsten en bankafschriften om te bepalen hoeveel u gewoonlijk elke maand intrekt. Bepaal hiervan hoeveel er werd uitgegeven aan noodzaak versus behoefte.

5 Kijk naar je eerdere geldopnames. Graaf in geldontvangsten en bankafschriften om te bepalen hoeveel u gewoonlijk elke maand intrekt. Bepaal hiervan hoeveel er werd uitgegeven aan noodzaak versus behoefte.  6 Figuur in speciale uitgaven. Speciale uitgaven komen niet elke maand terug, maar ze komen vaak genoeg terug om te anticiperen op hun komst. Voorbeelden hiervan zijn vakantiegiften, verjaardagsgeschenken, vakanties en reparaties of vervangingen waarvan u verwacht dat u ze in de nabije toekomst betaalt. Bepaal hoeveel speciale uitgaven u van plan bent tegen te komen voor elke maand, van januari tot december.

6 Figuur in speciale uitgaven. Speciale uitgaven komen niet elke maand terug, maar ze komen vaak genoeg terug om te anticiperen op hun komst. Voorbeelden hiervan zijn vakantiegiften, verjaardagsgeschenken, vakanties en reparaties of vervangingen waarvan u verwacht dat u ze in de nabije toekomst betaalt. Bepaal hoeveel speciale uitgaven u van plan bent tegen te komen voor elke maand, van januari tot december. 0 / 0

Deel 2 Quiz

Wat moet u opnemen in uw uitgaven?

Deel drie van vier:

Mapping It Out

-

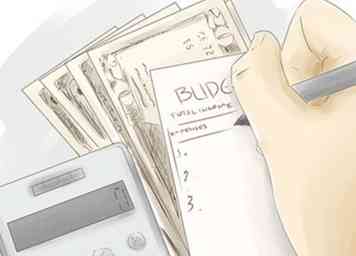

1 Bepaal hoe u uw budget wilt bijhouden. U kunt een potlood en papier gebruiken, standaard spreadsheetsoftware of gespecialiseerde budgetsoftware. Software maakt het misschien gemakkelijker om te berekenen en te wijzigen als dat nodig is, maar u vindt het misschien ook handig om uw budget te schrijven en het bij uw chequeboek of creditcard te houden om als constante herinnering te dienen.

1 Bepaal hoe u uw budget wilt bijhouden. U kunt een potlood en papier gebruiken, standaard spreadsheetsoftware of gespecialiseerde budgetsoftware. Software maakt het misschien gemakkelijker om te berekenen en te wijzigen als dat nodig is, maar u vindt het misschien ook handig om uw budget te schrijven en het bij uw chequeboek of creditcard te houden om als constante herinnering te dienen. - Een van de beste dingen over het gebruik van software, zoals een spreadsheet, om uw budget in kaart te brengen, is dat u 'wat als' kunt spelen. Met andere woorden, u kunt zien wat er met uw budget zou gebeuren als uw maandelijkse hypotheek met $ 50 per maand zou stijgen door het nieuwe nummer gewoon in uw "hypotheek" -waarde te pluggen. De software moet alles onmiddellijk in kaart brengen en u een idee geven van hoeveel een deuk die verhoging zou betekenen voor uw discretionaire uitgaven.

- Bank of America biedt een spreadsheetsjabloon die u gratis kunt downloaden.[3]

-

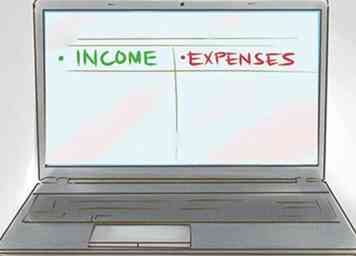

2 Organiseer uw budget. Scheid uw budget in twee basissecties: inkomsten en uitgaven. Vul elke sectie in met de informatie zoals u deze hierboven hebt berekend, waarbij u voor elke afzonderlijke bron van inkomsten en voor elke uitgave een afzonderlijk item markeert.

2 Organiseer uw budget. Scheid uw budget in twee basissecties: inkomsten en uitgaven. Vul elke sectie in met de informatie zoals u deze hierboven hebt berekend, waarbij u voor elke afzonderlijke bron van inkomsten en voor elke uitgave een afzonderlijk item markeert. - Bereken twee totalen voor de sectie 'inkomsten'. Voeg als eerste alle nieuwe inkomsten die u per maand bij elkaar optelt bij elkaar. Voeg voor de tweede alles samen toe, inclusief het geld dat u in uw accounts hebt gespaard.

- Bereken drie totalen voor de sectie "uitgaven". Voeg voor het eerste uw vaste uitgaven samen, inclusief schuldbetalingen. Vaste uitgaven worden ook als essentieel of noodzakelijk beschouwd, hoewel sommige, zoals voedsel, elke maand variëren. Over het algemeen heeft een persoon niet veel speelruimte in deze uitgaven.

- Voeg voor de tweede variabele of niet-essentiële uitgaven bij elkaar, waarbij u enige controle hebt over het bestede bedrag, zoals uit eten gaan of uitgaan.

- Bereken voor het derde deel uw totale uitgaven door de twee andere categorieën samen te voegen.

-

3 Trek uw totale uitgaven af van uw nieuwe inkomen. Om geld te besparen, moet u een positief verschil hebben. Om een evenwicht te bereiken, moeten de twee totalen elkaar compenseren.

3 Trek uw totale uitgaven af van uw nieuwe inkomen. Om geld te besparen, moet u een positief verschil hebben. Om een evenwicht te bereiken, moeten de twee totalen elkaar compenseren. - Als uw totale uitgaven bijvoorbeeld $ 3.300 per maand zijn en uw maandelijks inkomen $ 4.000 per maand, is het verschil $ 4.000 - $ 3.300 of $ 700 per maand.

-

4 Breng wijzigingen aan. Als u uw totale uitgaven aftrekt van uw nieuwe inkomsten en een negatief verschil oplevert, gaat u naar uw veranderlijke uitgaven en past u deze aan. Niet-benodigdheden, zoals games en kleding, zijn het eenvoudigst af te trekken. Blijf veranderen totdat u een bedrag bedenkt waarmee u kunt pauzeren of geld kunt besparen.

4 Breng wijzigingen aan. Als u uw totale uitgaven aftrekt van uw nieuwe inkomsten en een negatief verschil oplevert, gaat u naar uw veranderlijke uitgaven en past u deze aan. Niet-benodigdheden, zoals games en kleding, zijn het eenvoudigst af te trekken. Blijf veranderen totdat u een bedrag bedenkt waarmee u kunt pauzeren of geld kunt besparen. - Idealiter zou uw inkomen uw uitgaven moeten overschrijden en niet alleen break-even. Er zullen altijd kosten zijn waar u geen rekening mee hebt gehouden. Dat is gewoon een onveranderlijke wet van het universum.

-

5 Probeer niet toe te staan dat uw totale uitgaven uw totale inkomen overschrijden. Af en toe overschrijden van uw nieuwe inkomen betekent alleen dat uw spaargeld zal afnemen. Hoewel je dit van tijd tot tijd kunt doen, moet je er geen maandelijkse gewoonte van maken. Uw totale inkomen omvat echter ook uw spaargeld, dus als u het overschrijdt, loopt u schulden op.

5 Probeer niet toe te staan dat uw totale uitgaven uw totale inkomen overschrijden. Af en toe overschrijden van uw nieuwe inkomen betekent alleen dat uw spaargeld zal afnemen. Hoewel je dit van tijd tot tijd kunt doen, moet je er geen maandelijkse gewoonte van maken. Uw totale inkomen omvat echter ook uw spaargeld, dus als u het overschrijdt, loopt u schulden op. -

6 Houd een gedrukt exemplaar van uw budget bij. Plaats het in de buurt van uw chequeboek of in een speciale map die voor budgetteringsdoeleinden wordt bewaard. Een elektronische kopie is ook goed om te hebben, maar een hard copy blijft ook staan als er iets schandelijks op je computer gebeurt en het bestand wordt gewist.

6 Houd een gedrukt exemplaar van uw budget bij. Plaats het in de buurt van uw chequeboek of in een speciale map die voor budgetteringsdoeleinden wordt bewaard. Een elektronische kopie is ook goed om te hebben, maar een hard copy blijft ook staan als er iets schandelijks op je computer gebeurt en het bestand wordt gewist.

1 Bepaal hoe u uw budget wilt bijhouden. U kunt een potlood en papier gebruiken, standaard spreadsheetsoftware of gespecialiseerde budgetsoftware. Software maakt het misschien gemakkelijker om te berekenen en te wijzigen als dat nodig is, maar u vindt het misschien ook handig om uw budget te schrijven en het bij uw chequeboek of creditcard te houden om als constante herinnering te dienen.

1 Bepaal hoe u uw budget wilt bijhouden. U kunt een potlood en papier gebruiken, standaard spreadsheetsoftware of gespecialiseerde budgetsoftware. Software maakt het misschien gemakkelijker om te berekenen en te wijzigen als dat nodig is, maar u vindt het misschien ook handig om uw budget te schrijven en het bij uw chequeboek of creditcard te houden om als constante herinnering te dienen.  2 Organiseer uw budget. Scheid uw budget in twee basissecties: inkomsten en uitgaven. Vul elke sectie in met de informatie zoals u deze hierboven hebt berekend, waarbij u voor elke afzonderlijke bron van inkomsten en voor elke uitgave een afzonderlijk item markeert.

2 Organiseer uw budget. Scheid uw budget in twee basissecties: inkomsten en uitgaven. Vul elke sectie in met de informatie zoals u deze hierboven hebt berekend, waarbij u voor elke afzonderlijke bron van inkomsten en voor elke uitgave een afzonderlijk item markeert.  3 Trek uw totale uitgaven af van uw nieuwe inkomen. Om geld te besparen, moet u een positief verschil hebben. Om een evenwicht te bereiken, moeten de twee totalen elkaar compenseren.

3 Trek uw totale uitgaven af van uw nieuwe inkomen. Om geld te besparen, moet u een positief verschil hebben. Om een evenwicht te bereiken, moeten de twee totalen elkaar compenseren.  4 Breng wijzigingen aan. Als u uw totale uitgaven aftrekt van uw nieuwe inkomsten en een negatief verschil oplevert, gaat u naar uw veranderlijke uitgaven en past u deze aan. Niet-benodigdheden, zoals games en kleding, zijn het eenvoudigst af te trekken. Blijf veranderen totdat u een bedrag bedenkt waarmee u kunt pauzeren of geld kunt besparen.

4 Breng wijzigingen aan. Als u uw totale uitgaven aftrekt van uw nieuwe inkomsten en een negatief verschil oplevert, gaat u naar uw veranderlijke uitgaven en past u deze aan. Niet-benodigdheden, zoals games en kleding, zijn het eenvoudigst af te trekken. Blijf veranderen totdat u een bedrag bedenkt waarmee u kunt pauzeren of geld kunt besparen.  5 Probeer niet toe te staan dat uw totale uitgaven uw totale inkomen overschrijden. Af en toe overschrijden van uw nieuwe inkomen betekent alleen dat uw spaargeld zal afnemen. Hoewel je dit van tijd tot tijd kunt doen, moet je er geen maandelijkse gewoonte van maken. Uw totale inkomen omvat echter ook uw spaargeld, dus als u het overschrijdt, loopt u schulden op.

5 Probeer niet toe te staan dat uw totale uitgaven uw totale inkomen overschrijden. Af en toe overschrijden van uw nieuwe inkomen betekent alleen dat uw spaargeld zal afnemen. Hoewel je dit van tijd tot tijd kunt doen, moet je er geen maandelijkse gewoonte van maken. Uw totale inkomen omvat echter ook uw spaargeld, dus als u het overschrijdt, loopt u schulden op.  6 Houd een gedrukt exemplaar van uw budget bij. Plaats het in de buurt van uw chequeboek of in een speciale map die voor budgetteringsdoeleinden wordt bewaard. Een elektronische kopie is ook goed om te hebben, maar een hard copy blijft ook staan als er iets schandelijks op je computer gebeurt en het bestand wordt gewist.

6 Houd een gedrukt exemplaar van uw budget bij. Plaats het in de buurt van uw chequeboek of in een speciale map die voor budgetteringsdoeleinden wordt bewaard. Een elektronische kopie is ook goed om te hebben, maar een hard copy blijft ook staan als er iets schandelijks op je computer gebeurt en het bestand wordt gewist. 0 / 0

Deel 3 Quiz

Wat moet u opnemen in het gedeelte 'Inkomsten' van uw budget?

Deel vier van vier:

Aanpassingen maken

-

1 Controleer uw budget regelmatig. Terwijl u uw budget gedurende de maanden bijhoudt, moet u uw budget af en toe beoordelen en herzien. Volg de inkomsten en uitgaven voor minimaal 30-60 dagen (langer als inkomsten of uitgaven grote verschillen vertonen van maand tot maand), zodat u eventuele wijzigingen kunt zien en nauwkeurig kunt wijzigen. Vergelijk uw werkelijke uitgaven met uw gebudgetteerde uitgaven. Zoek naar uitgaven die maandelijks toenemen en probeer deze stijgingen te beteugelen als je kunt.

1 Controleer uw budget regelmatig. Terwijl u uw budget gedurende de maanden bijhoudt, moet u uw budget af en toe beoordelen en herzien. Volg de inkomsten en uitgaven voor minimaal 30-60 dagen (langer als inkomsten of uitgaven grote verschillen vertonen van maand tot maand), zodat u eventuele wijzigingen kunt zien en nauwkeurig kunt wijzigen. Vergelijk uw werkelijke uitgaven met uw gebudgetteerde uitgaven. Zoek naar uitgaven die maandelijks toenemen en probeer deze stijgingen te beteugelen als je kunt. -

2 Bespaar geld waar u kunt. Analyseer uw uitgaven en zoek naar gebieden waar u kunt bezuinigen. Misschien besefte je niet eerder hoeveel je aan eten of entertainment besteedde. Zoek naar grote rekeningen die een groter deel van uw totale uitgaven uitmaken dan u denkt dat ze zouden moeten zijn (bijvoorbeeld, als u net zoveel uitgeeft aan kabeltelevisie en uw mobiele telefoon als aan eten). Bedenk manieren om deze uitgaven te verminderen en meer geld te besparen in de tijd.

2 Bespaar geld waar u kunt. Analyseer uw uitgaven en zoek naar gebieden waar u kunt bezuinigen. Misschien besefte je niet eerder hoeveel je aan eten of entertainment besteedde. Zoek naar grote rekeningen die een groter deel van uw totale uitgaven uitmaken dan u denkt dat ze zouden moeten zijn (bijvoorbeeld, als u net zoveel uitgeeft aan kabeltelevisie en uw mobiele telefoon als aan eten). Bedenk manieren om deze uitgaven te verminderen en meer geld te besparen in de tijd. -

3 Pas uw budget aan voor besparingen of levensveranderingen. Er komt een moment dat je moet sparen voor een grote aankoop of wijzigingen moet aanbrengen in het account voor een onverwacht levensgebeurtenis. Wanneer dit gebeurt, begin je aan het begin en zoek je naar manieren om de nieuwe uitgaven of benodigde hoeveelheid sparen in je budget te verwerken.

3 Pas uw budget aan voor besparingen of levensveranderingen. Er komt een moment dat je moet sparen voor een grote aankoop of wijzigingen moet aanbrengen in het account voor een onverwacht levensgebeurtenis. Wanneer dit gebeurt, begin je aan het begin en zoek je naar manieren om de nieuwe uitgaven of benodigde hoeveelheid sparen in je budget te verwerken. -

4 Wees realistisch. Veranderingen maken is een belangrijk onderdeel van budgettering, maar je kunt alleen verwachten dat je zoveel verandert. Zelfs als je van plan bent om alleen geld uit te geven aan de absolute eerste levensbehoeften, fluctueren de prijzen voor veel van deze benodigdheden, zoals gas en voedsel, op manieren die je misschien niet kunt verwachten terwijl je je budget voorbereidt. Laat altijd ruimte over voor deze fluctuaties en maak geen spaardoelen die uw budget te nauw nemen.

4 Wees realistisch. Veranderingen maken is een belangrijk onderdeel van budgettering, maar je kunt alleen verwachten dat je zoveel verandert. Zelfs als je van plan bent om alleen geld uit te geven aan de absolute eerste levensbehoeften, fluctueren de prijzen voor veel van deze benodigdheden, zoals gas en voedsel, op manieren die je misschien niet kunt verwachten terwijl je je budget voorbereidt. Laat altijd ruimte over voor deze fluctuaties en maak geen spaardoelen die uw budget te nauw nemen.

1 Controleer uw budget regelmatig. Terwijl u uw budget gedurende de maanden bijhoudt, moet u uw budget af en toe beoordelen en herzien. Volg de inkomsten en uitgaven voor minimaal 30-60 dagen (langer als inkomsten of uitgaven grote verschillen vertonen van maand tot maand), zodat u eventuele wijzigingen kunt zien en nauwkeurig kunt wijzigen. Vergelijk uw werkelijke uitgaven met uw gebudgetteerde uitgaven. Zoek naar uitgaven die maandelijks toenemen en probeer deze stijgingen te beteugelen als je kunt.

1 Controleer uw budget regelmatig. Terwijl u uw budget gedurende de maanden bijhoudt, moet u uw budget af en toe beoordelen en herzien. Volg de inkomsten en uitgaven voor minimaal 30-60 dagen (langer als inkomsten of uitgaven grote verschillen vertonen van maand tot maand), zodat u eventuele wijzigingen kunt zien en nauwkeurig kunt wijzigen. Vergelijk uw werkelijke uitgaven met uw gebudgetteerde uitgaven. Zoek naar uitgaven die maandelijks toenemen en probeer deze stijgingen te beteugelen als je kunt.  2 Bespaar geld waar u kunt. Analyseer uw uitgaven en zoek naar gebieden waar u kunt bezuinigen. Misschien besefte je niet eerder hoeveel je aan eten of entertainment besteedde. Zoek naar grote rekeningen die een groter deel van uw totale uitgaven uitmaken dan u denkt dat ze zouden moeten zijn (bijvoorbeeld, als u net zoveel uitgeeft aan kabeltelevisie en uw mobiele telefoon als aan eten). Bedenk manieren om deze uitgaven te verminderen en meer geld te besparen in de tijd.

2 Bespaar geld waar u kunt. Analyseer uw uitgaven en zoek naar gebieden waar u kunt bezuinigen. Misschien besefte je niet eerder hoeveel je aan eten of entertainment besteedde. Zoek naar grote rekeningen die een groter deel van uw totale uitgaven uitmaken dan u denkt dat ze zouden moeten zijn (bijvoorbeeld, als u net zoveel uitgeeft aan kabeltelevisie en uw mobiele telefoon als aan eten). Bedenk manieren om deze uitgaven te verminderen en meer geld te besparen in de tijd.  3 Pas uw budget aan voor besparingen of levensveranderingen. Er komt een moment dat je moet sparen voor een grote aankoop of wijzigingen moet aanbrengen in het account voor een onverwacht levensgebeurtenis. Wanneer dit gebeurt, begin je aan het begin en zoek je naar manieren om de nieuwe uitgaven of benodigde hoeveelheid sparen in je budget te verwerken.

3 Pas uw budget aan voor besparingen of levensveranderingen. Er komt een moment dat je moet sparen voor een grote aankoop of wijzigingen moet aanbrengen in het account voor een onverwacht levensgebeurtenis. Wanneer dit gebeurt, begin je aan het begin en zoek je naar manieren om de nieuwe uitgaven of benodigde hoeveelheid sparen in je budget te verwerken.  4 Wees realistisch. Veranderingen maken is een belangrijk onderdeel van budgettering, maar je kunt alleen verwachten dat je zoveel verandert. Zelfs als je van plan bent om alleen geld uit te geven aan de absolute eerste levensbehoeften, fluctueren de prijzen voor veel van deze benodigdheden, zoals gas en voedsel, op manieren die je misschien niet kunt verwachten terwijl je je budget voorbereidt. Laat altijd ruimte over voor deze fluctuaties en maak geen spaardoelen die uw budget te nauw nemen.

4 Wees realistisch. Veranderingen maken is een belangrijk onderdeel van budgettering, maar je kunt alleen verwachten dat je zoveel verandert. Zelfs als je van plan bent om alleen geld uit te geven aan de absolute eerste levensbehoeften, fluctueren de prijzen voor veel van deze benodigdheden, zoals gas en voedsel, op manieren die je misschien niet kunt verwachten terwijl je je budget voorbereidt. Laat altijd ruimte over voor deze fluctuaties en maak geen spaardoelen die uw budget te nauw nemen. 0 / 0

Deel 4 Quiz

Waar of niet waar: uw budget moet ruimte laten voor wijzigingen en schommelingen.

Budgethulp

Voorbeeldlijst van uitgaven

Voorbeeldlijst van uitgaven  Neem een voorbeeld van het budget voor een laag inkomen

Neem een voorbeeld van het budget voor een laag inkomen  Sample High Income Budget

Sample High Income Budget

Facebook

Twitter

Google+